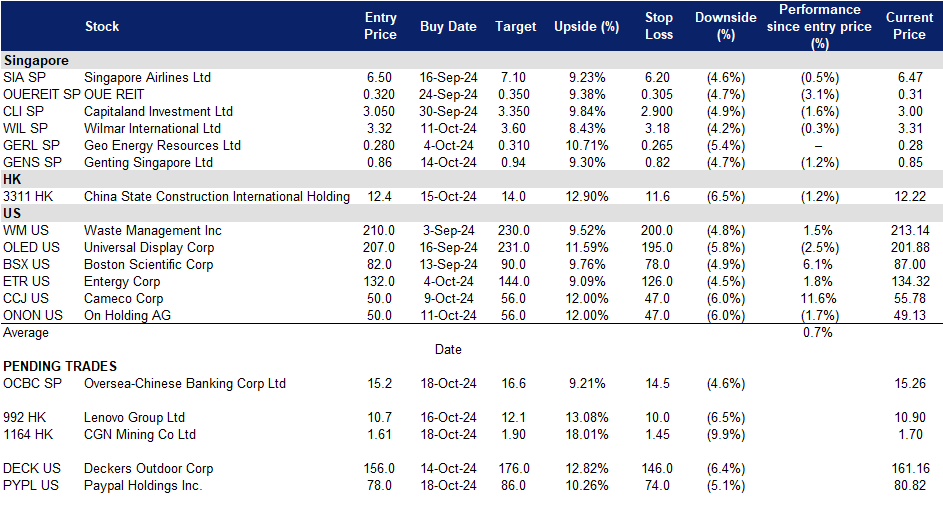

2024年10月18日: 华侨银行 (OCBC SP), 中广核矿业(1164 HK), 贝宝(PYPL US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

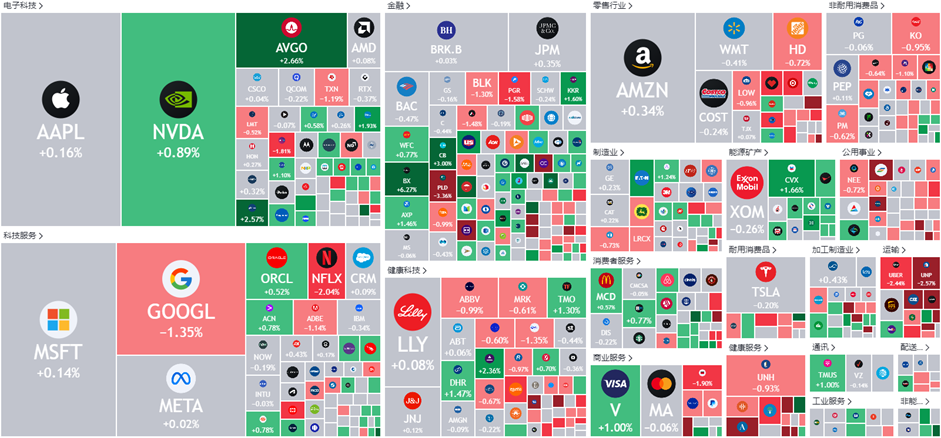

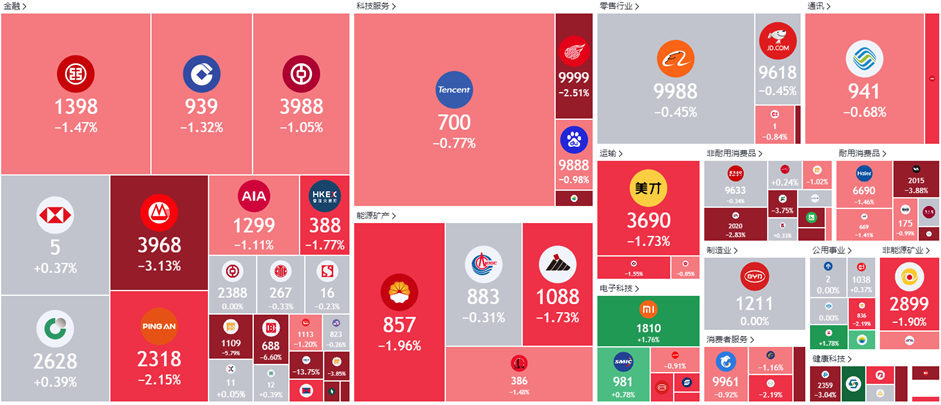

美国

香港

华侨银行 (OCBC SP):银行活动增加

- 买入:买入价:15.2,目标价:16.6,止损价:14.5

- 华侨银行有限公司提供全面的金融服务。公司的业务包括吸收存款、公司、企业和个人贷款、国际贸易融资、投资银行、私人银行、国库、股票经纪、保险、信用卡、现金管理、资产管理以及其他金融及相关服务。

- 来自美国银行的乐观情绪。尽管利率下降影响了净利息收入,但在交易撮合和公司债券发行增加的推动下,美国各银行第三季度业绩强劲。人们越来越乐观地认为,随着借贷成本下降,即将到来的降息将继续推动交易活动。此外,强劲的股市和对美国经济软着陆的预期也提振了交易撮合者的信心。美国银行业的这种积极情绪也延伸到了新加坡的银行市场。

- 与迪士尼合作。华侨银行和迪士尼宣布在新加坡、马来西亚和印度尼西亚建立为期五年的战略合作伙伴关系,旨在到2029年显著增加华侨银行在东南亚的新客户群。此次合作包括为7-15岁的儿童推出华侨银行MyOwn账户,允许他们在父母的监督下通过华侨银行的应用程序管理自己的账户。到2025年中期,该合作还将推出迪士尼主题的银行卡、迪士尼角色的金融知识材料和相关商品。华侨银行强调,这一合作关系将通过提供独特的、非价格的产品和服务,帮助吸引新客户。

- 中小企业交易增加。华侨银行中小企业指数连续第二个季度上涨,从24年第二季度的50.2上升至24年第三季度的50.8。这一改善反映出,在通胀降温和外部需求增强的支持下,中小企业的收款和付款略有增加。在对1100家中小企业的调查中,40%的企业业绩有所改善,高于上一季度的35%。展望未来,48%的中小企业主预计未来六个月将进一步改善,而40%的中小企业主预计情况将保持稳定。据估计,新加坡第三季度的GDP增长率将超过3.5%,超过此前的预测。尽管存在地缘政治紧张局势和经济不确定性带来的潜在风险,华侨银行预计第四季度将继续扩张,未来一年将相对稳定。

- 24财年上半年业绩回顾。24财年总收入同比增长7%至72.6亿新元,净利息收入和非利息收入分别同比增长3%和15%。净利润同比增长9%,至39.3亿新元,而上半年为35.9亿新元,主要是由于创纪录的总收入和较低的拨备。董事会宣布派发中期股息0.44新元,较上年同期增长10%或0.04新元,占集团净利润的50%。

- 市场共识。

(Source: Bloomberg)

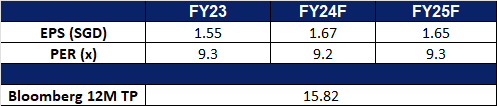

云顶新加坡 (GENS SP):季节性利好

- 重申买入:买入价:0.860,目标价:0.940,止损价:0.820

- 云顶新加坡有限公司通过其子公司开发度假物业,并经营赌场。该公司在世界各地设有赌场和综合度假村,包括澳大利亚、美洲、马来西亚、菲律宾和英国。

- 对年底旅游旺季的预期。随着即将到来的学校假期,以及员工希望在年底前休完假,我们预计年底的旅游季节将提振旅游需求。避开寒冷天气的消费者也可能前往温暖的国家,反之亦然。在即将到来的旅游旺季到来之前,旅游需求也保持强劲。最近,携程报告称,随着9月份人们涌向新加坡观看F1新加坡大奖赛,全球机票预订量强劲,黄金周期间中国的旅游预订量也创下历史新高。大韩航空、桃子航空、亚洲航空等航空公司也在冬季需求之前适度增加了航线。对更高旅游需求的预期可能会对云顶新加坡产生积极影响。

- 十一月是个好季节。11月是云顶新加坡股价的季节性好月份,过去10年11月股价平均上涨8.78%。强劲的旅游预订量和更多航线的宣布也增加了积极的情绪,因为投资者开始预计年底前的旅游需求将会增加。我们预计这些积极情绪将对云顶新加坡11月份的股价产生积极影响。

云顶新加坡股价季节性表现

(Source: Bloomberg)

- 未来会有更多催化剂因素。圣淘沙名胜世界计划在2024年底举办更多的生活方式活动,比如哈利波特:魔法的愿景,并正在筹备新项目,比如小黄人乐园和新加坡海洋馆,将于2025年初开放。此外,圣淘沙名胜世界(RWS)已获得政府的临时许可,将在2024年底开始建设一个新的海滨开发项目,并将在2025年初推出一家新的豪华酒店。此外,早在5月份,RWS还与圣淘沙发展公司和其他合作伙伴签署了谅解备忘录,以提高RWS作为更广泛的合作伙伴的吸引力。政府推动旅游业的努力,2023年旅游业收入超过272亿新元。这份谅解备忘录可能会继续使云顶新加坡公司受益。

- 24财年上半年业绩回顾。2024年上半年收入同比增长25.5%至13.6亿新元,而2023年上半年为10.8亿新元。净利润增长29.0%至3.569亿新元,而上半年为2.767亿新元。基本每股收益在24年上半年升至2.96新分,而在23年同期为2.29新分。

- 市场共识。

(Source: Bloomberg)

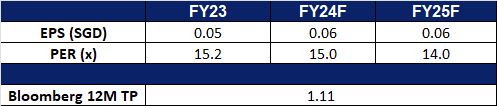

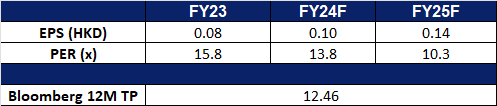

中广核矿业(1164 HK):不断增长的核电需求

- 买入:买入价:1.61,目标价:1.90,止损价:1.45

- 中广核矿业有限公司是一家主要从事天然铀贸易业务的公司。该公司通过三个分部运营业务。天然铀贸易分部从事天然铀贸易业务。物业投资分部从事租赁业务。其他投资分部从事投资活动。

- 大型科技公司进军核电领域。上个月早些时候,微软与美国最大的清洁能源供应商星牌能源(CEG)签署了一项电力购买协议,重新点燃了人们对核能股的兴趣。根据协议,星座能源将重启宾夕法尼亚州的三里岛核电站,以支持微软不断增长的人工智能需求。Alphabet的子公司谷歌还与私营公司Kairos Power合作,建造了一系列总容量为500兆瓦的小型反应堆。最近,亚马逊还宣布了与Energy Northwest、Dominion Energy和私人公司X-energy合作建造几个小型反应堆的计划。这些核资源将支持亚马逊未来的人工智能服务。这些伙伴关系必然会促使人们对铀市场产生更大的兴趣。

- 中国推出刺激计划以提振铀需求。中国最近宣布的经济刺激计划,提振了铀市场的看涨势头,受全球第三大电力生产国日益增长的能源需求推动。此外,中国扩大核能产能的努力改善了投资前景,激发了对铀的更大兴趣。全球在建的58座核反应堆中,有22座在中国,中国处于全球核复兴的前沿。

- 潜在的限制铀供应。俄罗斯总统普京说,莫斯科应该考虑限制铀、钛和镍的出口。俄罗斯拥有全球约44%的铀浓缩能力,占全球供应量的5.5%。中国拥有全球约8%的外汇储备。今年5月,美国通过了《禁止从俄罗斯进口铀法案》。拥有核能的国家,尤其是西方国家,一直在寻求可靠的供应。俄罗斯潜在的铀出口限制将导致供应紧张,价格将相应反弹。目前的铀价格在10月份已升至每磅83美元,是两个多月来的最高水平。

铀期货价格

(Source: Bloomberg)

- 24财年上半年运营更新。24年上半年,集团总权益来源39,000tU,权益产量624tU。该集团持有Semizbay- u 49%的股权,后者主要拥有和运营哈萨克斯坦的Semizbay矿山和Irkol矿山。计划采铀471tU,实际采铀477tU,上半年计划生产完成率为101%;其中,Semizbay矿和Irkol矿实际采铀量分别为182tU和295tU。Semizbay矿和Irkol矿的平均生产成本分别为每磅308铀31.93美元和每磅308铀23.83美元。集团持有Ortalyk 49%的股权,Ortalyk主要拥有并运营哈萨克斯坦的中央Mynkuduk矿床和Zhalpak矿床。上半年计划生产铀905tU,实际生产铀858tU,计划生产完成率95%;其中,mynkuduk矿床中部和Zhalpak矿床实际提取铀量分别为792tU和66tU。

- 24财年上半年业绩。收入增长38.8%至40.7亿港元。毛亏损为5,640万港元,而23财年上半年的毛利润为1.867亿港元。归属于公司股东的净利润下跌37.0%至1.131亿港元。

- 市场共识

(Source: Bloomberg)

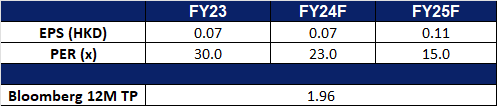

联想集团 (992 HK):个人电脑出货量正在恢复

- 重申买入:买入价:10.7,目标价:12.1,止损价:10.0

- 联想集团有限公司是一家主要从事开发、制造和销售科技产品及提供服务的投资控股公司。该公司通过三个分部运营其业务。智能设备业务集团分部从事制造和销售个人电脑(PC)、平板电脑、智能手机及其他智能设备。基础设施方案业务集团分部从事提供人工智能(AI)产品、服务及伙伴关系、开发完善的全栈基础设施解决方案组合以及提供存储解决方案。方案服务业务集团分部从事提供跨个人电脑、基础设施及行业智能的信息技术(IT)解决方案和服务,包括支持服务、运维服务及即服务(AaS)产品。该公司在国内和国外市场开展业务。

- 全球个人电脑复苏将持续到25年上半年。根据Gartner的初步数据,2024年第三季度全球个人电脑出货量达到6290万台,与2023年同期相比下降了1.3%。这是PC市场连续三个季度同比增长后首次出现下滑。尽管如此,市场仍处于复苏轨道上。预计到2024年底,全球PC需求将加速增长,随着PC更新周期达到顶峰,预计2025年将出现更强劲的增长。联想保持了全球市场领导者的地位,2024年第三季度的市场份额为26.3%,出货量同比增长2.5%。在全球人工智能投资不断增加的支持下,该公司在2025年第一季度的强劲财务表现增强了人们对计算行业稳步复苏的乐观情绪。这种复苏受到服务器需求增长的推动,服务器对人工智能开发至关重要,有助于在疫情后放缓后重振硬件行业。随着新型冠状病毒感染症(COVID-19)流行4周年的临近,预计PC商用更新周期将进一步加快。随着库存水平的稳定,在更先进的配置和折扣减少的推动下,平均销售价格预计将上涨。

- 加大全球人工智能支出。据消息人士透露,包括微软、Alphabet、Meta和亚马逊在内的主要科技公司,预计未来几年将在人工智能领域投资超过1万亿美元。在最近的收益报告中,这些公司告知投资者,他们预计将增加对人工智能基础设施(尤其是数据中心)的支出,以确保其在人工智能领域的长期地位,并满足日益增长的计算需求。现在通过投资人工智能基础设施,这些科技巨头的目标是确保他们拥有必要的计算技术,随着人工智能的不断发展。联想的人工智能个人电脑可能会从这些人工智能投资中受益。

- 扩大人工智能产品组合。联想在今年早些时候推出支持人工智能的个人电脑后,继续扩大其人工智能产品组合。该公司最近推出了联想ThinkSmart Core Gen 2,这是第一批专门为视频会议室系统设计的人工智能优化设备之一。此外,联想宣布其印度制造工厂已开始生产人工智能服务器。该公司计划在班加罗尔建立一个新的研发实验室,这是该公司在全球的第四个实验室,进一步支持了这一消息。展望未来,联想的目标是到2027年将人工智能功能整合到所有个人电脑中。随着越来越多的企业在其运营中采用人工智能驱动的解决方案,这些进步使公司能够利用越来越多的行业采用人工智能。

- 25财年第一季度业绩。公司25财年第一季度的收入同比增长19.7%,达到154亿美元,而24财年第一季度为129亿美元。25财年第一季度净利润同比增长38.3%,至2.53亿美元,而24财年第一季度为1.83亿美元。25财年第一季度每股基本收益上升至1.99美分,而24年第一季度为1.48美分。

- 市场共识

(Source: Bloomberg)

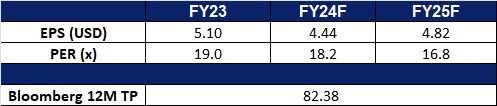

贝宝(PYPL US):支出将增加

- 买入:买入价:78,目标价:86,止损价:74

- 贝宝是一家控股公司。该公司通过其子公司提供技术平台,代表消费者和商家实现数字和移动支付。该公司提供在线支付解决方案。贝宝为全球客户提供服务。

- 利率下降。尽管10月份消费者信心指数从9月份的70.1降至68.9,低于预期的70.8,但通胀压力仍在持续高企,影响着消费者。然而,随着9月份降息50个基点,预计年底前还将降息50个基点,经济环境开始发生变化。降息的效果已经开始显现,从企业并购活动的增加可以看出,这表明商业领域的活动有所增加。消费方面的通胀压力预计将逐渐缓解,不过消费者短期内可能仍会感到拮据。在此期间,更多的人可能会转向贝宝的“先买后付”选项,比如它的“4次付款”结账方式,允许用户每两周分期付款。这可能会刺激更高的支出,因为消费者会想方设法管理自己的现金流,同时仍会进行必要的购买。对于价值较高的商品,消费者可能会选择按月分期付款,这样贝宝不仅可以从增加的交易量和费用中受益,还可以从使用“按月付款”选项向消费者收取的年费率中受益。随着利率下降和即将到来的假日季节,消费者支出预计将上升,即使是那些可能没有立即购买物品的资金的人也是如此。先买后付的功能将使这些消费者能够先买后付,从而提高整体消费支出,并为贝宝带来更高的收入。

- 在中国推出平台。贝宝在中国推出了完整支付平台,旨在简化各种规模企业的支付和应收账款,支持跨境交易。该平台为中国企业提供各种支付选项、快速资金结算、风险管理和欺诈检测工具。它将商家连接到贝宝的全球网络,支持100多种货币和200多个地区的交易,活跃用户超过4亿。该平台与WooCommerce集成,旨在通过提供定制的结账体验和先进的解决方案来帮助中小型企业发展。向中国的地理扩张将有助于贝宝扩大其全球足迹。

- 扩大其加密货币产品。贝宝现在允许美国商家通过他们的商业账户购买、持有和销售加密货币,扩大了其为消费者提供的加密服务,该服务始于2020年。在此之前,该公司于2023年推出了稳定币PayPal USD。贝宝的商家对消费者可以使用的加密货币功能表示了兴趣。企业将能够将数字货币转移到第三方钱包并进行区块链交易,尽管这项服务最初不会在纽约提供。通过将加密货币整合到其美国平台,贝宝在市场上获得了竞争优势,与其他平台相比,它提供了更广泛的支付解决方案。

- 25财年第二季业绩超预期。收入同比增长8.2%至79亿美元,超出预期8,000万美元。Non-GAAP每股收益为1.19美元,超出预期0.20美元。该公司预计第三季度收入增长为中等个位数,GAAP每股收益为0.96美元至0.98美元。对于24财年,贝宝预计GAAP每股收益为3.88美元至3.98美元,Non-GAAP每股收益增长为10%至15%左右。

- 市场共识

(Source: Bloomberg)

德克斯户外公司(DECK US):即将到来的购物狂潮

- 重申买入:买入价:156,目标价:176,止损价:146

- 德克斯户外公司及其子公司设计、行销和分销用于休闲生活方式和高性能活动的鞋类、服装和配件。该公司以 UGG 品牌提供优质鞋类、服装和配件; HOKA 品牌为超级跑者和运动员提供的鞋类、服装和配件;以及 Teva 品牌的凉鞋、鞋子和靴子。它还提供 Sanuk 品牌的休闲休闲鞋和凉鞋; Koolaburra 品牌的休闲鞋时尚系列;以及 AHNU 品牌的鞋类。

- HOKA潮流。中国国内户外专业运动兴起,HOKA的路跑、越野和徒步功能鞋受市场青睐。公司的高速增长得益于中国市场,其中越野跑鞋在国内每年销售增速达双位数。公司正在中国扩大门店数量,并将设立中国旗舰店。过去四年该品牌实现每年超过50%营收增长,在24财年该品牌营收为14.1亿美元,并预测25财年将实现20亿美元销售。

- UGG再度兴起。UGG雪地靴在过两年随着Y2K潮流再度兴起,其销售额快速增长。 Y2K潮流是指上世纪90年代末至00年代中时尚打扮潮流。 UGG雪地靴属于该潮流品牌之一。

- 憧憬第四季购物旺季表现。中国及欧美国家将进入年末购物旺季。国内的双11购物节和欧美的黑色星期五是零 售品牌冲刺年度销售目标的最佳时间。消费类股尤其是非必需消费通常在11/12月表现出色。欧美品牌通常在优于预期的黑色星期五销售额及圣诞销售指引下股价升势持续。

- 25财年第一季业绩超预期。营收同比增长22.1%,超预期1,882万美元。 GAAP每股盈利为4.52美元,超预期1.01美元。公司指引25财年净销售额增长约10%至47亿美元,每股盈利区间为29.75美元至30.65美元,高于此前29.5美元至30.0美元区间。

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Sheng Siong Group (SSG SP) at S$1.59 and Winking Studios Ltd (WKS SP) at S$0.300. Close position on First Resources (FR SP) at S$1.46.