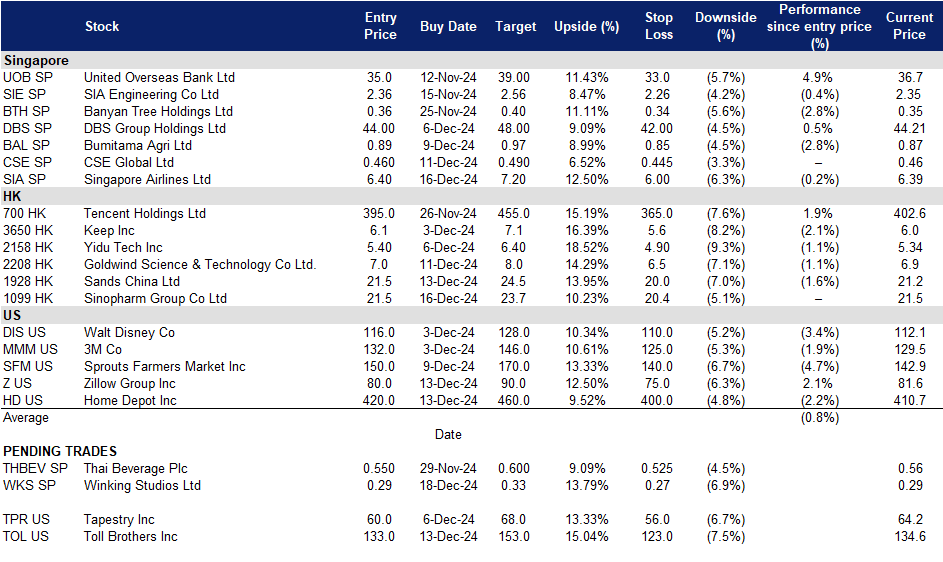

2024年12月18日: 唯晶科技 (WKS SP), 国药控股(1099 HK), 托尔兄弟(TOL US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

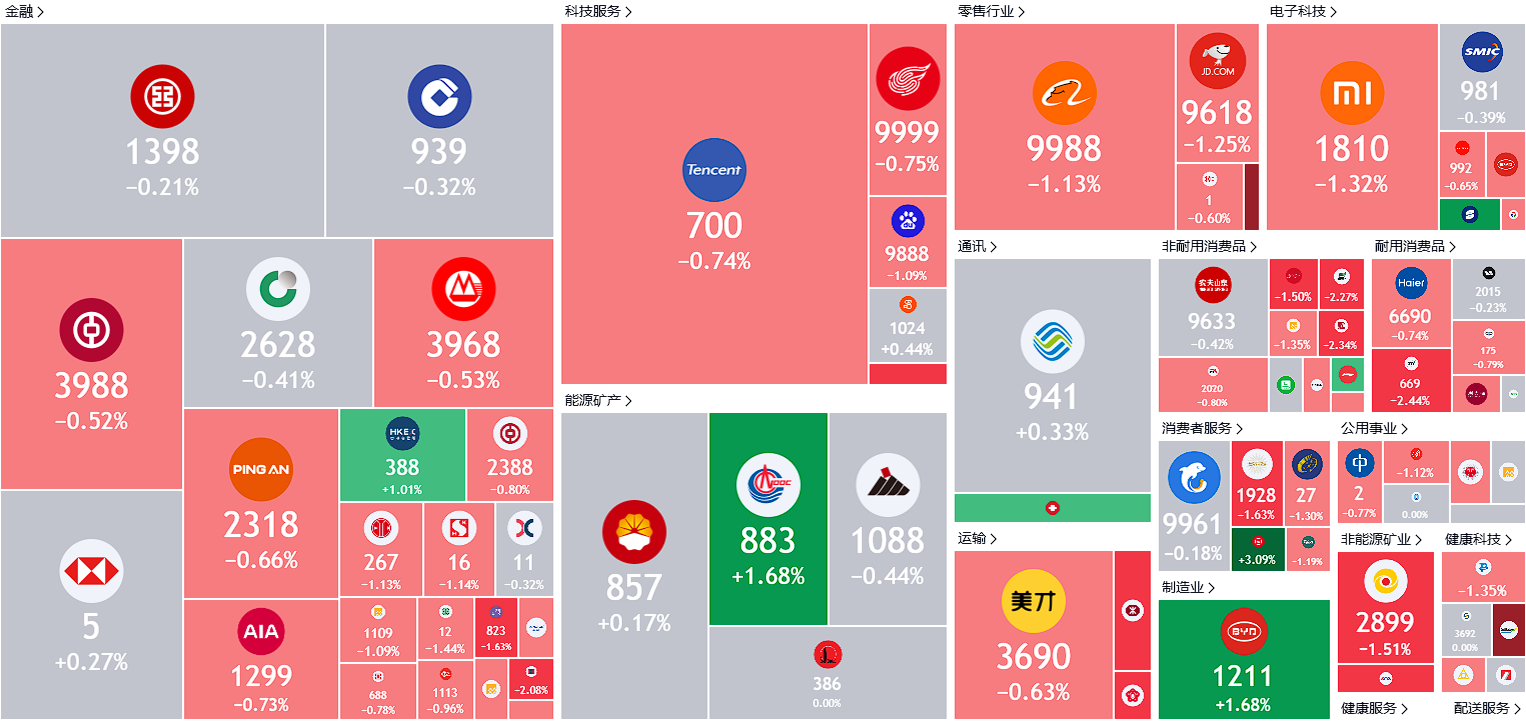

美国

香港

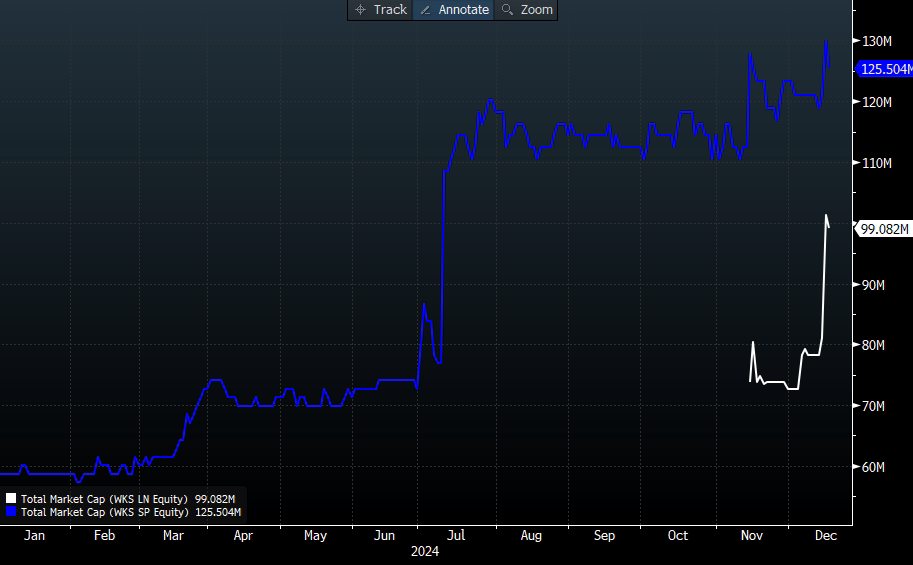

唯晶科技 (WKS SP):新加坡股票折价

- 买入:买入价:0.29,目标价:0.33,止损价:0.27

- 唯晶科技是一家游戏美术外包工作室。该公司为视频游戏行业提供完整的端到端艺术外包和游戏开发服务。眨眼工作室为全球客户提供服务。

- 新交所股价有望追赶。唯晶科技最大的同行Keywords Studios于2013年在AIM上市,估值为4,900万英镑,股价为1.23英镑。在两个月前以21亿英镑的价格收购期间,该公司股价达到24.50英镑,通过提供音乐、艺术和视频游戏翻译等服务,业务增长了40倍,令投资者受益匪浅。11月14日,唯晶科技以每股15便士的价格在AIM上市,目前交易价格为每股23便士,显示出早期市场的兴趣。该公司利用美术外包和手机游戏等关键行业趋势,吸引了育碧和EA等大客户。凭借专注于高质量、高成本效益的服务,以及与宏碁作为主要股东的强大基础,唯晶科技希望复制Keyword的成功。这包括有机增长、战略收购以及利用人工智能来增强其产品。随着眨眼工作室继续执行其增长战略并显示出不断增长的价值,我们预计其在新交所的股价也会随之上涨,并期待持续强劲的业绩和对投资者有吸引力的回报。

唯晶科技伦敦证券交易所(英镑)及新加坡证券交易所(新元)市值对比

(Source: Bloomberg)

- 联合人工智能开发项目。唯晶科技最近与宏碁(Acer)就共同开发GenMotion的人工智能项目的第二阶段达成了补充协议。AI, 3D动画生成工具。宏碁将出资20万美元,唯晶将提供资源。两家公司将对半分享任何新发明的知识产权。GenMotion。AI将文本输入转换为详细的3D动画,提高了动画师的效率和创造力。GenMotion。人工智能利用了唯晶专有的、可追踪的训练数据,旨在引领人工智能在数字艺术领域的应用。该工具有望通过提高视觉质量、生产速度以及最终提高每个工人的收入来彻底改变工作流程。这次合作加强了唯晶的地位,使其能够在不需要更多人力的情况下处理更多期限更紧或更大的项目,从而释放出巨大的增长潜力。

- 双重上市。11月14日,唯晶成功在伦敦证券交易所AIM市场双重上市,融资790万英镑,市值达到6,000万英镑。所得款项将用于支持向西方市场的扩张和运营增强。唯晶与Ubisoft和EA等大型开发商合作,制作了《FIFA》和《使命召唤》等游戏。上市之前,股东批准发行1.3亿股股票,其中5,260万股以15便士(合0.26新元)的折扣价配售,全部对价为1,350万新元。

- 24财年上半年业绩回顾。在美术外包部门和游戏开发部门的强劲增长推动下,上半年总收入同比增长7.1%,达到1,523万美元,分别增长6.6%和8.1%。

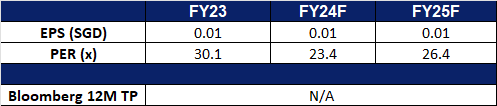

我们对基本面的评级为买入,目标股价为0.35新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

新加坡航空 (SIA SP):冬季旅行需求

- 重申买入:买入价:6.4,目标价:7.2,止损价:6.0

- 新加坡航空有限公司提供航空运输、工程、飞行员培训、包机和旅游批发服务。该公司的航空业务覆盖亚洲、欧洲、美洲、西南太平洋和非洲。

- 参与湍流网络。在2024年5月发生致命湍流事件后,新加坡航空公司加入了国际航空运输协会(IATA)的湍流感知平台,这是一个实时湍流数据交换的全球系统。12月10日,新航及其廉价航空公司酷航与韩亚航空和英国航空签署了协议,加入了使用该平台的超过25家航空公司的不断壮大的网络。2019年推出的湍流感知系统提供即时湍流报告,帮助飞行员避开湍流区域,补充了天气图等传统工具。新航于11月1日开始使用该平台,以提高其天气管理能力。该平台已经收集了超过1.8亿份湍流报告,随着参与人数的增加,全球覆盖范围也在不断扩大。

- 年终旅游需求。2024年10月,亚太地区航空公司的旅行需求强劲,国际旅客数量同比增长19.0%,达到3100万人次。以收入乘客公里数衡量,客运需求增长了19.7%,而运力增长了18.6%,载客率增加了0.8个百分点,达到81.2%。航空货运也出现了强劲增长,国际货运需求增长了10.9%,这是由于企业为假日季节和在线销售活动补充库存所致。货运量增长10.6%,载客率小幅上升至61.6%。今年前10个月,国际旅客总运量增长33%,航空货运量增长14%。假日季预计将进一步推动航空旅行需求,机票价格上涨和航空燃料成本下降可能会使新加坡航空等航空公司受益,因为它们的运营利润率会提高。

- 24财年上半年业绩回顾。收入增长3.35亿新元,同比增长3.7%,至94.97亿新元,其中客运收入增长1.18亿新元,货运收入增长4,200万新元。主要市场竞争加剧和客运量增加对收益率构成压力,收益率下降5.6%。货运方面,由于腹舱运力持续恢复,货运量下降13.4%。今年前六个月,航空旅行需求保持健康,新航和酷航的客运量为1920万人次,同比增长10.8%。然而,7.9%的客运量增幅落后于新航集团11.0%的客运量增幅,导致集团客座率下降2.4个百分点至86.4%。新航和酷航分别实现了85.7%和88.6%的客座率。该集团公布净利润为7.42亿新元,同比下降48.5%,主要是由于运营业绩较弱。

- 市场共识。

(Source: Bloomberg)

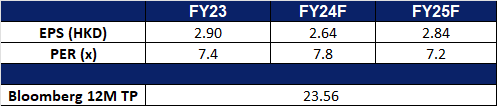

国药控股(1099 HK):先进的药物发展正在进行

- 重申买入:买入价:21.5,目标价:24.5,止损价:20.0

- 国药控股股份有限公司是一家主要从事药品及医疗器械分销业务的中国公司。该公司通过四个部门运营业务。医药分销部门向医院、其他分销商、零售药店及诊所等客户分销医药制品。医疗器械业务部门向客户分销医疗器械,并提供安装和维修服务。医药零售业务部门经营医药连锁店。其他业务部门分销实验室用品、制造及分销化学试剂、生产及销售医药制品。

- 猴痘疫苗的临床试验正在进行中。中国最高药品监管机构批准了国药控股自主研发的猴痘疫苗的临床试验,这标志着中国在研发本土猴痘疫苗方面取得了进展。该疫苗由北京生物制品研究所和国家病毒性疾病预防控制研究所研制,在动物模型的临床前试验中显示出安全性和有效性。国药控股强调,该疫苗是自主研发的,拥有自主知识产权,有望在预防麻疹方面发挥关键作用。

- 医药合作。医药交易已成为中国和西方合作的一个罕见领域。在2023至2024年,西方制药公司被中国日益增长的生物技术创新所吸引,花费了超过31.5亿美元收购或许可中国药物分子。辉瑞、罗氏和阿斯利康等公司在合作伙伴关系、当地孵化器和探索努力方面投入了大量资金,以进入中国蓬勃发展的生物技术行业。在过去六年中,中国生物技术行业对全球许可交易的贡献增加了两倍。中国在“中国制造2025”倡议下的监管改革和风险资本流入,培育了一个由具有全球专业知识的回国科学家推动的生物技术生态系统。尽管中国获得美国食品药品监督管理局批准的药物记录有限,但其新兴疗法的质量正在重塑全球制药业的格局。随着中国的医药创新获得全球认可,国药控股有能力利用这一势头,扩大其国际影响力,并将其创新产品分销到更广阔的全球市场。

- 24财年第三季业绩。国药集团第三季度收入由23年第三季度的181.98亿元增长至24年第三季度的186.8亿元,同比增长2.65%,归属于上市公司股东的净利润为3.22亿元,同比减少10.39%。本季度基本每股收益同比下降10.77%,由0.65元降至0.58元。2009年,公司实现收入564.66亿元,同比下降0.21%;归属于上市公司股东的净利润10.66亿元,同比下降10.43%。因此,基本每股收益同比下降10.75%,加权平均净资产收益率同比下降1.19个百分点。

- 市场共识

(Source: Bloomberg)

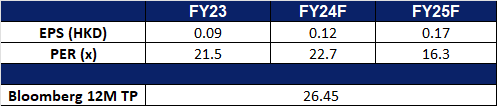

金沙中国(1928 HK):旅游业复苏

- 重申买入:买入价:21.5,目标价:24.5,止损价:20.0

- 金沙岛中国有限公司是一家主要在澳门从事开发及经营综合度假村业务的投资控股公司。该公司经营多地业务,包括博彩区、会议场地、进行大型会议及展览的会堂、零售及餐饮地点和文娱场所。该公司通过六个业务部门运营:澳门威尼斯人部门、金沙城中心部门、澳门百利宫部门、澳门金沙部门、渡轮及其他业务部门和澳门巴黎人部门。该公司通过其子公司还从事提供高速渡轮运输服务业务。该公司的子公司包括金光渡轮有限公司、公寓酒店(澳门)股份有限公司和地段发展有限公司。

- 游客人数超出预期。澳门特区政府旅游局宣布,今年澳门的游客人数预计将超过3,300万,达到政府在2023年初设定的目标。截至11月10日,已有3,000多万游客抵达,平均每天约95,000人。这一增长在一定程度上受到最近的澳门大奖赛和即将到来的12月旅游旺季的影响。政府统计处录得约168万外国旅客,其中外国旅客占首三季旅客总数的6.5%,平均每月288万人次。今年的目标与2023年的2,820万游客相比有了显著增长。游客数量的持续回升预计将提振澳门的旅游消费,使金沙中国受益。

- 与NBA合作。金沙中国最近与美国职业篮球协会(NBA)达成多年合作,将篮球赛事带到澳门。这一合作关系将在未来五年内每年在威尼斯体育馆举办两场NBA季前赛,从2024年10月布鲁克林篮网队和菲尼克斯太阳队开始。金沙中国举办这些全球知名的赛事,旨在提升澳门的旅游吸引力,吸引国际游客,巩固澳门作为体育和娱乐首选目的地的声誉。预计这些活动将增加澳门的旅游收入,并在季前赛期间提高金沙中国的客流量和收入。

- 24财年上半年业绩。金沙中国的收入由2023年上半年的29.9亿美元(226.9亿港元)增至2024年上半年的35.5亿美元(277.3亿港元),同比增长22.7%,所有业务部门的净收入均有所增加,主要是受澳门游客及旅游消费持续复苏的推动。该集团于2024年上半年的利润为5.41亿美元(合42.2亿港元),同比增长209.1%,而2023年上半年的利润为1.75亿美元(合13.7亿港元)。2024年上半年每股基本收益为6.69美分(合52.24港元),而2023年上半年为2.16美分(合16.93港元)。

- 市场共识

(Source: Bloomberg)

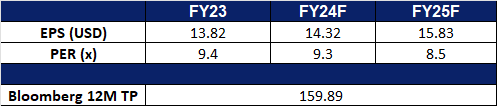

托尔兄弟(TOL US):豪宅需求

- 重申买入:买入价:133,目标价:150,止损价:123

- 公司是一家专门建造豪华住宅的公司,服务对象包括升级换屋买家及退休后的空巢买家,业务遍及美国多个地区。该公司主要在自行开发和改善的土地上建造客制化的独立住宅及联排住宅。此外,该公司还经营自有的建筑设计、工程、房贷、产权、安防、景观设计、保险经纪以及制造业务。

- 高端物业市场畅旺。根据Douglas Elliman12月初发布的报告,在美国富裕地区的高端住宅交易量在11月上涨,例如在曼哈顿、迈阿密和棕榈滩等地区超过5百万美元的住宅交易同比大幅增加。该公司在报告中提及最重要的利好因素是金融市场的繁荣。高净值人群将高端住宅视作商品投资,其金融商品属性大于使用属性。因此随着股票市场的财富效应持续,高端物业需求将继续上升。

- 间接投资美国豪宅敞口。托尔兄弟的业绩及股价表现可被视为美国豪宅市场的晴雨表。当豪宅需求较高时,公司的销售额继而上升;同时公司的定价能力强,能维持利润率在较高水平。因此,该股为投资者提供间接配置美国豪宅市场的敞口。

- 24财年第四季业绩。公司于12月9日公布其第四季业绩。营收达到33.3亿美元,同比增幅10.3%,超出市场预期1.6亿美元。 Non-GAAP每股盈利为4.63美元,超预期0.29美元。第四季公司新签合同住宅数量为2,658闲,同比上升30%,总价值为26.6亿美元,同比上升32%。

- 市场共识

(Source: Bloomberg)

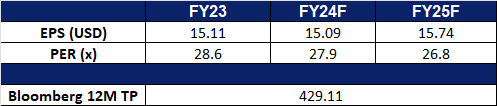

家得宝 (HD US):强劲的住房和相关支出

- 重申买入:买入价:420,目标价:460,止损价:400

- 家得宝公司是一家家装零售商。公司提供广泛的建材、家装、草坪和花园产品,并提供DYI创意、安装、维修和其他服务。家得宝为全球客户提供服务。

- 财富效应。美国股市目前的看涨趋势,可能会鼓励投资者将收益分散到房地产市场。投资者对房地产市场信心的增强可能会转化为更高的住房需求。因此,我们可以预期房屋建筑活动将增加,导致对家居装修材料的需求增加,这将使家得宝作为该领域的主要供应商受益。

- 强劲表现将持续。美国零售联合会(NRF)报告称,感恩节周末期间估计有1.97亿购物者。此外,NRF预测,11月1日至12月31日之间的假日季支出将创历史新高,预计比2023年增长2.5%至3.5%,总额达到9,795亿至9,890亿美元。尽管假日购物激增,消费者仍然有充足的时间来完成他们的假日购物清单。随着受飓风影响的房主进行修缮,家得宝将从对飓风恢复材料的持续需求中受益。此外,传统上,假日季节对节日装饰的需求激增,进一步提振了家得宝的收入增长。

- 24财年第三季业绩。营收402亿美元,同比增长6.6%,超出市场预期9.8亿美元。Non-GAAP每股收益为3.78美元,超出预期0.13美元。该公司将第四季度总销售额预期上调至同比增长约4%,可比销售额预期同比下降2.5%,而此前的预期分别为2.5%至3.5%和下降3%至4%。该公司还将调整后的每股收益预期从此前预测的下降1%至3%调整为下降1%。该公司宣布季度股息为2.25美元,与上一季度一致。

- 市场共识

Trading Dashboard Update: Add Singapore Airlines Ltd (SIA SP) at S$6.40 and Sinopharm Group Co Ltd. (1099 HK) at HK$21.5. Cut loss on HongKong Land Holdings Ltd. (HKL SP) at S$4.40.