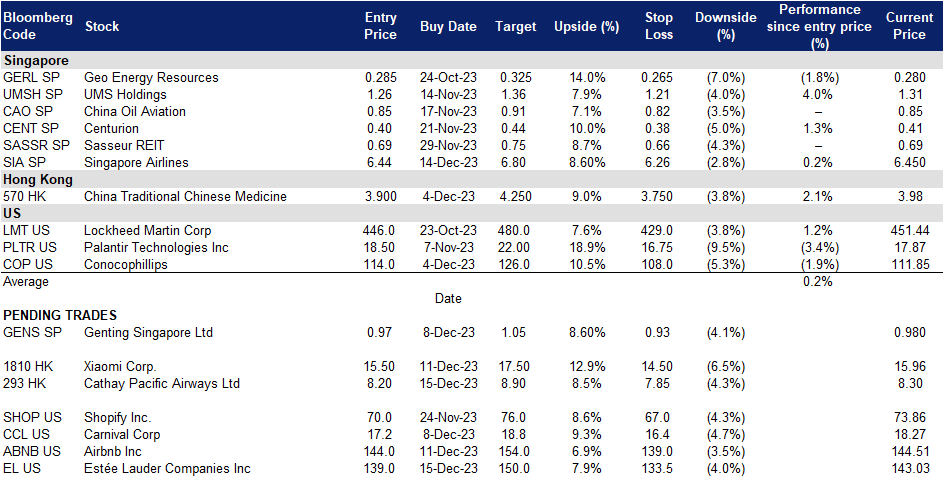

2023年12月15日: 新加坡航空 (SIA SP), 国泰航空有限公司 (293 HK), 雅思兰黛 (EL US)

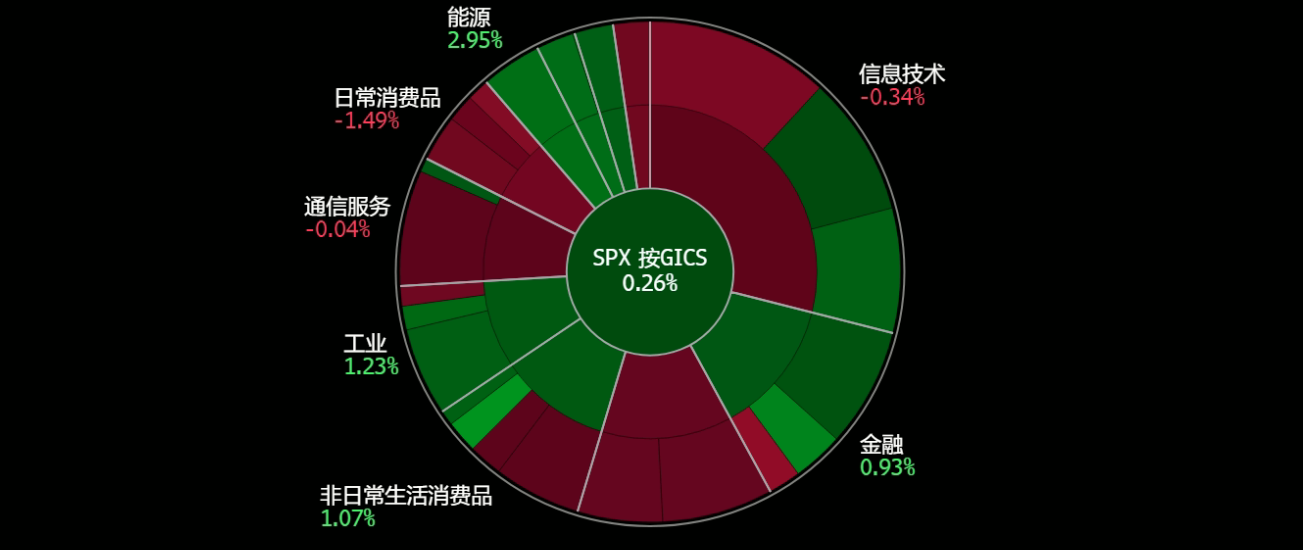

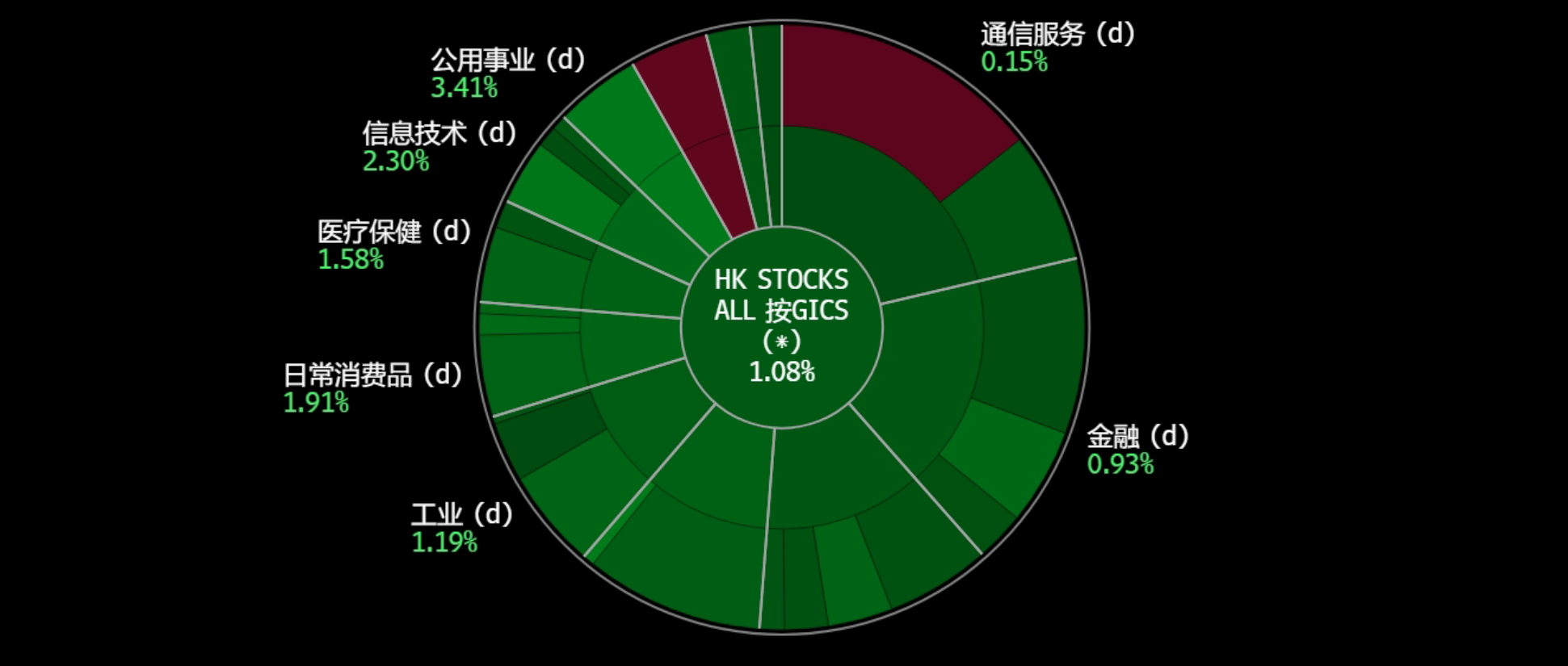

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

新加坡航空 (SIA SP):2024年乐观展望

- 重申买入:买入价:6.44,目标价:6.80,止损价:6.26

- 新加坡航空有限公司提供航空运输、工程、飞行员培训、包机和旅游批发服务。该公司的航空业务覆盖亚洲、欧洲、美洲、西南太平洋和非洲。

- 超出了2023年的预期。根据国际航空运输协会(IATA)的数据,2023年航空公司的盈利能力超出预期,收入预计将达到8,960亿美元,比预期高出930亿美元。支出也增加到8,550亿美元,比之前的预测高出740亿美元。净利润为233亿美元,大大超过6月份预测的98亿美元。然而,净利润率仅为2.6%,相当于2023年平均每运送一名乘客5.44美元。这一改善主要是由客运业务推动的,该业务的收入增加了960亿美元。货运收入表现略差,为1,347亿美元,而不是预期的1,423亿美元。

- 预计2024年将创下历史新高。国际航空运输协会预计2024年净利润同比增长,达到257亿美元,净利润率为2.7%。预计营业利润为493亿美元。受腹部运力增长的影响,预计收入将达到创纪录的9,640亿美元,其中客运收入为7,170亿美元,货运收入为1110亿美元。尽管面临燃料价格上涨和供应链问题等挑战,但该行业的复苏仍然强劲,在承认持续挑战和监管改进需求的同时,强调了弹性。此外,国际机场协会已经预测了强劲的客运量增长,为2024年全球客运量复苏做好了准备。根据天巡网(Skyscanner)的一份报告,87%的新加坡游客计划在2024年出国旅行的次数与2023年相同或更多,其中48%的人认为机票价格是一个重要因素。预计来年旅游需求将保持高位。

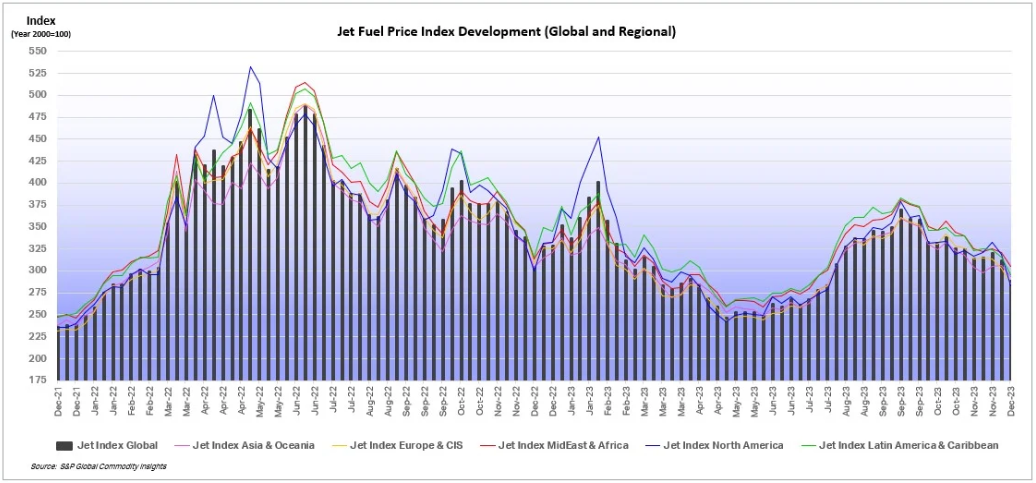

航空燃油价格走势

(Source: International Air Transport Association)

- 航空燃油价格下降。截至12月8日的一周,全球平均航空燃油价格下跌7.5%,至105.30美元/桶。由于美国和其他非欧佩克国家的产量增加,加上中国的需求减少,油价下跌。由于空中交通量仍低于大流行前水平的90%,欧洲的航空燃料价格继续下降。由于需求减少和炼油厂产量增加,美国也经历了较低的航空燃油价格。较低的航空燃油价格使航空公司受益,提高了它们的营业利润率。

- A380回归机队。随着东南亚航空旅行需求的持续复苏,新加坡航空已将其所有空客A380飞机重新投入运营。东南亚航空公司的目标是到2023年底将运力恢复90%。这使得新航能够满足激增的旅行需求,并利用这些拥有更多座位容量的飞机来执行更繁忙和更长途的航班。

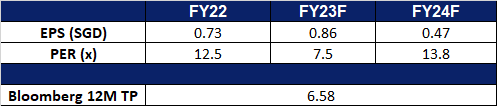

- 24财年上半年。公司收入增长至91.62亿新元,同比增长8.9%。该公司同期净利润为14.41亿新元,同比增长55.4%。新航和酷航在24财年上半年运送了1,740万名乘客,同比增长52.3%。客运量同比增长38.0%,超过了29.0%的运力增幅。因此,集团客座率(PLF)提高了5.8个百分点,达到88.8%,是有史以来最高的半年客座率。新航和酷航的PLF分别达到了创纪录的88.0%和91.3%。公司宣布将于2023年12月22日向截至2023年12月7日的股东派发中期股息,股息为每股10新分,总额为2.97亿新元。

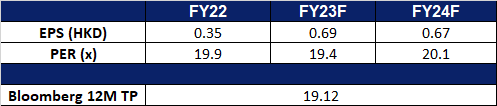

- 市场共识。

(Source: Bloomberg)

云顶新加坡 (GENS SP):2024中新互免签证

- 重申买入:买入价:0.97,目标价:1.05,止损价:0.93

- 云顶新加坡有限公司通过其子公司开发度假物业,并经营赌场。该公司在世界各地设有赌场和综合度假村,包括澳大利亚、美洲、马来西亚、菲律宾和英国。

- 新加坡和中国之间30天互免签证。在第19届新中双边合作联合委员会会议,中新两国达成了为期30天的互免签证安排。预计将于2024年初实施。因此,预计中国游客将进一步增加。因此,圣淘沙新加坡名胜世界的收入流将在2024年有所改善。

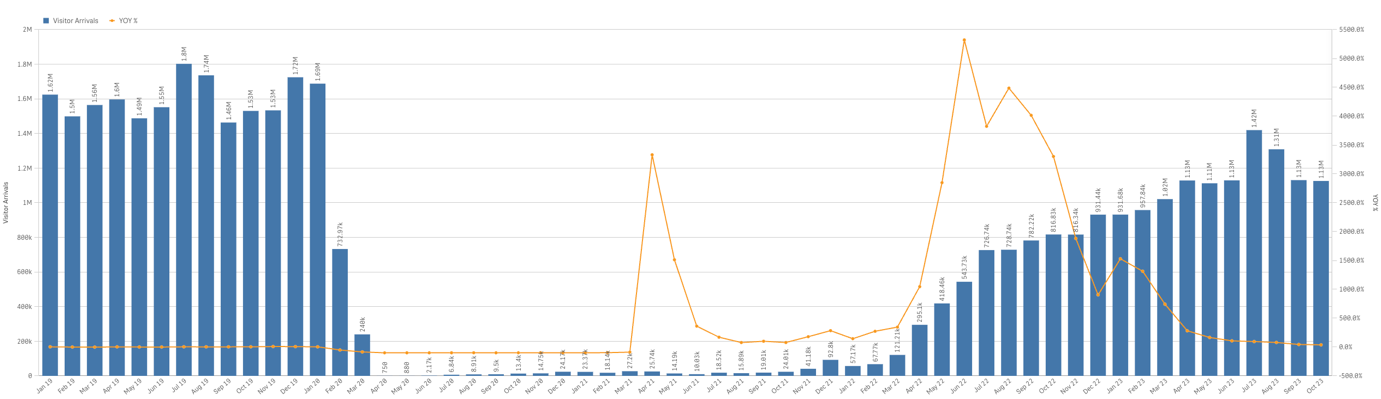

- 仍有游客数量回升空间。2023年到新加坡的游客人数进一步增加。然而,最近的数据显示,到新加坡旅游的游客数量已经趋于平缓。与疫情之前的水平相比,旅游业尚未完全恢复。由于平均每月入境人数超过150万,而今年至今的人数约为每月110万,因此有复苏的空间。

新加坡每月访客人数趋势(2019-2023)

(Source: Singapore Tourism Analytics Network)

- 游客与收入之间的相关性。云顶新加坡公布了2023年上半年净利润和收入的显著增长。该公司将这一业绩改善归因于新加坡外国游客人数的增加,尽管某些地区国家的航空运力有限,机票价格上涨影响了休闲旅游等挑战。圣淘沙名胜世界(RWS)在2009年第二季度调整后收益增长37%,主要是由于非博彩业务的反弹、强劲的VIP胜率以及区域博彩活动的复苏。博彩业总收入亦按保持正常水平增长3%,达5.479亿美元。我们预计云顶的收入将继续增长,主要得益于下半年游客人数的增加,以及其强大的VIP娱乐部门和新装修的Ora酒店的增加。

- 项目时间表。云顶新加坡此前曾提到,它的目标是在政府批准新的滨水大楼Equarius酒店扩建部分和健康与保健中心后,于24财年开始建设。

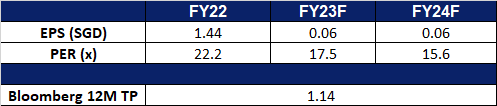

- 23财年上半年业绩。公司营收增长至10.8040亿新元,同比增长63%。该公司在此期间的净利润为2.767亿新元,是2022年上半年净利润8,440万新元的3倍多。基本每股收益为2.29新分,而此前在2022年上半年为0.70新元。它还在2023年9月22日派发了1.5新分的中期股息。

- 市场共识。

国泰航空有限公司 (293 HK):捕捉年终需求

- 买入:买入价:8.20,目标价:8.90,止损价:7.85

- 国泰航空有限公司是一家主要提供国际空中客运及货运服务的公司。该公司连同其附属公司通过四个分部经营。国泰航空及国泰港龙航空分部以其品牌提供全面的国际客运及货运服务。华民航空分部在亚洲区内提供定期航班的航空货运速递服务。香港快运分部在亚洲区内提供定期航班的廉价航空客运服务。航空服务分部提供包括航空饮食、货运站、地勤服务及商业洗衣等支援航空公司的服务。

- 与新世界合作。国泰航空最近宣布,从2024年起,国泰航空的用户将可以使用他们的里程积分在韩际新世界免税店购物。作为国内三大免税店之一的新世界免税店计划,在从中国团体游客转向欧洲、东南亚等多样化的个人游客的情况下,与大韩航空合作,通过会员里程合作,吸引个人游客到免税店。这种合作关系可能会提高国泰航空的客户忠诚度,以及两家公司的客户数量。

- 预计年底旅游需求将强劲。国泰航空最近公布了2023年10月的客运量数据,2023年10月的总客运量为1,684,700人次(同比增长320.2%)。该公司预计年底的旅行需求将保持强劲,该公司有望实现2023年的重建目标。该公司预计,在疫情前,覆盖约80个目的地的客运航班将恢复到70%,并预计到2023年底,客运数量将恢复到疫情前的95%。这凸显了年终假期期间旅游需求的强劲。

- 增加航班数量以满足旅行需求。国泰航空已逐步增加多个目的地的航班数量,以满足年底假期到来之际更高的旅游需求。就在上个月,该航空公司增加了飞往布里斯班、悉尼以及中国大陆等城市的航班。

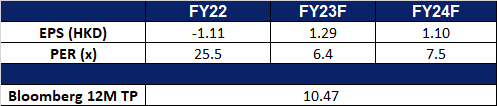

- 23财年上半年业绩。2023年上半年收入同比增长135.0%,至436亿港元,而2022年上半年为186亿港元。2023年上半年净利润为43亿港元,而2022年上半年净亏损为50亿港元。2023年上半年基本每股收益为61.5港仙,而2022年上半年为-82.3港仙。

- 市场共识。

(Source: Bloomberg)

小米集团 (1810 HK):更多新品来提高销售额

- 重申买入:买入价:15.5,目标价:17.5,止损价:14.5

- 小米集团是一家主要从事智能手机、物联网(IoT)和生活消费产品研发和销售业务,提供互联网服务,以及从事投资业务的中国投资控股公司。该公司主要通过四个部门开展业务。智能手机部门主要从事智能手机销售业务。IoT和生活销售产品部门主要销售其他自家产品(包括智能电视机、笔记本电脑、人工智能(AI)音箱和智能路由器)、生态链产品(包括IoT和其他智能硬件产品)以及部分生活消费产品。互联网服务部门提供广告服务及互联网增值服务。其他部门提供硬件产品维修服务。该公司在国内市场和海外市场销售产品。

- 开拓电动汽车市场。开拓电动汽车市场。作为该公司打造无缝生态系统努力的一部分,该公司已经与几家汽车制造商就可能的合作伙伴关系进行了接触,以生产电动汽车。该公司最近还获得了国家发展和改革委员会(NDRC)的批准,每年生产10万辆汽车,这标志着该公司进军电动汽车制造业的一个重要里程碑。小米创始人雷军此前也宣布,未来十年将向电动汽车领域投资100亿美元,并计划在2024年之前量产首批汽车。

- 小米14和14Pro的销量激增。小米上周刚刚发布了小米14和14Pro,标志着它们是世界上第一款由骁龙8第3代芯片组驱动的智能手机。小米14系列打破了该公司去年在其所有主要中国在线零售平台上的记录,在首次销售的前四小时内就销售一空。消费者被14系列令人印象深刻的设计、小米13系列的增强迭代、骁龙8第3代芯片组的整合和全新的HyperOS用户体验所吸引,同时拥有徕卡优化的Light Hunter 900主相机以及独特的徕卡Summilux镜头,提供了高质量的摄影体验。

- 集成新的操作系统。小米最近发布了它的新操作系统——小米HyperOS。10月31日至23日,随着小米最新手机14系列以及其他最新可穿戴设备和电视机在中国的销售,该操作系统将与消费者一起购买。向新操作系统的转变也标志着该公司创建无缝智能生态系统的战略举措,即“人x车x家”。这样的生态系统必然会吸引消费者购买小米的其他产品。

- 23财年第二季度业绩。营收同比下降4.0%,至674亿元人民币,而22财年第二季度为702亿元人民币。23财年第二季度调整后净利润为人民币51.4亿元,同比增长147%,而去年第二季度为人民币20.8亿元。23财年第二季度基本每股收益为0.15元,22财年第二季度为0.06元。

- 市场共识。

(Source: Bloomberg)

雅思兰黛 (EL US):正在触底反弹

- 买入:买入价:139,目标价:151,止损价:133

- 雅诗兰黛公司生产和销售各种护肤品、化妆品、香水和护发产品。公司的产品销往世界各地。

- 美国零售额增长。11月美国零售额环比上升0.3%,与10月环比下降0.1%相比,这是一个转机。这一趋势可归因于11月份黑色星期五和网络星期一周末销售带来的消费者需求增加。此外,美联储已连续第三次维持关键利率不变,并将在未来一年多次降息。随着通胀的缓解和未来利率的下调,消费者将重拾消费信心。

- 开拓不同的营销渠道。雅诗兰黛公司决定专注于旗下品牌,雅诗兰黛和The Ordinary将业务扩展到抖音商店,利用每个品牌独特的市场地位。该策略包括直播、短格式内容和用户视频中的附属链接,旨在提升消费者的旅程。《The Ordinary》将直播作为直接销售渠道,与观众互动,而雅诗兰黛则采用了更精细的方式,聘请专业主持人,并专注于与评论互动。涉及20多万卖家的联盟计划使内容创作者能够赚取佣金,与Instagram商店相比,TikTok商店强调了创作者主导的方式。这一战略性的市场进入是为了应对一个充满挑战的销售季度,突出了公司致力于加强营销策略和探索创新方法,以解决亚洲旅游零售和中国大陆地区销售额下降的问题。

- 进军新平台。高端美妆移动电商平台Kult App与雅诗兰黛公司合作,将Bobbi Brown、Too Faced、Smashbox、倩碧、雅诗兰黛、MAC等六大标志性品牌引入其平台。这一合作旨在迎合更广泛的受众,提供独特的化妆和护肤产品选择。这些品牌现在可以在Kult应用程序上购买,通过皮肤分析测试为用户提供个性化的购物体验。

- 24财年第一季度业绩。营收同比下降10.6%,至35.2亿美元。Non-GAAP每股收益为0.11美元,比预期高出0.31美元。该公司下调了预期,以反映净销售额和利润率的复苏步伐放缓,原因是亚洲旅游零售和中国内地的整体高端美容产品增长放缓,同时外部不利因素不断增加。由于亚洲旅游零售业务和中国大陆业务的改善,公司预计下半年销售额将恢复净增长,营业利润率将逐步提高。预计24财年毛利率将扩大,这将主要受到战略价格上涨、折扣减少和报废费用降低的推动。

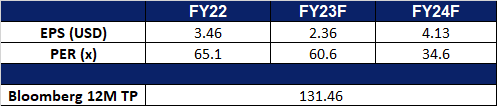

- 市场共识。

(Source: Bloomberg)

爱彼迎 (ABNB US):2024年预订量将增加

- 重申买入:买入价:144,目标价:154,止损价:139

- 爱彼迎经营着一个旅游信息和预订服务的在线市场。该公司通过网站和移动应用程序提供住宿、民宿和旅游服务。爱彼迎为全球客户提供服务。

- 预计2024年需求增长。Skyscanner首席执行官预计,在2019冠状病毒病后的“复仇旅行”趋势的基础上,2024年的旅游需求将增长10%至15%,尤其是在亚洲。《2024年旅游趋势报告》强调,文化探索是游客的优先选择,而成本方面的考虑仍然至关重要。尽管人们对高生活成本感到担忧,但全年的旅游需求仍保持弹性,显示出2024年该行业前景良好的迹象。人工智能等技术的使用有望提升旅行体验,帮助用户规划更独特、更个性化的旅行。随着旅游需求的增加,Airbnb明年的收入肯定会上升。

- 受益于奥运会。巴黎将举办2024年夏季奥运会,预计将有近1000万游客。然而,住宿需求的激增导致Airbnb和Vrbo的房价分别上涨了519%和829%。活动期间的短期租金已经翻了一番,平均每晚932美元。法国是爱彼迎的第二大市场,法国的房东正在利用这个机会,一些人与家人同住,出租自己的房产。爱彼迎首席执行官鼓励巴黎人将他们的房屋挂牌,目的是保持价格合理。该公司预计,奥运会期间将有50多万游客使用爱彼迎,为法国带来10亿欧元的经济效益。

- 潜在监管。马来西亚的业界人士敦促政府尽快对爱彼迎进行监管,因为由于明年的销售和服务税(SST)从6%增加到8%,预计酒店价格将上涨30%。马来西亚预算和商务酒店协会(MyBHA)主席认为,爱彼迎对酒店业的生存构成了重大威胁,因为爱彼迎的价格不会受到加税的影响,因为他们没有注册为企业。他声称,爱彼迎在没有营业执照的情况下非法经营,并为公用事业支付住宅费率,使其具有竞争优势。爱彼迎负责东南亚、印度、香港和台湾的公共政策主管反驳了这些说法,称爱彼迎遵守了相关税法,并为马来西亚的GDP和就业创造做出了重大贡献。预计SST的增加将影响酒店价格,使爱彼迎对注重成本的旅行者更具吸引力。行业领袖强调,有必要采取监管措施,应对爱彼迎给酒店业和更广泛的旅游业带来的挑战。

- 第三季度业绩。营收同比增长18.1%,至34亿美元。GAAP每股收益为6.63美元,比预期高出4.53美元。预计与第三季度相比,第四季度的预订夜数增长将放缓。该公司预计,第四季度营收将达到21.3亿至21.7亿美元,同比增长12%至14%。

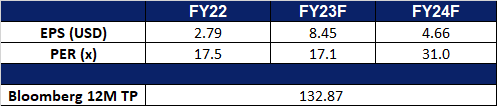

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Add Singapore Airlines (SIA SP) at S$6.44 and cut loss on Air China Ltd. (753 HK) at HK$4.95.