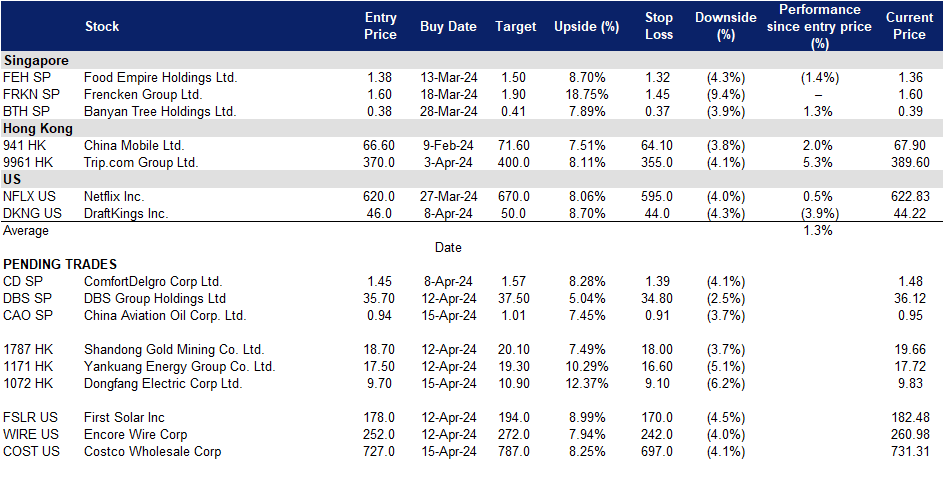

2024年04月15日: 中国航油 (CAO SP), 东方电气 (1072 HK), 好市多(COST US)

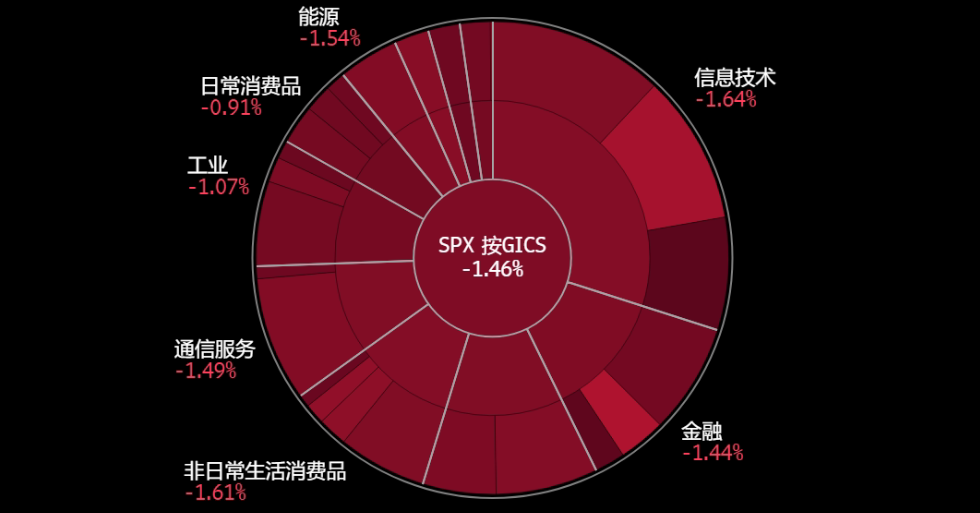

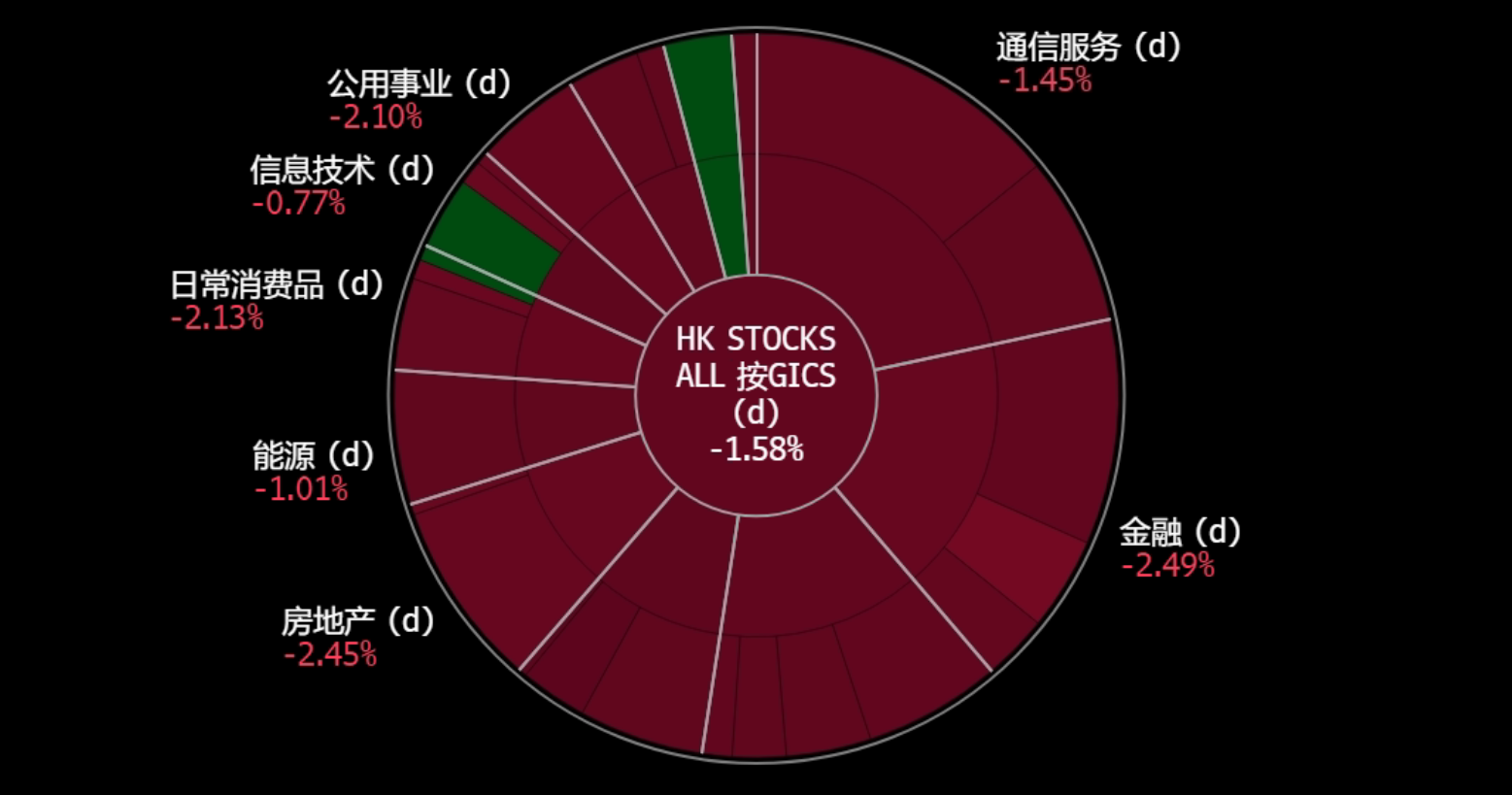

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

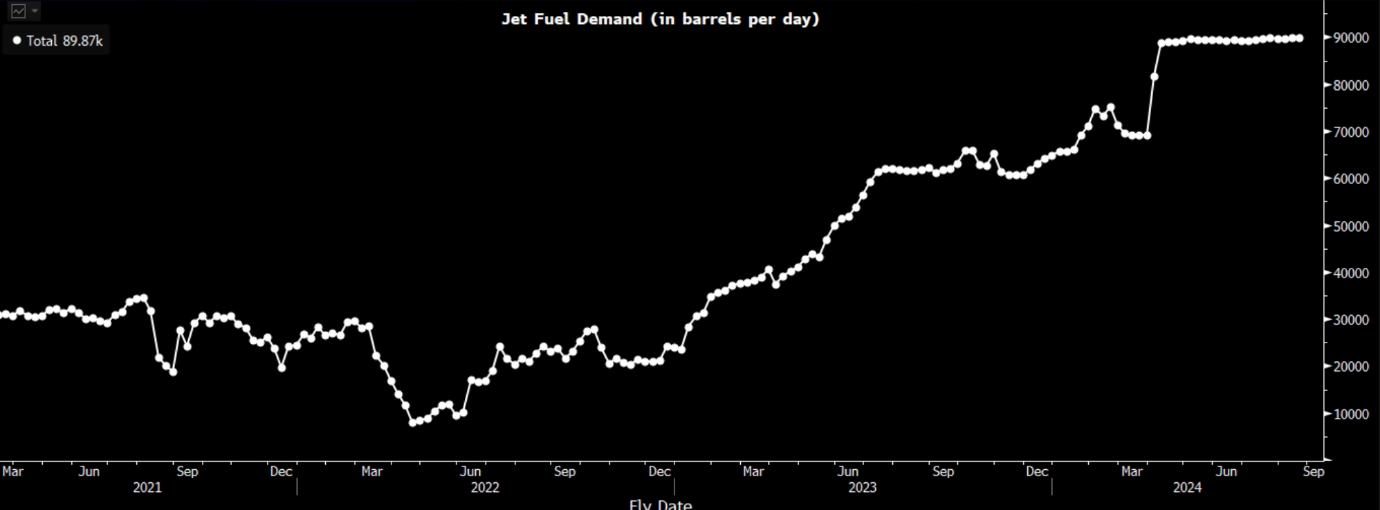

中国航油 (CAO SP):有利的季节性因素

- 买入:买入价:0.940,目标价:1.01,止损价:0.905

- 中国航油新加坡有限公司向途经中国机场的国内外航空公司供应喷气燃料。该公司还交易其他石油产品,如燃料油、天然气、原油、石化产品,包括实物和纸面掉期以及期货交易。

- 夏季增加国际航班。随着夏季的到来,中国民航部门正在加快重新引入国际客运航班,以加强连通性。从4月初到10月26日,122家中国和国际航空公司每周将运营超过12600次国际客运航班,覆盖66个国家,与以往相比,这是一个显著的增长。此外,67家航空公司每周运营4600多个货运航班,连接46个国家。中国民用航空局宣布,今年夏天将有一家国内航空公司和两家外国航空公司运营国际客运航班。最近放宽的旅游签证政策将进一步刺激夏季旅游的需求。飞行活动的预期激增预计将对中航油产生积极影响。

- 赏花假期。随着春天的到来,全国各地的鲜花开始盛开,最近的清明节假期(4月4日至6日),许多中国人去散步,欣赏当地和国外的鲜花。今年出境游赏花的需求很高,因为春季出境游的价格相对较低,而春季正是中国传统的旅游淡季。携程的数据显示,今年3月和4月赴日旅游产品的预订量与2月相比激增了360%。

浦东国际机场的定期航空燃油需求

(Source: Bloomberg)

(Source: Bloomberg)

- 航空燃油消耗增加。中国石油天然气集团公司(CNPC)预计,受旅客出行激增的推动,今年中国航空燃油消耗量将增长13.1%。预计到2024年,航空燃料消耗量将达到3930万吨。此外,人们普遍预计今年煤油需求将继续增长,特别是随着中国国际航空旅行在新冠肺炎疫情后的旅行格局中逐渐反弹。根据ETRI的数据,到2030年,中国的煤油需求预计将攀升至5400万吨,并在2040年达到峰值。

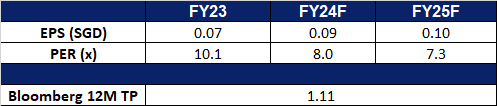

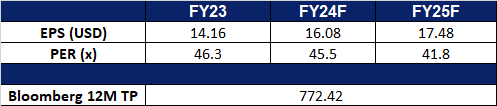

- 23财年业绩回顾。23财年收入下降12.36%至144.3亿美元,而22财年为164.6亿美元。净利润同比增长75.90%至5,837万美元,而23财年为3,319万美元。23财年基本每股收益增长75.48%至6.84美分,而22财年为3.90美分。

- 市场共识。

(Source: Bloomberg)

星展集团 (DBS SP):增加股东回报

- 重申买入:买入价:35.7,目标价:37.5,止损价:34.8

- 星展集团控股有限公司及其子公司提供各种金融服务。该公司提供的服务包括抵押贷款融资、租赁和租赁购买融资、委托和受托人、基金管理、企业咨询和经纪。星展集团还担任新加坡政府证券的一级交易商。

- 发行红利股。4月19日,星展银行将派发每股54新分的第四季度末期股息。4月30日,星展银行预计将每持有10股股票发行1股红利,这些股票将有资格从24年第一季度开始派息。增加派息和发行红利股是为了增加股东的资本回报。

- 对货币政策的预期保持不变。预计新加坡金融管理局(MAS)将在即将到来的审查中维持其当前的货币政策。尽管通胀显示出一些波动,但核心通胀仍高于央行的目标。如果通胀企稳,金管局可能会考虑在下半年放松货币政策。尽管新加坡的通货膨胀率仍处于高位,但预测显示全年通胀率将有所放缓。全球央行都在谨慎地调整利率,金管局可能会逐步跟进,平衡增长和通胀担忧。分析人士认为,考虑到新加坡作为全球经济增长和出口驱动型经济复苏的领头羊的角色,金管局可能不会急于放松政策。如果有政策放松的话,预计最早将在10月份出台,新加坡金管局将通过调整新加坡元兑主要贸易伙伴的汇率来管理货币政策。由于货币政策预计将保持不变,星展银行将继续受益于未来几个季度的高净息差,使其能够维持其23财年的净利息收入水平。

- 新的可持续发展倡议。4月3日,星展银行和新加坡企业发展局推出了一项计划,以支持本地企业变得更加可持续。该计划为中小企业和中型企业提供培训、指导和融资选择,预计将有大约100家企业加入首批项目。公司将得到可持续发展专家的支持,并可选择基本或中级培训水平。到项目结束时,参与的公司应该有一个明确的可持续发展行动计划。新加坡企业发展局将资助每家公司70%的合格活动,直到2026年3月。该计划旨在帮助企业适应未来,削减成本,并满足日益增长的可持续性需求。

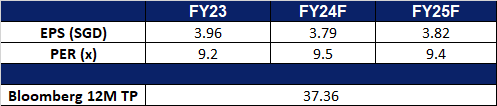

- 23财年财务业绩回顾。 23财年收入同比增长22.2%,至201亿新元,而22财年为165亿新元。净利润同比增长25.5%至103亿新元,而22财年为81.9亿新元。基本每股收益在23财年升至3.87新元,而22财年为3.15新元。23财年总股息为每股1.92新元。

- 市场共识。

(Source: Bloomberg)

东方电气 (1072 HK):向可再生能源转型

- 买入:买入价:9.70,目标价:10.90,止损价:9.10

- 东方电气股份有限公司是一家主要从事发电设备制造与销售业务的中国公司。该公司运营五大报告分部:清洁高效能源装备分部、可再生能源装备分部、工程与贸易分部、现代制造服务业分部和新兴成长产业分部。该公司主要产品包括水轮发电机组、汽轮发电机、风力发电机组、电站汽轮机和电站锅炉以及燃气轮机等。该公司的业务主要分部在国内市场和国外市场。

- 电力需求推动动力煤进口量创下历史新高。今年3月,中国将海运动力煤进口量大幅增加至三个月以来的最高水平,利用国际价格下跌的机会满足国内不断飙升的电力需求。与2023年同期相比,1月和2月的用电量飙升了11%,2023年的发电量增长了6.9%,超过了5.2%的整体经济增长,对动力煤的需求激增。作为世界上最大的煤炭生产国和进口国,中国3月份的海运动力煤进口量达到2970万吨,比2月份的2303万吨显著增加,超过了2023年3月的2862万吨。

- 对更高电力需求的预期。国家能源局表示,预计今年中国电力需求将加速增长,预计增长8.3%。国家能源局预测,到2024年,电力消耗将达到9.96万亿千瓦时,而2023年的增长率为6.7%。值得注意的是,在工业发电量强劲增长的推动下,今年前两个月的用电量同比激增11%。此外,国家能源局预计,到2024年,风能和太阳能将至少占中国电力的17%,高于2023年的12%,此前一年可再生能源产能大幅增长。

- 可再生能源合作。2024年匈牙利可再生能源商业投资峰会聚集了匈牙利和中国的行业领袖,强调了可再生能源倡议合作的良好前景。2023年,匈牙利吸引了创纪录的130亿欧元(约合141亿美元)的外国直接投资,其中中国投资者贡献了76亿欧元。匈牙利认识到与中国建立强有力的伙伴关系对推进能源和气候目标的重要性,匈牙利将从中获得实质性利益。这一联盟尤其有利于像东方电气这样的发电设备制造商。

- 完成水浮式太阳能混合动力发电厂。东方电气最近宣布,乌拉塔纳大坝(Ubolratana Dam)水力浮动太阳能混合动力发电厂开始商业运营。该项目与泰国同行合作建设,标志着泰国在推进清洁能源议程方面迈出了重要一步。该电站结合了浮动太阳能电池板、清洁水电、尖端储能系统和智能能源管理解决方案,是可再生能源基础设施创新的缩影。此外,它代表了中国企业在该地区投资的一个显著里程碑。

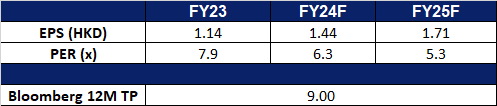

- 23财年业绩。营业收入同比增长9.60%至607亿元人民币,而22财年为554亿元人民币。净利润同比增长24.2%至人民币35.5亿元,而22财年为人民币28.6亿元。基本每股收益从22财年的0.92元上升至23财年的1.14元。

- 市场共识。

(Source: Bloomberg)

兖矿能源集团 (1171 HK):煤炭需求激增

- 重申买入:买入价:17.50,目标价:19.30,止损价:16.60

- 兖矿能源集团股份有限公司是一家位于中国的以煤炭、煤化工为基础的国际性综合能源公司。该公司主要通过五个部门开展业务。采矿业务部门从事地下及露天煤炭开采、洗选加工及销售和钾矿勘探。智慧物流部门提供铁路运输服务。电力及供热业务部门提供电力和相关供热业务。装备制造部门从事综合煤炭开采和挖掘设备的制造。化工产品部门从事化工产品的生产及销售。该公司煤炭产品主要包括动力煤、喷吹煤(PCI)、焦煤,适用于电力、冶金及化工等行业。煤炭产品主要市场包括中国的华东、华北、华南、西北等地区及日本、韩国、新加坡、澳大利亚等国家。煤化工产品主要包括甲醇、乙二醇、醋酸、醋酸乙酯、粗液体蜡等,主要销往中国的华北、华东、西北等地区。

- 电力需求推动动力煤进口量创下历史新高。今年3月,中国将海运动力煤进口量大幅增加至三个月以来的最高水平,利用国际价格下跌的机会满足国内不断飙升的电力需求。与2023年同期相比,1月和2月的用电量飙升了11%,2023年的发电量增长了6.9%,超过了5.2%的整体经济增长,对动力煤的需求激增。作为世界上最大的煤炭生产国和进口国,中国3月份的海运动力煤进口量达到2970万吨,比2月份的2303万吨显著增加,超过了2023年3月的2862万吨。

- 增加燃煤发电产能。尽管中国承诺“严格控制”煤炭的使用,但去年全球新建燃煤电厂数量激增,超过了近10年来从未见过的水平。根据全球能源监测(GEM)的年度调查,仅中国就贡献了新增燃煤发电装机容量的三分之二,在全球69.5吉瓦的总装机容量中占47.4吉瓦。此外,中国在2023年开始建设额外的70.2吉瓦的燃煤发电能力,占全球建设开工量的95%,标志着该国自2015年以来最快的破土动工速度。预计在可预见的未来,燃煤发电产能的上升将维持对煤炭的高需求。

- 中国恢复煤炭关税。2024年初,中国恢复了煤炭进口关税。恢复的关税包括对用于电力和取暖的煤炭征收6%的关税,对用于炼钢的炼焦煤征收3%的关税。俄罗斯、南非、蒙古和美国将受到这些关税的影响,而印度尼西亚和澳大利亚由于与中国的自由贸易协定而保持豁免。由于来自外国煤炭公司的竞争减少,这些关税的实施可能会推高国内煤炭产量和需求。这使得像兖矿能源这样的国内生产商能够扩大他们在中国市场的竞争优势。

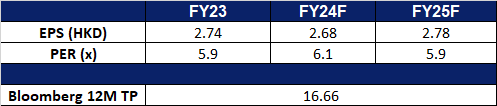

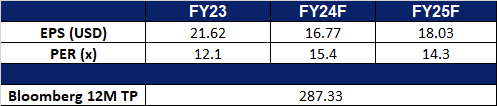

- 23财年业绩。23财年收入同比下降23.4%至人民币1184亿元,而22财年为人民币1546亿元。净利润同比下降41.3%至230亿元人民币,而22财年为391亿元人民币。23财年基本每股收益降至2.39元人民币,而22财年为4.10元人民币。

- 市场共识。

(Source: Bloomberg)

好市多(COST US):提高股东价值

- 买入:买入价:727,目标价:787,止损价:697

- 好市多是一家会员制仓库俱乐部,该公司销售各种食品,汽车用品,玩具,五金,体育用品,珠宝,电子产品,服装,保健和美容用品,以及其他商品。好市多批发服务全球客户。

- 销售额和股息增加。公司报告称,与去年同期相比,3月份净销售额同比增长9.4%,达到234.8亿美元,部分原因是复活节假期。截至4月7日,年初至今的销售额同比增长6.4%,达到1466.4亿美元。此外,好市多宣布季度股息增加近14%,从每股1.02美元提高到1.16美元。

- 出入美食广场受限。从4月8日开始,开市多将不再允许非会员在其美食广场用餐,包括1.5美元的热狗等著名商品。这一决定是对室外场所日益拥挤导致会员投诉的回应。非会员需要以每年60美元的价格购买会员资格,才能继续享受好市多的美食广场,如烤鸡、披萨和冷冻酸奶。好市多很大一部分收入来自其会员,其23财年年度报告显示,其1.28亿持卡人的收入为46亿美元。这一新的限制可能会导致其成员的增加,进而导致其24财年的收入增加。

- 黄金销售。开市多去年8月推出的金条销售业务已变得利润丰厚,分析师估计每月收入在1亿至2亿美元之间。黄金销售的受欢迎程度归因于有竞争力的价格和高客户信任度。尽管收入激增,但由于低保费和会员额外的现金返还福利,Costco的利润空间有限。然而,在通胀和地缘政治不确定性的背景下,黄金仍然是一种有吸引力的投资,各国央行增加购买黄金,以对冲负面金融结果。黄金的这种吸引力预计将继续吸引好市多的购物者,为其收入的增长做出贡献。

- 24财年第二季度业绩回顾。营收为584.4亿美元,同比增长5.7%,低于预期6.9亿美元。Non-GAAP每股收益为3.71美元,超出预期0.07美元。

- 市场共识

(Source: Bloomberg)

Encore Wire (WIRE US):电力需求持续增长

- 重申买入:买入价:252,目标价:272,止损价:242

- Encore Wire是一家低成本的建筑铜线和电缆制造商,生产NM-B电缆(一种用于家庭、公寓和人造住宅布线的护套电缆)和UF-B。其库存单位包括THWN-2电缆,绝缘馈线,商业和工业建筑的电路和分支布线,以及其他电线,包括SEU, SER, PV, URD,托盘电缆,金属包层和铠装电缆。该公司的主要客户是将其产品销售给电气承包商的电气批发分销商。

- 北美面临电力短缺。根据北美电力可靠性公司(NERC) 3月份的一份报告,到2024年,美国和加拿大将有3亿人面临电力短缺。目前的电力需求比过去5年的任何时候都要大。北美经济持续增长,电力需求也在增长。在人工智能浪潮的推动下,未来几年数据中心将大量建成,因此电力消耗将迅速扩大。新能源汽车的普及也推高了电力需求。报告警告说,极端天气事件,如热浪和干旱,可能会进一步加剧电力短缺。这些事件会破坏电力基础设施,使发电变得更加困难。

- 23年第四季度收益回顾。收入为6.34亿美元,同比下降8.7%,超出预期3230万美元。GAAP每股收益为4.10美元,超出预期0.08美元。截至12月23日,该公司没有债务,现金和现金等价物为5.6亿美元,约占其市值的14.3%。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Bumitama Agri Ltd. (BAL SP) at S$0.785 and Xiaomi Corp (1810 HK) at HK$16.7. Cut loss on Goldman Sachs Group Inc (GS US) at US$390.