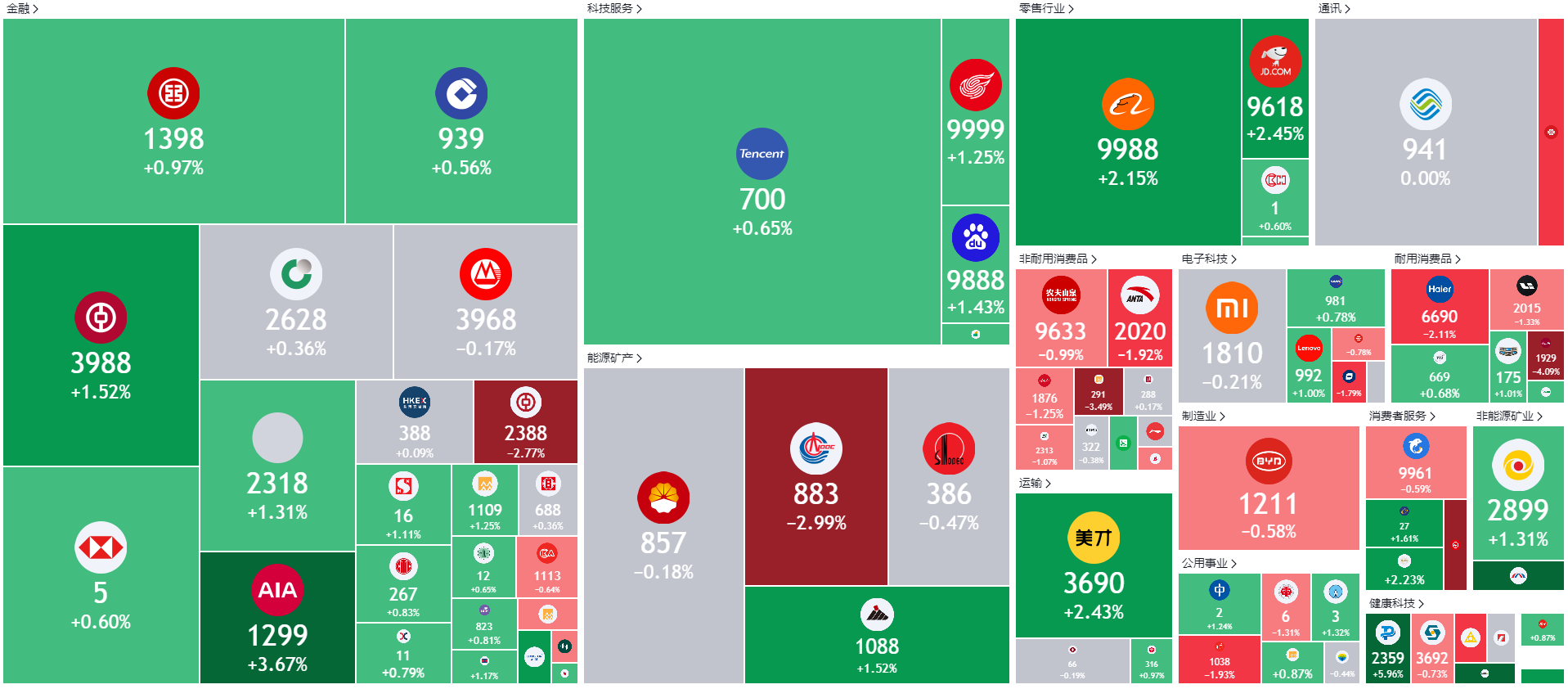

2024年09月13日: 富旺朝控股 (FEH SP), 阿里巴巴(9988 HK), 波士顿科学(BXS US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

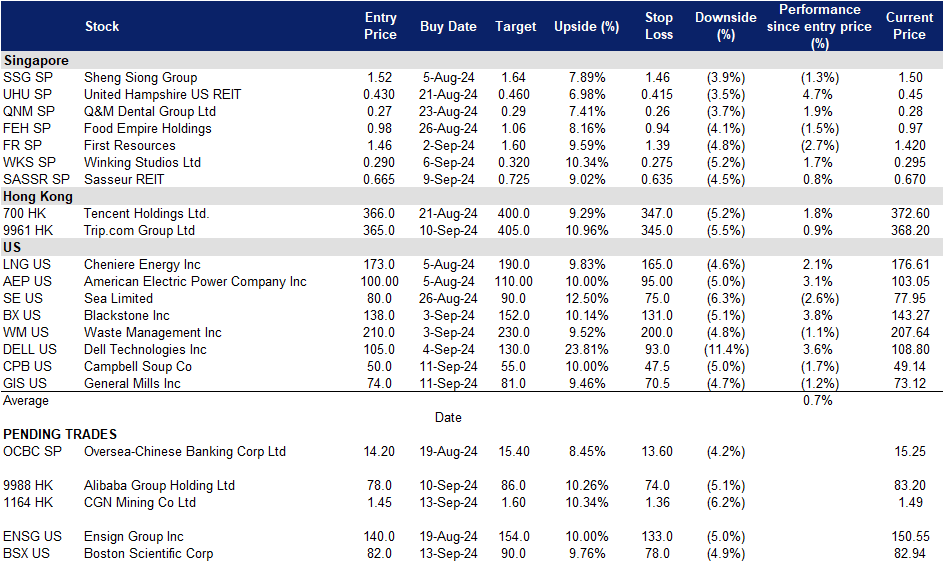

美国

香港

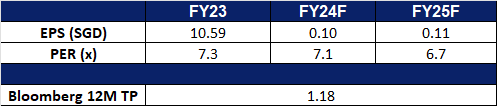

富旺朝控股 (FEH SP):更大产能,更多增长

- 重申买入:买入价:0.98,目标价:1.06,止损价:0.94

- 富旺朝控股有限公司是一家食品和饮料制造和分销公司。该公司提供饮料和零食,包括经典和风味咖啡混合和卡布奇诺,巧克力饮料,水果味和珍珠奶茶,谷物混合和脆皮土豆零食。富旺朝控股为全球客户提供服务。

- 东南亚和南亚继续保持强劲增长。2024年上半年,食品帝国控股在其核心市场的销售额持续增长,表明消费者对公司产品的需求具有弹性,其销量同比增长,特别是在东南亚和南亚地区。集团在越南的品牌建设努力不断取得成效,其在越南市场的市场份额不断增加。随着南亚地区咖啡消费的繁荣,该地区对该集团产品的需求也保持强劲。

- 提高了马来西亚的产能。该集团最近完成了其在马来西亚的非乳制品奶精生产设施的扩建。商业生产于4月1日开始,推动了非乳制品奶精的生产。该工厂将在未来24至36个月内达到满负荷生产,并将推动集团在东南亚地区的更多增长,并转化为集团在该地区的更高收入。

- 24财年上半年业绩回顾。24财年上半年总收入同比增长13.6%,从23财年上半年的1.892亿美元增长至2.252亿美元,主要得益于东南亚和南亚市场的强劲增长,分别增长34.8%和36.0%。

- 我们对基本面的评级为买入,目标股价为1.35新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

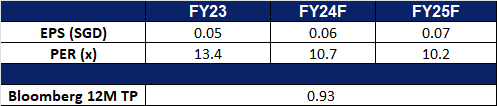

砂之船房地产投资信托(SASSR SP):可靠的信托

- 重申买入:买入价:0.665,目标价:0.725,止损价:0.635

- 砂之船房地产投资信托是一家房地产投资信托公司。公司投资于多元化的零售房地产资产组合。砂之船房地产投资信托服务于亚洲客户。

- 24财年上半年业绩稳定。砂之船房地产投资信托基金报告,2009年第一季度单位可分配收益(DPU)同比下降5.1%至3.153新加坡分。尽管如此,委托管理协议(EMA)租金收入保持稳定,交付人民币3.29亿元,同比增长0.9%,相当于6,230万新元,同比略有下降0.4%。考虑到前期借贷成本的处理方式的变化以及房地产投资信托基金经理20%的基本费用将以现金支付,这一表现符合预期。24年上半年以人民币计算的直销店销售额同比下降3.9%,反映出在中国经济重新开放后被压抑的需求推动下,销售基数较23年上半年有所增加。

- 中国不断变化的消费动态。在消费者日益谨慎的情况下,奥特莱斯的销售出现了小幅下滑。砂之船房地产投资信托感受到了中国消费者支出疲软的影响,销售额同比下降,而强劲的2023年上半年基数又加剧了这一影响。中国经济复苏慢于预期,增加了消费的不确定性。然而,积极主动的管理工作,包括正在进行的租户组合增强,正在帮助吸引不同的受众并支持投资组合销售业绩。

- 24财年上半年业绩回顾。EMA在上半年租金收入同比增长0.9%,由3.26亿元人民币增至3.29亿元人民币。然而,不利的外汇变动导致EMA租金收入同比略有下降0.4%,总计6,230万新元。外汇逆风和直销店销售下降的结合导致可分配收入同比下降2.9%至4,270万新元,DPU相应下降至3.153新加坡分。24财年上半年人民币销售额同比下降3.9%,反映出奥特莱斯业务持续疲软。

- 我们对基本面的覆盖建议为买入,目标股价为0.90新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

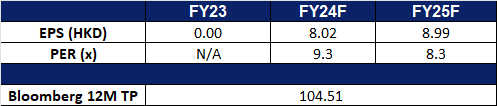

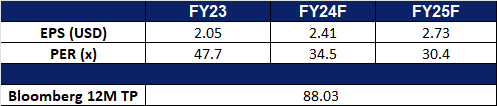

阿里巴巴(9988 HK):正在困境反转

- 重申买入:买入价:78,目标价:86,止损价:74

- 阿里巴巴集团控股有限公司提供技术基础设施及营销平台。该公司运营七个业务分部。中国商业分部包括中国零售商业业务如淘宝、天猫、盒马等以及批发业务。国际商业分部包括国际零售及批发商业业务,如Lazada、速卖通等。本地生活服务分部包括基于位置业务,如饿了么、高德、飞猪等。菜鸟分部包括国内及国际一站式物流服务及供应链管理解决方案。云业务分部包括向国内外企业提供公有云服务和混合云服务,如阿里云及钉钉。数字媒体及娱乐分部包括优酷、夸克和阿里影业,以及其他内容和分销平台以及线上游戏业务。创新业务及其他分部包括达摩院、天猫精灵及其他业务。

- 加入港股通。从9月10日开始,阿里巴巴集团和其他公司将被纳入连接上海、深圳和香港证券交易所的中国股票互联互通跨境投资计划。此前,阿里巴巴已于8月28日在香港升级为主要上市公司,旨在吸引更多中国内地投资。经股东批准的双重主要上市不涉及发行新股或筹集资金。中国监管机构今年4月宣布,此举是中国提升香港作为全球金融中心地位的更广泛努力的一部分。阿里巴巴加入沪港通将允许中国内地投资者直接购买阿里巴巴在香港上市的股票,预计这将加速资本外流。

- 出口激增。8月份,中国出口同比增长8.7%,为近1.5年来的最快增速,原因是制造商赶在预期的关税之前完成订单。然而,进口仅增长0.5%,低于预期,反映出国内需求疲软。这种喜忧参半的表现凸显出北京方面在平衡出口导向型增长与国内需求方面面临的持续挑战,尤其是在全球经济不确定性和地缘政治紧张局势面前。此外,进口疲软,尤其是大宗商品进口疲软,表明国内经济挑战依然存在。

- 市场拓展计划。阿里巴巴旗下的淘宝天猫集团(TTG)成立了一家新公司——杭州淘宝天猫数字科技有限公司,扩大了业务范围。这家新公司将从事各种业务,包括进出口、家居产品销售和技术服务。此外,TTG最近整合了人工智能工具来增强其商户服务,并开始接受腾讯微信在淘宝和天猫平台上的支付。微信拥有超过13亿用户(主要在中国),与微信的战略合作可能有助于扩大阿里巴巴在欠发达地区的影响力,特别是因为支付宝在这些地区的使用并不广泛。此举正值对阿里巴巴的监管审查放松之际,反映出TTG正在努力实现业务多样化,并在中国电子商务市场上更有效地竞争。

- 25财年第一季业绩。25财年第一季度收入同比增长4.0%至2,432.4亿元人民币(合334.7亿美元),而24财年第一季度为2,341.6亿元人民币。由于经营收入减少和投资减值增加部分被股权投资按市值计价的变动所抵消,25年第一季度净利润同比下降27.0%至人民币240.2亿元(合33.1亿美元)。Non-GAAP摊薄后每股美国存托凭证收益为16.44元人民币(2.26美元),较24财年第一季度的17.37元人民币同比下降5%。

- 市场共识

(Source: Bloomberg)

中广核矿业(1164 HK):潜在的供应紧张

- 买入:买入价:1.45,目标价:1.60,止损价:1.36

- 中广核矿业有限公司是一家主要从事天然铀贸易业务的公司。该公司通过三个分部运营业务。天然铀贸易分部从事天然铀贸易业务。物业投资分部从事租赁业务。其他投资分部从事投资活动。

- 潜在的限制铀供应。俄罗斯总统普京说,莫斯科应该考虑限制铀、钛和镍的出口。俄罗斯拥有全球约44%的铀浓缩能力,占全球供应量的5.5%。中国拥有全球约8%的外汇储备。今年5月,美国通过了《禁止从俄罗斯进口铀法案》。拥有核能的国家,尤其是西方国家,一直在寻求可靠的供应。俄罗斯潜在的铀出口限制将导致供应紧张,价格将相应反弹。

- 24财年上半年运营更新。24年上半年,集团总权益来源39,000tU,权益产量624tU。该集团持有Semizbay- u 49%的股权,后者主要拥有和运营哈萨克斯坦的Semizbay矿山和Irkol矿山。计划采铀471tU,实际采铀477tU,上半年计划生产完成率为101%;其中,Semizbay矿和Irkol矿实际采铀量分别为182tU和295tU。Semizbay矿和Irkol矿的平均生产成本分别为每磅308铀31.93美元和每磅308铀23.83美元。集团持有Ortalyk 49%的股权,Ortalyk主要拥有并运营哈萨克斯坦的中央Mynkuduk矿床和Zhalpak矿床。上半年计划生产铀905tU,实际生产铀858tU,计划生产完成率95%;其中,mynkuduk矿床中部和Zhalpak矿床实际提取铀量分别为792tU和66tU。

- 24财年上半年度业绩。收入增长38.8%至40.7亿港元。毛亏损为5,640万港元,而23财年上半年的毛利润为1.867亿港元。归属于公司股东的净利润下跌37.0%至1.131亿港元。

- 市场共识

(Source: Bloomberg)

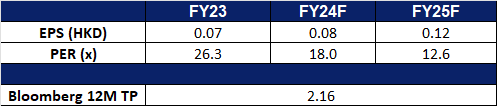

波士顿科学(BXS US):防御型板块中的成长型股票

- 买入:买入价:82,目标价:90,止损价:78

- 波士顿科学公司开发、制造和销售微创医疗设备。该公司的产品用于介入心脏病学,心律管理,周围干预,电生理学,神经血管干预,内窥镜,泌尿科,妇科和神经调节。

- 表现出防御性和成长性。在医疗保健行业强劲的长期增长前景的支持下,波士顿科学公司在市场低迷时期表现出了非凡的弹性。美国人口老龄化和不断增长的医疗需求推动了对医疗保健服务和产品的更高需求。美国医疗保险和医疗补助服务中心(CMS)预计,全国医疗支出增长5.6%,超过GDP增长4.3%,从2022年占GDP的17.3%上升到2032年的19.7%。这种持续的需求凸显了医疗保健行业在经济增长中的持久作用。

- 通胀下降和降息的有利因素。预计从25财年到27财年,未来三年的收入平均增长率为10%,预计24财年的增长率为14.25%。劳动力市场放缓将导致劳动力成本下降,这将增加波士顿科学公司的毛利润和营业利润。由于降息周期的结果,公司的债务成本将下降,减少其整体利息负担,并导致基本面改善。此外,随着经济和消费者信心的逐渐改善,对需要使用波士顿科学公司生产的医疗设备的医疗程序的需求会增加。

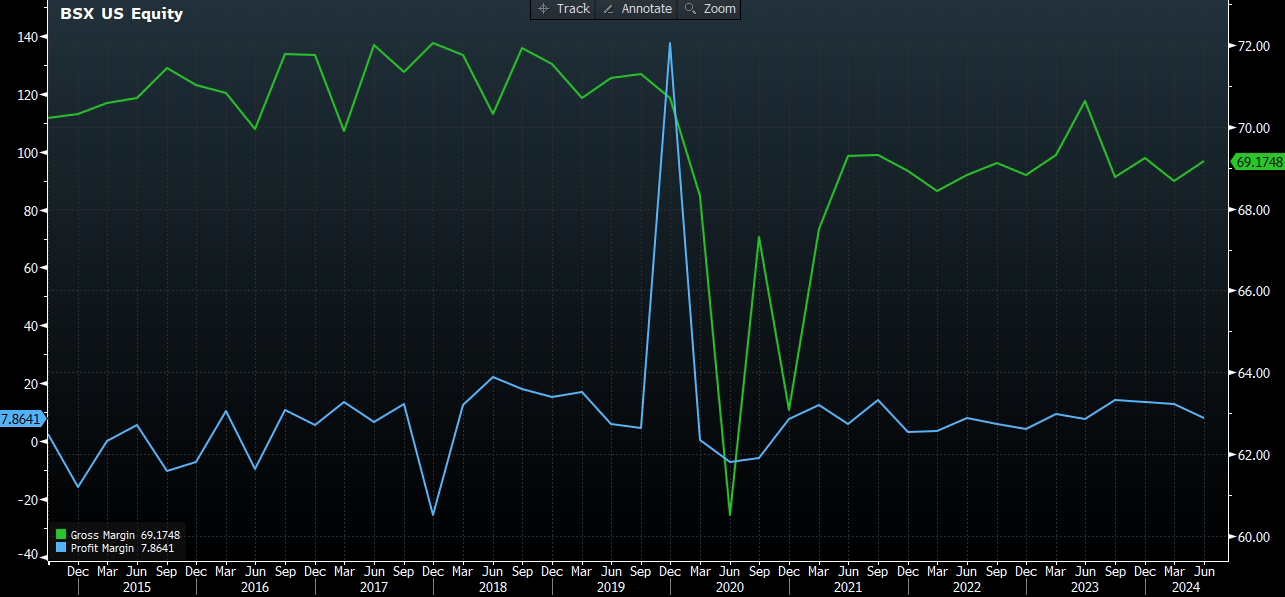

毛利润率及净利润率

- 有前景的收购。波士顿科学公司正在进行战略性收购,以加强其业务。该公司计划以37亿美元收购泌尿和肠道功能障碍设备制造商Axonics,目前交易已推迟到2024年下半年完成。此次收购预计将显著提升波士顿泌尿科业务,该业务约占其销售额的14%。来自联邦贸易委员会的监管延误可能会延长这一过程。此外,今年6月,波士顿科学公司还宣布以11.6亿美元收购丝绸之路医疗,利用丝绸之路的TCAR技术扩大其中风预防产品组合。这两笔交易都将于2024年完成,预计在2025年之前不会对收益产生重大影响。

- 24财年第二季业绩回顾。收入同比增长14.8%至41.2亿美元,超出预期1亿美元。Non-GAAP每股收益为0.62美元,比预期高出0.04美元。对于第三季度,该公司预计净销售额增长将在13%至15%之间,而预期同比增长12.09%;调整后每股收益为0.57至0.59美元,而市场预期为0.57美元。对于24财年,预计净销售额增长将在13.5%至14.5%之间,而预计同比增长12.38%,调整后每股收益为2.38至2.42美元,而市场预期为2.33美元。

- 市场共识

(Source: Bloomberg)

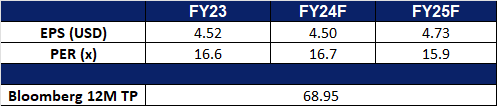

通用磨坊(GIS US):避险需求大

- 重申买入:买入价:74.0,目标价:81.0,止损价:70.5

- 通用磨坊一家美国品牌零售食品制造商和销售商,亦是全球前六大食品公司。公司主要于全球各地制造及销售品牌及消费性食品,产品涵盖即食谷物、冷藏优格、即饮汤品、常温及冷冻蔬菜、冰淇淋、冰冻甜品、冷藏及冷冻面团、甜点及烘焙用材料、冷冻比萨等,以及提供有机食品包含燕麦棒、有机谷物、汤品等,旗下品牌包括有:哈根达斯(Hagen-Dazs)及Betty Crocker等。

- 经济前景有放缓迹象。近期美国宏观经济数据表现不佳,经济软着陆甚至衰退担忧依然,交易衰退情绪有所升温,非必需消费板块受惠并持续创历史新高。此外,因居民消费力下降,包装食品在经济周期下行时需求较上升周期时大,因此有助公司产品销售增长。

- 通胀下降及降息利好。预计原材料价格在明年继续下降,同时因劳动力市场开始放缓,人力成本将下降,这将提高公司毛利润及运营利润。降息周期中,公司的债务成本将下降。因此整体基本面会改善。

- 24财年第四季业绩好坏参半。营收年降6.4%至47.1亿美元,逊预期1.5亿美元。 Non-GAAP每股盈利为1.01美元,超预期0.02美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Campbell Soup Co (CPB US) at US$50 and General Mills Inc (GIS US) at US$74. Cut loss on Sunny Optical Technology Group Co Ltd (2382 HK) at HK$44.5.