今日精选:股票 | 2025年7月11日:

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

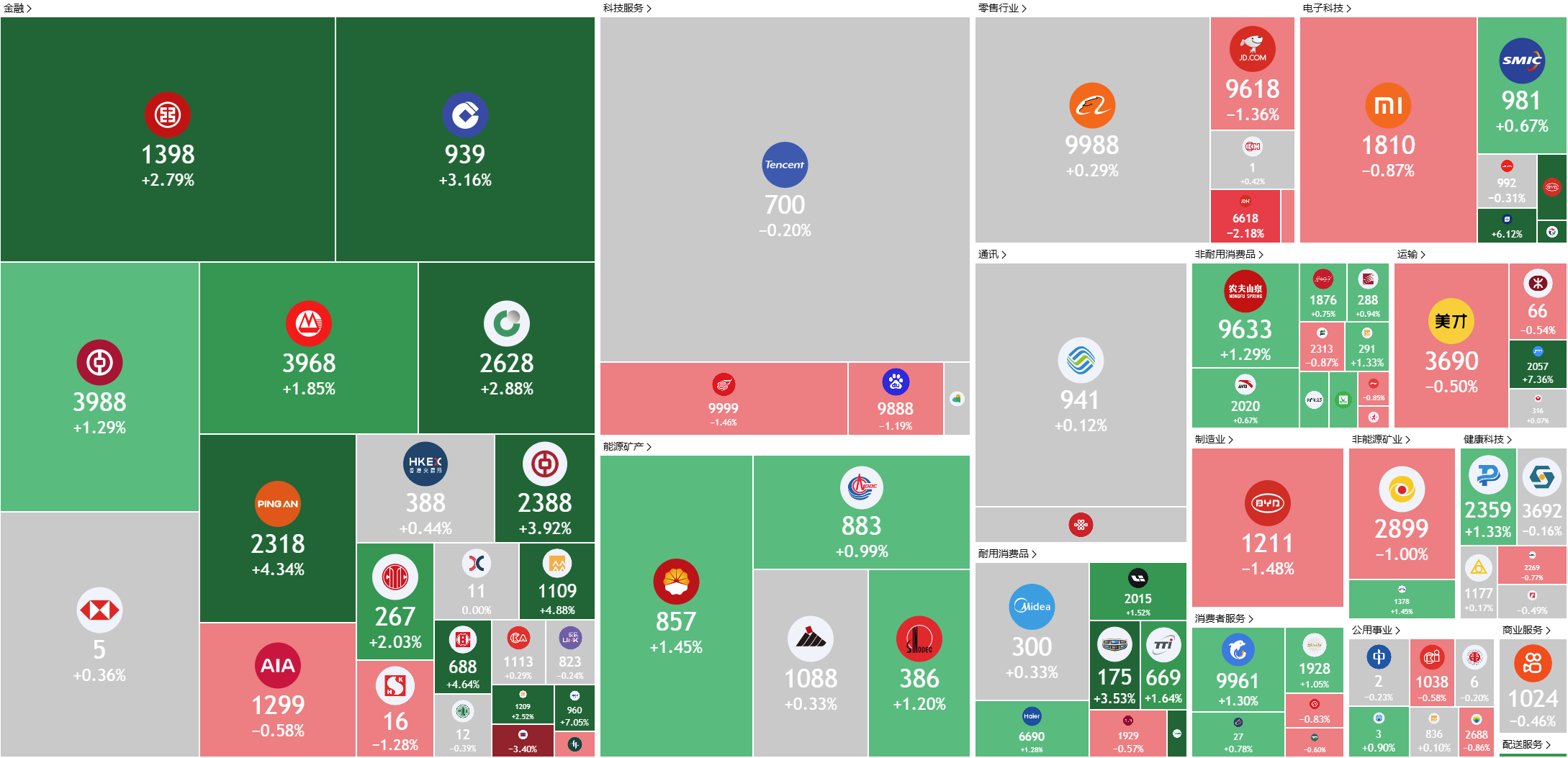

美国

香港

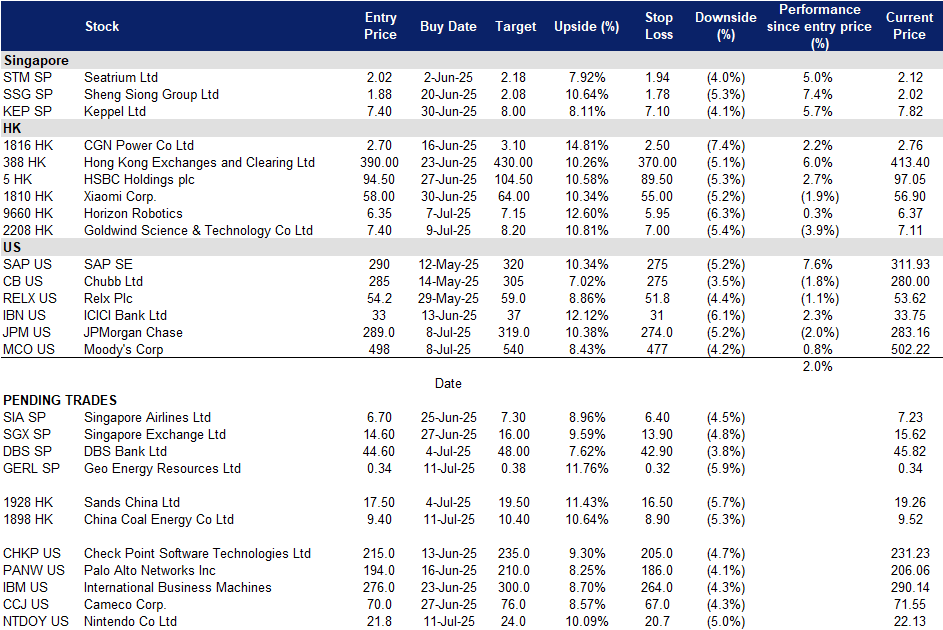

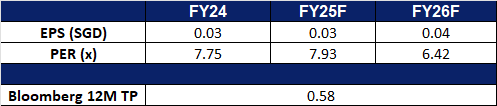

天然煤矿集团 (GERL SP):热浪促进能源需求

- 买入:买入价:0.34,目标价:0.38,止损价:0.32

- 天然煤矿集团是一家综合煤矿开采专家。公司拥有并运营煤矿,向第三方矿主提供矿山承包服务,并向煤炭交易商和出口公司销售煤炭。

- 热浪驱动的电力需求支撑煤炭前景。中国持续的热浪导致电力需求创下新高,多个地区气温超过40°C。国家能源局报告称,全国电力负荷达到历史高点1465亿千瓦,比6月底上升了20亿千瓦,同比增加近1.5亿千瓦。这一电力使用激增预计将提升对热煤的季节性需求,为像天然煤矿这样的生产商提供短期利好。

- 在煤炭贸易流动变化中表现韧性。尽管全球煤炭需求发生宏观变化,特别是中国和印度等主要进口国减少低热值煤的进口,天然煤矿集团依然展现出强劲的运营韧性。尽管整体印尼煤炭出口下降,从1月至5月对中国下降超过12.3%,对印度下降14.3%,但由于长期的销售协议,天然煤矿在量风险方面保持了防护。第一季度,公司销售量同比增长94%,达到350万吨,创造了1.664亿美元的收入和1410万美元的净利润,即使在ICI4价格疲软的情况下。凭借稳定的销售管道和强大的运营杠杆,天然煤矿集团在价格波动中处于良好位置,能够维持业绩。

- 25财年第一季度业绩。天然煤矿报告第一季度收入为1.664亿美元,同比增长68%,前一财年第一季度收入为9900万美元,主要由于生产和销售量的增加,抵消了平均售价的下降。净利润同比增长63%,达到1410万美元。每吨现金利润从13.18美元下降至11.16美元。每股中期股息为0.25新分,比去年增加25%,意味着19%的派息比率,公司承诺全年保持30%的派息政策,增强了管理层对长期增长的信心。

- 我们对基本面的覆盖建议为买入,目标价为0.69新元。请在这里阅读报告全文。

- 市场共识

(Source: Bloomberg)

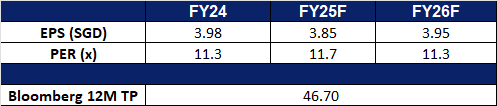

星展集团 (DBS SP):通过现金返还推动客户增长

- 重申买入:买入价:44.6,目标价:48.0,止损价:42.9

- 星展集团及其子公司提供多种金融服务。公司提供的服务包括抵押贷款融资、租赁和购买融资、受托和代理服务、基金管理、企业咨询和经纪服务。星展集团还在新加坡政府证券中担任主要交易商。

- 避险吸引力和市场波动推动增长。星展将受益于新加坡在全球不确定性(包括美国经济担忧、贸易紧张局势和美元疲软)中日益增长的金融避风港地位。新加坡元的升值与海峡时报指数(STI)呈负相关,使新加坡资产对国际投资者更加吸引。星展凭借其强大的本地存在,第一季度市场交易活动同比增长超过一倍,达到12个季度以来的最高水平,主要受到外汇、利率和股票衍生品的推动。持续的宏观波动和资本流入新加坡可能会提升星展的交易和财富管理收入。

- 强化数字生态系统和品牌忠诚度。通过其SG60活动,星展/POSB正在通过每周3新元现金返还、0.60新元和6新元的餐饮优惠,以及通过PayLah!和POSB卡提供的电子优惠券奖励,推动客户参与和交易量的增加。这些优惠从7月持续到9月,旨在缓解生活成本压力,并鼓励在超过22,000个社区商家中进行数字支付。这一举措不仅增强了星展在社区的存在感,还加深了用户对其数字平台和支付产品的使用,支持了基于费用的收入和客户留存。

- 2025财年第一季度业务更新。 2025财年第一季度的总收入同比增长6%,达到创纪录的59.1亿新元,得益于广泛的业务增长,而净利润同比下降2%,至29亿新元,受15%全球最低税率影响,股本回报率为17.3%。董事会宣布第一季度每股派息0.75新元。

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

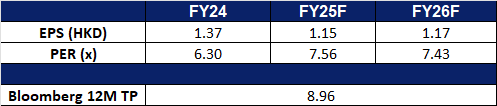

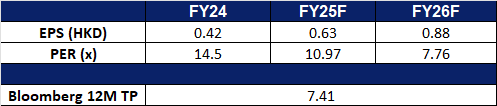

中国中煤能源 (1898 HK):感觉到热。

- 买入:买入价:9.40,目标价:10.40,止损价:8.90

- 中国中煤能源股份有限公司是一家主要从事煤炭生产和销售业务的中国公司。其煤炭业务主要包括动力煤和焦煤的生产和销售。其煤焦化业务主要包括冶金焦炭和铸造焦炭的生产和销售。其煤炭相关装备业务主要包括液压支架、刮板输送机、装载机、掘进机、采煤机和矿用电机等的制造。其他业务主要包括电解铝和煤气的生产。该公司主要在国内外市场分销产品。

- 热浪推动电力需求。 中国目前正面临多区域的严重热浪,部分地区气温已超过40°C。这些极端天气条件已引发黄色高温预警和公共卫生警告,同时也将电力需求推至前所未有的水平。国家能源局(NEA)报告称,持续高温导致上周五全国用电负荷达到创纪录的14.65亿千瓦——比6月下旬增加了2亿千瓦,同比增加了近1.5亿千瓦。预计电力使用量的激增将提振季节性煤炭需求,使中煤能源等主要供应商受益。

- 中国燃煤发电能力不断增长。 尽管对可再生能源的投资正在加速,但中国仍致力于至少在2027年前扩大其燃煤发电能力。根据最近发布的政府指导方针,将开发新的燃煤电厂以满足高峰电力需求并支持电网稳定,尤其是在高需求地区。中国煤炭工业协会还指出,电力和化工行业日益增长的煤炭使用量将有助于抵消钢铁和建筑材料行业的需求下降。

- 持续依赖煤炭。 根据标普全球(S&P Global)的数据,煤炭预计在近期内仍将是中国主要的能源来源,占2025年中国发电量的57%,其次是水电、太阳能和陆上风电。预计煤炭消费量将在2029年达到峰值,然后在2030年比2025年水平下降4%。这凸显了煤炭在中国大陆确保能源安全和电网可靠性方面持续的战略重要性。

- 2025年第一季度业绩回顾。 2025年第一季度营业收入同比下降15.4%至人民币384亿元,而2024年第一季度为人民币454亿元。2025年第一季度净利润同比下降20.0%至人民币398万元,而2024年第一季度为人民币497万元。2025年第一季度基本每股收益降至人民币0.30元,而2024年第一季度为人民币0.37元。

- 市场共识

(Source: Bloomberg)

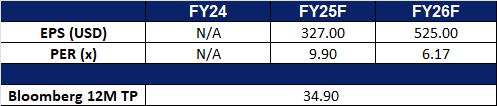

金风科技 (2208 HK):提高可再生能源产能

- 重申买入:买入价:7.40,目标价:8.20,止损价:7.00

- 金风科技股份有限公司是一家主要从事风机制造、风电服务、风电场投资与开发业务的中国公司。该公司运营四个分部。风机制造与销售分部主要从事风力发电机组及其零部件的研发、制造及销售。风电服务分部主要提供风电相关的顾问、风电场建设、维护和运输服务。风电场开发分部主要从事风电场开发和运营。其他分部主要从事水处理开发和运营、金融投资及其他业务。该公司主要在中国国内和海外市场开展业务。

- 中国将在AI驱动的用电需求增长下大幅提升可再生能源装机容量。受人工智能数据中心快速发展带来的用电需求增长推动,中国今年有望向国家电网新增创纪录的500吉瓦(GW)可再生能源装机容量。根据国家电网能源研究院的报告,其中风电新增装机容量将达到创纪录的140吉瓦,同比增长77%,这也将是可再生能源年新增装机容量首次突破500吉瓦。这一装机扩张有助于中国实现“碳达峰、碳中和”目标,即2030年前实现碳排放达峰,2060年前实现碳中和。风电的显著增长有望利好国内风电整机制造商,如金风科技,助力其扩大市场份额。

- 中国助力欧洲绿色能源转型。随着欧洲加快推进绿色能源转型、减少对化石燃料进口的依赖,中国新能源企业正成为关键合作伙伴,尤其是在光伏和风电领域。欧盟计划到2030年将可再生能源在终端能源消费中的占比提升至42.5%(当前为32%),而自身产能有限,使得与中国的合作变得尤为重要。中国企业凭借先进技术和大规模制造能力,正在积极满足这一需求。包括道达尔能源在内的企业已在其欧洲及全球多个项目中采用中国制造的太阳能电池板和风电设备。不断深化的合作关系也为中国风电企业(如金风科技)带来更多出口机会,巩固其全球化发展战略。

- 金风科技预计2025年风电出货量大幅增长。金风科技预计2025年风电机组出货量将大幅增长,受益于截至2024年底未交付订单同比增长56%,达到47,404兆瓦(MW)。尽管海上风电仍是公司战略重点,但预计陆上风电项目仍将主导市场需求。去年,6兆瓦及以上的大型风电机组是公司主要增长动力,销量同比增长59%,占年度总销量的61%。陆上风电机组不断“增大”的趋势正在放缓,公司认为这有利于产品质量的稳步提升及行业的健康发展。同时,国际市场表现强劲,公司海外收入同比增长15.5%,并在八个国家实现新订单突破,为未来国内外业务增长奠定良好基础。

- 2025年第一季度业绩回顾。2025年第一季度,公司营业收入同比增长35.7%,达到人民币94.7亿元,去年同期为人民币69.8亿元;净利润同比增长70.8%,达到人民币5.682亿元,去年同期为人民币3.326亿元;基本每股收益为人民币0.1299元,去年同期为人民币0.0726元。

- 市场共识

(Source: Bloomberg)

任天堂株式会社 (NTDOY US):Switch 2,我选择你!

- 买入:买入价:21.8 目标价:24.0 止损价:20.7

- 任天堂株式会社开发、制造和销售家庭休闲设备。公司生产家用视频游戏硬件和软件产品,并在全球范围内进行市场推广。

- Switch 2在供应紧张中创下销售记录。任天堂的Switch 2成为历史上销售最快的游戏主机,在首月的销售表现超过了原版Switch和索尼的PlayStation 5,尽管面临严重的供应限制。预计首发时出货量达到600万台,到2026年3月的预测出货量将达到1800万至2000万台,任天堂显然在利用持续的全球需求。日本的抽签销售和亚马逊的邀请制上市进一步激发了市场兴趣和定价能力。随着任天堂扩大生产能力并提升灵活性,公司在进入2026财年时将能够满足积压需求,支持强劲的收入增长。Switch 2的定价也更高,反映了硬件价值的提升,使任天堂在保持大众市场吸引力的同时实现利润增长。

- 宝可梦IP仍然是任天堂的收入强者。宝可梦系列在游戏和商品方面持续创造显著价值。由任天堂、Game Freak和Creatures共同拥有的《宝可梦:朱/紫》销量约为2700万份,尽管早期面临技术挑战,仍成为该系列历史上第二畅销的游戏。Switch 2的优化支持以及宝可梦卡片市场(包括宝可梦集换式卡牌游戏口袋版)的持续受欢迎,进一步巩固了品牌的势头。宝可梦公司的多代吸引力和持续需求,为任天堂创造了高利润和经常性收入流,即使在硬件周期和平台动态变化时,也能增强盈利可见性。

- 战略性游戏开发方法。为了应对日益上升的开发成本和更长的生产周期,任天堂正在采取更加严谨、注重成本的游戏软件开发方式。通过探索更短的开发周期和更专注的项目范围,公司旨在保持创造力,同时降低财务风险。任天堂不仅依赖价格上涨来抵消成本上升,而是投资于开发效率和资源优化,使其能够推出仍然对广泛玩家基础可及的创新游戏。这一以价值驱动的模式有助于避免预算膨胀,从而保护利润率,确保公司保持盈利能力和创造灵活性。

- 25财年度业绩。任天堂截至2025年3月的利润总计2788亿日元(19亿美元),较上财年的4900亿日元下降。年度销售额下降30%,至1.16万亿日元。任天堂预测2026财年利润为3000亿日元(21亿美元),同比增长近8%,销售额为1.9万亿日元。

- 市场共识

(Source: Bloomberg)

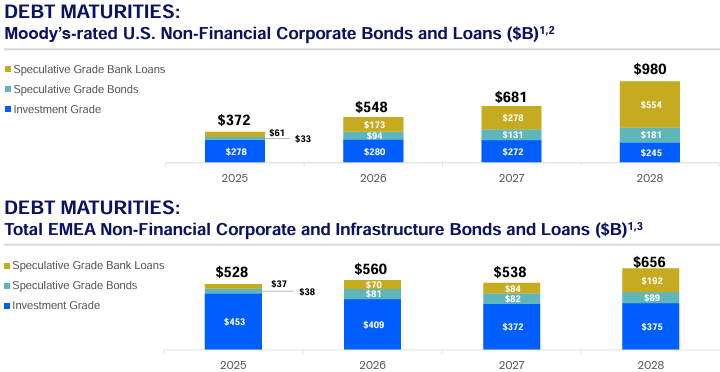

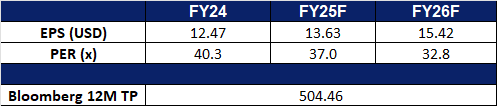

穆迪公司 (MCO US):稳定、可扩展和多元化

- 重申买入:买入价:498 目标价:540 止损价:477

- 穆迪公司是一家信用评级、研究和风险分析公司。该公司提供信用评级及相关研究、数据和分析工具、量化信用风险指标、风险评分软件、信用投资组合管理解决方案以及证券定价软件和估值模型。

- 债券发行前景强劲。预计从2025年至2028年,美国、欧洲、中东和非洲地区将有超过4万亿美元的债务到期。这一大规模的债务到期潮预计将推动再融资和新债发行活动,为穆迪提供稳定且可预测的业务来源,可能支持其信用评级和金融分析服务的持续增长。

(Source: Moody’s)

- 利率下调营造有利宏观环境。根据CME FedWatch工具,市场目前预计美联储在2025年9月降息25个基点的概率为67.8%,显示出市场普遍预期货币政策将开始转向宽松。

- 韧性强、多元化的收入来源。尽管全年展望略有下调,穆迪第一季度的业绩突显了其多元化、以服务为中心的商业模式的强大。穆迪分析(MA)的经常性收入占其总收入的96%,同比增长9%,其中决策解决方案增长12%,整体收入增长8%,证明了其向基于订阅的产品战略转型的成功。年化经常性收入(ARR)上升至33亿美元,反映出对数据驱动的风险和决策解决方案的持续需求。同时,穆迪投资服务(MIS)创下历史最高季度收入11亿美元,主要受到交易收入8%增长和投资级企业融资及结构融资(尤其是与私人信贷相关交易)强劲势头的推动。随着投资者对高质量和私人信贷资产的需求持续,穆迪以经常性订阅和广泛市场覆盖为基础的韧性收入结构,使其能够在宏观不确定性中保持良好表现并实现长期增长。

- 25财年第一季度业绩。穆迪公司实现收入同比增长8%,达到19.2亿美元,超出预期4000万美元。非GAAP每股收益为3.83美元,超出预期0.29美元。公司下调了2025年的全年指导,预计收入增长将在中个位数百分比范围内,调整后的营业利润率在49%到50%之间。预计全年调整后稀释每股收益将在13.25美元到14.00美元之间。穆迪还计划回购至少13亿美元的股票,并预计自由现金流将在23亿到25亿美元之间。

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

Trading Dashboard Update: Add Goldwind Science & Technology Co Ltd (2208 HK) at HK$7.40, JPMorgan Chase (JPM US) at US$289 and Moody’s Corp (MCO US) at US$498. Cut loss on Air China Ltd (753 HK) at HK$5.6.