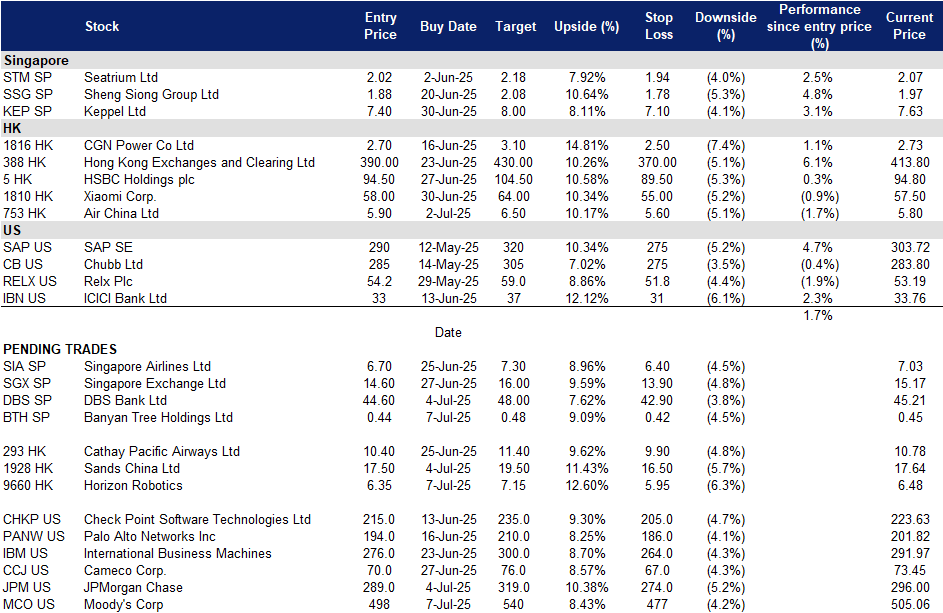

今日精选:股票 | 2025年7月7日:

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

美国股市于7月4日因公共假日(独立日)休市。今日(7月7日)恢复交易

香港

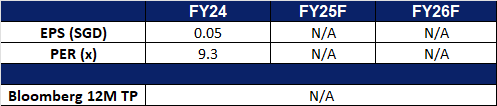

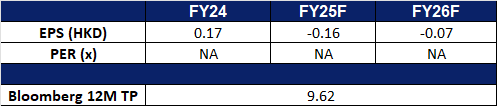

悦榕控股有限公司 (BTH SP):提升利润空间的潜力

- 买入:买入价:0.44,目标价:0.48,止损价:0.42

悦榕控股有限公司作为控股公司运营。通过其子公司,该公司拥有并管理酒店集团,专注于酒店、度假村、水疗中心、画廊、高尔夫球场和住宅,并提供投资、设计、施工和项目管理服务。悦榕控股服务于全球客户。

有利的宏观经济背景支持扩张。在持续的市场波动和美元贬值的背景下,投资者对美联储在9月降息的预期正在上升。利率可能的下降将通过降低借贷成本来惠及悦榕,从而提升其融资扩张计划的能力。随着在日本等主要旅游市场的项目管道增长,以及对体验奢华的战略关注,改善的融资条件可能显著提升利润空间,并加速集团的国际增长轨迹。

区域旅行需求激增。根据万事达卡经济学研究所的《2025年旅行趋势报告》,亚太地区继续引领全球夏季旅行,其中包括东京、大阪和新兴热门目的地芽庄等八个前15名的热门旅游地。这一势头得益于有利的汇率、改善的航空连接以及对健康、自然和美食旅行的需求上升。随着中国和印度在出境旅游增长的前沿,旅行者寻求高价值、沉浸式的体验。这些消费趋势与悦榕集团的品牌理念和产品 offerings 紧密契合,进一步巩固了集团在亚太繁荣旅游生态系统中的定位。

战略全球扩张。到2025年,悦榕集团将通过在不同地区开设15家新酒店和五家品牌住宅来加速增长。新开业的新加坡Mandai Rainforest Resort标志着集团的第100家物业,并在其本土市场首次亮相。其他重要发展项目包括在坦桑尼亚的Ubuyu,这是其第一家非洲狩猎旅馆,以及在曼谷的综合生活中心。加勒比海及亚洲、中国、韩国、泰国和菲律宾的扩张强调了集团的多品牌战略,以及其致力于提供真实、本地灵感的酒店服务。这一全球项目管道使悦榕能够满足对有意义、目的驱动的旅行日益增长的需求。

2024财年业务更新。悦榕控股报告收入增长16%,达到3.806亿新元,主要由于所有业务部门的强劲增长。营业利润增加1310万新元,达到1.032亿新元,归因于酒店投资和住宅部门的贡献增加。PATMI从2023财年的3170万新元上升至4210万新元,每股收益从2023财年的0.037新元上升至0.049新元。截至2024财年,集团在22个国家记录了91家酒店和度假村、73个水疗中心、68个画廊和22个品牌住宅。在这一年中,集团报告了17家新酒店和度假村的开业,其中六家位于日本和韩国,八家位于中国,作为集团在亚洲的多品牌扩张战略的一部分。

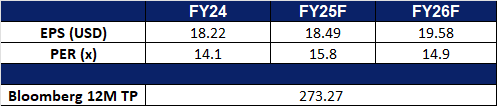

- 市场共识

(Source: Bloomberg)

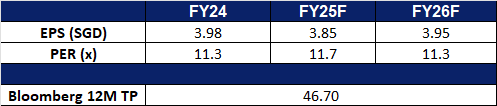

星展集团 (DBS SP):通过现金返还推动客户增长

- 重申买入:买入价:44.6,目标价:48.0,止损价:42.9

星展集团及其子公司提供多种金融服务。公司提供的服务包括抵押贷款融资、租赁和购买融资、受托和代理服务、基金管理、企业咨询和经纪服务。星展集团还在新加坡政府证券中担任主要交易商。

- 避险吸引力和市场波动推动增长。星展将受益于新加坡在全球不确定性(包括美国经济担忧、贸易紧张局势和美元疲软)中日益增长的金融避风港地位。新加坡元的升值与海峡时报指数(STI)呈负相关,使新加坡资产对国际投资者更加吸引。星展凭借其强大的本地存在,第一季度市场交易活动同比增长超过一倍,达到12个季度以来的最高水平,主要受到外汇、利率和股票衍生品的推动。持续的宏观波动和资本流入新加坡可能会提升星展的交易和财富管理收入。

- 强化数字生态系统和品牌忠诚度。通过其SG60活动,星展/POSB正在通过每周3新元现金返还、0.60新元和6新元的餐饮优惠,以及通过PayLah!和POSB卡提供的电子优惠券奖励,推动客户参与和交易量的增加。这些优惠从7月持续到9月,旨在缓解生活成本压力,并鼓励在超过22,000个社区商家中进行数字支付。这一举措不仅增强了星展在社区的存在感,还加深了用户对其数字平台和支付产品的使用,支持了基于费用的收入和客户留存。

- 2025财年第一季度业务更新。 2025财年第一季度的总收入同比增长6%,达到创纪录的59.1亿新元,得益于广泛的业务增长,而净利润同比下降2%,至29亿新元,受15%全球最低税率影响,股本回报率为17.3%。董事会宣布第一季度每股派息0.75新元。

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

地平线机器人 (9660 HK):中国智能驾驶的优势

- 买入:买入价:6.35,目标价:7.15,止损价:5.95

地平线机器人是一家主要提供乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案的投资控股公司。该公司主要通过两个分部开展业务。汽车解决方案分部主要从事产品解决方案以及授权及服务业务。该公司的解决方案主要包括Horizon Mono、Horizon Pilot、Horizon SuperDrive,以及乘用车的汽车舱内解决方案。非车解决方案分部使设备制造商能够设计和制造设备和器具,如割草机、健身镜及空气净化器。该公司主要在国内市场开展业务。

- 中国自动驾驶领域势头强劲。 中国监管机构正在最终敲定驾驶辅助系统的新安全标准,旨在平衡创新与监管。目标是防止汽车制造商夸大系统能力,同时保持全球竞争力。通过在不扼杀进步的前提下建立清晰的指导方针,中国自动驾驶行业有望在与美国和欧洲同行的竞争中获得优势。政府正在鼓励国内汽车制造商加速部署L3级辅助驾驶系统,该系统允许驾驶员在特定条件下将视线移开路面。多家整车厂在今年4月的上海车展上展示了在这一领域的进展。这种监管的明确性和行业发展势头将使地平线机器人(Horizon Robotics)受益,该公司是智能驾驶技术的关键参与者。

- 地平线征程®行泊一体方案(HSD)将于9月在新奇瑞车型上量产。 地平线机器人近期在上海发布了其地平线征程®行泊一体(HSD)城市驾驶辅助系统,并计划于9月在新奇瑞车型上开始量产。HSD由地平线自主研发的征程6芯片提供支持,并采用其专有的软硬件协同优化方法开发,旨在模拟人类驾驶行为,提供更安全、更高效、更舒适的驾驶体验。作为中国领先的智能驾驶芯片和软件提供商之一,地平线机器人在HSD的推出后,有望实现更高的市场采纳率和销量增长。

- 与大众汽车的战略合作升级。 地平线机器人深化了与大众汽车集团的合作,以HSD平台为核心,共同推进智能驾驶技术。该系统将通过地平线机器人与大众汽车软件部门CARIAD的合资公司CARIZON进行部署。此次合作支持大众汽车“在中国,为中国”的战略,将加速智能驾驶功能在其中国产品线中的整合,并进一步巩固其在本地智能出行领域的地位。

- 2024财年业绩回顾。 2024财年收入增长53.6%至人民币23.8亿元,2023财年为人民币15.5亿元。2024财年净利润为人民币23.5亿元,而2023财年净亏损为人民币67.4亿元。2024财年基本每股收益增至人民币0.51元,2023财年为人民币(2.50)元。

- 市场共识

(Source: Bloomberg)

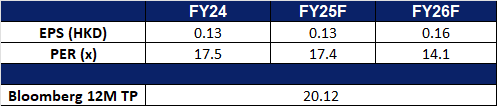

金沙中国 (1928 HK):夏季和音乐会人群

- 重申买入:买入价:17.5,目标价:19.5,止损价:16.5

金沙中国有限公司是一间主要从事开发及运营度假村的投资控股公司。该公司通过六个分部运营业务。澳门威尼斯人分部从事经营赌场、酒店及购物中心以及提供餐饮服务及其他。澳门伦敦人分部从事经营赌场、酒店及购物中心以及提供餐饮服务及其他。澳门巴黎人分部从事经营赌场、酒店及购物中心以及提供餐饮服务及其他。澳门百利宫分部从事经营赌场、酒店及购物中心以及提供餐饮服务及其他。澳门金沙分部从事经营赌场、酒店及购物中心以及提供餐饮服务及其他。渡轮及其他业务分部提供渡轮、穿梭巴士及其他服务。

- 澳门旅游业预计将迎来激增。中国正为创纪录的夏季旅游旺季做准备,预计7月至8月期间铁路出行将超过9亿人次。澳门有望从这一激增中受益,得益于强劲的游客量,6月份的娱乐场收入同比增长19%。这一势头有望在整个夏季持续,并将由一系列高水准娱乐活动提供支持,其中包括张学友在7月的演唱会和G-Dragon在8月初的演出。游客量(特别是高端游客量)的增加,预计将对金沙中国产生积极影响。

- 通过战略营销提升品牌知名度。金沙中国正利用其与NBA的多年合作关系来提升品牌影响力。作为协议的一部分,未来五年内每年将在澳门威尼斯人金光综艺馆举办两场NBA季前赛。公司将于2025年10月举办2025年赛事,并已推出“2025 NBA中国赛体验套餐”,提供伦敦人澳门的五种住宿套餐。顶级套餐包括独家后台通行证和与NBA传奇人物共进晚餐的体验。这些举措旨在通过NBA品牌的全球吸引力,带动客流量并提升金沙中国的酒店和零售服务。

- 战略合作发展健康旅游。金沙中国已与粤澳中医药科技产业园开发有限公司签署谅解备忘录,旨在将澳门和横琴打造成为领先的健康旅游目的地。此次合作旨在将旅游、中医药和会展(会议、奖励旅游、大会和展览)相结合,符合澳门特区政府的“1+4”经济适度多元发展策略。预计此次合作将支持游客数量的长期增长,并拓宽澳门除博彩之外的旅游吸引力。

- 2024财年业绩回顾。2024财年营收增长8.36%至70.8亿美元,而2023财年为65.3亿美元。2024财年净利润增长51.0%至10.5亿美元,而2023财年为6.92亿美元。2024财年基本每股收益增至12.91美分,而2023财年为8.56美分。

- 市场共识

(Source: Bloomberg)

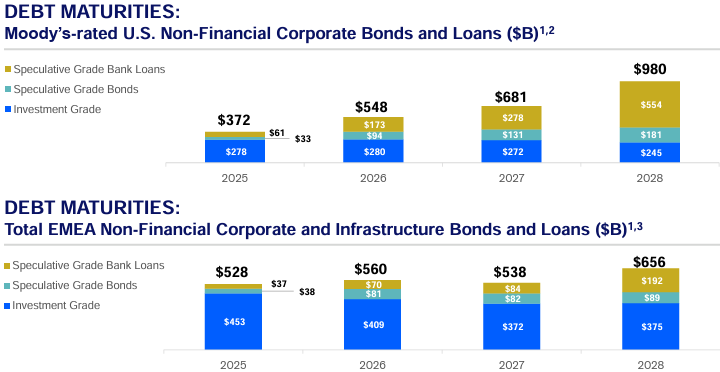

穆迪公司 (MCO US):稳定、可扩展和多元化

- 买入:买入价:498 目标价:540 止损价:477

- 穆迪公司是一家信用评级、研究和风险分析公司。该公司提供信用评级及相关研究、数据和分析工具、量化信用风险指标、风险评分软件、信用投资组合管理解决方案以及证券定价软件和估值模型。

- 债券发行前景强劲。预计从2025年至2028年,美国、欧洲、中东和非洲地区将有超过4万亿美元的债务到期。这一大规模的债务到期潮预计将推动再融资和新债发行活动,为穆迪提供稳定且可预测的业务来源,可能支持其信用评级和金融分析服务的持续增长。

(Source: Moody’s)

- 利率下调营造有利宏观环境。根据CME FedWatch工具,市场目前预计美联储在2025年9月降息25个基点的概率为67.8%,显示出市场普遍预期货币政策将开始转向宽松。

- 韧性强、多元化的收入来源。尽管全年展望略有下调,穆迪第一季度的业绩突显了其多元化、以服务为中心的商业模式的强大。穆迪分析(MA)的经常性收入占其总收入的96%,同比增长9%,其中决策解决方案增长12%,整体收入增长8%,证明了其向基于订阅的产品战略转型的成功。年化经常性收入(ARR)上升至33亿美元,反映出对数据驱动的风险和决策解决方案的持续需求。同时,穆迪投资服务(MIS)创下历史最高季度收入11亿美元,主要受到交易收入8%增长和投资级企业融资及结构融资(尤其是与私人信贷相关交易)强劲势头的推动。随着投资者对高质量和私人信贷资产的需求持续,穆迪以经常性订阅和广泛市场覆盖为基础的韧性收入结构,使其能够在宏观不确定性中保持良好表现并实现长期增长。

- 25财年第一季度业绩。穆迪公司实现收入同比增长8%,达到19.2亿美元,超出预期4000万美元。非GAAP每股收益为3.83美元,超出预期0.29美元。公司下调了2025年的全年指导,预计收入增长将在中个位数百分比范围内,调整后的营业利润率在49%到50%之间。预计全年调整后稀释每股收益将在13.25美元到14.00美元之间。穆迪还计划回购至少13亿美元的股票,并预计自由现金流将在23亿到25亿美元之间。

- 市场共识

(Source: Bloomberg)

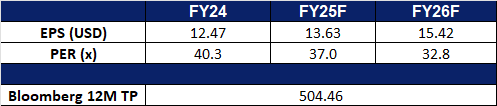

摩根大通公司 (JPM US):没有压力

- 重申买入:买入价:289 目标价:319 止损价:274

摩根大通公司提供全球金融服务和零售银行业务。公司提供的服务包括投资银行、财务和证券服务、资产管理、私人银行、信用卡会员服务、商业银行和住房融资。摩根大通服务于企业、机构和个人。

- 强化资本回报计划。摩根大通宣布计划将每股股息提高至1.50美元,较之前的1.40美元有所增加,并在成功完成美联储2025年压力测试后授权了一项高达500亿美元的股票回购计划。这一强劲的资本回报策略反映了摩根大通的强大财务状况、持续的监管合规性和对股东回报的持续承诺。这一举措也增强了投资者对银行在更广泛宏观经济不确定性下的运营韧性和严格资本管理的信心。

- 美国大型银行的持续韧性。尽管由于全球经济疲软,2025年的压力测试框架不那么严格,但包括摩根大通在内的22家主要美国银行仍然远高于监管资本门槛,重申了该行业的韧性。摩根大通特别突出,第一季度的CET1比率为15.4%,流动性达到1.5万亿美元,能够舒适地吸收经济冲击。尽管美联储的情景分析排除了某些系统性风险,如私人信贷暴露,但结果仍然验证了摩根大通的财务稳健性,并支持其持续增加股息和股票回购,进一步证明了其在不确定经济环境中应对挑战的能力。

- 由波动性驱动的交易顺风。持续的全球市场波动显著促进了摩根大通的交易业务,第一季度市场收入激增至创纪录的97亿美元,主要得益于股票表现异常强劲。随着地缘政治风险加剧,尤其是最近中东紧张局势升级以及美国计划在7月9日重新实施高额关税,市场波动可能在全年内持续。这一背景使摩根大通能够继续捕捉到高水平的交易活动和资本市场需求,进一步提升其基于费用的收入,并巩固其在波动环境中的市场领导地位。

- 25财年第一季度业绩。收入同比增长9.7%,达到460亿美元,超出预期18.6亿美元。非GAAP每股收益为4.91美元,超出预期0.27美元。预计2025财年的净利息收入约为945亿美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: No changes to trading dashboard.