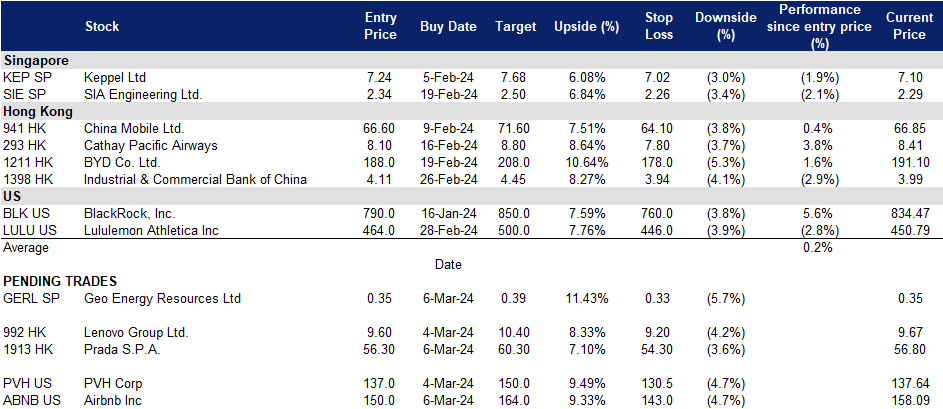

2024年03月06日: 天然煤矿集团 (GEO SP), PRADA S.P.A.(1913 HK), 爱彼迎(ABNB US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

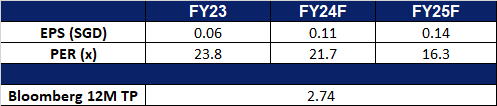

天然煤矿集团 (GEO SP):进场好时机

- 买入:买入价:0.35,目标价:0.39,止损价:0.33

- 天然煤矿集团是一家综合性煤炭开采专家。该公司拥有并经营煤矿,为第三方矿主提供煤矿承包服务,并向煤炭贸易商和煤炭出口公司销售煤炭。

- 股息政策保持不变。天然煤矿集团的23财年业绩显示净利润下降62%至6,270万美元,反映了煤炭价格在22财年大幅上涨后的正常化。尽管如此,该公司仍坚持其股息政策,宣布全年股息为每股0.02新元,总派息率维持在33.7%。产量超过了最初的800万吨目标,达到840万吨,其中大部分来自SDJ和TBR矿山。新收购的TRA矿贡献了20万吨。虽然报告的净利润数字可能受到一次性收益的影响,但该公司通过其股息政策展示了其对股东价值的承诺。

- 产量将上升。收购TRA矿85%的股份大大增加了公司的2P煤储量,超过2.75亿吨。这一扩张再加上该矿低灰、低硫煤的特点,可以获得溢价定价,为增加产量和潜在收入增长提供了机会。

- 23财年业绩回顾。营收同比下降33%,从7.335亿美元降至4.89亿美元。这一下降是由于煤炭价格的正常化,即ICI4平均价格从22财年的86.06美元降至23财年的70.46美元。下半年营收同比下降32%,至2.492亿美元,净利润同比下降40%,至3,470万美元。净利润从去年的1.636亿美元的高点下降至6,270万美元,同比下降62%。交付的净利润比我们预期的要好,这是由于一项廉价采购项目的一次性收益。在2023年第四季度,公司建议派发每股0.006新元的末期股息,因此全年股息为每股0.02新元。在2023财年,ICI4的平均价格降至每吨62.96美元。

- 我们对基本面的评级为买入,目标股价为0.72新元。请在这里阅读报告全文。

(Source: Bloomberg)

新航工程 (SIE SP):航空弹性

- 重申买入:买入价:2.34,目标价:2.50,止损价:2.26

- 新航工程有限公司提供机身及部件大修服务、线路维修及技术地勤服务。该公司还制造飞机客舱设备,翻新飞机厨房,维修和大修液压机械飞机设备。

- 利润翻倍。

- 新加坡航易工程公司 (SIA Engineering) 第三季度净利润大幅增长至 2690 万新元,是去年同期的两倍多。这一增长得益于飞机维修服务需求强劲,全球航班活动接近疫情前水平,导致收入同比增长 40.2% 至 2.917 亿新元。尽管供应链挑战影响了周转时间和产量,新加坡航易工程公司的航线维护部门恢复到疫情前水平的 94%。公司支出有所增加,主要是由于人力和材料成本上升,但增长率较低,仅为 33.8%。截至 2024 年 9 月,净利润同比增长 90.3% 至 8620 万新元,收入同比增长 41.3% 至 8.057 亿新元,高于 2023 年第三季度的 5.703 亿新元。本季度,新加坡航易工程公司还在亚太地区设立了第三个大型维修基地,并额外收购了 Jamco Aero Design and Engineering 公司 10% 的股份,以加强客舱维护和改装服务。尽管宏观经济和地缘政治不确定性以及劳动力市场紧缩会影响近期营业利润率,但该公司仍将重点放在成本管理、生产力和战略投资上,以确保可持续增长。

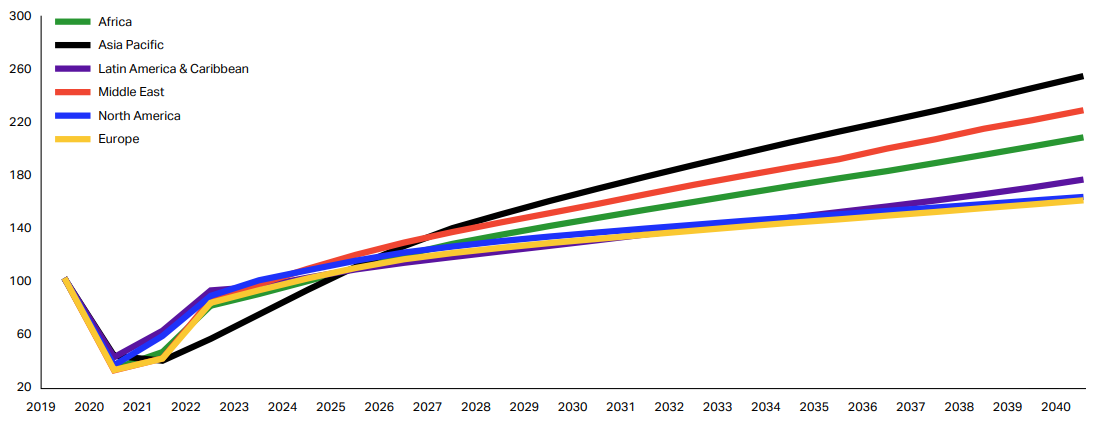

年度地区旅客总数(2019 年指数=100)

(Source: IATA – Global Outlook for Air Transport)

- 全面复苏即将到来。全球航空旅行预计将在 2024 年超过疫情前水平,亚太地区将引领复苏。尽管存在供应链问题和利润率紧张等挑战,业内专家预计强劲需求将推动航空公司的利润。国际航空运输协会 (IATA) 预测,2024 年航空公司将产生 257 亿美元的利润,预计亚太地区将在 2024 年年初实现全面复苏。尽管供应链中断和生产延迟继续限制飞机可用性,但需求仍然强劲,不过薄利和燃料价格以及地区冲突等外部因素可能会影响航空业在 2024 年的命运。总而言之,尽管挑战依然存在,但航空旅行复苏的前景仍然乐观。这将有利于新加坡航易工程公司,因为它将能够为其各种服务部门带来更多业务。

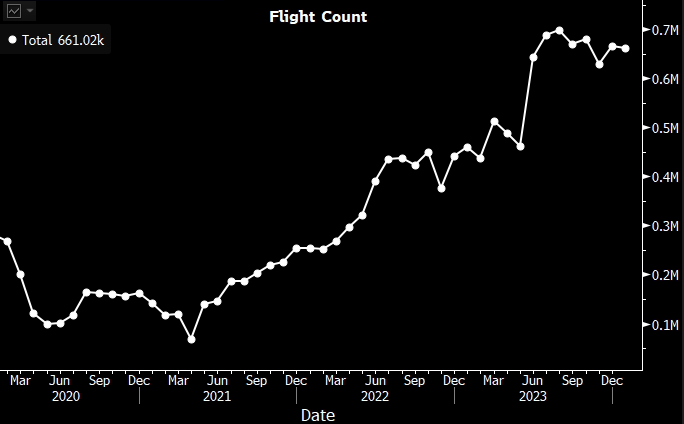

亚洲每月航班总数

(Source: Bloomberg)

- 2023 年航空旅行需求得到证实。国际航空运输协会 (IATA) 报告称,2023 年全球航空旅行需求强劲反弹,整体客运量已接近疫情前水平的 94.1%。尤其是在 12 月份,客运量恢复得尤为强劲,达到 2019 年 12 月水平的 97.5%。与 2022 年相比,国际航班客运量猛增 41.6%,达到 2019 年水平的 88.6%。国内航班客运量也表现不俗,增长 30.4%,甚至超过了 2019 年的水平 3.9%。亚太地区领跑国际航班复苏,拉丁美洲则拥有最高的国内航班载客率。尽管出现了这些积极的趋势,但供应链中断和地缘政治不确定性等挑战依然存在。尽管存在这些障碍,但航空旅行复苏的前景似乎仍然乐观。

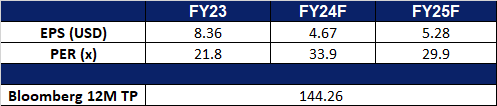

- 24年第三季业绩。新航工程最近的表现可圈可点!与去年同期相比,其收入增长了 40.2%,达到 2.917 亿新元;净利润更是翻了一倍多,达到 2690 万新元(增长 110%)。每股基本收益也从去年同期的 1.14 新分大幅增加到 2.4 新分。新航工程的航线维护部门在新加坡处理的航班数量也接近恢复到疫情前水平,从一年前的 75% 上升到 94%。总而言之,看起来新航工程正在经历强劲复苏。

- 市场共识。

(Source: Bloomberg)

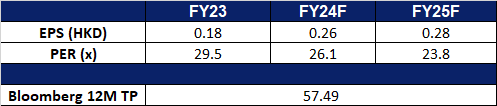

PRADA S.P.A.(1913 HK):颇具吸引力的日本奢侈品市场

- 买入:买入价:56.30,目标价:60.30,止损价:54.30

- PRADA S.p.A. 主要从事设计、生产及分销皮具用品、手袋、鞋履、服饰、配饰、眼镜及香水业务。该公司拥有13个内部生产基地,其中有十一个位于意大利,一个位于美国,一个位于法国。

- 极具吸引力的日本奢侈品市场。由于日本是世界上最强大的奢侈品市场之一,日元贬值吸引了许多寻找廉价奢侈品的游客。国内对奢侈品的需求也保持强劲。其他著名的奢侈品公司,包括路易威登集团、历峰集团和爱马仕国际集团,同样也公布了在日本市场不断扩大的推动下强劲的收益。值得注意的是,在奢侈品行业整体周期性低迷的背景下,亚洲奢侈品销售的弹性尤为突出,中国消费者表现谨慎,而其他关键市场的增长也在逐渐放缓。目前,来自日本市场的销售额约占集团收入的10%,鉴于日本奢侈品市场的增长,预计这一比例还将进一步增长。

- 普拉达与欧莱雅的合作。普拉达最近公布了与欧莱雅的长期许可协议,标志着在全球范围内创造、开发和分销Miu Miu产品的战略合作伙伴关系。此次合作旨在推动该品牌的发展,开拓新市场,释放其在美容行业的全部潜力。利用这一联盟,Miu Miu打算通过知名法国化妆品公司的专业知识来提高销售并扩大其在美容市场的足迹。

- 顶级Lyst指数。Miu Miu是意大利高级时尚女性服装和配饰品牌,也是普拉达的全资子公司,在2023年第三季度的Lyst指数中排名第一,这是时尚界最热门的品牌和产品的季度排名。Lyst Index背后的公式考虑了Lyst购物者的行为,包括平台内外的搜索、产品查看和销售额。为了追踪品牌和产品的热度,该公式还结合了三个月内全球社交媒体的提及、活动和参与度统计数据。由于Miu Miu仍在发布几款产品,比如最近推出的Wander matelassé nappa皮革流浪包,Miu Miu很可能在2023年第四季度高居Lyst指数榜首。

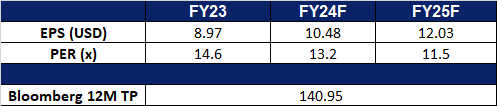

- 23财年前三季业绩。按固定汇率计算,2023财年前三季收入同比增长10.3%,至33.4亿欧元,而2022财年同期为29.8亿欧元。受同类和全价销售的推动,2023年前三季零售额按固定汇率计算同比增长10.4%,至2,980亿欧元,而2022财年同期为26.5亿欧元。

- 市场共识。

(Source: Bloomberg)

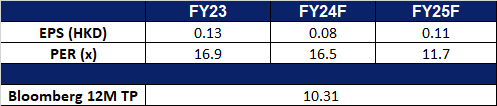

联想集团(992 HK):期待人工智能个人电脑热潮

- 重申买入:买入价:9.6,目标价:10.4,止损价:9.2

- 联想集团有限公司是一家主要从事个人电脑及相关业务的投资控股公司。该公司的主要产品包括“Think”品牌商用个人电脑、“Idea”品牌的消费个人电脑、伺服器、工作站以及包括平板电脑和智能手机等的一系列移动互联网终端。该公司包括四个区域部门:中国部门,亚太(AP)部门,欧洲、中东及非洲(EMEA)部门以及美洲(AG)部门。该公司还提供云服务和其他相关服务。该公司的产品销往中国国内与海外市场。

- 推出一套人工智能投资组合。联想最近在备受期待的2024年西班牙世界移动通信大会(MWC)上展示了其尖端的专用人工智能设备、软件和基础设施解决方案组合。除了创新,联想还推出了概念验证设备,突破了传统外形的界限。这家全球服务提供商展示了混合人工智能的未来,推动多设备、软件和服务产品,以提高个性化、协作和效率。联想ThinkBook透明显示笔记本电脑是他们新产品线中的佼佼者,具有开创性的17.3英寸Micro-LED透明显示屏。无边框的屏幕、透明的键盘区和看似漂浮的脚垫设计,毫不费力地体现了高科技的简约性,增强了整体用户体验。通过人工智能生成内容(AIGC)的力量,透明屏幕通过实现与物理对象的交互和覆盖数字信息以创建独特的用户生成内容,为工作协作和效率开辟了新的途径。它的透明度使其能够与环境无缝集成,突出了人工智能在PC市场的潜力。

- 与百度合作。联想最近透露了与百度的合作,将百度的生成式人工智能(AI)技术整合到联想的智能手机中。这一战略合作伙伴关系旨在将百度的人工智能模型实际应用。随着ChatGPT的推出,全球销售具有生成式人工智能功能的智能手机的趋势,包括聊天机器人和实时翻译等服务,在2022年底得到了普及。此次合作对两家公司来说都是互利的,使联想能够利用人工智能领域来加强其智能手机的推广。

- 24财年第三季业绩回顾。第三季度收入同比增长2.97%至157亿美元,而第三季度为153亿美元。净利润同比下降22.8%至3.37亿美元,而去年第三季度为4.37亿美元。24年第三季度基本每股收益降至2.81美分,而23年第三季度为3.65美分。

- 市场共识。

(Source: Bloomberg)

(Source: Bloomberg)

爱彼迎(ABNB US):正在进行的改善工程

- 买入:买入价:150,目标价:164,止损价:143

- 爱彼迎运营着一个旅游信息和预订服务的在线市场。该公司通过网站和移动应用程序提供住宿、民宿和旅游服务。Airbnb为全球客户提供服务。

- 正在改进。爱彼迎正在改进其质量平台,用徽章突出显示优质房源,并标记低质量房源。最近一个季度,更严格的政策使得取消房源的数量减少了36%,自4月份以来,已有超过10万个低质量房源被删除。核查工作正在加强,将包括更多的国家,大约20%的房源已经过审查,照片/视频核查工具即将问世。未来酒店将提供人工智能功能,如点评摘要和“终极礼宾”服务,进一步提升客人体验。

- 第四季度业绩良好。爱彼迎宣布了一项60亿美元的股票回购计划,这表明该公司在2024年进入其认为的转折点之际,对其业务充满信心。该公司计划在最初专注于核心旅游业务的同时,将业务扩展到度假租赁以外的新领域。像“客人最爱”这样的项目旨在通过突出优质酒店来吸引更多的顾客。尽管面临监管审查和收入增速放缓,但Airbnb第四季度业绩强劲,预订量创历史新高,长期住宿需求增加,财务业绩好于预期。该公司还暗示未来可能进行收购,但强调将采取谨慎的战略态度。

- 23财年第四季度业绩回顾。收入同比增长16.8%,达到22.2亿美元,超出预期6,000万美元。每股亏损为0.55美元,与预期的0.70美元盈利不具有可比性。在所有地区增长的推动下,预订的夜数和体验数同比增长12%,达到9,880万,这也导致平均日费率(ADR)在23年第四季度小幅增长,达到155亿美元的总预定价值(GBV)。对于第一季度,该公司预计收入为20.3亿美元至20.7亿美元,而市场预期为20.3亿美元,同比增长12%至14%。24年第一季度调整后的EBITDA利润率相对于23年第一季度有所扩大,主要是由于费用的时间安排。对于24财年,公司预计第一季度和全年将继续实现调整后的EBITDA名义增长。

- 市场共识。

(Source: Bloomberg)

PVH集团(PVH US):东山再起

- 重申买入:买入价:137.0,目标价:150.0,止损价:130.5

- PVH集团是一家服装和服装配件公司。该公司设计、制造和销售男士、女士和儿童服装、鞋类和配件。PVH提供服装,衬衫,运动服,领带和鞋类等产品。

- 重振公司。在第三季度,PVH的出色表现得益于其标志性品牌Calvin Klein和Tommy Hilfiger的实力,以及PVH+计划的严格执行,在充满挑战的宏观经济环境中重振了公司。尽管面临逆风,特别是在欧洲,该公司实现了与指导一致的收入增长,扩大了毛利率,超出了底线预期。直接面向消费者的业务也有强劲增长,抵消了批发业务的挑战,并通过提高息税前利润率在推动盈利方面取得了重大进展。公司重申了对长期增长的承诺,强调了在所有地区和渠道执行PVH+计划的重要性。此外,出售传统品牌和加强管理团队等战略举措强调了公司对核心品牌和可持续增长的关注。展望未来,我们对PVH的增长前景保持乐观,这得益于第三季度的强劲表现以及其增长战略的持续执行。

- 按计划进行。PVH+计划进展顺利,最近由Jennie Kim、Kendall Jenner和Jungkook等名人参与的高知名度品牌活动就是明证。Jennie Kim和Jungkook与Calvin Klein的合作,以及Kendall Jenner在Tommy Hilfiger的春季活动中的出现,突显了PVH对产品卓越和消费者参与的战略重点。这些合作凸显了该公司对经典美式风格现代化的承诺,并吸引了全球不同的受众,从而推动了其品牌知名度和产品组合的增长。此外,Tommy Hilfiger最近与女子赛车锦标赛F1 Academy的合作,进一步巩固了PVH公司致力于促进多元化和打破传统男性主导领域的障碍,巩固了其作为前瞻性行业领导者的地位,并进一步提升了品牌形象和与全球观众的互动。

- 23财年第三季度收益回顾。收入同比增长3.5%至23.63亿美元,低于预期5,000万美元。Non-GAAP每股收益为2.90美元,比预期高出0.16美元。与2022年相比,预计23财年收入将增长约1%,GAAP每股收益约为9.75美元,Non-GAAP每股收益约为10.45美元,而市场预期为10.35美元。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Cut loss on China Aviation Oil (CAO SP) at S$0.90, Seatrium Ltd (STM SP) at S$0.09 and Tesla Inc (TSLA US) at US$190.