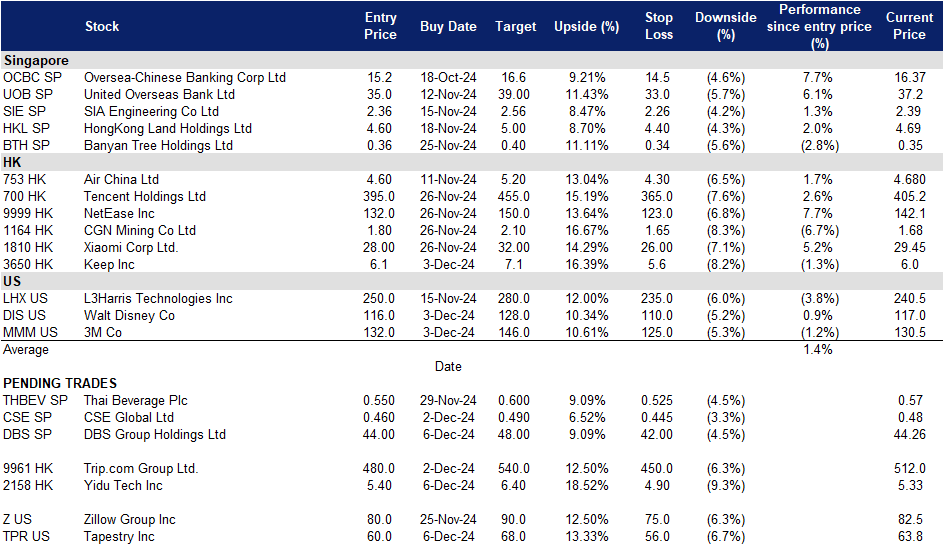

2024年12月6日: 星展集团 (DBS SP), 医渡科技(2158 HK), Tapestry Inc (TRP US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

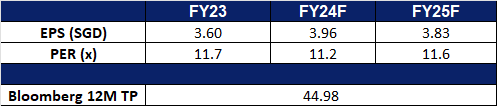

星展集团 (DBS SP):有远见的举措

- 买入:买入价:44,目标价:48,止损价:42

- 星展集团控股有限公司及其附属公司提供各种金融服务。该公司提供的服务包括抵押贷款融资、租赁和租赁购买融资、委托和受托人、基金管理、企业咨询和经纪。星展集团还担任新加坡政府证券的一级交易商。

- 从俄罗斯富人那里获益。星展集团大了其财富管理团队,为富裕的俄罗斯客户提供服务,在确保严格合规的同时,应对与全球制裁相关的复杂情况。最近的招聘包括两名会说俄语的私人银行家,使新加坡的私人银行家总数至少达到9人。过去两年,星展银行从瑞士信贷和瑞士宝盛招募人才,在瑞士信贷退出其位于新加坡的俄罗斯财富业务后,吸引了超过10亿美元的客户资产。虽然俄罗斯资产只占星展银行4,010亿美元管理资产的一小部分,但这部分资产已显示出显著增长。为了确保合规,俄罗斯客户必须持有至少2,000万美元的资产,并接受严格的审查,以核实财富来源,并确认他们没有受到制裁。由于瑞银、汇丰和华侨银行等全球竞争对手由于监管方面的挑战而退出俄罗斯的交易,星展银行从竞争减少中受益,获得了更大的客户群。星展银行计划到2027年将财富管理费用提高一倍,此次团队扩张将使星展银行财富管理部门更好地实现其目标,增加其管理的资产,巩固其在不断扩大的亚洲财富市场的地位。

- IMDA伙伴关系。星展银行和信息通信媒体发展管理局启动了Spark GenAI计划,以鼓励新加坡的中小企业采用生成式人工智能解决方案。目前只有4.2%的中小企业在使用人工智能,该计划的目标是在两年内吸引5万家企业,指导将新一代人工智能整合到客户参与和营销等运营中。Spark GenAI将提供在线资源、季度研讨会、量身定制的解决方案建议,并获得IMDA和EnterpriseSG的资助。它还将通过网络保险和网络健康课程增强数字弹性。预计到2024年,东南亚的数字经济规模将达到3520亿新元,星展银行强调了创新对中小企业保持竞争力的重要性。通过这些先进的技术解决方案,星展银行将帮助推动中小企业的发展,并巩固与这一关键客户群体的关系。

- 24财年三季业绩更新。第三季度总收入增长11%,达到57.5亿新元,净利润同比增长15%,首次超过30亿新元。星展银行宣布了一项新的30亿新元股票回购计划,并宣布第三季度股息为每股0.54新元。

- 市场共识。

(Source: Bloomberg)

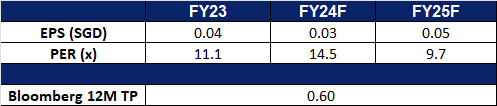

CSE环球 (CSE SP):受益于全球趋势

- 重申买入:买入价:0.460,目标价:0.490,止损价:0.445

- CSE环球提供系统集成和信息技术解决方案、计算机网络系统和工业自动化。公司还设计、制造和安装管理信息系统。公司开发、制造和销售电子和微处理器监控设备。

- 从人工智能趋势中获益。人工智能的快速发展,特别是生成式人工智能,由于所需的资源密集型计算过程,正在推动数据中心的能源需求大幅增加。谷歌、苹果和特斯拉等公司正在增强人工智能能力,这进一步增加了高能耗数据中心的用电量。到2027年,全球与人工智能相关的用电量预计将增长64%,达到每年134太瓦时,到2030年,更广泛的数据中心用电量可能翻一番,占美国电力需求的9%。国际能源署估计,人工智能、数据中心和加密货币的全球用电量将从2022年的460太瓦时增长到2026年的800太瓦时,增长近75%。在训练基础设施和推理设备的推动下,到2032年,生成式人工智能预计将成为一个价值1.3万亿美元的市场,以42%的复合年增长率增长。随着人工智能在各行业的应用加速,数据中心的能源需求将继续上升,这为CSE 环球提供了增长机会,公司在其业务部门提供数据中心和电气化解决方案。

- 从向可再生能源的转型中获益。全球对可再生能源的关注日益加强,许多国家加快采用可再生能源作为化石燃料的清洁替代品。国际能源署报告称,在130多个国家的政策支持下,2023年全球可再生能源发电量估计增长了507吉瓦,比2022年增长了近50%。预测显示,到2028年,可再生能源的新增容量将超过700吉瓦,由于成本下降和强有力的政策支持,太阳能光伏和风能贡献了96%的增长。2023年是美国可再生能源发展破纪录的一年,尽管供应链延迟,但美国太阳能装机容量达到31吉瓦(同比增长55%)。太阳能目前占美国电力的5%,而风能占发电量的11%,到2023年第三季度达到147吉瓦。在全球范围内,中国取得了显着进步,到2024年中期,风能和太阳能的装机容量总和超过了煤炭。这一转变凸显了全球向清洁能源的广泛转变。可再生能源的日益普及预计将推动对电气化项目的需求,为公司在其主要市场提供增长机会。

- 订单数量和订单数量持续强劲。CSE 环球的订单量在第三季度小幅下降0.7%,至6.336亿新元,而23年第三季度为6.38亿新元。另一方面,与23年前三季的6.9亿新元相比,24年前三季的订单吸收量下降了18.1%,至5.654亿新元,这主要是由于23年第三季度和第四季度的基数更大。公司还在11月初宣布,该公司已在美国获得了两份总额为3840万新元的主要合同,预计将于2024年至2026年执行。该公司还在美国获得了另一份价值9,070万新元的大型电气化合同,计划在2025年至2026年之间执行。这势必会在24年第四季度提升公司的订单量和订单吸收量。该公司的订单仍然强劲,公司继续处于有利地位,有望在2024年实现健康的财务业绩。公司强劲的订单量也再次强调了公司的信誉,并增强了市场地位,使公司具有更强的议价能力。

- 24财年前三季业绩更新。CSE 环球报告称,24年前三季总收入为6.428亿新元,同比增长20.2%,而23年前三季为5.347亿新元,这主要归功于所有业务部门和地理区域的增长。在该公司的24年上半年财务业绩中,净利润同比增长36.4%至1,500万新元,而23年同期的净利润为1,100万新元。该集团24年上半年每股收益为2.31新加坡分,而23年同期为1.79新加坡分。

- 我们对该股的基本面评级为买入,目标价为0.53新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

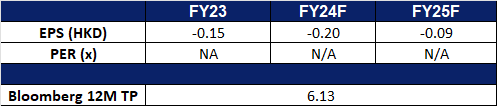

医渡科技(2158 HK):医疗保健中的人工智能

- 买入止损:买入价:5.40,目标价:6.40,止损价:4.90

- 医渡科技股份有限公司是一家中国投资控股公司,主要提供医疗大数据解决方案。公司通过三个部门运营。大数据平台及解决方案板块主要由大数据平台产品和其他客户解决方案组成。生命科学解决方案部门负责为制药、生物技术和医疗设备公司及其他公司提供分析驱动的临床开发、基于现实世界证据(RWE)的研究和数字商业化解决方案。健康管理平台和解决方案部门主要经营研究驱动的个人健康管理平台,并为保险公司和机构提供保险技术和疾病管理解决方案。公司的主要数据智能基础设施是YiduCore。

- 轮动到AI应用程序。继基础设施(芯片、数据中心和电力)之后,人工智能投资主题正在进入另一个领域——应用领域。由于采用了人工智能技术,特别是在数据分析中使用大型语言模型,软件即服务(SaaS)部门已经开始看到业务开发、运营和盈利能力方面的一些改善。在2025年,SaaS将是一个具有前景的关键主题之一。

- AI +医疗保健。截至2024年9月,公司为国内105家一线医院和40家监管机构和政策制定者提供解决方案,覆盖2800多家医院。公司推出“大数据+大语言模型”双中间件解决方案,面向科研和临床研究。大约50%的研发支出分配给AI大模型,重点训练70B个参数模型。

- 24财年上半年业绩。医渡科技的收入同比下降7.6%,由23年上半年的3.565亿元人民币下降至24年上半年的3.294亿元人民币,主要原因是生命科学解决方案部门和健康管理平台及解决方案部门的收入下降。总体而言,由于销售成本和其他费用的下降,公司当期亏损同比下降29.2%,由23年上半年的7,960万元降至24年上半年的5,640万元。24年上半年每股基本亏损上升至每股亏损0.04元人民币,而23年上半年亏损0.07元人民币。

- 市场共识

(Source: Bloomberg)

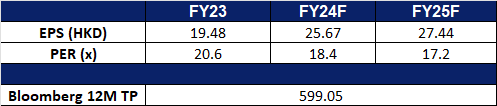

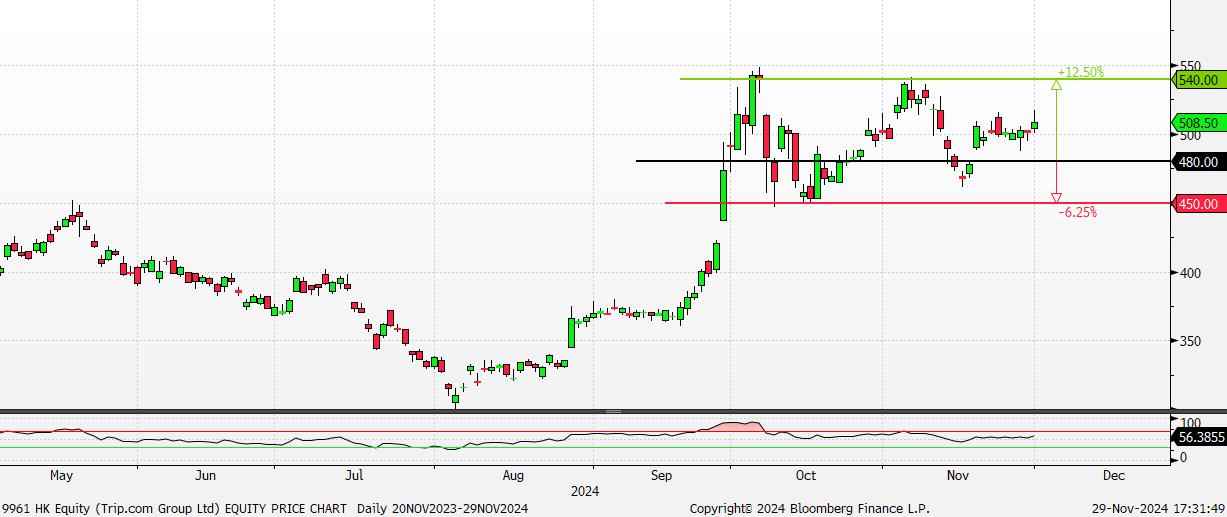

携程集团(9961 HK):旅游季节性又回来了

- 重申买入:买入价:480,目标价:540,止损价:450

- 携程集团有限公司是一家主要从事一站式旅游平台运营的中国公司。该公司的平台整合了一整套旅游产品和服务以及差异化的旅游内容。其平台聚合了用户基于真实旅行体验分享的产品和服务、评论和其他内容,以及来自生态系统合作伙伴的原创内容,使休闲和商务旅客能够获得旅行体验,并获得全面的信息和合算的的预订。用户来到其平台可选择进行任何类型的旅行,包括目的地活动、周末度假和短途旅行,以及跨境度假和商务旅行。

- 冬季旅游季节性。即将到来的冬季和节日预计将推动旅游需求激增,因为从11月初到1月是传统上旅游最繁忙的时期之一。预计许多消费者将利用剩余的年假或寻求季节性度假,以逃离本国的极端天气。这段时间的节日庆祝活动进一步增强了人们对假日旅游的兴趣。携程在利用这个旅游旺季及其带来的高需求方面处于有利地位。

- 进一步扩大签证。外交部发言人表示,自2024年11月30日至2025年12月31日,中国将把免签证安排扩大到日本、保加利亚、罗马尼亚、克罗地亚、黑山等国家。此外,据中央电视台报道,该计划中所有38个国家公民的免签证停留期限将从15天延长到30天。这些措施建立在早先与韩国和部分欧洲国家签订的免签证协议的基础上,旨在刺激经济逆风时期的旅游和贸易。此外,中国还放宽了深圳居民前往香港的签证规定,允许在一年内无限次访问香港,而不是之前的每周一次限制。扩大后的政策预计将增加往返中国的旅游数量,使携程等旅游平台受益。

- 更多合作伙伴关系。携程与Meru Utama Sdn Bhd (VGI Airports)合作,在吉隆坡国际机场推出了一项大型品牌活动。这一举措与公司加强其在东南亚市场的战略是一致的,利用吉隆坡国际机场作为一个重要的区域枢纽的作用。该活动在交通繁忙的区域,如人行道、登机桥和其他战略位置突出品牌,确保数百万通过机场的乘客可见。此次合作提升了携程的品牌知名度,同时强化了其支持全球旅游业复苏的承诺。

- 24财年第三季业绩。由于国内和国际旅游需求强劲,携程集团第三季度业绩好于预期,国内和国际旅游均呈现强劲增长。随着消费者信心的增强和旅游情绪的高涨,公司对旅游业的持续增长持乐观态度。该公司24财年第三季度收入增至159亿元人民币,同比增长15.6%,而23财年第三季度为137亿元人民币。该公司24财年第三季度净利润为人民币67.7亿元,而23财年第三季度净利润为人民币46.2亿元。24财年第三季度基本每股收益上升至10.37元,而23财年第三季度为7.05元。

- 市场共识

(Source: Bloomberg)

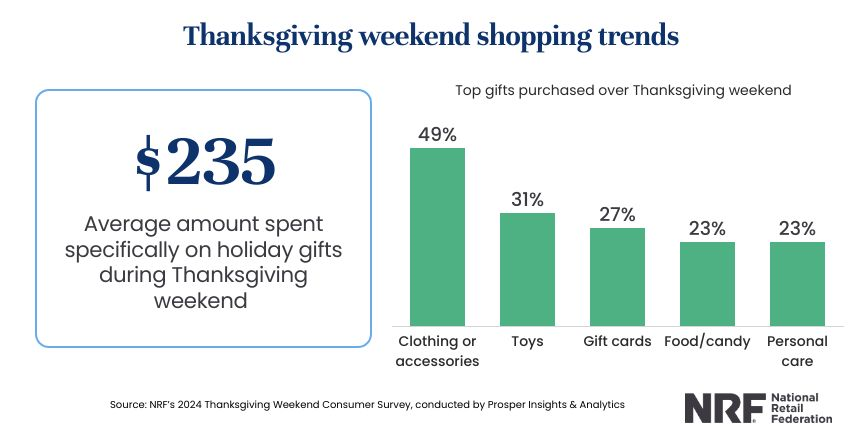

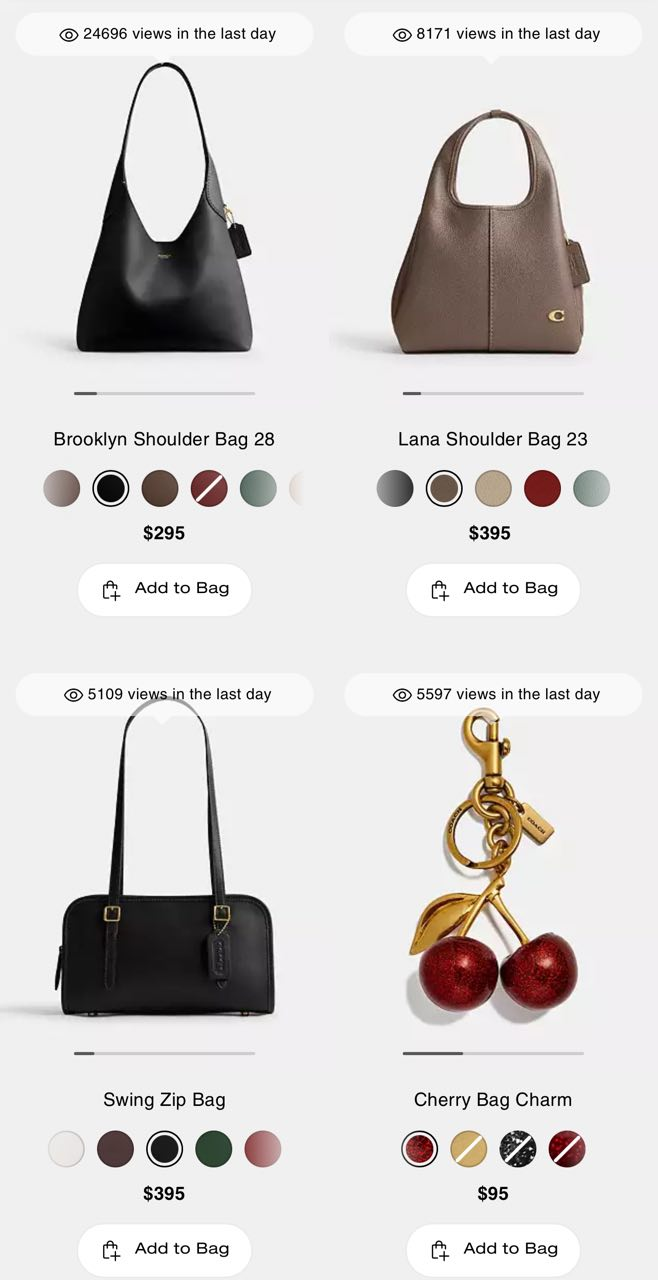

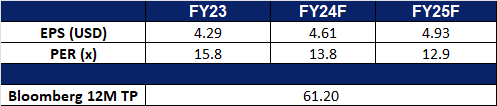

Tapestry Inc (TRP US):具有优惠折扣的销售

- 买入:买入价:60,目标价:68,止损价:56

- Tapestry, Inc.设计和销售服装和配饰。该公司提供手袋、皮革制品、鞋类、香水、珠宝、外衣、成衣、围巾、太阳镜、旅行配件和手表。Tapestry为全球客户提供服务。

- 购买打折商品。根据美国全国零售联合会(NRF)的数据,感恩节假期购物周末的消费者活动强劲,从感恩节到网络星期一共有1.97亿人购物,略低于2023年创下的2亿人的纪录,但超过了NRF预期的1.83亿人。消费者的总体支出增加了,在折扣和优惠的推动下,黑色星期五的在线支出增长了近15%,总销售额增长了3.4%。店内客流量温和增长0.7%。NRF报告称,今年消费者的平均支出为235美元,比去年增加了8美元,主要用于服装和配饰。零售商指出,由于通货膨胀,消费者有选择性,他们关注的是价值和早期的促销活动。黑色星期五仍然是实体店和网上购物的高峰。NRF预计今年假日销售将增长3.5%,比近年来慢,但与疫情前的趋势一致。零售业高管称,消费者正变得更加足智多谋,提前的假日优惠和精打细算的行为塑造了消费模式。Tapestry公司处于有利地位,可以从节日期间消费者对折扣的需求增加中获益。由于消费者优先考虑价值,该公司的促销活动和有竞争力的价格可能会推动强劲的销售,利用消费者对优惠交易的渴望。

感恩节周末购物趋势(从感恩节到网络星期一的五天假期)

(Source: National Retail Federation)

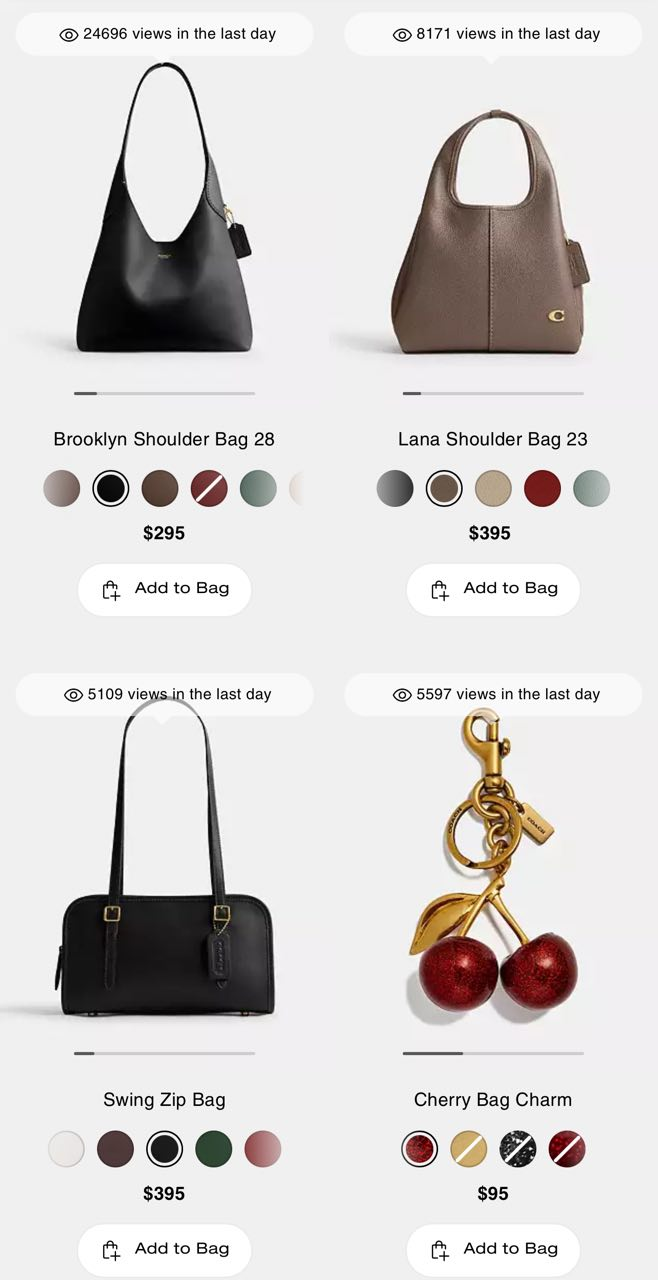

依靠Coach的人气。在社交媒体和千年虫怀旧情绪的推动下,Coach的人气再度回升。作为一个更实惠的奢侈品牌,Coach的品质和时尚设计引起了z世代和千禧一代消费者的共鸣。这种增长在Tapestry Inc.的第一季度业绩中体现得很明显,其中Coach推动了手袋收入和AUR的增长。该品牌的成功得益于对Coach Tabby包的强劲需求,该包推动了24年第四季度的全价销售。其他设计,比如布鲁克林包,也在社交媒体上获得了关注,很快就卖光了。名人代言,比如贝拉·哈迪德(Bella Hadid)背着Coach包,进一步增强了它对z世代的吸引力。凭借其针对性的社交媒体营销和复古风格的设计,Coach有望在这个假日季保持强劲的收入和盈利增长,这将有利于Tapestry的收入。

Coach美国网站上的畅销品(美元价格)

(Source: Coach)

- 25财年第一季业绩。营收15.1亿美元,与上年同期持平,超出市场预期4,000万美元。Non-GAAP每股收益为1.02美元,比预期高出0.07美元。该公司将25财年收入预期上调至67.5亿美元以上,同比增长约1%至2%,略高于分析师预期的67.06亿美元。此前预测的同比增长约1%。经调整后,Tapestry目前预计每股收益为4.50美元至4.55美元,高于此前每股4.45美元至4.50美元的预期,高于分析师预期的4.49美元。对于第一季度,该公司宣布季度股息为每股0.35美元,与之前一致。Tapestry还宣布了一项20亿美元的加速股票回购计划。

- 市场共识

(Source: Bloomberg)

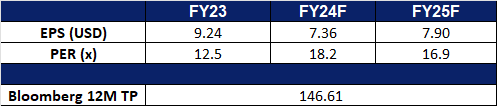

3M公司 (MMM US):制造业将复苏

- 重申买入:买入价:132,目标价:146,止损价:125

- 3M公司总部位于美国明尼苏达州圣保罗,成立于1902年,是一家支持跨国企业,以协调创新和技术解决方案闻名的公司。公司业务涵盖多个领域,包括工业、健康护理、安全与防护、交通与交通电子,消费以及。其著作名牌产品如便利贴和N95口罩广为人知。3M专注于材料科学,持有数千项专利,并以稳定的抗生素和“穷人”地位吸引长期投资者。该公司面临环保责任挑战,但持续推动技术创新和全球化发展。

- 特朗普主政下制造业复苏。回顾特朗普首次执政的2017年,美国ISM制药业PMI最高维持在55-60区间,属于扩张时期。当时特朗普将企业增长率从35%下调至21%,同时放松能源、金融环境及等行业的监管,当年也是开启贸易战的元年。美国本土的制造业在政策调整下显着复苏。积极的市场预期2025年特朗普将继续其执政理念,并实施速度及效率因此更胜2017年,美国制造业有望从当前的收缩重回展开。

- 法律訴訟有望解決。3M公司近年來面臨多項法律訴訟,其中最主要的是與全氟和多氟烷基物質(PFAS,俗稱「永續化學品」)相關的環境污染責任問題。此外,該公司因耳塞產品的缺陷被美國軍方成員集體起訴,聲稱產品未能有效保護聽力。這些訴訟已導致3M支付巨額和解金,對其財務造成壓力。同時,公司正在採取措施改善內部流程,應對未來的法律和合規挑戰,以恢復投資者信心並穩定業務發展。

- 24财年第三季业绩。达到61亿美元,较去年同期下跌26.6%,超出市场预期4,000万美元。非GAAP营业额盈利为1.98美元,超预期0.08美元。GAAP持续经营的同期盈利为2.48美元,同比上升154美元仓库上调周期调整净利润至7.2美元-7.3美元区间,前期为7.0美元-7.3美元。

- 市场共识

Trading Dashboard Update: Take profit on AppLovin Corporation (APP US) at US$360. Add Walt Disney Co (DIS US) at US$116 and 3M Co (MMM US) at US$132. Cut loss on Old Dominion Freight Line Inc (ODFL US) at US$209.