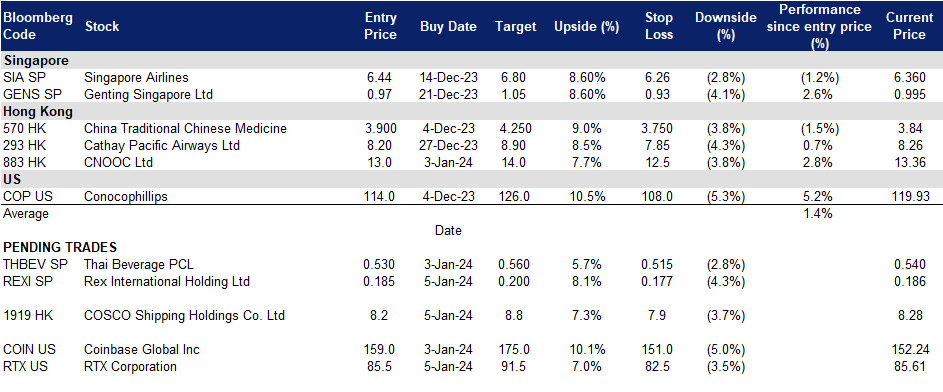

2024年01月05日: 泰国酿酒(THBEV SP), 中国海洋石油有限公司 (883 HK), Coinbase 全球 (COIN US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

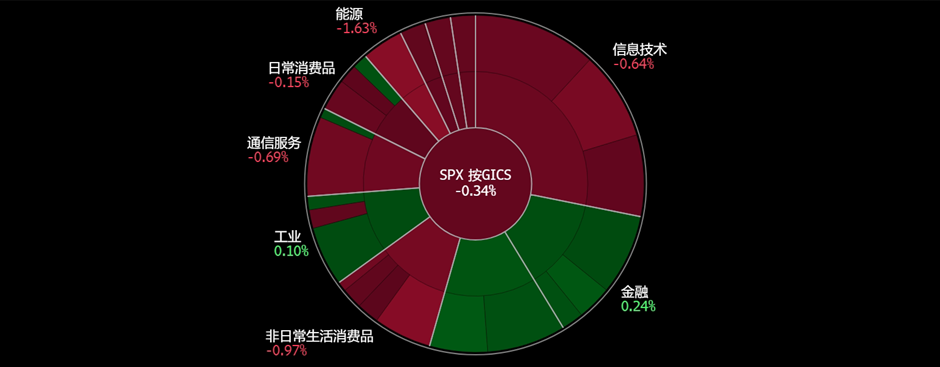

美国

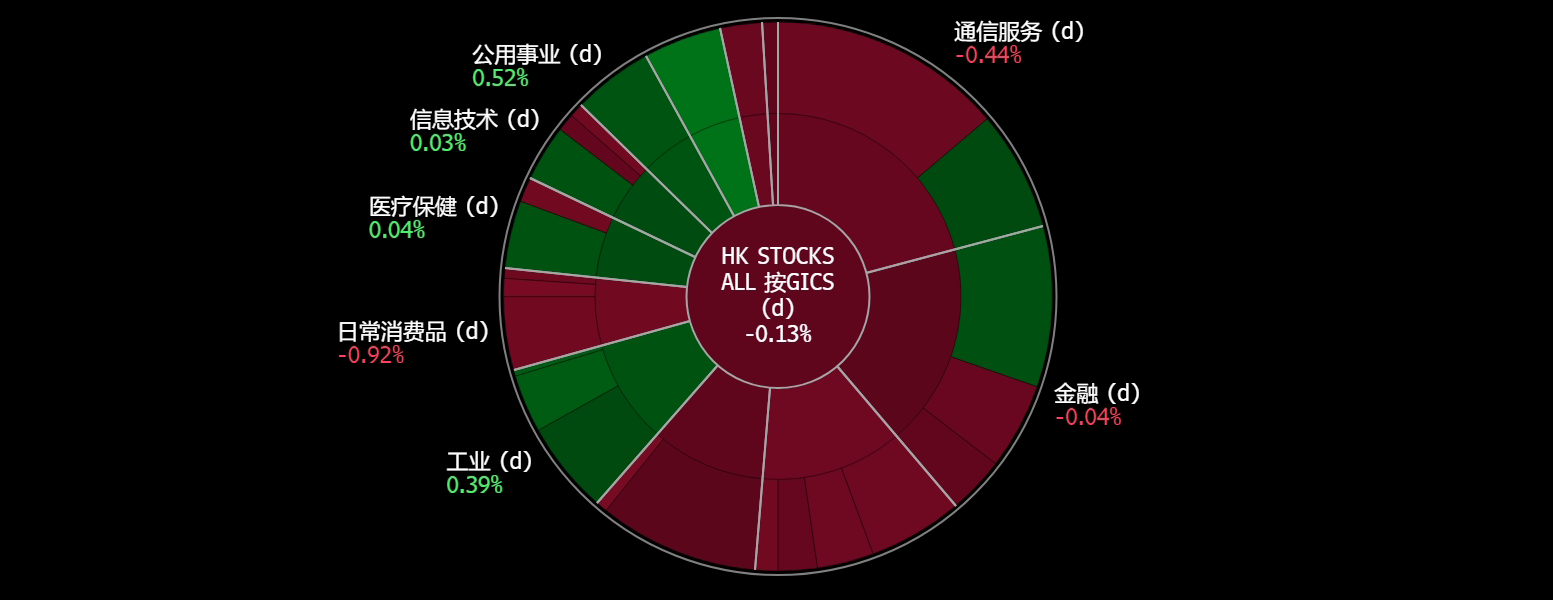

香港

REX国际(REXI SP):油价在反弹

- 买入:买入价:0.185,目标价:0.200,止损价:0.177

- 公司是一家独立的石油勘探和生产公司。它的业务包括石油和天然气部门以及非石油和天然气部门。该公司提供Rex Virtual Drilling,一种液体碳氢化合物指示器,利用地震数据寻找石油。该公司从事石油和天然气勘探和生产活动,其业务重心在阿曼和挪威。

- 近期有利的催化剂因素。一艘商船在红海再次遇袭,中东紧张局势进一步升级。美国及其盟国誓言保护苏伊士运河上的船只不受任何军事袭击,同时伊朗军舰进入红海。潜在的冲突预计会扩大,而令人担忧的情绪推高了油价。另一方面,OPEC+宣布将于2月1日召开联合部长监督委员会会议。市场预计欧佩克+将发布进一步措施,以阻止油价下跌。利比亚最近的抗议活动导致该国最大的产量来源——沙拉拉油田关闭,这给油价带来了上行压力。

- 产品分成协议。Rex International Holding的合资子公司Porto Novo Resources已获得一份生产分成合同,获得贝宁Sèmè油田海上区块76%的开采权益。该子公司Akrake Petroleum SA的目标是利用Rex的低成本生产系统重新开发Sèmè油田,该系统包括自升式移动生产单元和浮动存储单元。海上1号区块占地551平方公里,计划在2024年提交一份油田开发计划,利用挪威和阿曼团队的地质专业知识和运营知识,重新启动该地区的石油生产。

- 收购完成。Rex董事会宣布,其子公司Lime Petroleum AS ‘s已于2023年12月29日完成对挪威北海PL740 17%权益的收购。okea运营的Brasse油田预计将于2027年开始商业生产。

- 2023年上半年业绩。公司收入增长至1.0692亿美元,同比增长7.5%,而2022年上半年为9,945万美元。由于从阿曼Yumna油田开采和销售的石油数量增加,以及挪威Yme油田的石油开采,收入增加。2023年上半年调整后EBITDA为4,713万美元。该公司当期净利润为369万美元,较上年同期6.04美元的净利润同比下降38.9%。每股收益为0.23美元(0.31新元) ,而去年上半年为0.37美元(0.51新元)。

- 市场共识。

(Source: Bloomberg)

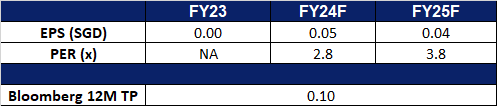

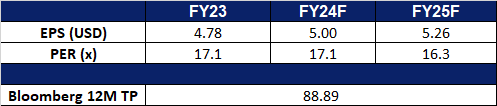

泰国酿酒(THBEV SP):豁免签证

- 买入:买入价:0.530,目标价:0.560,止损价:0.515

- 公司是泰国最大和领先的饮料生产商和分销商。它的运作被认为是东南亚领先的蒸馏和酿造商之一。公司的主要产品包括各种知名的烈酒品牌,包括其著名的酿造昌啤酒。在非酒精饮料类别中,主要产品包括水、奎宁汽水、能量饮料、即饮咖啡和绿茶。

- 中国和泰国之间的永久免签。泰国和中国将从2024年3月开始免除签证要求。2023年,泰国有2800万游客,其中350万来自中国。然而,这一数字仍低于新冠肺炎前的水平: 在3900万游客中,有1100万中国游客。2023年,旅游业的收入为1.2万亿泰铢(350亿美元) 。其旅游业在24财年有进一步复苏的空间。

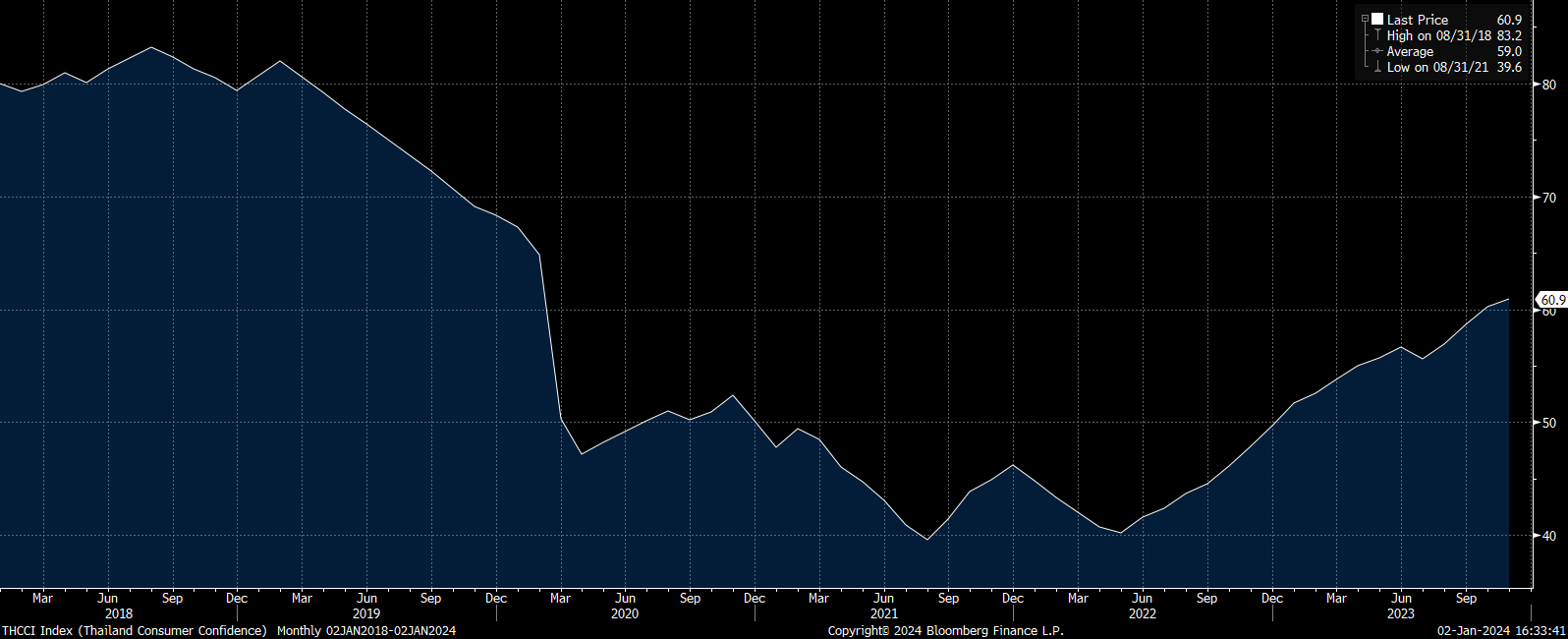

- 费者信心反弹。在政府措施和放宽旅游签证规定的支持下,泰国消费者信心指数预计将与经济一起继续改善。自2022年5月以来,该指数一直处于相对稳定的上升趋势,目前11月份为60.9。

泰国消费者信心指数

(Source: Bloomberg)

- 批准减税。泰国内阁最近批准对酒精饮料和娱乐场所减税,以促进旅游业。减税措施包括将葡萄酒的税率从10%降至5%,将烈性酒的税率从10%降至零,将娱乐场所的消费税从10%降至5%。这些措施将于2024年底到期,旨在支持旅游业,这是泰国经济的主要推动力,并通过额外的旅游收入抵消税收损失。泰国去年实现了接待2800万游客的目标,创造了1.2万亿泰铢的收入,并计划在2024年接待超过3400万游客。酒精税的降低预计将使泰国啤酒公司受益,因为降低的税率可能会增加酒精饮料的消费,与政府刺激旅游业和经济活动的努力相一致。

- 23财年业绩。该公司收入增长至2,791亿泰铢,同比增长3%,而22财年为2,724亿泰铢。该公司在23财年的净利润为274亿泰铢,比上一财年的净利润301亿泰铢同比下降9%。烈酒部门净利润增长3%,至221亿泰铢,而啤酒部门净利润下降38%,至24亿泰铢。基本每股收益为1.09泰铢,而之前的财年为1. 20泰铢。该公司还将于2024年2月28日支付每股0.45泰铢的末期股息。

- 市场共识。

(Source: Bloomberg)

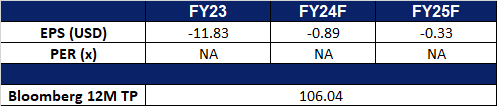

中远海运控股股份有限公司 (1919 HK):在红海中航行

- 买入:买入价:8.20,目标价:8.80,止损价:7.90

- 中远海运控股股份有限公司(原名:中国远洋控股股份有限公司)是一家主要从事集装箱航运及相关业务的投资控股公司。该公司主要从事集装箱航运、干散货航运、集装箱码头管理及运营和集装箱租赁业务,并提供物流服务。该公司包括两个业务部门。集装箱航运部门从事跨太平洋、亚欧、亚洲区内和其他国际航线的货物运输业务。码头运营与投资部门主要经营和管理港口。该公司还从事集装箱管理与租赁业务。

- 红海袭击导致的运费上涨。最近在红海对船只的袭击导致货运成本飙升。船只被迫绕道好望角,增加了7-14天的航行时间,大大增加了燃料消耗,并导致交货延误。这种中断导致航运公司的运营成本上升,这些成本通常以附加费和更高的运费的形式转嫁给消费者。袭击风险的增加推高了穿越红海的船只的战争风险保险费,这些额外的费用也被考虑到运费的上涨中。最近,从亚洲到北美东海岸的运费已经上涨了55%,达到每40英尺集装箱3,900美元。

- 季节性需求。冬季假期后,航运需求出现了显著增长,预计随着新年旺季的到来,航运需求将保持强劲,这归因于消费者囤积农历新年商品,并为即将到来的节日季节做准备。

- 与英国石油公司建立新的合作伙伴关系。为了促进英国石油公司在中国的业务,中远航运与这家石油巨头签署了一份具有里程碑意义的谅解备忘录,公布了深化传统航运以外合作的计划。该协议的目标是嘉实多船用润滑油、碳氢化合物运输和海上建筑等关键领域,同时也在甲醇燃料和海上风电供应链方面探索潜在的合作伙伴关系。

- 23年第三季度业绩。2023年第三季度收入同比下降59.61%,至427.1亿元人民币,而22年第三季度为1,057.6亿元人民币。净利润同比下降83.07%至人民币55.1亿元,而22年第三季度为人民币324. 6亿元。基本每股收益同比下降83.17%至0.34元人民币,而22年第三季度为2.02元人民币。

- 市场共识。

(Source: Bloomberg)

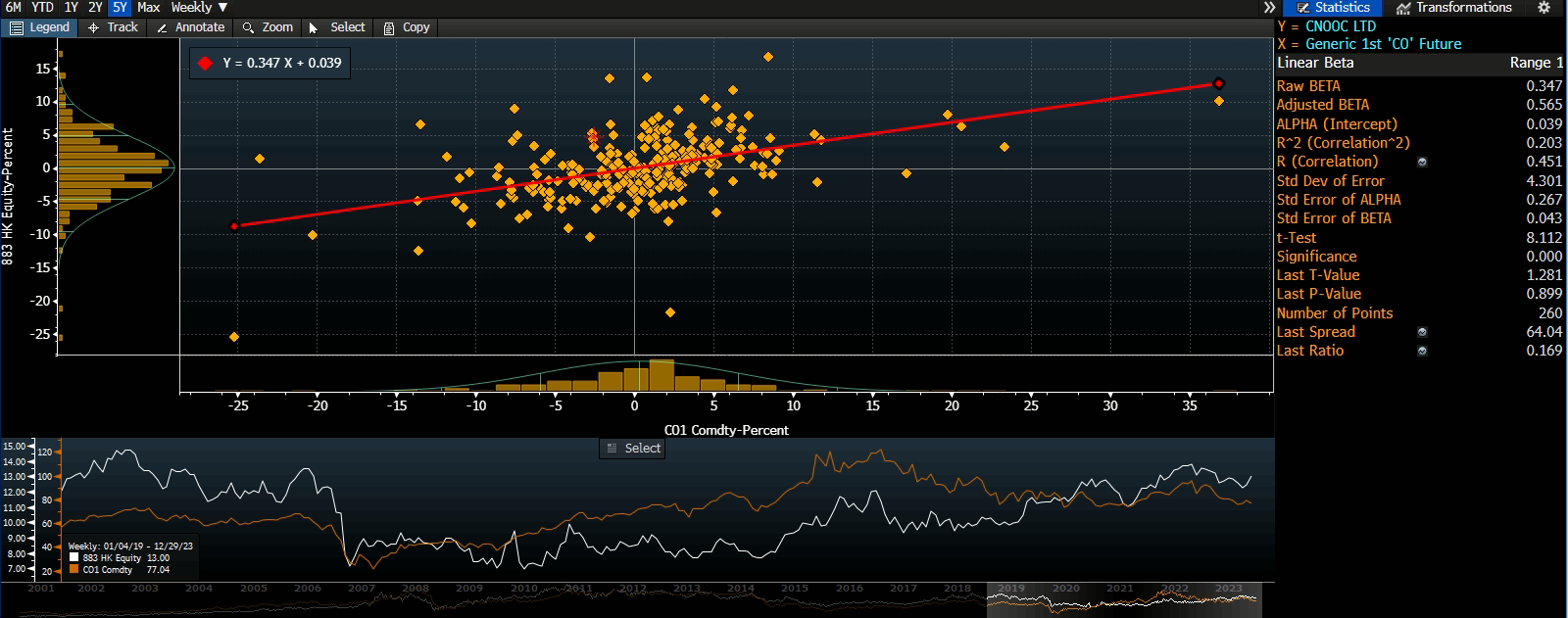

中国海洋石油有限公司 (883 HK):聚焦供应链

- 重申买入:买入价:13.0,目标价:14.0,止损价:12.5

- 中国海洋石油有限公司是一家主要从事原油和天然气的勘探、生产及销售的中国公司。该公司经营三个分部。勘探及生产分部从事常规油气业务、页岩油气业务、油砂业务和其他非常规油气业务。贸易业务分部从事原油转口贸易业务。公司业务分部从事总部管理、资金管理以及研究开发等业务。该公司主要在中国、加拿大、美国、英国、尼日利亚以及巴西等地开展业务。

- 开始生产。中海油最近宣布,其Mero2项目已开始生产。该项目包括16口开发井,计划投产,包括8口生产井和8口注水井。项目中使用的浮式生产储卸(FPSO)的设计储存量约为140万桶,是世界上最大的FPSO之一。该项目预计将为该公司每天额外带来18万桶原油。

- 批准液化石油气设施许可证。乌干达内阁最近批准中海油继续在乌干达翠鸟开发区建设液化石油气(LPG)设施。该设施将为东非国家的当地市场生产清洁和负担得起的能源,为该国向绿色能源的过渡提供便利。

- 地下石油储备建设。中海油最近开始在中国宁波建设其最大的商业地下石油储备项目。原油储量设计为300万立方米,包括原油洞穴,以及地面原油储运等配套设施。该项目总投资约30亿元,计划于2026年完工。建成后,将为周边省市提供稳定的原油供应。

- 23财年第三季业绩。2023年第三季度收入同比增长5.48%至人民币1,148亿元,而22年第三季度为人民币1,088亿元。净利润同比下降8.23%至334亿元人民币,而去年第三季度为364亿元人民币。基本每股收益同比下降7.78%至0.71元人民币,而22年第三季度为0.77元人民币。

- 市场共识。

股价与布伦特原油价格的相关性

(Source: Bloomberg)

(Source: Bloomberg)

雷神技术(RTX US):紧张局势

- 买入:买入价:85.5,目标价:91.5,止损价:82.5

- 雷神技术是一家航空航天和国防公司。该公司提供航空电子系统、航空系统、通信和导航设备、飞机内外部照明、飞机座椅、环境控制系统、飞行控制系统和发动机部件。

- 获得3.45亿美元合同。雷神技术公司最近从空军生命周期管理中心获得了一份价值3.446亿美元的“风暴破坏者”弹药修改合同。该合同预计将于2028年8月30日完成,包括制造第10批“风暴破坏者”弹药,提供额外组件,并包括向挪威、德国、意大利和芬兰的对外军事销售。全球地缘政治紧张局势增加了对导弹防御系统的需求,使公司作为美国著名的导弹制造商受益。“风暴破坏者”是一种精确制导的有翼弹药,具有在具有挑战性的条件下进行目标探测的智能功能,为公司的发展机会做出了贡献。暴风破坏者在各种飞机平台上的集成增强了未来赢得更多合同的潜力。

- 地缘政治紧张局势加剧。由于地缘政治紧张局势,如俄罗斯和乌克兰之间的紧张局势,以及中东地区持续的敌对行动,预计对导弹的需求将增加。考虑到其广泛的导弹产品组合,包括AIM-9X响尾蛇,SM-6, SM-3拦截导弹,TOW导弹等,公司处于有利地位,可以从紧张局势中受益。此外,最近发生在红海的袭击扰乱了全球贸易,导致以美国为首的12个国家向也门胡塞叛军发出联合警告,敦促他们停止袭击。这给全球经济和航行自由带来了进一步的混乱和不确定性。

- 23财年第三季度业绩。销售额上升至135亿美元,同比下降21%,原因是与披露的Pratt powder metal相关的54亿美元费用。调整后的销售额同比增长12%,达到190亿美元。GAAP每股收益为亏损0.68美元,而调整后每股收益为1.25美元,同比增长3%。此外,董事会批准了一项100亿美元的股票回购计划。

- 市场共识。

(Source: Bloomberg)

Coinbase 全球 (COIN US):现货比特币ETF即将获得批准

- 重申买入:买入价:159(买入止损),目标价:175,止损价:151

- Coinbase全球公司提供金融解决方案。该公司提供买卖加密货币的平台。Coinbase Global为全球客户提供服务。

- 比特币价格飙升。自2023年10月中旬以来,比特币一直处于上升趋势,最近超过了45,000美元,达到了21个月的峰值,这是由于围绕交易所交易基金(ETF)现货比特币基金可能获得批准的乐观情绪。该公司在23财年上涨了154%,是自20财年以来最强劲的表现。投资者关注的是美国证券交易委员会(SEC)对现货比特币ETF的批准,预计SEC将在1月5日至10日之间发布有关ETF批准的决定。尽管低于2021年11月创下的6.9万美元的历史高点,但对监管发展的预期和对主要央行降息的预期进一步支撑了近期的积极情绪。

- ETF备案更新。现货比特币ETF的申请人贝莱德(BlackRock)和Valkyrie披露了其授权参与者(AP)。贝莱德已与摩根大通(J.P. Morgan)和简街(Jane Street)合作,而Valkyrie已将简街(Jane Street)和坎托·菲茨杰拉德(Cantor Fitzgerald)列为其美联社。该文件是在向SEC提交最新情况的最后一天提交的。

- 比特币减半。比特币价格最近飙升至45000美元以上,此前在2023年12月徘徊在41000美元至44000美元之间,这是自2022年4月以来的最高值。预计在2024年4月,比特币的周期性减半将导致挖矿产量放缓。换句话说,减半日期之后的比特币供应量将会减少。基于前两次减半,比特币经历了18个月的牛市周期(前两次减半日期:2016年7月9日和2020年5月11日)。值得注意的是,从历史上看,上涨势头始于减半日期前6个月,这表明当前的比特币上涨周期已经开始。

- 预期降息。投资者预计美联储可能会在2024年降息。根据CME Fed watch的数据,美联储在2023年12月预测2024年降息75个基点的鸽派基调,导致3月份降息的可能性为86%。

- 第三季度业绩。收入增长至6.7415亿美元,同比增长14.2%,超出预期2060万美元。GAAP每股亏损未0.01美元,比预期高出0.52美元。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Add CNOOC Ltd. (883 HK) at HK$13.0.