今日精选:股票 | 2025年7月4日:

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

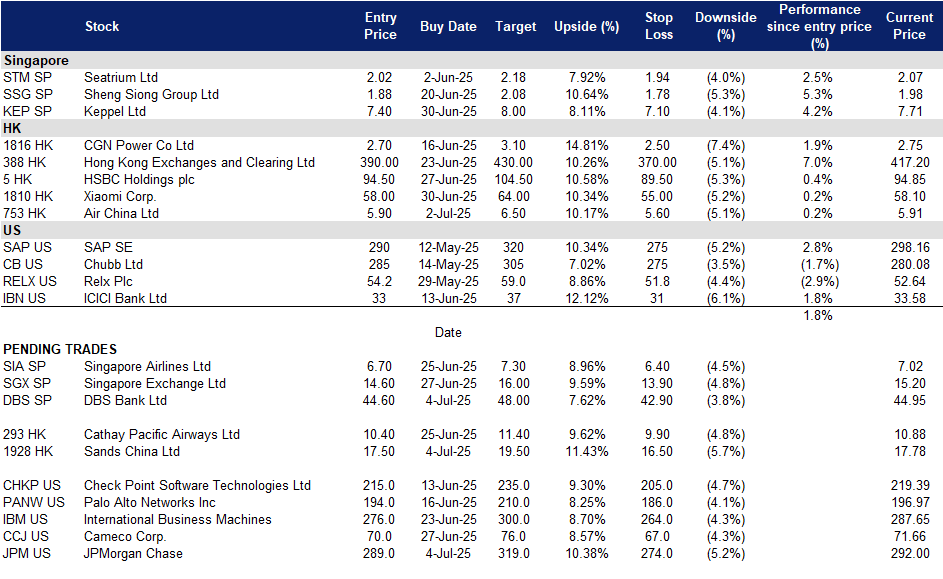

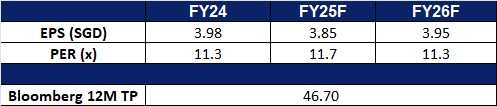

星展集团 (DBS SP):通过现金返还推动客户增长

- 买入:买入价:44.6,目标价:48.0,止损价:42.9

- 星展集团及其子公司提供多种金融服务。公司提供的服务包括抵押贷款融资、租赁和购买融资、受托和代理服务、基金管理、企业咨询和经纪服务。星展集团还在新加坡政府证券中担任主要交易商。

- 避险吸引力和市场波动推动增长。星展将受益于新加坡在全球不确定性(包括美国经济担忧、贸易紧张局势和美元疲软)中日益增长的金融避风港地位。新加坡元的升值与海峡时报指数(STI)呈负相关,使新加坡资产对国际投资者更加吸引。星展凭借其强大的本地存在,第一季度市场交易活动同比增长超过一倍,达到12个季度以来的最高水平,主要受到外汇、利率和股票衍生品的推动。持续的宏观波动和资本流入新加坡可能会提升星展的交易和财富管理收入。

- 强化数字生态系统和品牌忠诚度。通过其SG60活动,星展/POSB正在通过每周3新元现金返还、0.60新元和6新元的餐饮优惠,以及通过PayLah!和POSB卡提供的电子优惠券奖励,推动客户参与和交易量的增加。这些优惠从7月持续到9月,旨在缓解生活成本压力,并鼓励在超过22,000个社区商家中进行数字支付。这一举措不仅增强了星展在社区的存在感,还加深了用户对其数字平台和支付产品的使用,支持了基于费用的收入和客户留存。

- 2025财年第一季度业务更新。 2025财年第一季度的总收入同比增长6%,达到创纪录的59.1亿新元,得益于广泛的业务增长,而净利润同比下降2%,至29亿新元,受15%全球最低税率影响,股本回报率为17.3%。董事会宣布第一季度每股派息0.75新元。

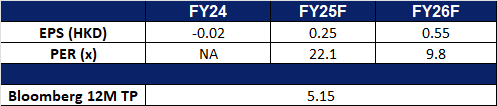

- 市场共识

(Source: Bloomberg)

吉宝企业 (KEP SP): 赋能智慧与绿色未来

- 重申买入:买入价:7.4,目标价:8.0,止损价:7.1

- 吉宝企业有限公司是一家资产管理和运营商。公司专注于能源与环境、城市发展和数字互联互通领域的可持续发展解决方案,并通过其投资平台和资产组合提供关键基础设施和服务。吉宝企业服务全球客户。

- 新的五年合作伙伴关系。凯宝与亚洲基础设施投资银行(AIIB)建立合作,动员高达15亿美元用于亚太地区的可持续基础设施项目,增强了其作为该地区领先资产管理者的地位。这项为期五年的合作将重点关注绿色、技术驱动和连接性基础设施,包括可再生能源、城市服务和电力传输。这与凯宝的战略相一致,旨在利用亚洲快速城市化、数字化和能源转型的机遇。通过利用AIIB的财务实力和凯宝的运营专长,预计该合作将推动凯宝基础设施基金组合的长期增长。

- 区域供冷系统拓展至医疗领域。 吉宝企业正在探索将其在裕廊湖区即将建成的区域供冷系统 (DCS) 与黄廷方综合医院和裕廊社区医院整合。如果得以实施,这将标志着新加坡首次在医疗重建项目中部署 DCS,从而提高能源效率、运营弹性,并腾出关键空间用于患者护理。这使得吉宝企业在任务关键型领域的可持续基础设施方面处于领先地位,并有望在低碳城市公用事业需求不断增长的情况下,在区域范围内推广 DCS 解决方案。

- 与华为建立战略能源合作伙伴关系。 吉宝企业与华为合作,旨在共同开发东南亚地区的太阳能光伏和电池储能解决方案,目标是互联电网、数据中心和工业园区。通过实时系统监控和智能需求响应计划,该举措可提高电网稳定性和可再生能源效率。随着东南亚加速能源转型,此次合作巩固了吉宝企业作为区域智能、低碳能源基础设施领导者的地位,具有长期增长潜力。

- 2025财年第一季度业务更新。 吉宝企业公布,剔除原有 O&M 资产,公司净利润同比增长 25%,这得益于基础设施业务的强劲稳定表现、房地产业务贡献增加以及资产管理业务的更佳表现。剔除原有资产,经常性收入占吉宝企业 2025 年第一季度净利润的 80% 以上。资产管理费从 2024 年第一季度的 8800 万新元增长 9% 至 9600 万新元。

- 市场共识

(Source: Bloomberg)

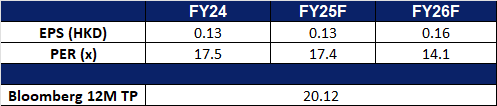

金沙中国 (1928 HK):夏季和音乐会人群

- 买入:买入价:17.5,目标价:19.5,止损价:16.5

- 金沙中国有限公司是一间主要从事开发及运营度假村的投资控股公司。该公司通过六个分部运营业务。澳门威尼斯人分部从事经营赌场、酒店及购物中心以及提供餐饮服务及其他。澳门伦敦人分部从事经营赌场、酒店及购物中心以及提供餐饮服务及其他。澳门巴黎人分部从事经营赌场、酒店及购物中心以及提供餐饮服务及其他。澳门百利宫分部从事经营赌场、酒店及购物中心以及提供餐饮服务及其他。澳门金沙分部从事经营赌场、酒店及购物中心以及提供餐饮服务及其他。渡轮及其他业务分部提供渡轮、穿梭巴士及其他服务。

- 澳门旅游业预计将迎来激增。中国正为创纪录的夏季旅游旺季做准备,预计7月至8月期间铁路出行将超过9亿人次。澳门有望从这一激增中受益,得益于强劲的游客量,6月份的娱乐场收入同比增长19%。这一势头有望在整个夏季持续,并将由一系列高水准娱乐活动提供支持,其中包括张学友在7月的演唱会和G-Dragon在8月初的演出。游客量(特别是高端游客量)的增加,预计将对金沙中国产生积极影响。

- 通过战略营销提升品牌知名度。金沙中国正利用其与NBA的多年合作关系来提升品牌影响力。作为协议的一部分,未来五年内每年将在澳门威尼斯人金光综艺馆举办两场NBA季前赛。公司将于2025年10月举办2025年赛事,并已推出“2025 NBA中国赛体验套餐”,提供伦敦人澳门的五种住宿套餐。顶级套餐包括独家后台通行证和与NBA传奇人物共进晚餐的体验。这些举措旨在通过NBA品牌的全球吸引力,带动客流量并提升金沙中国的酒店和零售服务。

- 战略合作发展健康旅游。金沙中国已与粤澳中医药科技产业园开发有限公司签署谅解备忘录,旨在将澳门和横琴打造成为领先的健康旅游目的地。此次合作旨在将旅游、中医药和会展(会议、奖励旅游、大会和展览)相结合,符合澳门特区政府的“1+4”经济适度多元发展策略。预计此次合作将支持游客数量的长期增长,并拓宽澳门除博彩之外的旅游吸引力。

- 2024财年业绩回顾。2024财年营收增长8.36%至70.8亿美元,而2023财年为65.3亿美元。2024财年净利润增长51.0%至10.5亿美元,而2023财年为6.92亿美元。2024财年基本每股收益增至12.91美分,而2023财年为8.56美分。

- 市场共识

(Source: Bloomberg)

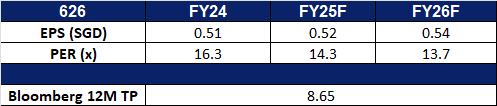

中国国际航空 (753 HK):夏季季节

- 重申买入:买入价:5.90,目标价:6.50,止损价:5.60

- 中国国际航空股份有限公司是一家主要从事提供中国国内、港澳台地区及国际航空客运、货运邮运及维修服务的中国公司。该公司通过两个部门开展业务。航空营运业务分部主要提供航空客运及货运服务。其他业务分部主要提供飞机维修服务及其他航空相关服务。该公司还从事国内、国际公务飞行业务,飞机执管业务,航空器维修,航空公司间业务代理,与主营业务有关的地面服务和航空快递,机上免税品,机上商品零售业务以及航空意外保险销售代理业务。该公司主要在国内和海外市场开展业务。

- 暑期出行旺季有望提振需求。随着中国2025年暑期旅游季自7月1日开启并持续至8月31日,旅游行业正迎来强劲复苏。各大机场正为旅客流量激增做好准备。多家旅行社表示,出境游订单同比增长超过50%。在上海,浦东和虹桥两大机场预计在这两个月内将保障共计15万架次航班,同比增长5%;进出港旅客吞吐量预计将达到2455万人次,日均客流量为39.6万人次,同比增长7%。据携程集团数据,今年夏季的签证申请数量同比增长约10%,创下三年来新高,其中意大利、挪威和德国等欧洲目的地的签证申请量同比增长超过80%。作为中国主要航空公司之一,国航有望显著受益于此次强劲的出行热潮。

- 与阿联酋航空达成战略合作,拓展全球网络。国航与阿联酋航空签署了谅解备忘录(MoU),以深化双方现有的互惠联程合作关系。根据协议,双方将探索在中国与阿联酋之间的主干航线上开展互挂代码合作,并将合作拓展至北京和迪拜以外的更多航点。此外,谅解备忘录还涵盖货运业务及常旅客计划的潜在协同,旨在为休闲及商务旅客提供更强的连通性和更高的价值。此次合作有望助力国航强化其国际网络布局,并通过协同效应实现客流增量。

- 应对激增的欧洲出行需求,国航扩充运力。面对旺盛的欧洲旅游需求,国航将在2025年夏季进一步加大该地区运力投入。自7月22日至8月26日,北京—日内瓦航线将从每周5班增至6班,执飞机型为先进的空客A350-900宽体客机,提升旅客舒适度。同时,北京—罗马航线也将提升航班频次。这一举措与国内航空公司逐步重建欧洲航线网络的整体趋势一致。据携程报告显示,欧洲旅游热度显著上升,相关签证申请同比增长超过80%。国航此番扩容正值暑期旺季,有望有效把握不断增长的欧洲出境游需求。

- 2025年第一季度业绩回顾。2025年第一季度,国航营收同比微降0.11%,录得人民币400.2亿元(1Q24为人民币400.6亿元)。净亏损为人民币21.3亿元,较2024年同期的人民币17.1亿元有所扩大。每股基本亏损为人民币(0.12),较2024年同期的人民币(0.11)有所下滑。

- 市场共识

(Source: Bloomberg)

摩根大通公司 (JPM US):没有压力

- 买入:买入价:289 目标价:319 止损价:274

- 摩根大通公司提供全球金融服务和零售银行业务。公司提供的服务包括投资银行、财务和证券服务、资产管理、私人银行、信用卡会员服务、商业银行和住房融资。摩根大通服务于企业、机构和个人。

- 强化资本回报计划。摩根大通宣布计划将每股股息提高至1.50美元,较之前的1.40美元有所增加,并在成功完成美联储2025年压力测试后授权了一项高达500亿美元的股票回购计划。这一强劲的资本回报策略反映了摩根大通的强大财务状况、持续的监管合规性和对股东回报的持续承诺。这一举措也增强了投资者对银行在更广泛宏观经济不确定性下的运营韧性和严格资本管理的信心。

- 美国大型银行的持续韧性。尽管由于全球经济疲软,2025年的压力测试框架不那么严格,但包括摩根大通在内的22家主要美国银行仍然远高于监管资本门槛,重申了该行业的韧性。摩根大通特别突出,第一季度的CET1比率为15.4%,流动性达到1.5万亿美元,能够舒适地吸收经济冲击。尽管美联储的情景分析排除了某些系统性风险,如私人信贷暴露,但结果仍然验证了摩根大通的财务稳健性,并支持其持续增加股息和股票回购,进一步证明了其在不确定经济环境中应对挑战的能力。

- 由波动性驱动的交易顺风。持续的全球市场波动显著促进了摩根大通的交易业务,第一季度市场收入激增至创纪录的97亿美元,主要得益于股票表现异常强劲。随着地缘政治风险加剧,尤其是最近中东紧张局势升级以及美国计划在7月9日重新实施高额关税,市场波动可能在全年内持续。这一背景使摩根大通能够继续捕捉到高水平的交易活动和资本市场需求,进一步提升其基于费用的收入,并巩固其在波动环境中的市场领导地位。

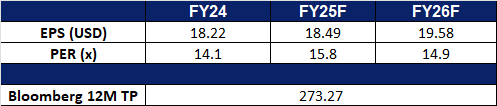

- 25财年第一季度业绩。收入同比增长9.7%,达到460亿美元,超出预期18.6亿美元。非GAAP每股收益为4.91美元,超出预期0.27美元。预计2025财年的净利息收入约为945亿美元。

- 市场共识

(Source: Bloomberg)

卡梅科公司(CCJ US):核能和铀供应的长期顺风

- 重申买入:买入价:70 目标价:76 止损价:67

- 卡梅科公司从事铀的勘探、开发、开采、精炼、转化和制造。该公司提供用于核电反应堆发电的铀。卡梅科在全球范围内运营。

- 美国电力需求激增。根据美国能源信息管理局(EIA)的预测,美国的电力消费预计将在2025年和2026年创下历史新高,主要受人工智能和加密数据中心的爆炸性需求,以及住宅、商业和工业用电上升的推动。随着化石燃料面临监管压力,且可再生能源受到间歇性限制,核能仍然是唯一可扩展的零排放基载电源。随着电网对电力的需求日益增加,公用事业公司将需要长期的铀供应以维持可靠性。这一结构性需求的转变将有利于卡梅科公司。

- 国际核能需求上升。随着全球核能热潮的加速,卡梅科不仅从铀生产中受益,还通过其对西屋公司的49%股份从国际先进反应堆技术的商业化中获益。随着各国减少对俄罗斯和中国核技术的依赖,需求转向西方供应商。最近的交易,包括捷克的AP1000反应堆项目,预计在第二季度将增加1.7亿美元的调整后EBITDA,突显了卡梅科国际业务的盈利能力。与芬兰Fortum公司的额外协议进一步支持长期价值创造。随着全球对清洁、安全能源的需求增长,越来越多的国家投资于长期核基础设施,卡梅科在燃料供应和反应堆技术领域都有望实现价值,巩固其在核能价值链中的地位。

- 美国对核能发展的重新承诺。纽约宣布建设一座新的1GW核电站,这是15年来的首个核电站,标志着美国能源政策的转折点,进一步巩固了核能在电网稳定性和脱碳中的作用。联邦政府采取行动简化核准流程,加上微软、亚马逊和谷歌等科技巨头的私人部门强烈兴趣,预示着未来数十年的核能建设。卡梅科将直接受益于铀需求的增长,得益于其在燃料循环中的战略布局及其对西屋的持股。

- 铀价上涨和供应杠杆。铀价已攀升至约78.5美元/磅,主要受需求复苏、政策支持和供应受限的推动。Sprott Physical Uranium Trust最近的2亿美元购买、美国恢复国内浓缩能力的努力以及Kazatomprom持续的供应短缺,凸显了市场的紧缩。卡梅科公司有望在铀周期加强时捕捉价格上涨并实现盈利杠杆。

铀现货价格

(Source: Bloomberg)

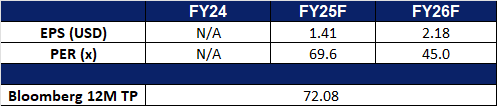

- 25财年第一季度业绩。营收增长24.4%,达到7.89亿美元。非GAAP每股收益为0.16美元。对于25财年,卡梅科计划在Cigar Lake和McArthur River/Key Lake各生产1800万磅(100%基数),在其燃料服务部门生产1300万至1400万公斤铀,并继续努力延长Cigar Lake的矿山寿命。它现在预计来自对西屋投资的调整后EBITDA将增加约1.7亿美元。在接下来的五年中,预计调整后EBITDA将以6%至10%的复合年增长率增长。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Jiangxi Copper Co Ltd (358 HK) at HK$16 and CGN Mining Co Ltd (1164 HK) at HK$2.60. Add Air China Ltd (753 HK) at HK$5.90 and Centrus Energy Corp (LEU US) at US$175. Cut loss on Centrus Energy Corp (LEU US) at US$165.