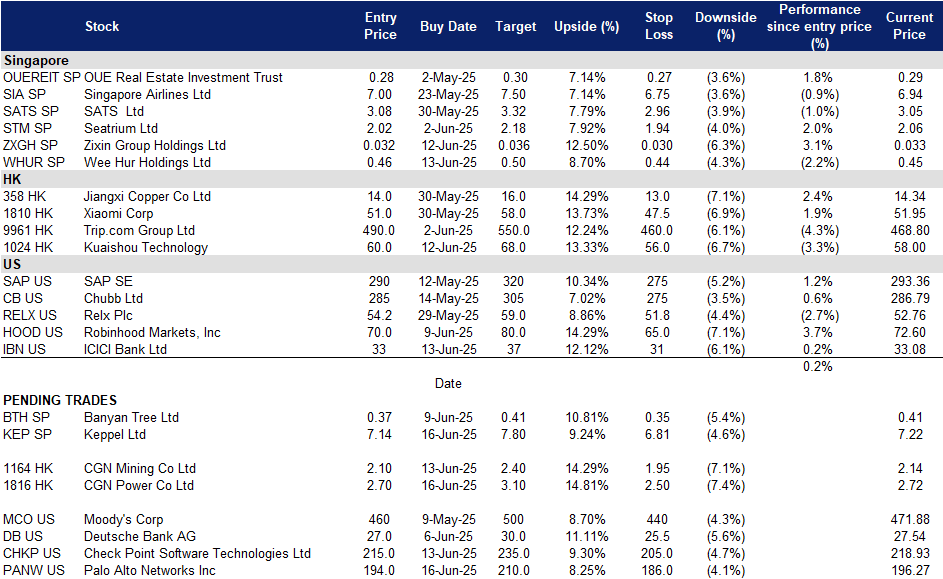

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

基汇集团有限公司 (KEP SP):推动可持续基础设施

- 买入:买入价:7.14,目标价:7.80,止损价:6.81

- 基汇集团有限公司是一家资产管理和运营公司。公司专注于可持续解决方案,涵盖能源与环境、城市发展和数字连接等领域,并通过其投资平台和资产组合提供关键基础设施和服务。基汇在全球范围内为客户服务。

- 在越南出售资产。基汇有限公司通过有序的资产变现继续释放价值,最近通过出售位于越南胡志明市的西贡中心第三期22.6%的股份筹集了9800万美元。这是在2024年末进行的早期股份出售后进行的,使西贡中心的总收益达到了约1.6亿美元,基汇仍持有41.4%的股份。公司还在4月以1.41亿美元出售了Palm City的42%股份。尽管投资者对东南亚的增长前景表示担忧,基汇管理层重申越南是房地产、基础设施和数字连接长期投资的核心市场,与集团的增长战略一致。

- 加速资产变现。自2020年推出175亿美元的剥离计划以来,基汇有限公司已实现超过73亿美元的资产变现,最近剥离的计算机生成解决方案(CGS)和万江物流园在中国解锁了超过8000万美元的价值。这些销售由公司加速变现工作组(AMTF)主导,助力基汇实现到2026年底变现100亿至120亿美元的目标。随着另外5.5亿美元的房地产交易正在谈判中,基汇有望继续交出强劲的业绩。

- 推动医疗领域的可持续基础设施。基汇的基础设施部门正与黄廷芳综合医院(NTFGH)和裕廊社区医院(JCH)合作,探索将医院整合到基汇位于裕廊湖区的29,000 RT区域冷却系统(DCS)中。这一合作可能显著提高能源效率,减少碳足迹,降低运营成本,并通过用区域冷却替代现场冷却塔来优化医院空间。拟议的整合利用了先进技术,如热能储存和智能控制,可能在新加坡医疗行业设立新的可持续发展基准,并推动基汇在绿色基础设施解决方案中的领导地位。

- 2025财年第一季度财务业绩。基汇有限公司报告2025财年第一季度净利润同比增长超过25%,不包括其传统运营与维护(O&M)资产的贡献。强劲的业绩得益于基础设施的稳定收益、房地产部门的改善结果以及资产管理的显著提升。递延收入占净利润的80%以上,突出显示了收益的质量和稳定性。今年至今,基汇已通过在中国和越南的剥离变现约3.47亿美元的资产。此外,资产管理费用同比增长9%,达到9600万美元,反映出基汇轻资产商业模式的规模和韧性。

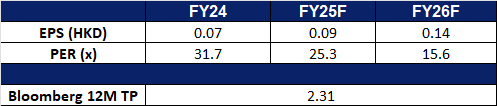

- 市场共识

(Source: Bloomberg)

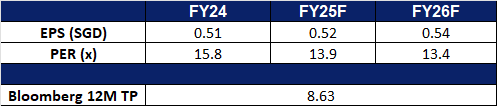

Wee Hur Holdings Ltd (WHUR SP):潜在降息利好

- 重申买入:买入价:0.46,目标价:0.50,止损价:0.44

- Wee Hur Holdings Ltd提供建筑施工服务,并在私营和公共部门的建设项目中担任管理方或总承包商。公司的私营客户包括物业所有者和开发商,公共客户则由政府机构和法定委员会组成。

- 推动降息预期。5月份美国消费者价格指数(CPI)低于预期,仅上涨0.1%,而预测为0.3%,这加强了市场对近期降息的预期。根据CME FedWatch工具,目前预计美联储在9月降息的概率为59.1%。如果通胀持续降温,货币政策可能会比预期更早放松。对于Wee Hur Holdings而言,利率环境的潜在变化可能转化为更低的借款成本、改善的现金流和增强的盈利能力。这也为以更有利的条款再融资现有债务打开了机会,增强公司的资产负债表,提高其在增长计划中的财务灵活性。

- 新加坡公共住房繁荣带来的机会。Wee Hur的建筑部门最近获得了两个重要的住房与发展委员会(HDB)项目,总价值达4.4亿新加坡元,突显了公司在新加坡公共部门建设市场的强劲定位。这些项目是国家住房推动的一部分,计划在2025年建设19,600套按需建造(BTO)公寓,预计在2025年至2027年间将有超过50,000个单位。这一政府主导的住房扩张为Wee Hur提供了持续的机会,以确保额外合同,分散收入来源,并增强其在新加坡建筑市场的份额。

- 通过多币种票据计划实现财务灵活性。Wee Hur最近宣布了一项5亿新加坡元的多币种中期票据(MTN)计划,为公司提供战略性的财务灵活性。该计划使Wee Hur能够主动再融资现有借款,资助新投资和收购,并支持持续的资本支出和营运资金需求。

- 2024财年下半年财务业绩。Wee Hur的营收从上半年的1.2564亿新加坡元下降27%至9167万新加坡元,主要由于建筑活动减少和集团工业开发物业销售单位减少,部分被集团在新加坡首个专用宿舍的强劲贡献所抵消。集团持续经营的净利润大幅下降,2024财年下半年亏损1809万新加坡元,而2023财年下半年则盈利1.4747亿新加坡元。2024财年,总净利润从2023财年的1.2477亿新加坡元下降54%,降至5698万新加坡元。下降主要受到影响2024财年下半年的相同因素,包括来自合资企业投资的利润贡献减少、财务费用上升以及更高的减值、公允价值损失和外汇损失。集团宣布2024财年每股普通股的期末股息为0.008新加坡元。

- 市场共识

(Source: Bloomberg)

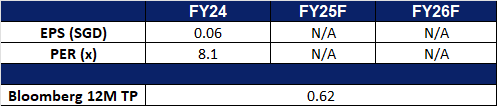

中国广核电力股份 (1816 HK):人工智能热潮将继续推动能源需求

- 买入:买入价:2.70,目标价:3.10,止损价:2.50

- 中国广核电力股份有限公司是一家主要从事生产及销售电力的中国公司。该公司通过两个分部开展业务。核电业务运营、电力销售及相关技术服务分部主要从事建设、运营及管理核电站,销售该等核电站所发电力,组织开发核电站的设计及科研工作。工程建设与相关技术服务分部主要从事核电站工程项目的建设和管理业务,提供建筑安装和设计服务。该公司还从事核废物处置,相关投资及进出口业务,商品销售及其他业务,以及提供劳务。

- 新增核反应堆获批,强化长期增长潜力。 2025年4月,中国国务院批准新建10座核反应堆,这突显了中国将核能作为清洁能源转型的关键支柱的持续战略承诺。这标志着中国已连续四年批准至少10座新反应堆的建设。在新获批的项目中,中国广核电力股份有限公司(CGN Power)获得了其中4座的建造权,分别用于其防城港和台山基地。目前,中国在建的核反应堆有30座,约占全球在建总量的一半,中国有望在本十年末超越美国,成为全球最大的核能生产国。根据中国电力企业联合会的数据,预计到2025年底,全国核电装机容量将达到65吉瓦,高于2024年的不到60吉瓦。这种持续的扩张使得中国广核电力有望在长期内显著受益。

- AI驱动的电力需求将支持长期能源消费增长。 中国人工智能(AI)技术加速普及,持续推动电力需求的激增,尤其是在数据中心领域。2024年,中国数据中心耗电量约为1400亿千瓦时(kWh),同比增长31%,远超全国总用电量6.8%的增长。根据中国信息通信研究院(CAICT)的数据,到2030年,这一数字可能达到4000亿千瓦时,届时数据中心在总用电量中的份额将从不足2%提升至高达6%。与此趋势相辅相成的是,政府近期宣布设立600亿元人民币的国家支持基金,用于支持早期AI项目,同时中国主要科技公司也持续加大AI基础设施投资。这种不断增强的AI发展势头将进一步提振电力需求,为中国广核电力等基础能源供应商创造有利环境。

- 稳定且具吸引力的股息派发。 中国广核电力宣布派发2024财年股息每股0.095元人民币,股息收益率为3.82%,派息率为44.36%。公司近年来的派息率一直保持在43%–44%左右的稳定水平,与更广泛的行业同类公司相比,为投资者提供了持续且相对有吸引力的收入流。

- 2025年第一季业绩。 2025年第一季度,公司收入同比增长4.41%至200亿元人民币,而2024年第一季度为192亿元人民币,主要原因在于子公司上网电量增加。2025年第一季度净利润同比下降16.1%至30.3亿元人民币,而2024年第一季度为34.8亿元人民币,主要原因在于市场交易电量增加、电价下降以及研发投入进展的综合影响。2025年第一季度基本每股收益降至0.06元人民币,而2024年第一季度为0.071元人民币。

- 市场共识

(Source: Bloomberg)

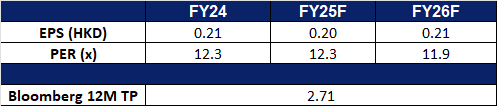

中广核矿业 (1164 HK):更多需求顺风即将到来

- 重申买入:买入价:2.10,目标价:2.40,止损价:1.95

- 中广核矿业有限公司是一家主要从事天然铀贸易业务的公司。该公司通过三个分部运营业务。天然铀贸易分部从事天然铀贸易业务。物业投资分部从事租赁业务。其他投资分部从事投资活动。

- 铀价反弹。5月下旬,铀价上涨至每磅72美元,创下四个月新高,主要受市场对核能行业获得政策支持的乐观情绪提振。此次反弹紧随美国前总统特朗普签署的一项行政命令,旨在削减监管障碍并加快反应堆和电厂的许可审批流程,这些举措有望提振铀的长期需求。这标志着美国核能政策的重大转向,当前的政策方向正着力提升核能产出,以满足数据中心和人工智能基础设施日益增长的用电需求。然而,尽管政策面出现积极信号,受制于市场情绪低迷和投资者兴趣不足,美国本土新铀项目的推进依然停滞不前,这种困境在整个行业中普遍存在。进一步加剧不确定性的是,关于对铀进口可能加征关税的讨论也令市场前景蒙上阴影。美国高度依赖来自哈萨克斯坦和加拿大的铀进口,而这两个国家目前均面临贸易审查。哈萨克斯坦的铀可能面临高达27%的关税,加拿大则可能被征收10%的关税,进一步加剧了本已紧张的供应链压力。

铀期货价格

(Source: Bloomberg)

- 中国加速核能扩张,国内铀资源支持保障供应。2025年4月,中国国务院批准建设10座新增核反应堆,进一步巩固了将核能作为清洁能源转型核心的战略承诺。这是中国连续第四年批准至少10座新核电站。 目前,中国在建核电机组数量达30座,占全球在建总量近一半。按此趋势发展,中国有望在本十年末超越美国,成为全球最大的核能生产国。中国电力企业联合会预计,到今年年底,全国核电装机容量将达到65吉瓦,较2024年不到60吉瓦有所提升。进一步强化这一发展势头的是,中国近期宣布在鄂尔多斯沙漠发现3,000万吨铀矿储量,为全球最大规模之一。这一发现的时机与中国当前加速核电建设高度契合,包括目前正在建设的11座反应堆。这一庞大的国内铀资源有望增强国家能源安全,减少对进口的依赖,并为不断扩张的核电机组提供长期稳定的燃料保障。能源分析师认为,该铀矿可满足国内数代人对核能的需求,在全球能源格局日趋不确定的背景下提供重要稳定性。随着中国加快核电部署,铀需求预计将大幅上升,为中广核矿业等铀供应商创造长期增长机遇。

- 中广核矿业延长与附属公司的框架协议。中广核矿业有限公司近日宣布,将与其附属公司就天然铀销售及金融服务的框架协议进行续签,协议有效期将延长三年,自2026年1月起生效。根据香港上市规则,该等协议构成主要交易及持续关联交易,须获得独立股东批准,并需履行年度披露和合规审查义务。此次协议延期有助于公司维持业务连续性,并进一步巩固其在中广核集团核燃料及金融体系中的一体化运营角色。

- 2024财年业绩。2024财年收入同比增长17.2%至86.2亿港元,而2023财年为73.6亿港元。2024财年净利润降至3.42亿港元,而2023财年为4.971亿港元,这主要由于已终止经营业务带来的亏损。2024财年持续经营业务和已终止经营业务的基本每股收益降至4.50港仙,而2023财年为6.54港仙。

- 市场共识

(Source: Bloomberg)

帕洛阿尔托网络公司(PANW US):通过扩展和创新加强网络安全

- 买入:买入价:194 目标价:210 止损价:186

- 帕洛阿尔托网络公司是一家专注于网络安全解决方案的跨国企业,主要提供防火墙、云端安全、端点防护以及威胁情报等产品与服务。

- 预计2025年全球云支出高速增长。根据Gartner的最新预测,全球终端用户在公共云服务上的支出预计将从2024年的5957亿美元增长至2025年的7234亿美元。在网络安全上的支出将从2024年的1839亿美元增长至2025年的2120亿美元。随着人工智能的普及,越来越多的投资流入安全软件市场,如应用程序安全、数据安全与隐私保护,以及基础设施保护等领域。网络安全市场预计将在2030年前以11%的年均增长率增长。

- 防火墙市场龙头。公司在防火墙市场的占有率约为20%。在全球有超过8万家客户,涵盖大企业、政府机构及金融机构等多样化行业。公司的客户维持率超过90%,显示其产品的高需求与稳定性。公司的云端安全平台,包括Prisma Cloud和Cortex XSOAR,在市场上快速扩展。在2024年第四季度,Prisma Cloud的年增长率达到38%。

- 40法则。40法则是衡量软件即服务(SaaS)公司的盈利能力和成长指标。该公司最新一季度的营收增长及EBITDA利润率之和达到48.6,表现较佳。

- 2025年第三季度业绩。营收同比增长15.7%至22.9亿美元,超预期1000万美元。Non-GAAP每股盈利为0.80美元,超预期0.03美元。公司将其2025财年全年营收预测上调至91.7亿美元至91.9亿美元,先前预测为91.4亿美元至91.9亿美元。

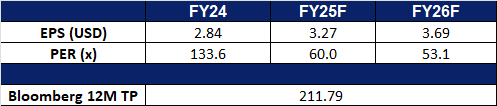

- 市场共识

(Source: Bloomberg)

Check Point Software Technologies Ltd. (CHKP US):通过扩展和创新加强网络安全

- 重申买入:买入价:215 目标价:235 止损价:205

- Check Point Software Technologies Ltd. 开发、营销和支持一系列信息技术(IT)安全的软件和硬件产品与服务,为客户提供网络和网关安全解决方案、数据和终端安全解决方案以及管理解决方案。

- 战略收购增强风险暴露管理。Check Point收购Veriti显著增强了其Infinity平台,通过扩展实时、自动化的威胁暴露管理能力,覆盖复杂的多供应商环境。Veriti的全自动平台连续识别、优先排序和修复网络风险,而不干扰业务运营,提供关键优势,如自动虚拟补丁、与70多个安全供应商的无缝集成以及实时威胁情报执行。这项收购加深了Check Point与云原生平台如Wiz的合作关系,强化了其以预防为先的战略,在当今AI驱动的威胁环境中提供全面的主动安全。通过整合Veriti,Check Point能够简化多供应商保护,加速网络风险减少,并提高企业安全团队的运营效率。

- 下一代安全创新。Check Point对其Quantum Force安全网关系列进行了重大改进,旨在为企业提供最高达4倍的威胁防护性能提升。此外,它还推出了下一代Quantum Smart-1管理设备,实现了受管网关数量的2倍增长和高达70%的日志生成率,配备AI驱动的安全工具,以满足混合企业的需求。

- 强劲的增长效率。40法则是衡量软件即服务(SaaS)公司盈利能力和增长的关键指标。Check Point Software的综合收入增长和EBITDA利润率为39.2,略低于SaaS 40法则基准,反映出强大的可扩展性和盈利能力。

- 2025年第一季度业绩。营收同比增长7%,达到6.38亿美元。产品和许可证收入以及安全订阅收入分别同比增长14%和10%,达到1.14亿美元和2.91亿美元。Non-GAAP每股收益同比增长9%,达到2.21美元,超出预期0.02美元。

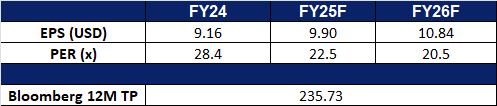

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add ICICI Bank Ltd (IBN US) at US$33 and Wee Hur Holdings Ltd (WHUR SP) at S$0.46. Cut loss on Barclays Plc (BCS US) at US$17.3 and Coinbase Global Inc (COIN US) at US$240.