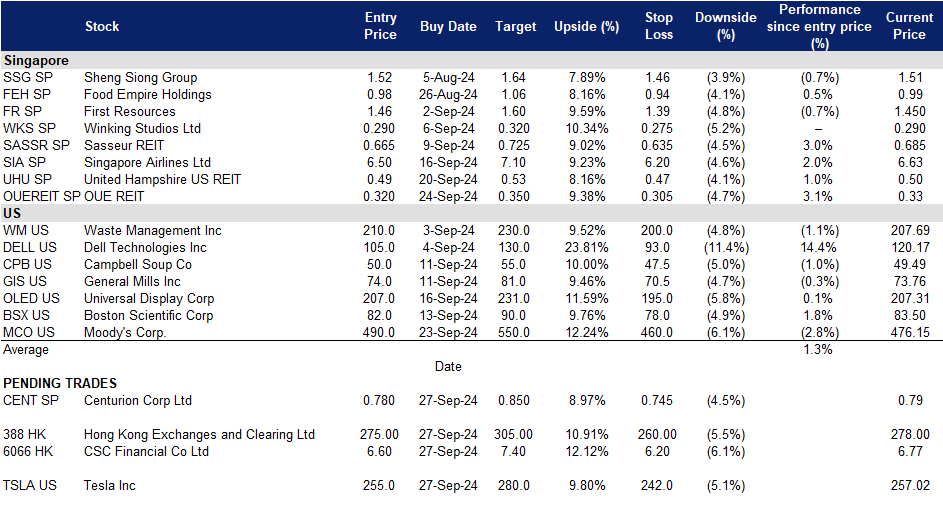

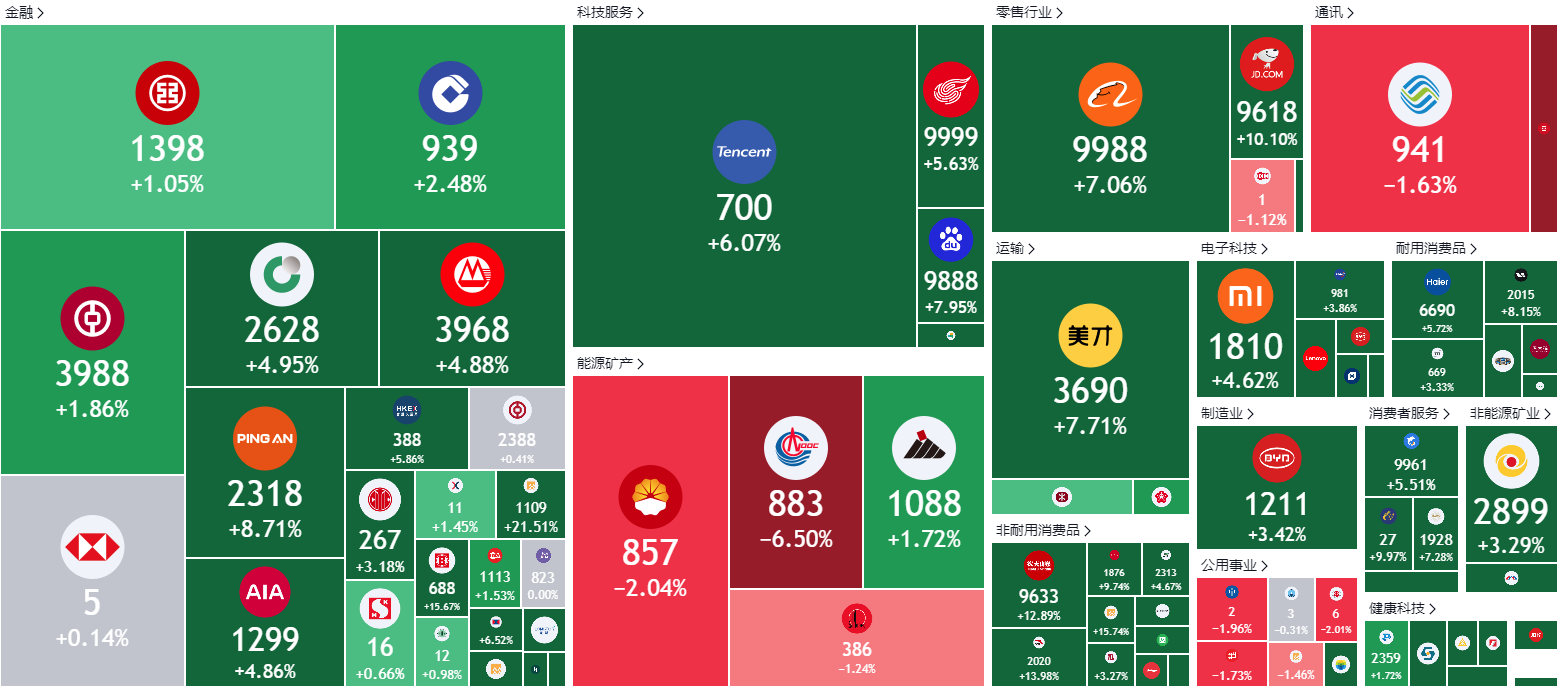

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

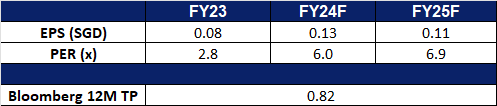

胜捷企业 (CENT SP):强劲的收入增长和战略扩张

- 买入:买入价:0.780,目标价:0.850,止损价:0.745

- 胜捷企业专注于拥有和经营工人和学生住宿资产。在新加坡和马来西亚,它是新加坡最大的高品质员工住宿业主和经营者之一。此外,该公司还管理着新加坡、澳大利亚、英国和美国的学生住宿物业。

- 营收增长强于预期。胜捷企业公布一季度总收入同比增长27%,从9,790万新元增至1.244亿新元。这一强劲的表现得益于新加坡、英国和澳大利亚等主要市场的高金融入住率,以及所有地区租金的积极调整。管理的总资产达到21亿新元,在全球14个城市的32个物业中拥有66,495个运营床位。

- 通过地域扩张实现无机增长。胜捷在香港九龙拥有两处主租赁物业,进入了中国的专用学生宿舍市场(PBSA)。这些物业将进行翻新,以满足学生的需求,预计将于2024年9月投入运营。此外,胜捷还获得了新界一个更大的专用工人宿舍(PBWA)的第三个总租约,预计将于2024年11月开放。

- 投资组合持续有机增长。胜捷通过向高增长地区的战略扩张和现有物业的稳固组合,定位于持续的收入增长。计划在2024年下半年增加3,275个新床位,未来可能增加17,095个床位,这将进一步提振财务业绩。该公司已做好充分准备,在保持高入住率的同时满足监管要求。预期的利率下调将进一步提高盈利能力。胜捷正在通过合作伙伴关系、投资基金和收费管理服务(包括选择性收购、优化资产和通过专业管理服务扩大收入流)寻求可扩展的增长。

- 24财年上半年业绩回顾。24年上半年的收入同比增长27%,达到1.244亿新元,而23年上半年为9,790万新元,其中PBWA和PBSA的收入分别达到95%和98%,而23年上半年分别为96%和89%。虽然由于马来西亚的容量扩张,PBWA的入住率略有下降,但这被所有地区租金的提高所抵消。每股普通股中期股息从2009年上半年的1.0个百分点上升至1.5个百分点。

- 我们对基本面的评级为买入,目标股价为0.85新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

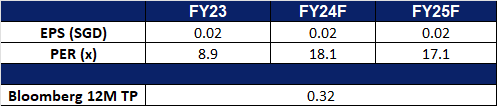

华联商业信托 (OUEREIT SP):50个基点的降息尚未反映在价格中

- 重申买入:买入价:0.49,目标价:0.53,止损价:0.47

- 华联商业信托提供房地产投资服务。该公司投资于创收房地产,主要用于金融和商业中心的零售,酒店和办公用途,以及房地产相关资产。华联商业信托为新加坡和中国的客户提供服务。

- 美联储开始降息。最近,美联储将利率下调了0.5%,目的是遏制通胀放缓,保持劳动力市场的强劲势头。预测显示,到2026年将进一步降息,基准利率预计将降至2.75%至3%。尽管通胀风险依然存在,但美联储准备在必要时调整政策,以保持物价稳定和就业最大化。此次降息预期将有助华联商业信托降低借贷成本,提高财务灵活性,并配合该信托的增长策略,在未来几个季度提高盈利能力。

- 以较低利率进行再融资。9月19日,华联商业信托宣布,它将以3.9%的利率为2031年到期的固定利率绿色票据定价1.8亿新元。这些债券属于华联商业信托20亿新元的多币种债券发行计划,预计将于2024年9月26日发行,到期日为2031年9月26日。获标普全球评级评级为“BBB-”,所得款项净额将用于资助或再融资符合资格的绿色项目。华侨银行是唯一的全球协调人,星展银行和华侨银行担任联合牵头管理人和簿记管理人。尽管美联储最近降息,但华联商业信托仍设法获得了具有竞争力的3.9%的贷款利率,低于当前的市场利率。这种有利的定价反映了投资者对华联商业信托财务稳定性的信心,并加强了其通过降低融资成本推动盈利能力的能力,同时支持其可持续发展举措。

- 租金回归增长。尽管市场放缓,华联商业信托的管理层保持了95.2%的高承诺入住率,其新加坡办公室投资组合的平均通过租金为每平方英尺10.57新元,环比增长0.7%。在积极主动的租约续期策略的支持下,该房地产投资信托基金实现了11.7%的租金回调增长,使加权平均租期保持在2.2年(净可出租面积)和2.1年(总租金收入)的舒适水平。租户组合的改善进一步提升了投资组合的表现。

- 24财年上半年业绩回顾。24财年上半年的收入同比增长5.7%,至1.467亿新元,而23财年上半年的收入为1.388亿新元。24财年上半年物业净收入同比增长1.6%,至1.171亿新元,而23财年上半年为1.153亿新元,主要受新加坡旅游业复苏的推动,酒店业受益。然而,由于基本管理费将以现金全额支付,每单位股息(DPU)同比下降11.4%,从23财年上半年的1.05新分下降至0.93新分。

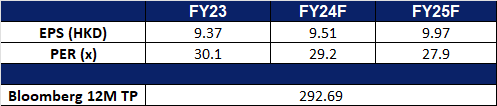

- 我们对基本面的评级为买入,目标股价为0.309新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

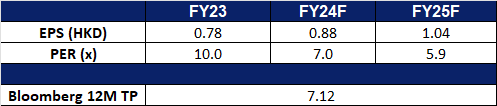

中信建投证券(6066 HK):复苏经济

- 买入:买入价:6.60,目标价:7.40,止损价:6.20

- 中信建投证券股份有限公司主要从事证券经纪,证券投资咨询,与证券交易、证券投资活动有关的财务顾问,证券承销与保荐,证券自营,证券资产管理,证券投资基金代销,为期货公司提供中间介绍服务,融资融券,代销金融产品,保险兼业代理,股票期权做市,证券投资基金托管和贵金属制品销售等业务。

- 铜价反弹。受美联储降息0.5个基点的提振,铜价飙升至两个月高点。随着美联储主席杰罗姆·鲍威尔启动美联储的宽松周期,贱金属与其他全球风险资产一起攀升。在中国,金属市场显示出复苏的迹象,进口铜的溢价达到了2024年初以来的最高水平,上海期货交易所(Shanghai Futures Exchange)的库存也有所下降。投资者还预计,在工业产出、零售销售和固定资产投资数据令人失望之后,全球最大铜消费国中国可能会提供经济支持。这些数据突显出,在没有进一步刺激措施的情况下,制造业正在放缓。在供应方面,作为全球主要铜矿生产国之一,赞比亚的能源短缺限制了该国的产量。铜价的持续上涨预计将对公司的收入产生积极影响。

- 出台刺激措施提振经济。中国已宣布了一系列旨在刺激经济增长的降息措施,并承诺同时促进消费和投资。作为这些努力的一部分,中国人民银行将现有抵押贷款利率下调了0.5个百分点,并降低了银行存款准备金率,从而增加了贷款。刺激方案还包括放宽对股票市场投资的贷款限制,并将二套房最低首付比例从25%降至15%。这些举措是中国近年来为重振低迷的经济而采取的一些最重要的经济措施。

- 更多流动性注入股市。中国还宣布降低存款准备金率,这决定了银行必须持有的现金储备数量。此举预计将向金融市场注入约1万亿元的“长期流动性”。此外,政府还将推出“互换计划”,允许企业直接从央行获得流动性。该计划的初始规模为人民币5000亿元,未来可能会扩大,预计将大大改善企业购买股票的资金渠道。市场流动性的预期增加可能会提振投资者情绪,令中信建投证券等公司受益。

- 受益于较低的利率。香港最近效仿美联储的做法,将利率下调50个基点至5.25%。此次降息预期将提振商业信心,刺激香港消费。较低的利率还可能鼓励资金从安全资产转向股市,从而提高市场流动性和交易量。恒生指数近期反弹,目前处于20,000点附近的52周高点,这必然会改善投资者情绪,进一步推动香港股市的资金流动。中信建投证已做好准备,将从股票市场流动性和成交量的增加中获益。

- 24财年上半年业绩。总收入同比下降20.5%,至148亿元人民币,而去年同期为187亿元人民币。净利润同比下降33.6%至28.6亿元人民币,而2023年上半年为43.2亿元人民币。24年上半年基本每股收益为0.30元,23年同期为0.49元。

- 市场共识

(Source: Bloomberg)

香港交易及结算所(388 HK):预期更多资金流入

- 买入:买入价:275,目标价:305,止损价:260

- 香港交易及结算所有限公司是一家主要从事股票交易所经营的公司。该公司通过五个业务部门。现货部门包括现货市场交易平台、上海证券交易所和深圳证券交易所买卖的股本证券产品。股本证券及金融衍生产品部门包括在香港期交所和香港联交所买卖的衍生产品。商品部门包括在伦敦金属交易所(LME)的业务。结算部门包括在香港中央结算有限公司、联交所期权结算所、期货结算公司、场外结算公司及LME Clear Limited的业务。平台及基础设施部门提供平台及该公司的基础设施使用。

- 低利率带动资金流动。香港央行昨日将利率下调50个基点,至5.25%,此举与美国联邦储备委员会的做法一致。此次降息预期将提振商业信心,刺激香港消费。较低的利率还可能鼓励资金从安全资产转向股市,从而提高市场流动性和交易量。因此,港交所处于有利地位,可以从流入股市的资金增加中获益。

- 从不断增加的首次公开募股活动中获益。香港IPO市场蓄势待发,积极的信号表明,更多的大型交易即将到来。港交所行政总裁陈启思表示,市场预期IPO活动将增加,并保持增长势头。美的最近在港交所的首次公开募股筹集了310.1亿港元,成为香港三年多来规模最大的IPO。今年到目前为止,香港已通过45次IPO筹集了约510亿港元,预计到年底前将继续保持强劲势头。除了IPO,香港的二级融资市场也越来越受欢迎,迄今为止,通过后续发行筹集的资金超过200亿美元。IPO和融资活动的激增将l惠及港交所。

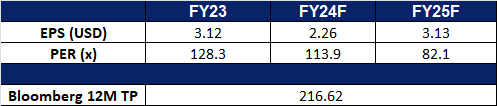

- 24财年上半年业绩。24财年上半年营收同比小幅增长0.4%,至106亿港元,而23财年上半年为108亿港元。净利润由23财年年上半年的63.1亿港元下降至24财年上半年的61.2亿港元,同比下降3.0%。24财年上半年每股基本及摊薄收益为4.84港元,而23财年上半年为4.99港元。

- 市场共识

(Source: Bloomberg)

特斯拉(TSLA US):机器驾驶整合

- 买入:买入价:255,目标价:280,止损价:242

- 特斯拉公司是一家跨国汽车和清洁能源公司。该公司设计和制造电动汽车,从家庭到电网规模的电池储能,太阳能电池板和太阳能屋顶瓦以及相关产品和服务。特斯拉拥有自己的销售和服务网络,并向其他汽车制造商销售电动传动系统部件。

- 对第三季度交付高預期。10月2日,特斯拉预计将公布第三季度的交付数据。预计该公司第三季度在华业务将表现强劲,有可能成为该公司在华业绩最好的一个季度,这促使分析师上调了对这家电动汽车制造商的交付预期。华尔街目前预计,特斯拉第三季度将交付约46.2万至48万辆汽车,平均预期为46.2万辆。中国销量激增正值关键时刻,有助于抵消美欧需求疲软的影响。虽然特斯拉的核心业务面临着竞争压力和高昂的借贷成本,但最近的降息和政府的刺激支持将有助于加强对汽车等大件商品的需求,这将进一步提高销量。此外,特斯拉将在即将到来的“机器人出租车日”活动上公布其自动驾驶技术,这可能会进一步提振投资者的信心。

- “我们,机器人”机器人出租车活动。特斯拉机器人出租车发布活动的邀请函已经发出,将于今年10月10日举行。随着全自动驾驶(FSD) 13的推出,人们对机器人出租车(Robotaxi)将实现完全自动驾驶的预期也有所上升。FSD 13是目前有监督的自动驾驶套件的改进版本。FSD 13版本预计将引入自动倒车,并减少在FSD上行驶的每英里干预次数。此外,特斯拉首席执行官埃隆·马斯克曾在社交媒体上宣布,一旦无人监督的全自动驾驶机器人出租车服务开始运营,就不再需要公交车了,它的价格将与公交票价相似。此外,他还提到,机器人出租车的功能将类似于爱彼迎和优步的结合,特斯拉将拥有车队的一部分,以及特斯拉的个人客户,以获得额外收入,并可以通过移动应用程序调用。这项使用FSD技术开发完全自动驾驶汽车的倡议将使其在AI竞赛中领先于电动汽车竞争对手。

- 24财年第二季度业绩回顾。收入同比增长2.3%至255亿美元,超出预期7.6亿美元。Non-GAAP每股收益为0.52美元,低于预期0.10美元。

- 市场共识

(Source: Bloomberg)

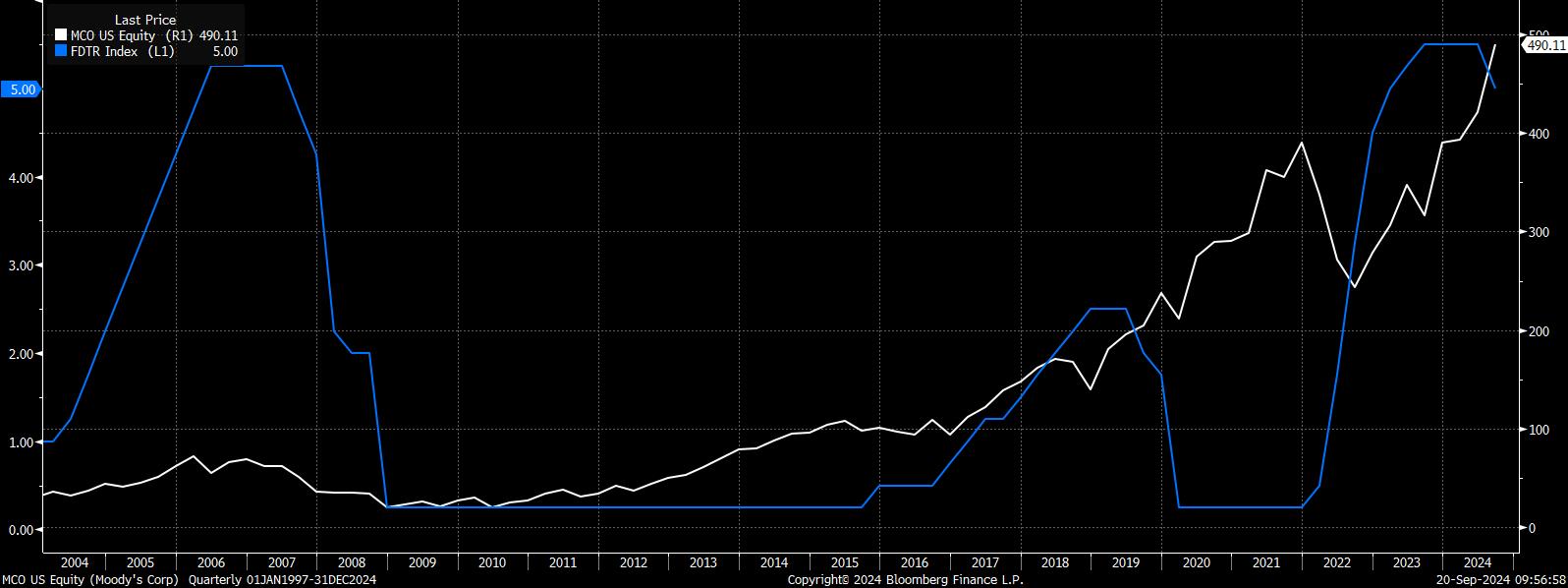

穆迪公司(MCO US):债券市场复苏

- 重申买入:买入价:490,目标价:550,止损价:460

- 穆迪公司是一家全球知名的信用评等公司。主要提供全球资本市场信用评等、市场研究、研究工具及分析资料等服务,可分为穆迪投资服务公司(MIS)及穆迪分析(MA)两大事业体。穆迪投资服务公司是一家信用评等机构,提供各类企业、政府、结构性融资证券、商业票据之债务信用评等服务。穆迪分析则提供全球金融市场的财务分析及风险管理服务。

- 降息周期中,债市复苏。全球债市因高息环境,经历超过两年的熊市。随着全球央行启动降息周期,债券价格逐步回升。在上升周期中,政府及企业发债量及市场需求同步增长,从而提高穆迪的评级业务营收。

公司股价与联邦基金利率周期

(Source: Bloomberg)

- 资金从防御板块轮动至周期板块。随着美联储启动降息,市场预期未来一年降息幅度将达到200个基点。部分资金开始从防御股轮动至周期股。穆迪业务有较强的周期型属性,尤其是在利率周期变化时期。

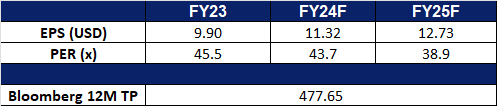

- 24财年第二季度业绩回顾。营收同比增长20.8%,达到18亿美元,超预期8,000万美元。Non-GAAP每股收益为3.28美元,超预期0.26美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Trip.com Group Ltd (9961 HK) at HK$405 and CMOC Group Ltd (3993 HK) at HK$7.10.