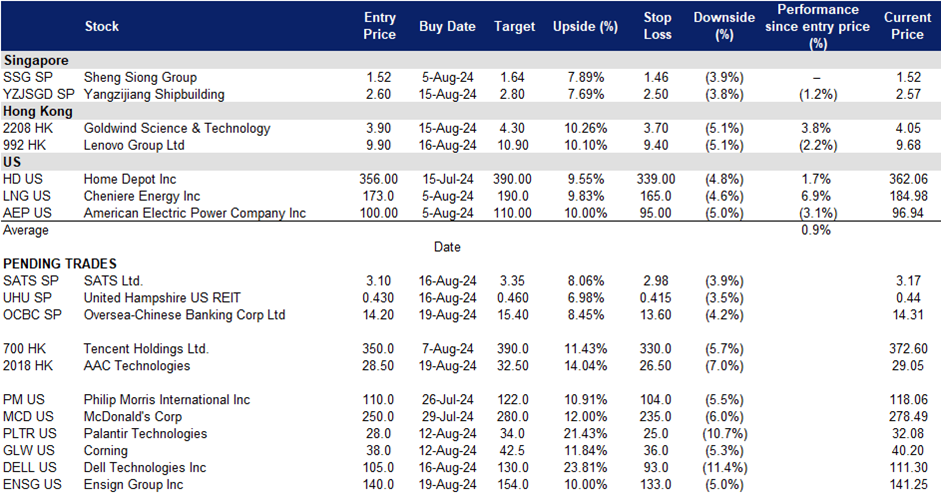

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

华侨银行 (OCBC SP):降息刺激贷款增长

- 买入:买入价:14.2,目标价:15.4,止损价:13.6

- 华侨银行有限公司提供全面的金融服务。公司的业务包括存款、公司、企业和个人贷款、国际贸易融资、投资银行、私人银行、金库、股票经纪、保险、信用卡、现金管理、资产管理等金融服务

- 对2024年美联储降息的乐观情绪。根据最近的通胀数据,市场预计2024年9月可能会降息25个基点。虽然这可以降低借贷成本,增强客户的财务灵活性,但也可能对银行的净息差造成压力。较低的利率通常会缩小贷款利息和存款利息之间的差距,从而可能降低利息收入的盈利能力。然而,整体较低的借贷成本可能会刺激贷款需求和经济活动,这可能有助于抵消对利润率的影响,并支持华侨银行更广泛的增长战略。

- 贷款组合多元化。华侨银行在今年4月推出了一项旨在加速女性领导的中小企业增长的计划后,对女性拥有的企业的贷款大幅增加,在启动后的两个月内增长了30%以上。这超过了男性所有企业的贷款增长,后者同期增长了20%以上。该项目现在被称为“女性无限”(Women Unlimited),包括扩大中小企业获得可持续融资的渠道,并为女性创办的初创企业在头两年内提供高达10万新元的融资。它还提供教育研讨会、交流机会,并计划将区域扩展到马来西亚和香港。这一举措通过促进女性主导的中小企业的增长,使其贷款组合多样化,并通过有针对性的支持和扩大的服务提高客户忠诚度,加强了华侨银行的市场地位。

华侨银行股价和美元/新元汇率比较

(Source: Bloomberg)

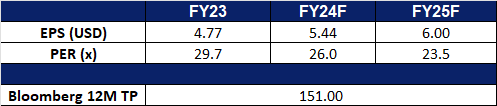

- 第二季度业绩喜人。华侨银行报告第二季度净利润同比增长14%,达到19.4亿新元,超出预期。利润增长是由于收入增加和免税额减少所致。华侨银行对东盟经济仍充满信心,并有望实现2024年的目标,包括将净息差(NIM)保持在2.2%至2.25%之间。该行宣布中期股息提高10%至每股0.44新元,财富管理费用增加17%。尽管NIM略有下降至2.2%,但股本回报率提高至14.2%。

- 24财年上半年业绩回顾。一季度总收入同比增长7%至72.6亿新元,净利息收入和非利息收入分别同比增长3%和15%。净利润同比增长9%,至39.3亿新元,而上半年为35.9亿新元,主要是由于创纪录的总收入和较低的津贴。董事会宣布派发中期股息0.44新元,较上年同期增长10%或0.04新元,占集团净利润的50%。

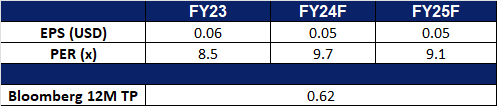

- 市场共识。

(Source: Bloomberg)

美国汉普郡联合房地产信托 (UHU SP):受惠于美国经济潜在软着陆

- 重申买入:买入价:0.430,目标价:0.460,止损价:0.415

- 美国汉普郡联合房地产信托是一家房地产投资信托公司。该公司拥有并经营购物、仓储、杂货和必需品零售物业。

- 对2024年美联储降息的乐观情绪。根据6月份最近的通胀数据,市场预计2024年9月可能会降息25个基点。这些预期的降息将有利于联合汉普郡美国房地产投资信托基金,降低借贷成本,提高财务灵活性,并有可能吸引更高的投资者兴趣。这种有利的利率环境符合房地产投资信托基金的增长策略,使其在未来几个季度提高盈利能力和创造价值。

- 有机增长推动盈利能力上升。汉普郡联合房地产信托预计有机增长将推动盈利能力,利用大多数长期租户合同和优质自助存储物业的短期租赁的内置租金上涨。这些因素有助于潜在的收入增长和提高运营绩效。

- 主动管理的利好。如果美联储实施降息,汉普郡联合房地产信托将在未来一年受益,通过战略性收购和撤资实现积极的投资组合管理。这种灵活性凸显了房地产投资信托基金适应不断变化的市场条件和优化其资产基础的能力。

- 24财年上半年业绩回顾。2024年上半年收入同比增长2.4%至3,680万美元,而2023年上半年为3,600万美元。2024年上半年净利润同比下降25.4%至967万美元,而2023年同期为1,296万美元,主要原因是高利率。它还剥离了哈德逊谷广场内的独立式Lowe ‘s和独立式Sam ‘s Club物业,剥离对价为3,650万美元。

- 我们对基本面的评级为买入,目标股价为0.60新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

瑞声科技(2018 HK):对iPhone 16销售的高期望

- 买入:买入价:28.5,目标价:32.5,止损价:26.5

- 瑞声科技是一家中国的投资控股公司。该公司通过四个业务部门开展业务:光学业务部门、声学业务部门、电磁传动/精密结构件业务部门和微机电系统(MEMS)业务部门。该公司的主要产品包括声学产品、电磁传动及精密结构件、光学产品和微机电系统器件。

- 即将举行的苹果全球开发者大会。苹果将于本周举行全球开发者大会(WWDC),届时将公布新产品、技术进步和操作系统升级,包括生成式人工智能的发展。这些公告可能会对苹果产品的需求产生积极影响。因此,作为苹果主要光学元件供应商之一的Sunny Optical的销量可能会因此增加。

- 人工智能功能促进销售。据分析人士称,对苹果新人工智能功能的预期需求,预计将导致iPhone销量大幅增长。这可能会引发所谓的“iPhone超级周期”。这些功能只能在iPhone 15 Pro或更新的机型上使用,这可能会促使许多现有的iPhone用户升级。苹果智能目前处于测试阶段,将在iPhone 15 Pro、iPhone 15 Pro Max以及搭载M1或更高版本芯片的设备上使用。它将集成到iOS 18、iPadOS 18和macOS Sequoia中。这一发展可能会导致iPhone 16的销量激增,也可能会催生一个新的人工智能应用商店,这将对苹果的市场产生重大影响,并推动iPhone的销量。iPhone销量的增长也将导致对AAC科技的零部件需求增加,从而使其营收受益。

- 提高iPhone 16的产量。苹果供应商富士康最近宣布,该公司在中国郑州的工厂已经雇佣了5万名工人,以满足即将推出的iPhone 16的生产需求。此次招聘正值苹果计划今年将iPhone产量提高10%,达到9000万部。郑州工厂通常被称为“iPhone城”,负责组装全球约80%的iPhone。苹果之所以决定提高产量,是因为人们预计iPhone 16的需求会很高,尤其是由于苹果智能手机(Apple Intelligence)的新功能。这些人工智能功能将只在iPhone 15 Pro型号和整个iPhone 16系列上提供,今年可能会有更多的升级。预计产量的增加将对AAC技术公司产生积极影响,该公司的主要客户包括苹果。

- Siri更新消息。苹果计划用生成式人工智能来增强Siri,使其能够更有效地控制各种应用程序。这次升级旨在提高Siri对用户意图和应用功能的理解,解决之前的挑战。与OpenAI的潜在合作可能会将ChatGPT的技术整合到iOS 18中,使Siri更加直观和上下文感知。此次更新预计将提振iPhone的销售,尤其是在苹果在中国面临竞争、美国增长放缓的情况下。Siri将支持更多的自然语言、后续问题和文本输入,同时还可以根据屏幕内容执行任务,并利用个人背景进行更复杂的操作。6月10日,苹果发布了改进版的Siri,并在一些应用程序中引入了人工智能功能。苹果宣布的增强功能将需要AAC科技公司为这款手机提供新的组件,这反过来将有利于其声学业务收入。

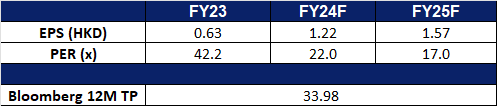

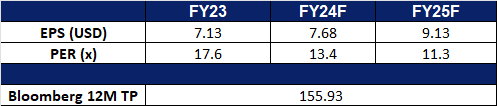

- 23财年业绩。23财年收入同比下降1.0%至204.19亿元人民币,而22财年为206.25亿元人民币。23财年净利润为人民币7.4亿元,同比下降9.9%,22财年为人民币8.21亿元。23财年基本每股收益同比下降8.3%至0.63元人民币,22财年为0.69元人民币。

- 市场共识

(Source: Bloomberg)

腾讯 (700 HK):压倒性的新游戏发布

- 重申买入:买入价:366,目标价:400,止损价:347

- 腾讯控股有限公司是一家主要提供增值服务(VAS)、网络广告服务以及金融科技及企业服务的投资控股公司。该公司主要通过四个分部开展业务。增值服务分部主要从事提供网络游戏、视频号直播服务和视频付费会员服务等社交网络服务。网络广告分部主要从事媒体广告、社交及其他广告业务。金融科技及企业服务主要提供商业支付、金融科技及云服务。其他分部主要从事投资、为第三方制作与发行电影及电视节目、内容授权,商品销售及其他活动。

- 新游戏的发布创造了游戏历史。由腾讯控股有限公司支持的中国游戏《黑神话:悟空》在昨天发布的几个小时内就成为Steam上第四大游戏。根据SteamDB的数据,这款动作冒险游戏的并发玩家数量超过了130万,超过了《赛博朋克2077》和《金环》等备受期待的游戏的首发记录。这一强劲的初步表现表明,中国规模达400亿美元的游戏业可能出现复苏。近年来,中国游戏业一直受到严格的监管审查。

- 人工智能发展的政策支持。自今年年初以来,中国政府已经实施了各种政策来促进和规范人工智能(AI)行业的发展。最近,他们宣布了新的指导方针,明确了在我国发展人工智能标准体系的七个关键领域,包括关键技术、智能产品和服务以及行业应用的标准。根据这些指导意见,中国的目标是到2026年制定50多个人工智能国家和行业标准,并建立一个全面的标准体系,以确保该行业的高质量发展。腾讯将从这些以人工智能为重点的政策中受益匪浅。

- 进一步批准游戏。中国游戏行业继续反弹,2024年7月105款新视频游戏获批上市,全年的批准数量保持稳定。在最新的一批游戏中,值得注意的包括腾讯的《Arena Breakout: Infinite》和Mihoyo的《星步古笛》。在此之前,2024年1月批准了115个项目,这是18个月来最大的一批,这极大地提振了市场信心。自政府于2023年恢复审批新游戏牌照以来,中国游戏市场一直在好转,去年增长近14%,达到近3030亿元人民币,游戏玩家人数达到创纪录的6.68亿人。新游戏的持续批准和游戏市场的复苏预计将进一步推动该行业公司的销售。

- 投资人工智能。腾讯最近宣布,参与了中国生成式人工智能初创公司Moonshot超过3亿美元的一轮融资,将后者的估值提高至33亿美元。此举反映了腾讯的战略,即在竞争激烈的人工智能领域支持有前途的企业,与其竞争对手阿里巴巴类似。对Moonshot的投资是大量资本流入中国人工智能公司的更广泛趋势的一部分,主要科技公司和风险资本家大举投资,以在人工智能市场建立强大的影响力。推动人工智能主导地位的目的是填补类似于美国ChatGPT的市场空白。

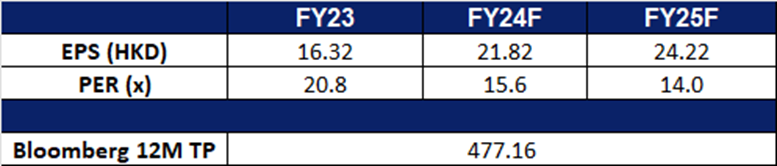

- 24财年上半年业绩。24财年上半年收入同比增长7.2%至人民币3,206亿元,而2023财年上半年为人民币2,992亿元。净利润同比增长72.1%,至895亿元人民币,而2023年同期为520亿元人民币。24财年上半年基本每股收益为9.59元,23财年同期为5.49元。

- 市场共识

(Source: Bloomberg)

恩塞因 (ENSG US):受惠人口老龄化红利

- 买入:买入价:140,目标价:154,止损价:133

- 公司在多个州经营提供护理和康复护理服务的设施。该公司为长期居民和短期康复患者提供广泛的护理和辅助生活,物理,职业和语言治疗以及其他康复和医疗保健服务。

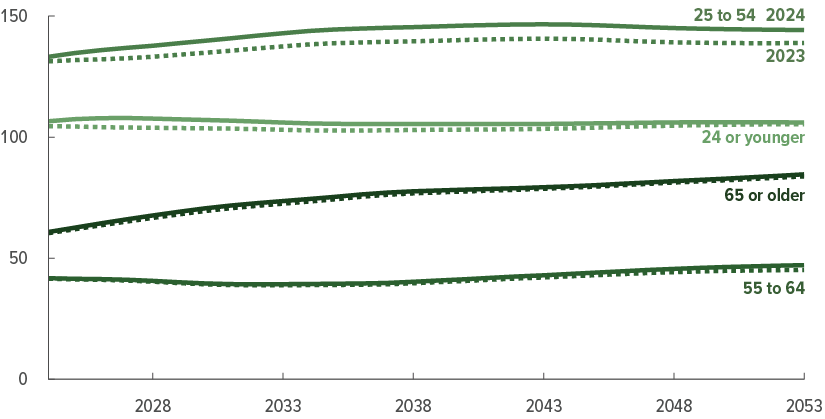

- 具有防御和成长属性。公司的业务在过去几年中稳步扩张,显示出在经济周期中的弹性。这种防御属性与美国人口迅速老龄化推动的强劲增长前景相辅相成。根据人口资料局的数据,65岁及以上的美国人数量将从2022年的5800万激增到2050年的8200万。与此同时,在同一时期,老年护理服务的缺口将从600万增加到1300万。这种对护理的迅速增长的需求使公司在未来的显著增长中处于有利地位。

美国人口展望- 2024年至2054年

(Source: CBO)

- 24财年第二季业绩回顾。收入同比增长12.5%至10.4亿美元。Non-GAAP每股收益为1.32美元。

- 市场共识

(Source: Bloomberg)

戴尔科技 (DELL US):来自PC升级周期和AI浪潮的顺风

- 重申买入止损:买入价:105,目标价:130,止损价:93

- 戴尔科技公司提供电脑产品。该公司提供笔记本电脑、台式机、平板电脑、工作站、服务器、显示器、打印机、网关、软件、存储和网络产品。戴尔科技为全球客户提供服务。

- 全球个人电脑复苏将在今年下半年继续。IDC的一份报告显示,传统PC市场在连续8个季度下滑后,迎来了第二季度的增长。第二季度,全球出货量达到6490万台,同比增长3.0%。如果不包括中国,全球出货量同比增长超过5%。预计人工智能个人电脑将在短期内带动商用市场的需求。自2020年COVID-19大流行开始以来,我们已经达到了四年的标志,预计PC商业更新周期将开始。此外,随着库存水平恢复正常,由于更先进的配置和减少的折扣,平均销售价格预计会增加。因此,报告预计个人电脑的复苏将持续下去。

- 合作运营新平台。戴尔和Nutanix已经扩大了他们的长期合作伙伴关系,为VMware提供一个有竞争力的替代方案,特别是针对那些对博通所有权下的变化不满意的客户。此次合作将Nutanix的软件与戴尔的PowerEdge服务器和PowerFlex存储集成在一起,旨在从心怀不满的VMware用户那里夺取市场份额。全新的戴尔XC Plus设备是一种交钥匙超融合基础设施(HCI)解决方案,是该战略的核心,为混合云环境提供了简化的管理和可扩展性。双方的合作将进一步扩大,可能加剧HCI市场的竞争,并使戴尔在计算领域获得竞争优势。

- 降低成本。戴尔正在裁员,这是其重组计划的一部分,重组的重点是精简销售团队,并优先考虑对人工智能产品和服务的投资。该公司正在创建一个以人工智能为重点的新部门,并调整其数据中心销售方式。尽管投资者对戴尔的人工智能能力越来越感兴趣,但人们对这种投资的长期回报感到担忧。该公司已经在2023年早些时候裁员1.3万人,其目标是通过裁员来瘦身。尽管传统PC市场面临挑战,但戴尔仍对未来的增长持乐观态度,尤其是人工智能优化的PC。

- 24财年第一季度业绩。收入同比增长6.2%至222亿美元,超出预期5.5亿美元。Non-GAAP每股收益为1.27美元,比预期高出0.02美元。。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add AAC Technologies (2018 HK) at HK$28.5. Cut loss on Yangzijiang Shipbuilding (YZJSGD SP) at S$2.5 and Lenovo Group Ltd (992 HK) at HK$9.4.