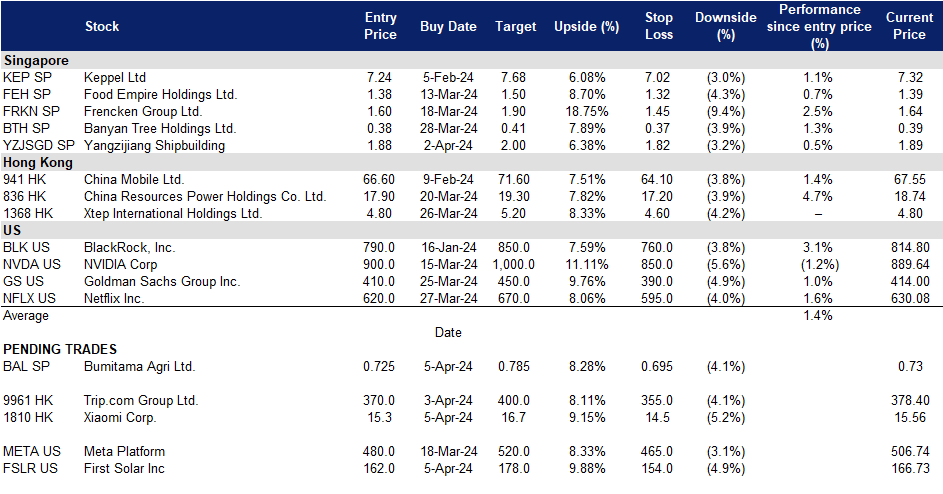

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

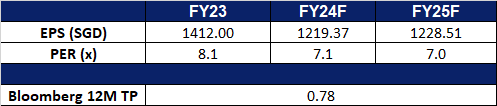

布米达马农业 (BAL SP):棕榈油上涨

- 买入:买入价:0.725,目标价:0.785,止损价:0.695

- 公司是一家印尼的粗棕榈油和棕榈仁生产商,在印度尼西亚的三个省份,加里曼丹中部、西加里曼丹和廖内,拥有油棕种植园和工厂。其主要经营活动是种植和收获油棕树,从其油棕种植园、原浆种植园和第三方加工厂将新鲜的棕榈果实制作成粗棕榈油和棕榈仁,并同时销售粗棕榈油和棕榈仁。

- 棕榈油价格持续上涨。马来西亚棕榈油期货自2024年初以来一直在上涨,从1月份以来的约3700马币/吨,到目前的约4450马币/吨,创下了自2022年6月以来的新高。棕榈油价格的上涨是由于目前库存较低,导致棕榈油价格小幅上涨。马来西亚2月份棕榈油库存从1月份的200万吨降至略高于190万吨。棕榈油的需求也保持强劲,尤其是最大的进口国印度,该国恶劣的天气导致食用油进口增加。据Intertek Testing Services、AmSpec Agri Malaysia和法国兴业银行(Societe Generale de Surveillance)的数据显示,根据货物检验机构的数据,3月份马来西亚棕榈油产品的出货量增长了11.77%至29.2%。

- 在供应停滞的情况下,预计棕榈油需求强劲。马来西亚种植园和商品部长表示,2024年棕榈油市场的前景似乎很乐观。预计来自印度、中国和欧盟等主要出口目的地的强劲需求。然而,预测表明,与前一年相比,印度尼西亚的粗棕榈油(CPO)产量可能在2024年基本保持不变,为4900万吨。这种稳定性归因于恶劣的天气条件和重新种植活动的速度较慢等因素。因此,预计棕榈油供应在2024年第一季度仍将受到限制,主要原因是季节性生产水平下降以及近期恶劣天气阻碍了收获作业。

- 23财年财务业绩回顾。 23财年收入下降2.4%至15,442亿印尼盾,而22财年为15,829亿印尼盾。净利润同比下降13.8%至2,931亿印尼盾,而22财年为3,398亿印尼盾。基本每股净利润从22财年的1,618印尼盾降至23财年的1,412印尼盾。

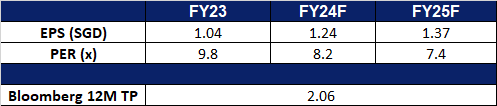

- 市场共识。

(Source: Bloomberg)

扬子江船业 (YZJSGD SP):借助人民币和强劲的航运需求

- 重申买入:买入价:1.88,目标价:2.00,止损价:1.82

- 扬子江船业控股有限公司生产各类船舶。该公司生产各种各样的商船、小型散货船、多用途货船、集装箱船、化学品油轮、海上补给船、救援和打捞船以及起重船。。

- 对冲潜在的人民币贬值。3月FOMC会议后,美联储维持利率稳定,并维持2024年三次降息的预期。近期美国劳动力市场数据也显示美国经济依然强劲,不太可能阻止美联储 来自降息。 中国经济复苏依然黯淡,缓解房地产债务问题的影响、重建信心还需要更长的时间。 因此,一旦此前的积极预期未能实现,人民币兑美元将会再次走弱。

股价与美元/人民币价格走势对比

(Source: Bloomberg)

- 强劲的订单簿提供盈利可见性。截至2023年底,扬子江船业的未完成订单量为182艘船舶,达145亿美元。2023年共获得97艘新船订单,总价值71亿美元,超过了2023年30亿美元的目标。其强劲的订单量还 使扬子江船业的盈利可视性持续到2027年,最新交付时间延长至2028年。在所有订购的船舶中,72艘是集装箱船,44艘是油轮,51艘是散货船,15艘是LNG/LPG/LEG。

- 2024 年集装箱船和油轮需求增长。克拉克森表示,2023年将交付350艘新建集装箱船,总计221万标准箱。 中国交付了200多台。 克拉克森预计,2024年和2025年集装箱运输总运力将分别增长7%和5%。 据船舶经纪商 Xclusiv 称,预计油轮市场将在 2024 年出现增长,主要受到亚洲石油需求的推动。 东南亚和中国今年石油需求将增长3.2%和2.9%。 从BIMCO 2024年第一季度航运市场概况和展望来看,持续的红海袭击也继续提高了对船舶的需求,因为船舶继续通过好望角采取更长的航线,导致周转时间更长。 BIMCO预计这将影响2024年上半年的航运需求。

- 23财年财务业绩回顾。 2023 财年收入同比增长 16.5%至 241 亿元人民币,而 2022 财年收入为 207 亿元人民币。 2023 财年净利润同比增长 57.0%至 41.0 亿元人民币,而 2022 财年净利润为 26.1 亿元人民币。 2023 财年 NPM 增长 4.4 个百分点至 17.0%,而 2022 财年为 12.6%。

- 市场共识。

(Source: Bloomberg)

小米集团(1810 HK):电动车订单强劲

- 买入:买入价:15.30,目标价:16.70,止损价:14.60

- 小米集团是一家主要从事智能手机、物联网(IoT)和生活消费产品研发和销售业务,提供互联网服务,以及从事投资业务的中国投资控股公司。该公司主要通过四个部门开展业务。智能手机部门主要从事智能手机销售业务。IoT和生活销售产品部门主要销售其他自家产品(包括智能电视机、笔记本电脑、人工智能(AI)音箱和智能路由器)、生态链产品(包括IoT和其他智能硬件产品)以及部分生活消费产品。互联网服务部门提供广告服务及互联网增值服务。其他部门提供硬件产品维修服务。该公司在国内市场和海外市场销售产品。

- 新电动汽车订单强劲。小米最近进入中国电动汽车市场,推出了小米的Speed Ultra (SU7)。该公司宣布,其新电动汽车已收到超过10万份订单,在销售的前24小时内预订了88,898份订单。该公司刚刚开始向客户交付首批5000辆汽车,并向其轿车的新潜在买家强调,他们可能要等上4至7个月,这表明买家兴趣浓厚。这款车的基本款定价在3万美元以下,这对消费者来说是一个非常有吸引力的价位。此外,小米在智能手机方面的专长也为该公司在智能仪表盘方面提供了优势,这是中国消费者青睐的一项功能。

- 充足的现金储备。小米的新电动汽车定价低于3万美元,在此期间,该公司可能会看到每辆车都亏损,然而,该公司利用其主要的智能手机业务,拥有超过1500万美元的强大现金储备,以帮助应对电动汽车领域的激烈竞争。这种强劲的现金状况将使该公司能够慢慢获得市场份额,并使其电动汽车业务恢复盈利。

- 进一步整合新的操作系统。小米最近宣布,它将把新的操作系统小米HyperOS扩展到更多的小米和红米设备上。HyperOS预计不仅可以为智能手机供电,还可以为智能家居设备供电,甚至还可以为小米SU7等电动汽车供电。随着新款小米SU7 EV的推出,客户可以期望在电动汽车和手机之间的新智能生态系统中获得无缝体验。向新操作系统的转变也标志着该公司创建无缝智能生态系统的战略举措,即“人x车x家”。这个生态系统一定会吸引消费者购买小米的其他产品。

- 23财年业绩。总收入同比下降3.2%,至2,710亿元人民币,而22财年为2,800亿元人民币。23财年毛利润增长20.8%至575亿元,而22财年为476亿元。净利润同比增长598.2%至人民币175亿元,而22财年为人民币25亿元。

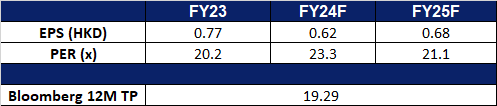

- 市场共识。

(Source: Bloomberg)

携程集团(9961 HK):更多航班以满足更高的出行需求

- 重申买入:买入价:370,目标价:400,止损价:355

- 携程集团有限公司是一家主要从事一站式旅游平台运营的中国公司。该公司的平台整合了一整套旅游产品和服务以及差异化的旅游内容。其平台聚合了用户基于真实旅行体验分享的产品和服务、评论和其他内容,以及来自生态系统合作伙伴的原创内容,使休闲和商务旅客能够获得旅行体验,并获得全面的信息和合算的的预订。用户来到其平台可选择进行任何类型的旅行,包括目的地活动、周末度假和短途旅行,以及跨境度假和商务旅行。

- 出行需求增加的预期。即将到来的周四至周六的清明节假期,带动了旅游业的大幅增长,国内游客纷纷涌入春游,各种举措也吸引了国际游客。 据携程网数据显示,长假期间赏花景点预订量同比猛增逾6倍,入境旅游预订量同比增长153%。 北京首都国际机场、上海浦东国际机场等主要入境口岸以及香港、澳门陆路口岸将迎来出入境游客量大幅增长。 此外,在宽松的签证政策的推动下,即将到来的夏季预计国际旅行将会增加,预计这将导致飞往匈牙利、奥地利、西班牙、马来西亚、泰国和新加坡等目的地的航班增加。

- 夏季增加国际航班。随着夏季的到来,中国民航部门正在增加国际客运航班以满足旅客的需求。 122家中外航空公司每周运营12,600多个国际客运航班,连接中国与66个国家,本季标志着连通性大幅提升,67家航空公司每周运营4,600多个货运航班,连接46个国家。 此外,中国民航局还宣布今年夏天新增1家国内航空公司和2家外国航空公司运营国际客运航班。

- 深化合作伙伴关系,提高服务质量和产品质量。携程集团最近与 Capital A Berhad 签署了广泛的战略合作伙伴关系。 根据此次合作,两家实体将在多个业务领域联手,包括航班、住宿、景点和门票、叫车服务和支付解决方案。 通过此次联盟,双方旨在通过利用 Trip.com 集团的创新工具(例如推销和虚拟联运产品)来扩大亚航的足迹并使其产品组合多样化。 这一举措不仅为两个组织创造了额外价值,而且使亚航能够简化成本并为其客户提供更高的价值主张。

- 23财年业绩。2023 财年总收入同比增长 122% 至 445.6 亿元人民币,而 2022 财年为 200.6 亿元人民币。 2023 财年净利润增至人民币 100 亿元,而 2022 财年净利润为人民币 13.8 亿元。 2023 财年每股基本盈利升至人民币 15.19 元,而 2022 财年每股基本盈利为人民币 2.17 元。

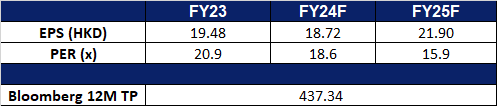

- 市场共识。

(Source: Bloomberg)

第一太阳能 (FSLR US):下一个受益于人工智能浪潮的行业

- 买入:买入价:162,目标价:178,止损价:154

- 第一太阳能设计和制造太阳能组件。该公司采用薄膜半导体技术制造发电太阳能组件。

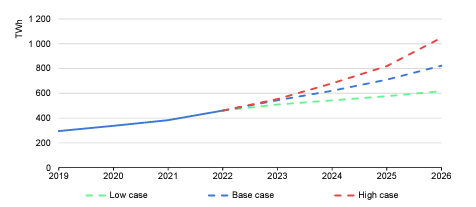

- 到2026年,数据中心的电力需求将翻一番。2024年国际能源署电力报告显示,到2026年,数据中心、加密货币和人工智能(AI)的全球电力需求预计将增加近一倍,达到620至1050太瓦时(TWh),基本情况略高于800太瓦时,高于2022年的460太瓦时。在数字化扩张的推动下,这种需求激增给各个地区带来了挑战和机遇。在美国,数据中心的电力消耗预计将迅速增长,弗吉尼亚州的数据中心部门将成为一个重要的经济驱动力。中国预计到2030年其数据中心电力需求将翻一番,而欧盟的目标是加强数据中心的可持续实践,以实现脱碳目标。在爱尔兰,到2026年,数据中心预计将消耗该国近三分之一的电力。全球正在努力提高能源效率和监管措施,以减轻数据中心不断增加的用电量对环境的影响。第一太阳能将从预计的电力需求激增中受益,因为太阳能可以通过提供可再生和可持续的电力来源,帮助这些数据中心减轻不断上升的电力消耗对环境的影响,从而有助于减少碳排放,促进更环保的运营。

来自数据中心、人工智能和加密货币的全球电力需求

(Source: IEA electricity 2024 report)

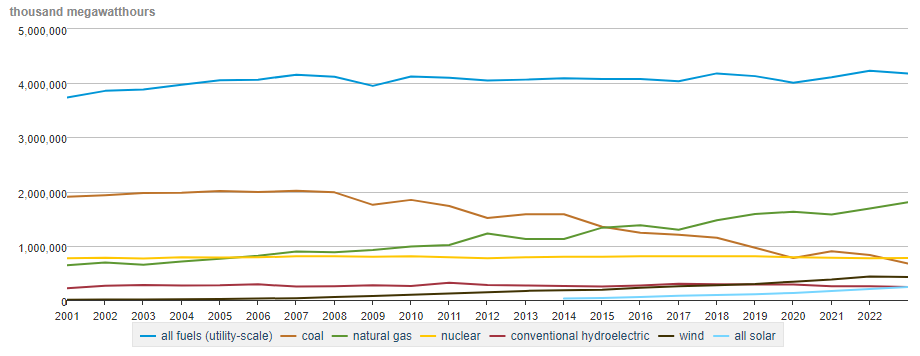

- 太阳能需求将增长。在未来几年,太阳能电池板的安装预计将在美国大幅增加,以满足飙升的电力需求,特别是由数据中心、电动汽车和加热/冷却系统驱动。随着传统发电厂的退役,太阳能作为一种成本效益高、速度快的解决方案出现了。太阳能是美国增长最快的能源之一,尽管面临许可延误和资本成本增加等挑战,但预计将大幅扩张。为了应对日益增长的需求,太阳能公司计划在拜登总统的《通货膨胀削减法案》的税收激励下提高制造能力。

美国的净发电量

(Source: US Energy Information Administration)

- 23财年第四季度业绩回顾。收入为11.6亿美元,同比增长16.0%,低于预期1.6亿美元。GAAP每股收益为3.25美元,超出预期0.13美元。该公司发布了24财年营收指引,预计营收44亿美元至46亿美元,每股收益13美元至14美元,而分析师普遍预期营收为45.6亿美元,每股收益为13.26美元。公司还预测全年销量为156至163吉瓦,毛利率为20亿至21亿美元,销售额为156至163吉瓦,营业收入为15亿至16亿美元,其中包括预期的45X节税收抵免10亿至10.5亿美元和8,500万至9,500万美元的生产启动费用;年终现金净额预计为9亿至12亿美元。

- 市场共识

(Source: Bloomberg)

高盛集团 (GS US):基本面继续改善

- 重申买入:买入价:410,目标价:450,止损价:390

- 高盛集团(Goldman Sachs Group, Inc.)是一家银行控股公司,是一家全球投资银行和证券公司,专门从事投资银行业务、交易和本金投资、资产管理和证券服务。该公司为企业、金融机构、政府和高净值个人提供服务。

- 可能下调利率。3月20日,美联储维持其关键利率不变,但暗示将在2024年三次降息,这可能刺激借贷和投资活动增加,可能使高盛受益。降低利率可能会鼓励企业发行债券,增加高盛的承销机会,并为促进此类交易产生费用。此外,利率的下降可能会刺激对各种金融产品和服务的需求,从而可能增加其交易部门的收入。然而,值得注意的是,利率的下降也可能导致高盛净息差的减少。

- 正在运作的新基金。高盛资产管理公司(Goldman Sachs Asset Management)为Union Bridge Partners I筹集了约7亿美元资金,该基金与对冲基金和私人信贷公司一起进行投资。这只封闭式基金是该公司外部投资集团(External Investing Group)的一部分,旨在将资金配置到外部经理提出的高可信度想法中。共同投资在对冲基金行业已变得很流行,在艰难的融资条件下提供了灵活性。该基金已经在北美和欧洲的各个行业部署了40%的募集资金。

- 23财年第四季度业绩回顾。收入同比增长6.9%,达到113.2亿美元,超出预期3.6亿美元。GAAP每股收益为5.48美元,比预期高出1.55美元。在23财年,该公司的净收入为462.5亿美元,净利润为85.2亿美元。摊薄后每股收益为22.87美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Jiangxi Copper (358 HK) at HK$14.50 and Aluminium Corp of China (2600 HK) at HK$5.20.