行业板块表现 | 新加坡 |香港股 | 美国 | 交易龙虎榜

美国

香港

买入

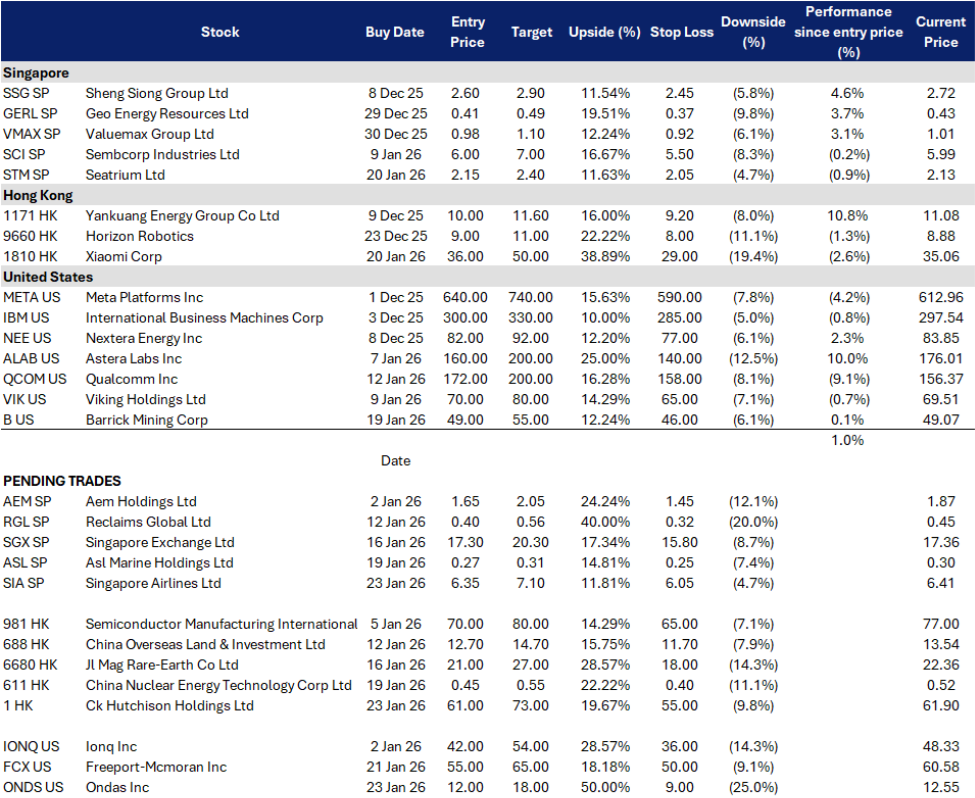

新加坡航空公司(SIA SP)

重申买入

ASL Marine Holdings (ASL SP)

| 买入价:6.35 目标价: 7.10 止损价:6.05 |

| 印度航线引擎、燃油价格稳定及优质航线网络支撑收益韧性 |

| 关键见解 |

- 亚洲出行需求与印度市场扩张正成为主要增长动力。区域航空旅行在旺季持续强劲,集团客运载客率维持在80%以上的高位,12月运输量创历史新高,且客流增速快于运力投放。与印度航空(Air India)的合作伙伴关系,为新加坡—印度及印度—远程国际航线带来“不增加运力”(metal-neutral)的协同机会,有助于在整体运力回归常态过程中,保护高端舱位需求并稳定单位收入(unit revenue)。

- 燃油成本与资产负债表提供短期下行缓冲。航油基准价格近期稳定在每桶80多至90美元出头区间。新航保持审慎的燃油管理策略,并拥有强劲的流动性储备,支撑其利润率韧性及资本回报能力。公司在2026财年上半年已提高中期派息,包括常规中期股息及特别股息,彰显其对现金流生成能力的信心。

| 买入价:0.27 目标价: 0.31 止损价:0.25 |

| 维修超级周期、大士(Tuas)顺风及更健康的资产负债表 |

| 关键见解 |

- 本地基建浪潮正支撑船厂业务。新加坡重型海事工程已全面展开且清晰可见。海事及港务管理局(MPA)公告显示,大士码头第二阶段填海及相关工程将持续至2026年3月,同时北部大士盆地填海及海岸开发活动也在推进中。公用事业局(PUB)的多年海岸保护计划及“长岛”(Long Island)构想将持续推动疏浚与海洋土木工程需求。这一背景有助于提升船坞利用率、主流维修订单以及相关船舶租赁需求。

- 去杠杆化与新合同赢得带来估值重估空间。2025财年净利润升至1,460万新元,经营性现金流达4,580万新元。ASL于2025年10月宣布获得8,200万新元的新船舶租赁合同,并通过出售船舶优化船队和流动性,实现5,500万新元收益。公司以每股0.1703新元完成700万新元配股,引入机构股东并为资本支出提供资金。随后分析师纷纷上调目标价,并指出随着利用率提升,租赁业务毛利率可达中高十位数水平。公司恢复派发0.2分末期股息,标志着业务回归常态。

买入

长江和记实业(0001 HK)

重申买入

中国海外发展有限公司(688 HK)

| 买入价:61 目标价:73 止损价:55 |

| 价值释放周期重回焦点 |

| 关键见解 |

- 管理层正多管齐下释放资产价值。屈臣氏集团(A.S. Watson)正筹备于2026年第二季度在港伦两地双重上市,估值约300亿美元;集团亦计划于2026年第三季度推动全球电讯资产在伦敦/香港上市,估值约200亿美元。此外,媒体报道称正与Liberty Global洽谈出售Three Ireland业务,符合其持续简化欧洲电讯业务的战略。上述交易的执行进展有望成为股价关键催化剂。

- 关注港口资产出售及英国合资企业整合进展。英国竞争与市场管理局(CMA)已于2025年接受Vodafone与Three UK合并的最终承诺,消除交易不确定性并明确投资义务。相比之下,以BlackRock与MSC牵头财团收购集团全球港口业务的228亿美元交易,仍处于敏感的监管与地缘政治审查通道中,媒体指出该交易存在延迟风险,并可能附加条件,包括涉华因素及巴拿马法律审查。港口交易的时间表明朗化,将是影响股权价值及资本回报能力的重要变量。 • 中国正加速电网建设以消纳更多可再生能源。北京最新政策明确加大电网投资,并发布2026–2030年工业园区微电网发展路线图,推动分布式光伏、储能及需求响应部署——这直接拉动光伏工程总承包(EPC)及配套系统(Balance-of-Plant)业务需求。截至2025年11月,全国太阳能装机容量同比增长约42%,达约1.16太瓦(TW),且政策层持续强调“新能源”消纳优先,为2026年项目储备提供有力支撑。

| 买入价:0.45 目标价:0.55 止损价:0.40 |

| 电网就绪型可再生能源、微电网推进及利润率回升支撑公司拐点 |

| 关键见解 |

- 中国正加速电网建设以消纳更多可再生能源。北京最新政策明确加大电网投资,并发布2026–2030年工业园区微电网发展路线图,推动分布式光伏、储能及需求响应部署——这直接拉动光伏工程总承包(EPC)及配套系统(Balance-of-Plant)业务需求。截至2025年11月,全国太阳能装机容量同比增长约42%,达约1.16太瓦(TW),且政策层持续强调 “新能源”消纳优先,为2026年项目储备提供有力支撑。

- 电网建设周期、电价机制与资产优化协同发力。电网消纳政策的落地、地方微电网招标推进,以及发电资产组合内的潜在处置或调整,有望释放现金流并提升净资产收益率(ROE)。更稳固的光伏项目管道及改善的合同条款,将成为2026财年的额外增长驱动力。

BUY

Ondas Holdings(ONDS US)

RE-ITERATE BUY

Freeport-McMoRan(FCX US)

| 买入价:12 目标价:18 止损价:9 |

| 流动性驱动的规模化扩张与订单积压拐点 |

| 关键见解 |

- 监管与客户认可推动产品采纳。Airobotics 的 Optimus 平台已获得美国联邦航空管理局(FAA)首张“型号认证”(Type Certification),American Robotics 持续获得超视距(BVLOS)飞行豁免。该平台已在公共安全、关键基础设施和国防领域取得进展,包括 Iron Drone Raider 订单及新的 OAS 合同。阿联酋对无人机走廊的政策支持,为中东部署提供额外顺风。Apeiro Motion 的加入进一步拓展了地面机器人及安全光纤通信能力,丰富任务场景。

- 资产负债表重塑消除融资隐忧。公司于2026年1月12日完成10亿美元的注册直接发行(Registered Direct Offering),净募资约9.59亿美元。截至2025年底,备考现金余额超15亿美元,远高于2025年第三季度末的4.33亿美元。此举显著降低订单转化所需营运资金风险,加速产能扩张,并保留进行针对性并购的空间。需注意此次融资附带的认股权证可能带来的稀释压力。

| 买入价:55 目标价:65 止损价:50 |

| 铜价弹性叠加印尼产能爬坡与美国增长选项 |

| 关键见解 |

- 铜市偏紧但情绪过热。铜价在经历快速上涨后,目前交易于每磅5.8–5.9美元附近;LME现货价格接近近期高点,市场评论指出未平仓合约持续上升。高盛警告此轮涨势可能已大部分兑现,预计到2026年底将回调至约11,000美元/吨。然而,全球脱碳基础设施建设仍支撑中长期供需偏紧格局。FCX作为流动性最佳的铜稀缺性标的,在尊重短期市场热度的同时,提供对中期铜结构性短缺的有效敞口。

- 印尼运营明朗化叠加项目储备深厚。在2025年9月泥石流干扰后,FCX已制定分阶段重启Grasberg矿的计划:2026年产量与2025年相当,随后在2027–2029年地下矿全面复产,年均铜产量约16亿磅(1.6 Blb Cu),黄金产量约130万盎司(1.3 Moz Au)。印尼政府已授予为期六个月的精矿出口许可,以配合Manyar冶炼厂的正常化运营,显著降低现金流风险。在美国,Lone Star项目瓶颈消除工程已完工,下一阶段预可行性研究瞄准2026年推进;El Abra选厂则构成中期扩产选项。这一系列项目为公司未来多年铜产量增长奠定坚实基础。

Trading Dashboard Update: Cut Coinbase Global Inc (COIN US) at US$250.