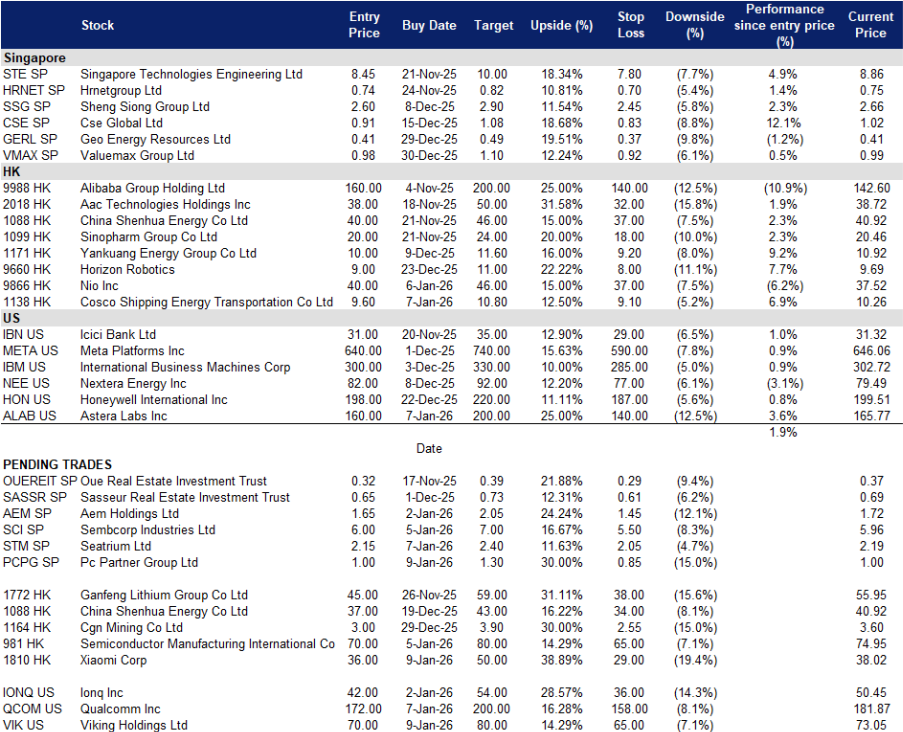

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

PC Partner Group(PCPG SP):RTX 50周期叠加存储紧缺冲击,转板新交所优化资源分配

- 买入:买入价:1.00,目标价: 1.30,止损价:0.85

- PC Partner Group Ltd. 主要从事视频显卡的设计、研发与制造;集团亦通过其电子制造服务(EMS)部门为客户生产各类电子元器件及产品,并制造其他个人电脑相关产品。

- 存储超级周期正重塑GPU物料清单(BOM)与平均售价(ASP)。预计2026年第一季度标准DRAM合约价将环比上涨55–60%;图形DRAM(GDDR6/GDDR7)供应持续趋紧,因部分产能被导入AI供应链;CES期间零售端已出现DDR5套条价格飙升,OEM厂商亦普遍预警因内存短缺而上调整机售价。对AIC(Add-in-Card)厂商而言,BOM成本上升,但亦支撑终端ASP提升,并利好具备供应链保障与定价能力的品牌;整体而言,出货量或受压制,但若芯片配额稳定,自有品牌收入与综合毛利美元额在RTX 50周期内仍具上行空间。

- 转板新交所已切实改善配额获取与渠道覆盖。管理层披露,在将总部迁至新加坡并完成新交所(SGX)上市后,集团成功获得顶级RTX 5090显卡配额,推动2025年上半年自有品牌显卡销售强劲反弹;此举同步拓展了东南亚分销网络与投资者覆盖范围。鉴于英伟达高端SKU仍处供应受限状态,我们预计2026年该举措将持续带来结构性配额与营销效率优势。

- 周期与产能催化剂并存。RTX 50桌面端新品发布、AIB市场趋紧(2025年第三季度出货1,200万片,销售额88亿美元),以及印尼巴淡岛(Batam)新工厂投产,共同提供量与产品结构弹性;若零售商持续反馈因GDDR7短缺导致RTX 50供应紧张,则高端SKU有望维持溢价,强化ZOTAC、Inno3D及Manli品牌的渠道拉力。

- 2025年上半年业绩回顾:营收63.553亿港元(+28.5% YoY);归属于股东净利润2.504亿港元(+29% YoY);毛利率10.5%(去年同期11.3%),主因BOM成本上升及品牌业务占比提升与规模效应尚未完全对冲;自有品牌显卡收入49.610亿港元(+60.3% YoY);显卡总收入57.703亿港元(+41.1% YoY);中期股息每股0.25港元,已于2025年10月10日派发。

- 凯基证券(KGI)已发布首份覆盖报告,详情请参阅。

- 市场共识

(Source: Bloomberg)

Seatrium Ltd.(STM SP):能源安全溢价推升FPSO周期,订单覆盖至2031年,转型项目增强业务均衡性

- 重申买入:买入价:2.15,目标价: 2.40,止损价:2.05

- Seatrium Ltd. 为离岸、海事及能源行业提供工程解决方案,业务涵盖钻井平台与浮式生产装置(FPSO/FLNG)、维修与升级改造、离岸平台及特种船舶建造;客户遍及全球。

- 委内瑞拉供应中断收紧重质原油供给,维持离岸资本开支高位。美国制裁升级与海上封锁大幅削减委内瑞拉出口,迫使PDVSA减产,移除关键重油供应源,推升巴西、圭亚那及墨西哥湾等地区可靠离岸原油的中长期溢价。此环境利好FPSO订单释放;Seatrium已作为主承包商承接巴西国家石油公司(Petrobras)P-84与P-85项目。委内瑞拉长期停产或未来重建,均将驱动需求向大型船厂产能倾斜。

- 订单结构多元化、项目组合优化支撑估值重估。截至第三季度更新,净订单储备约166亿新元,交付期延续至2031年,涵盖FPSO、平台及电网相关系统,管道可见性高;管理层在解决巴西历史调查后,正通过项目组合优化与成本管控计划提升利润率,消除治理隐忧;该组合增强盈利能见度,且不依赖单一业务板块。

- 离岸风电与电网平台业务对冲油气周期波动。除传统油气外,Seatrium正为荷兰TenneT交付北海换流平台,并参与欧洲及亚洲其他离岸风电项目;此类订单多元化订单储备,在能源转型支出重启背景下提供中期业务平衡。

- 2025年上半年业绩回顾。营收54亿新元(+34% YoY);净利润1.44亿新元(+301% YoY);毛利率因高毛利项目占比提升及运营效率改善而扩大;截至6月底净订单储备186亿新元,交付排期至2031年;公司重申向2028年战略目标推进,并强调离岸能源基础设施需求稳定,离岸风电与维修业务保持稳健活跃。

- 市场共识

(Source: Bloomberg)

小米集团(1810 HK):AI手机升级周期叠加电动车放量,HyperOS贯通生态体系

- 买入:买入价:36,目标价:50,止损价:29

- 小米集团从事通信设备及零部件制造,生产并销售手机、智能手机软件、机顶盒及相关配件;产品销往全球市场。

- AI终端需求复苏,小米持续提升份额。全球智能手机市场于2025年第三季度恢复增长;IDC等机构数据显示,小米出货量约4,300–4,400万台,市占率约13–14%,稳居全球第三,为其在2026年AI手机周期中实现变现奠定基础。同期,小米正加速推进HyperOS 3.0在20余款机型上的全面升级,有望提升用户活跃度、留存率及互联网服务变现能力,迎接下一轮换机潮。

- 电动车期权性持续扩大,具备估值重估潜力。管理层现将2026年电动车交付目标上调至约55万辆(继2025年突破性表现后);本周已开启新款SU7预售,升级版配备激光雷达,续航里程最高达902公里,既巩固性能标杆定位,亦回应2025年事故引发的安全关注。若执行顺利,电动车业务将显著拓宽收入结构,推动公司从硬件厂商向“手机×AIoT×汽车”生态体系估值切换。

- 手机–IoT–汽车生态飞轮效应成型。HyperOS在手机、可穿戴设备、智能家居及车载系统间的深度整合,增强用户黏性与生命周期价值;相较单一品类竞争者,小米构建了更可持续的交叉销售路径,并在硬件出货波动期支撑互联网服务单用户平均收入(ARPU)韧性。

- 2025年第三季度业绩回顾:营收1,131亿元人民币(+22.3% YoY);经调整净利润113亿元人民币(+81% YoY),创单季新高,受益于产品结构优化及运营杠杆提升。

- 市场共识

(Source: Bloomberg)

中芯国际集成电路制造有限公司(981 HK):政策推动国产化加速叠加创纪录营收预期,巩固成熟制程龙头地位

- 重申买入:买入价:70,目标价:80,止损价:65

- 中芯国际集成电路制造有限公司为一家半导体晶圆代工厂,提供集成电路代工及技术服务,包括集成电路的测试、开发、设计、制造、封装及销售;产品与服务面向全球市场。

- 政策推动提升国产份额与产能审批速度。北京已明确要求新建晶圆产能中,至少50%设备须为国产;叠加国家集成电路产业投资基金(“大基金”)新一轮注资,加速成熟制程项目审批与资本开支落地——此类制程恰为当前国产设备主要适用领域。展望2026年,世界半导体贸易统计协会(WSTS)预计全球半导体市场规模将接近9,750亿美元,逻辑与存储芯片为增长主力。该环境利好中国供应链本地化,并支撑中芯核心成熟制程节点需求稳定。

- 组合整合与资产质量提升构成额外利好。中芯正通过406亿元人民币股权交易实现对中芯南方(SMNC)的全资控股,简化集团架构,并将12英寸产能直接并入母公司资产负债表;此举有望提升集团层面资本配置效率、产能利用率规划能力及信息披露透明度,尤其在新政策推动国产设备占比提升背景下。

- 手机芯片国产化与成熟制程需求结构优化。中国智能手机龙头厂商正重获市场份额并提高本土芯片含量,带动基带、射频、电源管理及应用处理器等成熟制程芯片的本土代工需求;尽管整机出货节奏尚不均衡,华为强势回归及持续获得国内客户订单,显著增强2026年本土订单可见性与确定性。

- 2025年第三季度业绩回顾:营收23.8亿美元(+9.7% YoY),超市场预期;净利润1.918亿美元(+28.9% YoY);管理层及行业追踪机构上调全年营收预期至逾90亿美元;毛利率约22%,产能利用率接近96%。

- 市场共识

(Source: Bloomberg)

Viking Holdings Ltd(VIK US):燃油成本下行利好、K型需求支撑、创纪录远期预订锁定收益

- 买入:买入价:70, 目标价:80, 止损价:65

- Viking Holdings Ltd. 为控股公司,通过子公司专注于提供以游轮为载体的离岸休闲旅游服务;客户遍及全球。

- 船用燃油价格维持下行趋势。美国对委内瑞拉的军事行动及其对石油部门的干预将重塑全球石油市场。随着美国查封委内瑞拉的油田及相关资产,预计美国石油公司将主导其生产控制权。尽管委内瑞拉拥有全球最大的石油储量(3000亿桶),但目前产量严重不足,每日不足100万桶。短期内,美国可能协助委内瑞拉大幅提升产量,从而加剧供应过剩,导致油价长期走低。较低的燃料成本将支撑2026年上半年的净收益和航程利润,使维京公司在吸收航线组合变动的同时,有空间维持价格竞争优势。

- 受益于美国“K型经济”分化格局。尽管宏观消费整体疲软,高收入人群支出依然强劲;研究显示,在“K型”背景下,高收入群体在豪华旅游等领域的支出保持韧性;该需求特征与Viking客群高度契合,即便大众可选消费趋弱,仍可支撑2026年载客率与定价水平。

- 远期预订覆盖高企,运力部署稳健。截至2025年11月2日,Viking已售出96%的2025年运力及约70%的2026年运力;2025年预收款达56亿美元,2026年达49亿美元,均快于去年同期节奏;高比例预售显著降低短期现金流风险,并支撑新增船舶有序投放。

- 2025年第三季度业绩回顾:营收19.9亿美元(+19% YoY);净利润5.14亿美元;调整后净利润5.34亿美元;预订情况:2025年及2026年远期预订额同比上升21%与14%(同期对比);2026年运力已售约70%;截至2025年第二季度末,现金26亿美元,未提取循环信贷额度3.75亿美元;递延收入44亿美元。

- 市场共识

(Source: Bloomberg)

高通公司(QCOM US):AI PC放量遇上英伟达CES光环效应,汽车业务管线强化边缘AI叙事

- 重申买入:买入价:172, 目标价:200, 止损价:158

- 高通公司是一家跨国半导体与通信设备企业,基于CDMA数字技术开发并提供数字无线通信产品与服务;客户遍及全球。

- 2026年国际消费电子展(CES)定调“AI无处不在”,提振高通边缘计算故事。英伟达CES主题演讲强调 “具身智能”(physical AI),并发布面向自动驾驶系统的新一代平台,持续引导投资者聚焦终端设备与车规级推理——该领域高通已在手机端实现高效NPU量产,并正加速推进AI PC与汽车计算平台规模化落地。与此同时,高通在CES上扩展Windows on Arm产品线,发布Snapdragon X2 Elite与X2 Plus芯片,彰显更广泛的OEM支持及本轮周期更高的NPU算力(TOPS)。整体效应强化低功耗边缘AI芯片需求前景,并提升其在连接与射频(RF)领域的配套渗透率。

- 产品护城河、平台覆盖广度与超大规模客户拉动效应显著。2025财年第四季度QCT部门营收创纪录:手机业务69.6亿美元,汽车业务10.5亿美元,物联网(IoT)业务18.1亿美元;2025财年汽车与IoT合计增长27%,QCT非苹果收入增长18%;管理层指引2026财年第一季度营收118–126亿美元,非GAAP每股收益3.30–3.50美元,反映AI PC放量叠加既有动能延续;汽车设计中标管道仍维持约450亿美元规模,获Snapdragon Ride(如宝马合作项目)等计划支撑,保障至本十年末车型周期的可见性。

- 射频前端(RFFE)领导地位与PC配套价值被市场低估。第三方跟踪数据显示,高通凭借集成式调制解调器-射频平台,已成为全球射频前端市场份额第一厂商;随着AI PC于2026年上半年加速普及,X系列平台有望带动Wi-Fi 7、蓝牙、音频及平台电源管理等配套组件增量搭载,在手机出货量回归常态背景下支撑综合毛利率韧性。

- 2025财年第四季度业绩回顾。营收112.7亿美元(+10% YoY);非GAAP每股收益3.00美元(+12% YoY);QCT分部营收构成:手机69.6亿美元(+14% YoY)、汽车10.5亿美元(+17% YoY)、IoT 18.1亿美元(+7% YoY);2026财年第一季度指引:总营收118–126亿美元(QCT 103–109亿美元,QTL 14–16亿美元),非GAAP每股收益3.30–3.50美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Astera Labs Inc (ALAB US) at USD 160 and Cosco Shipping Energy Transportation Co Ltd (1138 HK) at HKD 9.60. Cut First Solar Inc. (FSLR US) at USD 240 and Constellation Energy Corp (CEG US) at USD 325.