行业板块表现 | 新加坡股票推荐 | 香港股票推荐 | 美国股票推荐 | 交易龙虎榜

^ Back to Top

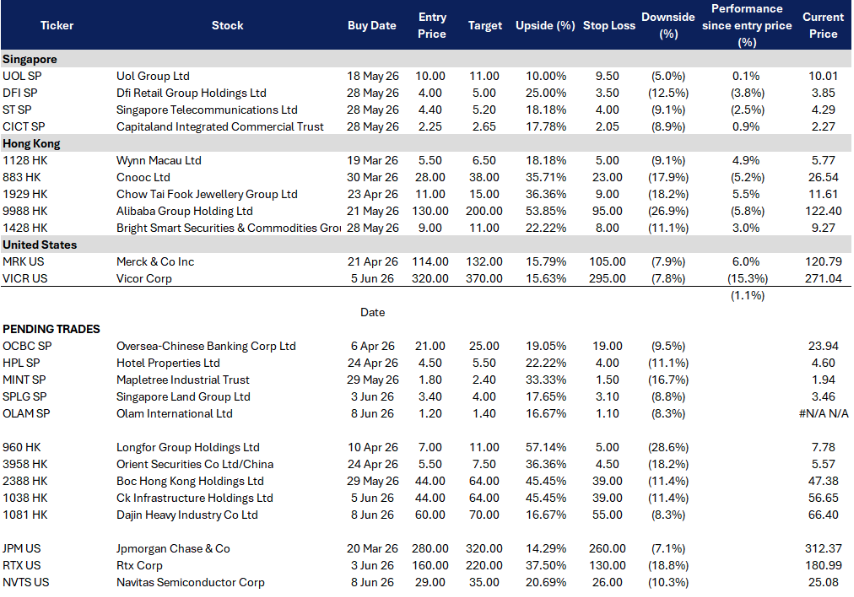

OLAM SP

重组催化价值释放、资本返还重启、盈利基础趋稳

关键见解 #1

事件驱动型价值解锁,重组进展主导股价走势。

公司当前核心催化剂仍是其明确的重组计划——包括拟出售所持剩余64.57%的Olam Agri股权,预计可带来约25.8亿美元总现金收益(含第二期看涨/看跌期权机制)。任何关于交易时间表、监管审批或交割步骤的实质性更新,都可能迅速收窄市场对控股公司(holdco)结构的估值折价,推动股价重估。

关键见解 #2

管理层交接有望提升执行聚焦度与透明度。

创始人兼CEO及CFO将卸任集团职务,转而专注Olam Agri业务;同时集团层面迎来新任主席与CFO。这一更清晰的治理架构有助于厘清责任边界,增强投资者对资产剥离、资本返还(如特别股息)等关键事项执行节奏的信心,为估值修复提供制度保障。

CICT SP

Paragon收购催化组合升级、高出租率提供下行保护、利率环境改善强化收益吸引力

Paragon收购与Asia Square 2出售重塑资产组合,激活价值创造叙事。

CICT宣布重大资本循环举措——出售Asia Square Tower 2并收购乌节路核心零售资产Paragon。此举不仅优化资产质量,更将市场关注点从“稳定但成熟”的现金流模式,转向“主动管理+资产升级”的增长潜力,尤其强化其在新加坡顶级零售(Orchard Road)及综合开发领域的定位,构成清晰的重估催化剂。

超高出租率提供稳健收益基础,投资者“收息等待催化”风险可控。

截至2025年12月31日,整体已承诺出租率达96.9%,其中零售98.7%、综合开发项目97.7%、办公楼95.7%。在利率见顶回落的宏观环境下,高 occupancy 叠加可见的资产优化路径,有助于收窄REITs的风险溢价,提升单位价格对分派收益率的敏感度,支撑估值稳步上修。

1081 HK

深度绑定欧洲海风建设周期,IPO资金明确投向“深海+欧洲”战略,短期为IPO情绪交易,中长期看产能兑现

欧洲海风资本开支重回加速轨道,单桩基础成关键瓶颈环节。

在能源安全与碳中和目标双重驱动下,欧洲正加快推进海上风电项目建设,但受制于电网接入与审批进度,供应链中单桩基础(monopile)产能已成为制约项目落地的瓶颈。大金重工宣称其2025年上半年按单桩销售额计为欧洲最大供应商(据Frost & Sullivan数据),这一行业地位若能持续转化为订单可见性,将构成估值重估的核心产业逻辑。

IPO募资明确聚焦“深海+欧洲”能力建设,有望重塑盈利斜率。

公司明确表示IPO所得资金不用于修补资产负债表,而是战略性投入产能扩张:据路透报道,55%用于提升深海风电服务能力,20%用于建设欧洲本地化组装基地,其余用于研发、海外拓展及营运资金。此举旨在缩短交付周期、提升单项目价值量并增强客户黏性——相比短期订单波动,市场更应关注其从“中国制造商”向“欧洲本地化解决方案提供商”的转型路径,这将决定中长期估值中枢。

1038 HK

UKPN出售兑现价值、受监管现金流稳健、高股息提供防御支撑

UK Power Networks 出售构成清晰价值释放事件,重置资本配置选项。

法国能源集团Engie已同意以105亿英镑收购CKI旗下的UK Power Networks,预计CKI将确认约145亿港元的税前收益,交易预计于2026年中完成。此类大规模资产货币化不仅直接增厚股东权益,更有望收窄市场对控股公司(holdco)结构的长期折价,并将焦点转向后续资本部署方向及潜在股东回报提升(如特别股息或回购)。

受监管资产基础与通胀挂钩收入构筑高盈利确定性。

CKI核心资产为全球多地的电力、水务、交通等 essential 基建网络,其收益主要由监管框架下的允许回报率、资产基数扩张及通胀联动机制驱动,而非经济周期波动。在当前宏观不确定性仍存的环境下,市场更愿意为具备“耐久性+分红可靠性”的公用事业平台支付溢价——而CKI凭借数十年稳健运营与持续派息记录,正是这一逻辑的优质代表。

NVTS US

GaN/SiC功率半导体在800V AI数据中心的应用前景

与英伟达 MGX 的合作验证了 Navitas 的 AI 数据中心电源路线图。

Navitas 定位为面向 AI 数据中心的下一代 GaN 和 SiC 功率半导体的上游供应商。此次与英伟达 MGX 生态系统的合作是其战略的关键验证点。在 COMPUTEX 2026 上,Navitas 展示了一款 800V 转 6V 的 DC-DC 电源传输板,该板省去了传统的 48V 中间总线转换器,目标是实现 97.5% 的峰值效率、1MHz 的开关频率和 2100W/in³ 的功率密度。

800VDC AI 基础设施支持 GaN/SiC 的应用。

随着机架功率密度的提升,业界正朝着更高电压、更高效率的 AI 数据中心电源架构发展。IDTechEx 预计,到 2036 年,电力电子市场规模将超过 650 亿美元,GaN 和 SiC 在数据中心的应用将日益广泛,尤其是在电源单元和负载点转换方面。这直接有利于 Navitas,因为其 GaNFast 和 GeneSiC 产品旨在提高转换效率、降低热损耗,并实现更小巧、更密集的 AI 电源系统。

VICR US

利用高密度AI功率传输技术,为下一代服务器架构提供支持

专有电源架构获得验证。

Vicor 专注于为 AI 服务器提供高密度电源,其技术有助于降低功率损耗、提高电流密度并管理 GPU 和 ASIC 附近的温度。这一优势正得到商业验证,Vicor 近期将其 2026 年第二季度营收预期从 1.26 亿美元上调至 1.42 亿美元,主要得益于产品收入增长以及来自其电源系统技术新专利许可方的专利费收入。

人工智能服务器正将电力供应推向关键瓶颈。

随着人工智能芯片功耗的增加,传统的服务器电源架构效率降低,散热难度也随之增加。据路透社报道,到2030年,数据中心的电力消耗量可能翻一番,达到约945太瓦时(TWh),其中人工智能的占比将上升至总消耗量的40%左右,这进一步提高了对更高效率的电源转换和散热管理的需求。这也催生了对Vicor等公司的需求,这些公司提供的解决方案能够以更低的损耗和更高的能量密度,将更多电力输送到更靠近处理器的位置。

STOCKS

–