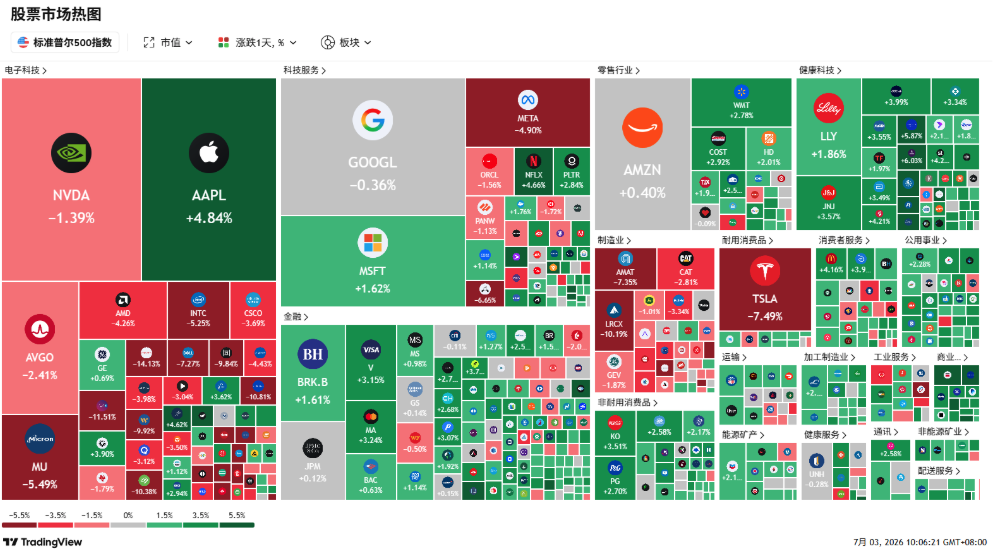

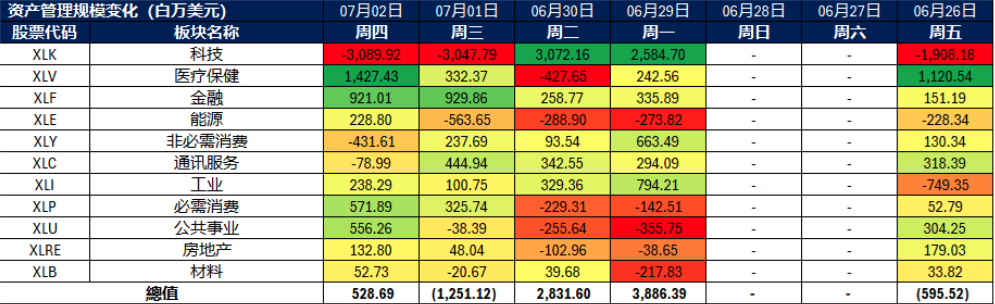

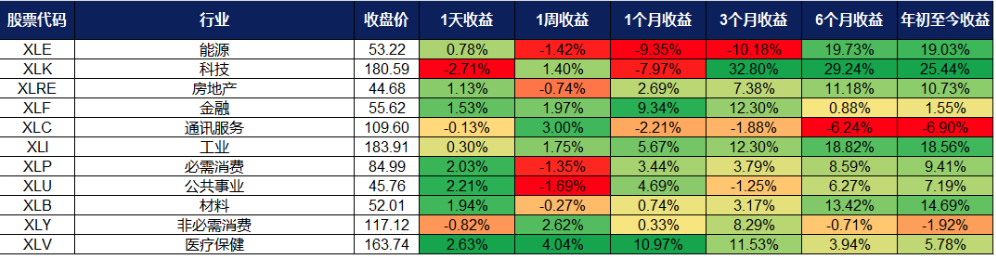

行业板块表现 | 新加坡股票推荐 | 香港股票推荐 | 美国股票推荐 | 交易龙虎榜

^ Back to Top

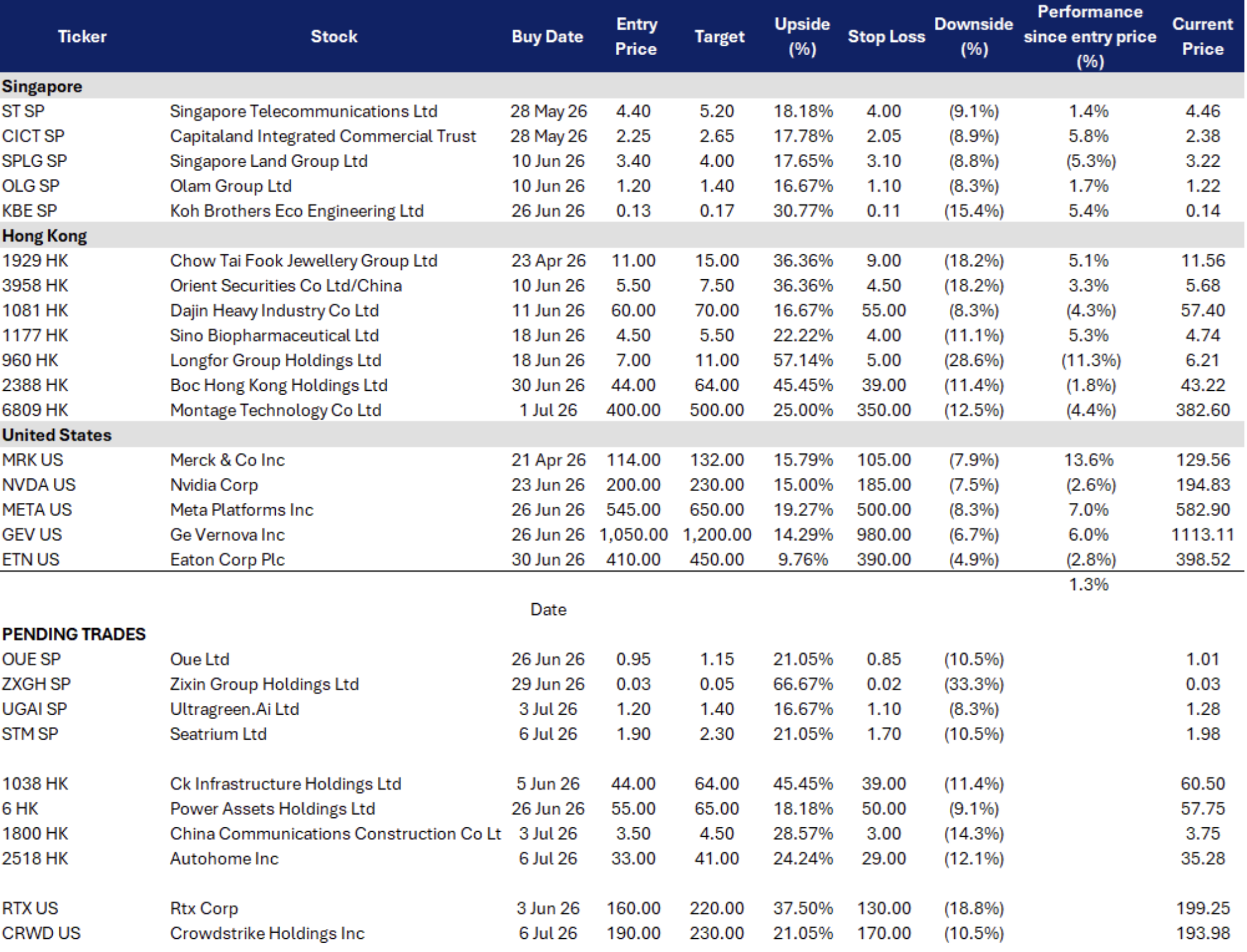

STM SP

FPSO订单进入兑现期、海工景气周期回升、执行可信度逐步修复

关键见解 #1

深水FPSO项目提供高能见度、高质量收入支撑。

Seatrium当前最坚实的收入来源是大型浮式生产储卸油装置(FPSO)项目,尤其是与巴西国家石油公司(Petrobras)签订的P-84和P-85 FPSO合同,总值约110亿新元。该项目横跨巴西、中国及新加坡建造,预计2029年交付。由于FPSO属高复杂度、长周期工程,其订单不仅锁定多年收入,更显著优于短周期修船业务,使Seatrium在海工复苏初期即具备优于同业的 backlog 质量与执行确定性。

关键见解 #2

海上风电遗留风险已实质性化解,盈利质量改善。

此前拖累股价的马士基(Maersk)海上风电安装船纠纷已于2025年12月达成和解——马士基将支付剩余3.6亿美元(原合同4.75亿美元),部分款项以计息信贷安排结算;当时该船已完成99.8%。此事件解决大幅降低资产负债表与现金流不确定性,标志公司正有效出清历史项目风险。投资者可更聚焦于核心FPSO业务的顺利执行及新订单转化,重建对管理层交付能力的信心。

UGAI SP

精准外科成像平台、ICG荧光造影剂带来经常性收入、上市后稀缺性支撑估值

荧光引导手术正从“小众工具”升级为“标准术中流程”。

UltraGreen.ai 站在医疗科技、外科成像与AI临床工作流的交汇点,其平台整合吲哚菁绿(ICG)造影剂、专用成像硬件及数据软件,为外科医生提供肉眼不可见的实时组织可视化能力。随着该技术在肝胆、肿瘤及微创手术中的价值被广泛验证,医院采纳率加速提升。更重要的是,公司已建立“设备+耗材+软件”的剃须刀-刀片模式——每台装机设备可带来持续的ICG试剂销售及未来软件订阅收入,显著提升客户终身价值与盈利可见性。

SGX稀缺性带来估值溢价,但需后续执行兑现支撑。

公司于2025年12月在新加坡交易所上市,发行价1.45美元,募资约4亿美元,成为八年来新加坡最大非REIT IPO。尽管首日表现强劲,股价随后从高点回落,为投资者提供更具吸引力的布局机会。然而,作为本地极为稀缺的AI驱动型外科科技企业,市场对其给予较高估值预期——可持续溢价必须依赖清晰的商业化证据,包括:医院装机量增长、ICG耗材收入转化率、以及审慎的并购整合策略。若2026年能持续交付运营里程碑,当前价位具备上行重估空间。

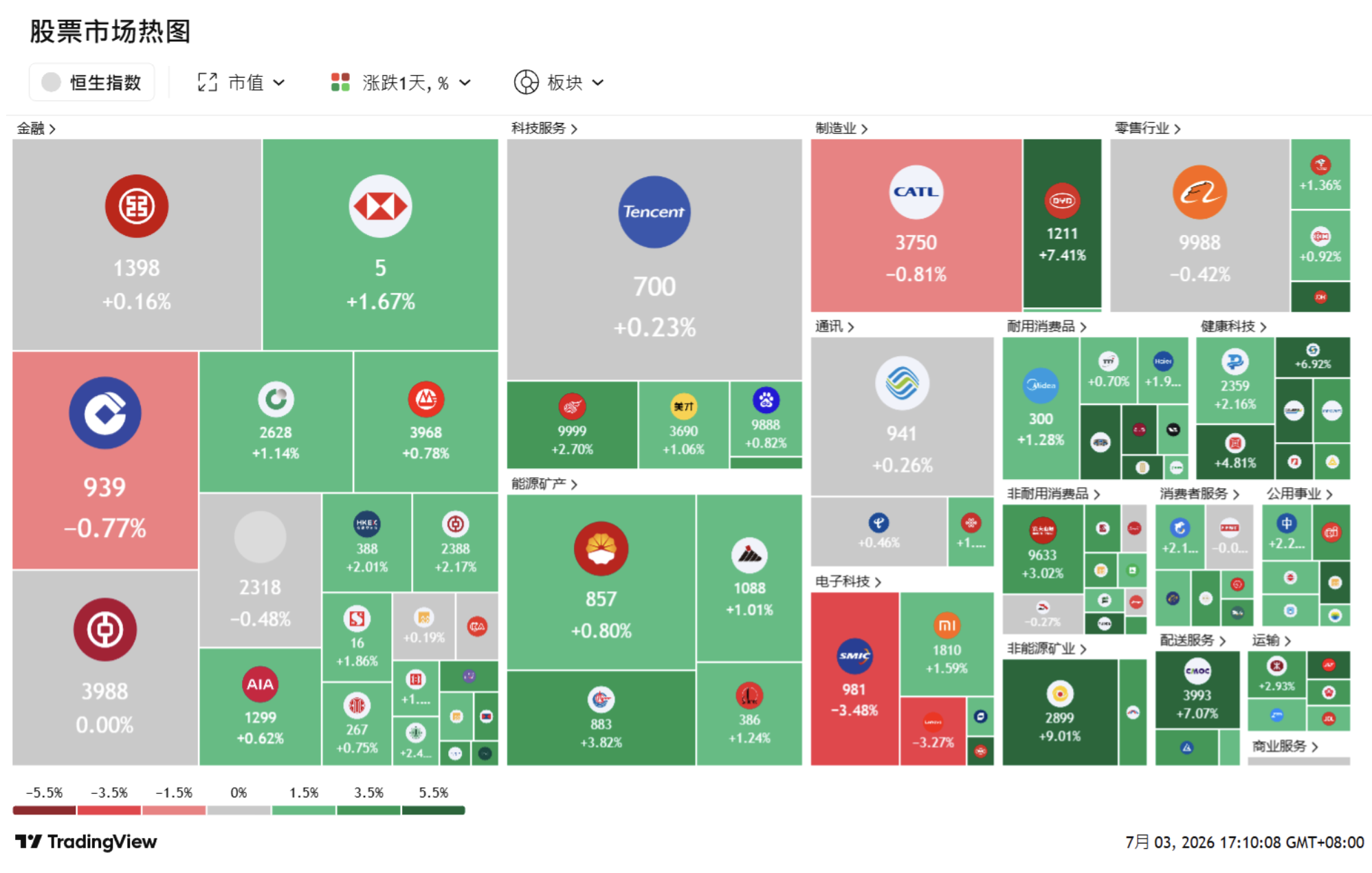

2518 HK

中国汽车市场活跃提供流量基础,但变现模式转型决定估值方向

行业环境变化倒逼平台变现模式升级。

中国车市仍维持高销量,尤其在电动车及低线城市竞争激烈,为Autohome带来持续的用户流量与内容需求。然而,主机厂和经销商在营销支出上日趋审慎,传统“销售线索”(lead generation)业务面临结构性压力——2025年第三季度该板块收入同比下滑20%至6.64亿元人民币。市场已不再为“线上汽车门户龙头”身份支付溢价,转而要求公司证明其在交易撮合、二手车服务及数据产品等新场景中具备规模化变现能力。

新业务增长具期权价值,但需验证盈利可持续性。

同期,“在线交易平台及其他”收入同比增长32%至8.16亿元人民币,首次超越传统线索收入,显示转型初见成效。然而,关键问题在于:新业务的单位经济模型(unit economics)能否支撑整体利润率稳定?若交易类业务持续拉低毛利率,即使收入结构优化,估值仍难重估。股价上行催化剂将来自新业务毛利率企稳甚至改善的明确信号,标志公司成功从“流量中介”转向“交易与服务闭环平台”。

1800 HK

基建政策托底提供订单可见性,高股息构筑估值底线,但利润率压力限制重估空间

中国基建仍是稳增长政策工具,但更重“质量”而非“速度”。

作为国家基础设施投资的核心执行平台,CCCC直接受益于中央以基建对冲地产与消费疲软的宏观策略。然而,地方政府财政约束持续,2026年基建投资增速预计仍将温和(据惠誉Fitch评估)。市场当前更关注订单质量、现金流回收效率及成本管控能力,而非单纯合同金额增长——这意味着CCCC的叙事已从“高增长周期股”转向“稳健价值+政策托底”标的。

低估值叠加明确股息承诺,提供下行保护。

公司当前市盈率仅约4–5倍,按现价计前向股息收益率约5%。更重要的是,公司在2026年一季度公告中明确承诺:年度现金派息比率不低于净利润的20%。尽管项目执行与利润率承压风险仍存(如原材料成本、竞争性投标),但这一分红底线为投资者提供了清晰的价值锚,在等待毛利率企稳或现金流改善的过程中,有效限制下行空间。

CRWD US

凭借加速增长的经常性收入,处于软件行业复苏的有利地位

Falcon正扩展成为企业AI的安全控制平面。

CrowdStrike持续透过统一的Falcon平台,将业务从端点防护扩展至云端、身分识别、SIEM、浏览器及AI安全领域。在27财年第一季,ARR(年度经常性营收)增长24%至55.1亿美元,自由现金流达到创纪录的4.68亿美元,促使管理层上调了全年净新增ARR增长指引。其与OpenAI、Anthropic、AWS、NVIDIA及主要AI闸道供应商的合作,进一步巩固了Falcon作为企业导入AI 之安全控制平面的地位。

软体类股轮动与AI驱动的网路风险支持估值重评。

在AI颠覆担忧引发板块广泛抛售之后,投资者开始重新关注遭重挫的软体股,青睐具备持久经常性营收与清晰AI变现路径的公司。网路安全领域的优势尤为突出,因为AI基础设施投资的增加,也意味着需要防护的云端工作负载、代理程式、身分和数据流数量随之增加,这支撑了具韧性的安全预算,并为CrowdStrike潜在的估值回升提供助力。

ETN US

面向AI数据中心的“电网至芯片”电力基础设施领军者

强劲的订单与Boyd Thermal业务拓展了伊顿在资料中心领域的布局。

伊顿2026年第一季销售额年增17%,创下历史新高。美洲电气业务过去12个月的累积订单量年增42%,主要受资料中心需求推动。这一强劲表现支持了公司上调2026年内生成长指引的决定,将其目标区间调整为9%至11%。此外,对Boyd Thermal的收购增强了公司的液冷技术能力,使其能够提供涵盖配电、电源管理及热管理基础设施的、从电网到晶片的更广泛产品组合。

机架密度的提升增加了每个资料中心的电力与冷却需求。

随着AI伺服器能耗的日益增加,资料中心对配电、备用电源、电源转换及液冷设备的需求远超传统设施。此趋势提升了单位兆瓦所需的各类基础设施配置,并随着超大规模资料中心营运商不断扩展AI算力及升级电力架构,持续推动市场对伊顿一体化电气与热管理解决方案的需求。

STOCKS

–