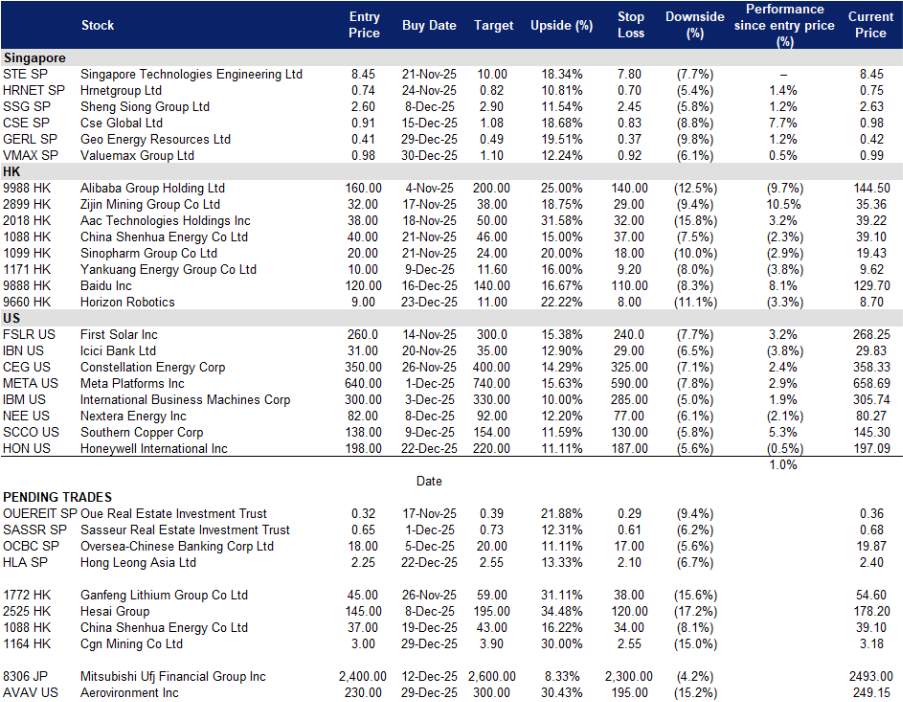

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

ValueMax Group Ltd.(VMAX SP):金价上行提振典当需求,融资渠道多元,网点网络持续扩张

- 重申买入:买入价:0.98,目标价: 1.10,止损价:0.92

- ValueMax Group Ltd. 运营当铺业务,通过其门店网络提供物品典当、买卖及估值服务。

- 金价上涨,典当活跃:典当周期热度攀升。行业活动加速,2025年6月典当贷款余额达创纪录的8.84亿新元,同比增长29%,受益于金价高企及家庭现金流趋紧;同期典当笔数约34.1万宗,同比增长约8%。核心通胀温和、政策保持稳定,该环境有利于典当信贷持续使用,以及黄金在零售与贸易环节循环再利用,利好ValueMax贷款规模扩张与珠宝周转提速。

- 资产负债表与融资结构支撑增长。公司已发行数字商业票据,募资约7,170万新元,以多元化资金来源支持应收款及库存;2025年3月完成的补充性收购新增门店并提升市占率。低成本资金与高密度网点协同优化单店经济模型,支持门店及产品线进一步扩张,且无需依赖股权融资。

- 业务组合与商品策略充分把握黄金周期。二手珠宝零售在金价高企时受益显著——消费者倾向于变现资产并降级置换,公司翻新与零售环节的价差空间扩大;ValueMax成熟的翻新与零售体系使其能高效捕获黄金回流带来的交易量与利润率提升。

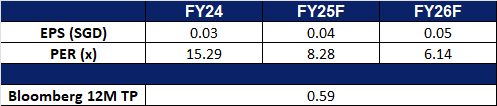

- 2025年上半年业绩回顾。营收2.683亿新元(+16.8% YoY);毛利8,110万新元(+27.7% YoY);归属于股东净利润4,800万新元(+35.5% YoY);每股收益5.39分;中期股息每股1.20分,派息日为2025年9月2日;珠宝及黄金零售贸易收入2.048亿新元(+17.5% YoY);典当业务收入同比增长20.2%;放贷业务收入同比增长10.7%。

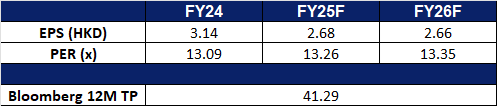

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

- 重申买入:买入价:0.41,目标价0.49,止损价:0.37

- Geo Energy Resources Limited 是一家一体化煤炭开采专业企业,拥有并运营煤矿,为第三方矿主提供矿山承包服务,并向煤炭贸易商及出口商销售煤炭。

- 亚洲需求具韧性,印尼供应趋紧,煤价企稳回升。随着电气化与数据中心负荷上升,区域电力系统仍高度依赖可调度的基荷电源。中国前10个月(2025年)煤炭进口量达4.88亿吨,2026年度长协谈判已启动;印尼计划自2026年起实施限产,并拟征收最高5%的煤炭出口税,彰显供应端纪律性。印尼动力煤指数ICI4已从2025年7月的40–41美元/吨反弹至12月的约48–50美元/吨;2026年预计在供需趋紧背景下区间震荡。该环境支撑低成本生产商现金流持续稳健。

- MBJ基础设施与航运整合具结构性优势。1.5亿美元的MBJ一体化基建项目已完成约50%,按计划将于2026年6月完工;92公里运输道路及配套码头投用后,预计物流成本降低超10美元/吨,处理能力提升至4,000–5,000万吨/年,并支持TRA产能向2,000–2,500万吨/年迈进;富余运力可对外租赁,形成类 “过路费”收入,降低对煤价波动的敏感性。近期以2.75亿美元曼迪利银行(Bank Mandiri)融资完成两家一体化航运公司收购,进一步强化端到端控制,减少交付风险。

- TRA爬产与RKAB扩量明确。已获批生产配额包括TBR矿区850万吨RKAB;TRA产量从2025年前9个月的220万吨向MBJ启用后的稳态产能稳步提升。待MBJ全面运行及垂直整合落地,Geo有望在高成本同业收缩背景下进一步扩大市场份额。

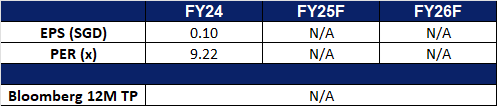

- 2025年前9个月业绩回顾。营收4.262亿美元(+68% YoY);净利润2,320万美元(+26% YoY);产量960万吨,进度超2025财年1,050–1,150万吨指引;第三季度派发中期股息0.10新分,年初至今累计0.45新分;股息政策维持不低于30%派付率。

- 我们维持基本面覆盖,给予 买入 评级,目标价0.76新元。完整报告请参阅此处。

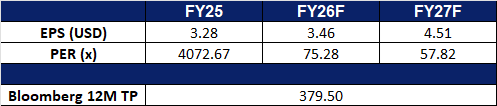

- 市场共识

中广核矿业有限公司(1164 HK):公用事业长期合约加速签订;铀供需持续偏紧;合约组合锁定价差优势

- 重申买入:买入价:3.00,目标价:3.90,止损价:2.55

- 中广核矿业有限公司通过子公司开展核能相关业务,主要供应核燃料、生产核能,并建设风能、水能及太阳能等可再生能源电站。

- 核电建设加速,供应端持续紧张。全球在建反应堆约70座、规划中115座,亚洲为新增主力;中国于2025年4月批准10台新机组,有望于2030年前成为全球核电装机第一大国。政策推动强化公用事业长期采购意愿,即便现货价格区间震荡,长协定价仍具支撑。

- 合约储备与库存提供盈利杠杆。截至2025年第二季度初,公司已签约未交付量为4,256吨铀(tU),加权平均售价80.82美元/磅;库存1,569吨铀,加权平均成本68.77美元/磅。2025年第二季度新签合约价格约73美元/磅。随着长协活动回暖,现有合约组合可锁定正向价差,并保障2025年下半年至2026年交付的收益可见性。

- 上游保障与行业催化剂支撑估值重估。哈萨克斯坦合资项目2025年上半年产量超计划达110–116%,确保原料稳定供应;主要生产商持续提示执行与供应风险;Sprott实物铀信托持仓达约7,460万磅,反映投资者需求持续旺盛。叠加公用事业预期于2026年集中补签长协,有望进一步收紧长协市场,并推升公司合约期内的销售均价。

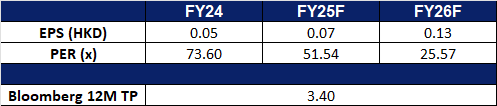

- 2025年上半年业绩回顾。净利润6,760万港元,对比2024年上半年1.131亿港元;未宣派中期股息;管理层指出期内贸易价差承压。截至2025年6月30日,已签约未交付量4,256吨铀(80.82美元/磅);库存1,569吨铀(68.77美元/磅)。

- 市场共识

(Source: Bloomberg)

中国神华能源(1088 HK):冬季需求、政策储备与高现金回报支撑股价

- 重申买入:买入价:37,目标价:43,止损价:34

- 中国神华能源股份有限公司从事煤炭产品的开采与销售,产品包括褐煤、烟煤、无烟煤、炼焦煤及其他相关产品;同时运营发电、铁路运输及其他业务。

- 电力保供溢价。中国正进入冬季用电高峰,政策明确保障煤炭供应充足。国家发改委已正式建立煤炭产能储备制度及长期购售电协议(PPA),确保煤电基本利用小时数,强化煤炭稳定消纳。2023年全国原煤产量达创纪录的46.6亿吨,冬季储备持续推进;政策要求电厂维持最低库存,防范供应短缺。该政策环境为神华一体化产业链提供高确定性需求支撑。

- 上半年偏弱后,现金回报构成坚实支撑。2025年上半年收入为1,381.09亿元人民币,对比2024年上半年1,691.21亿元人民币;归属于股东净利润为267.06亿元人民币,对比上年同期313.56亿元人民币。董事会建议派发中期股息每股0.98元人民币,合计约194.71亿元人民币,约占2025年上半年IFRS净利润的73%;H股派息日为2025年12月24日。即使煤价回归常态水平,该高比例分红仍有力支撑股权价值,并缓冲下行风险。

- 一体化护城河与协同扩张期权性。铁路–港口–电力一体化持续提升运营韧性。11月数据显示,铁路周转量同比增长4%,港口吞吐量小幅上升,尽管煤炭销量下降,凸显系统调节灵活性。同时,神华正评估一项涵盖煤炭、电力、港口、航运及贸易的关联资产收购方案,若落地执行,有望进一步提升一体化协同效应与规模优势。

- 2025年上半年业绩回顾。收入1,381亿元人民币,同比下降18%(主因煤价及航运量下降);销售成本944亿元人民币,同比下降21%(采购煤价及运输成本下降);归属于股东净利润267亿元人民币,同比下降15%;中期股息每股0.98元人民币,约占2025年上半年IFRS净利润的73%;H股派息日为2025年12月24日。

- 市场共识

(Source: Bloomberg)

AeroVironment, Inc.(AVAV US):无人机超级周期、创纪录订单储备与政策催化共筑2026年上行基础

- 重申买入:买入价:230, 目标价:300, 止损价:195

- AeroVironment, Inc. 从事小型无人机系统及电动工业车辆电池快充系统的设计、研发与生产;产品线包括远程跟踪天线、传感器及导弹系统;主要市场为美国。

- 预算与战场动态印证需求可持续性。华盛顿正加速推进无人系统部署:2026财年国防部预算申请同比增长13.4%,明确列支巡飞弹药与反无人机系统(C-UAS)专项;国会2026年国防法案额外拨款8亿美元用于乌克兰援助(两年期),由美国主承包商交付装备;分析师称2026年为“无人机之年”,其中约15亿美元指定用于巡飞弹药、13亿美元用于C-UAS;另据五角大楼倡议,正快速推进数万架低成本无人机列装,以强化工业基础。上述举措显著扩大AV可通过Switchblade、Puma及C-UAS集成方案参与的资金池。

- 订单储备、产能与新品迭代强化特许经营权。AV进入2026财年时,已获资金支持的订单(funded backlog)达11亿美元,修正后未获资金订单(unfunded backlog)约30亿美元,提供多季度能见度;制造产能与供应链已完成扩产,支撑Switchblade高批量交付;公司新发布Switchblade 600 Block 2与300 Block 20(配备EFP战斗部),拓展任务场景并提升平均售价(ASP)。订单覆盖、量产准备度与产品线更新三者结合,构成资金加速落地阶段的持久竞争优势。

- 国际与本土安防需求形成双轮驱动。北约及盟国再武装进程,叠加乌克兰与欧洲战场无人机/反无人机应用激增,拓宽出口渠道;美国本土C-UAS部署及关键基础设施防护项目,则在海外作战需求之外开辟第二增长极。客户群多元化有效降低单一项目风险,并支持2026财年产品结构优化。

- 2026财年第二季度业绩回顾。营收4.725亿美元(+151% YoY);GAAP净亏损1,710万美元,合每股稀释亏损0.34美元,主因4,820万美元非现金摊销及收购会计调整项;非GAAP调整后每股收益0.44美元,调整后EBITDA为4,500万美元;截至11月1日,已获资金订单11亿美元;管理层将2026财年营收指引收窄至19.5–20.0亿美元,并更新盈利预期。

- 市场共识

(Source: Bloomberg)

三菱日联金融集团(8306 JP):加息预期与国内需求复苏推动盈利上行

- 重申买入:买入价:2,400, 目标价:2,600, 止损价:2,300

- 三菱日联金融集团(MUFG)是由三菱东京金融集团和UFJ控股合并而成的控股公司。作为一个金融集团,公司提供多种金融和投资服务,包括商业银行、信托银行、国际金融和资产管理服务。

- 日本银行潜在加息至0.75%提升净利息收入。经济学家现在预计日本银行将在12月会议上将利率提高至0.75%,这一举措在经历了数十年的超低利率后,显著扩大了日本银行的净利差。MUFG将最能受益于利率正常化,并因日元升值而进一步增加上行空间,而美国最近的25个基点降息将提升海外利润换算及资产负债表的强度。

- 强劲的国内需求和零售银行的反弹支持盈利动能。日本私营消费的改善和家庭信贷需求的上升持续巩固MUFG的核心零售银行业务。再加上企业贷款的韧性和修正后的利润预测,MUFG上半年的稳健表现以及持续的股票回购强调了盈利稳定和资本回报的良好背景。

- 2025年上半年度业绩。 三菱日联金融集团在上半年的毛利润从上年的2911.8亿日元增加了23.9%,达到了2935.7亿日元。净利润同比增长4.6%,达到1292.9亿日元,之前为1258.1亿日元。对于全年,MUFG提高了净营业利润、净收入和股息预测,预计分别为2250亿日元、2100亿日元和每股74日元。该银行还预计在本年度回购5000亿日元的股份。

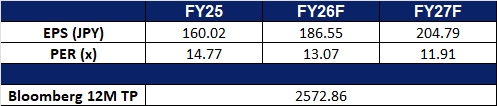

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Geo Energy Resources Ltd. (GERL SP) at SG$0.41 and ValueMax Group Ltd. (VMAX SP) at SG$0.98. Cut China Telecom Corp Ltd (728 HK) at HK$5.4 and Rocket Lab Corp (RKLB US) at US$70.