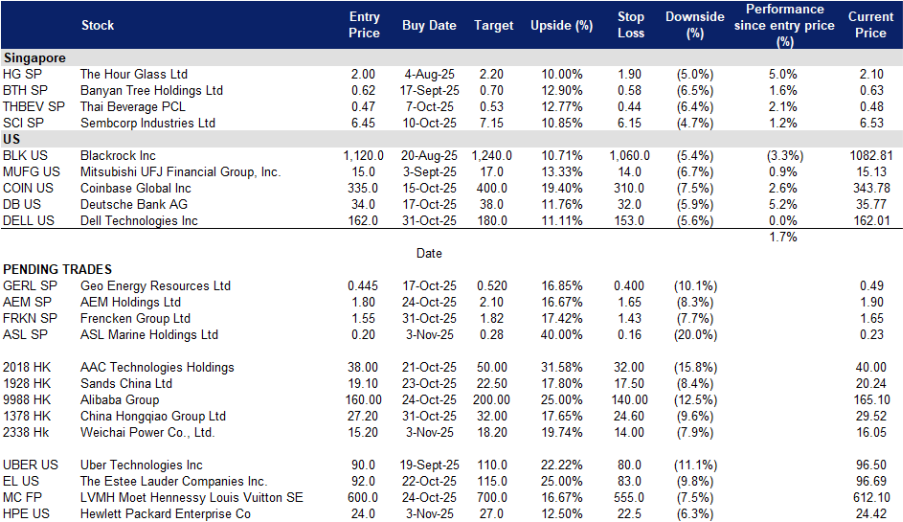

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

ASL Marine Holdings Ltd (ASL SP):Tuas扩展带来进一步的上行潜力

- 买入:买入价:0.20,目标价:0.28,止损价:0.16

- ASL Marine Holdings Ltd. 是一家控股公司。通过其子公司,公司从事船舶建造、修理和改装、海洋船舶租赁、海洋工程及其他相关服务。ASL Marine Holdings 为全球客户提供服务。

- 合同收入的提升尚未完全反映在价格中。公司披露了约两年内的新船舶租赁合同,总额为8200万美元,以及5500万美元的船舶销售合同,以推进去杠杆化和简化船队。租赁范围涵盖支持新加坡海洋基础设施工作的拖船、驳船、漏斗驳船和抓斗挖泥船。这些合同于2025年10月27日公布,时间在6月财年结束后。截至2025年6月30日,长期船舶租赁订单总额约为3800万美元。按程序计算,新8200万美元的合同将使租赁部门的长期收入可见性翻倍,并支持到2026财年的盈利,然而股价反应相对于合同工作量来说较为平淡。这可能是因为收入将随着时间的推移而确认,投资者仍可能受到以前租赁收入下降的影响。增量的可见性和向更长期租赁的转变应支持更高的利用率、更稳定的利润率和更好的现金转换。

- 来自新加坡海洋工程和Tuas扩展的宏观顺风。海事和港口管理局的通知指出,持续的填海、疏浚和港口开发活动,包括Tuas终端二期和Tuas View及北海岸的工程。这些项目要求正是ASL运营的船舶类型,如漏斗驳船、拖船和作业船。这种背景支持了当地水域及邻近航线的船舶修理和租赁的持续需求。随着活动保持高位,修理利润率应保持健康。在2025财年,集团的毛利率扩大至17.3%,船舶修理毛利率为25.8%。

- 去杠杆化路径与不高的估值。2025财年收入为3.501亿美元,归属于股东的利润为1460万美元。总借款降至1.789亿美元,现金增加至2280万美元,得益于船舶处置和再融资。董事会提议每股派发0.2美分的首末分红,标志着资产负债表的正常化。以约9.88亿股流通股计算,目前价格下的市值约为3. 8亿美元。基于2025财年调整后的EBITDA为8370万美元,企业价值与EBITDA的倍数约为4到5倍,相较于区域海洋服务同行呈现折扣,考虑到订单可见性改善。短期内可能会出现一次性干扰,例如巴淡岛的情况,但这些不会改变多年的基础设施需求或已确认的租赁积压。

- 2025财年业绩回顾。2025财年收入同比增长0.2%,达3.501亿新元,较2024财年的3. 493亿新元有所上升。净利润同比增长272.3%,达到1460万美元,较2024财年的390万美元显著增加。2025财年每股基本收益上升至0.015新元,较2024财年的约0.004新元有所提高。

- 市场共识

(Source: Bloomberg)

Frencken Group Ltd (FRKN SP):宏观驱动的半导体上行周期受益者

- 重申买入:买入价:1.55,目标价:1.82,止损价:1.43

- Frencken Group Limited 设计、开发并生产基于精密机械、硬件和软件的复杂和先进模块及系统。

- 半导体上行周期仍然存在,推动工具制造商及其一级供应商。WSTS预测芯片市场在2025年将增长约11%,达到约7010亿美元,内存和逻辑芯片在人工智能需求中领先。2025年上半年全球半导体销售同比增长18.9%。这一背景促使晶圆制造设备领域的增长,SEMI预计2025年设备销售将达到约1250亿美元。ASML刚刚报告了与人工智能相关需求的强劲订单,成为子系统供应商的领先指标。Frencken的半导体部门在2025年上半年已经同比增长37.5%,达到2.157亿美元,贡献了约一半的集团收入,显示出与周期的直接杠杆关系。

- 供应链多元化和本地产能扩张支持多年度项目。客户正在重新平衡在欧洲、美国和亚洲的生产,同时新加坡的电子PMI重新回到扩张区间。Frencken正在增加产能和能力,包括新加坡的新设施,并且之前签订了土地租赁协议以开发制造基地。这改善了更复杂模块的产出和合格准备。

- 业绩动能和市场共识对2025年下半年形成支持,具备重新评级的空间。2025年上半年收入同比增长15.7%,PATMI同比增长9.9%,主要得益于机电一体化的强劲表现。分析师对2025年下半年持乐观态度,提及半导体的上行周期,近期目标在1.68美元到超过2. 00美元区间。该股在过去12个月的市盈率约为中十几倍,低于一些本地设备同行的增长调整水平。

- 2025年上半年业绩回顾。2025年上半年收入为4.314亿美元,同比增长15.7%。净利润为1990万美元,同比增长9.9%。半导体部门收入为2.157亿美元,同比增长37.5%,约占集团收入的50%。经营现金流为2190万美元,而2024年上半年为840万美元,库存减少了930万美元。

- 市场共识

(Source: Bloomberg)

威孚动力有限公司(2338 HK):新能卡车引领潮流

- 买入:买入价:15.20,目标价:18.20,止损价:14.00

- 威孚动力有限公司专注于车辆及部件的研发、制造和销售。公司生产发动机、重型车辆、轻型车辆、工程机械、液压产品、汽车电子及相关部件。威孚动力的产品在全球范围内销售。

- 最新数据表明了动能以及清晰的电动卡车增长驱动力。2025年第三季度净利润同比增长29.5%;前九个月收入达到1706亿元人民币,净收入为88.8亿元人民币,显示出第三季度相对于上半年的稳健增长。管理层和地方媒体还强调,2025年上半年新能源重型卡车销量同比增长255%,使威孚在中国卡车市场迅速增长的利润池中占据了有利位置。正式的第四季度更新和每月新能源卡车注册;如有关于市政物流和短途运输的大订单披露,将会导致股价重新评级。公司新能源卡车单位增长和第三季度收益的动能明显。

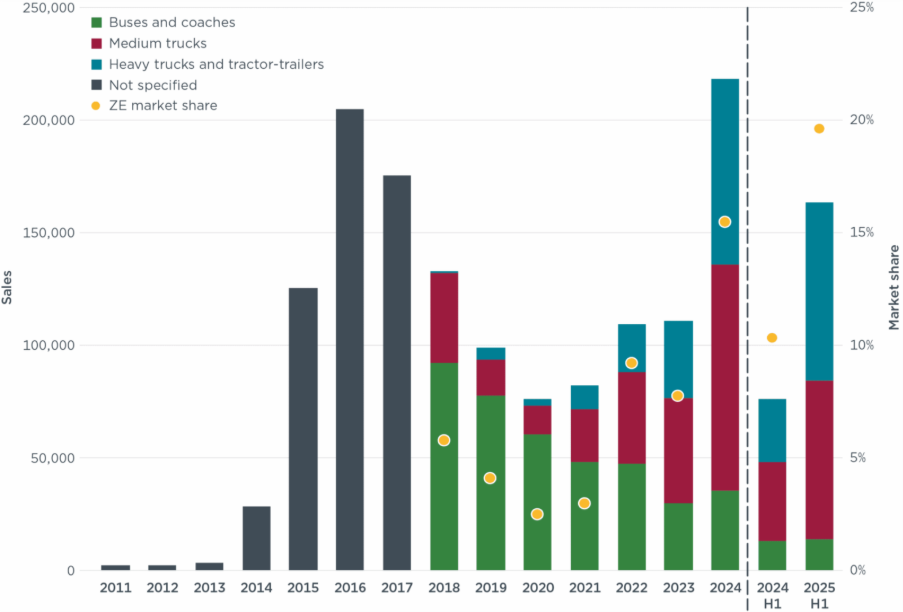

- 宏观采纳曲线仍然陡峭:中国电动卡车份额快速上升。独立追踪数据显示,2025年上半年,中国电池电动重型卡车的市场份额达22%,仅在上半年售出了约8万辆电动卡车——超过了2024年全年的销量——随着充电和更换网络的扩展。CATL预测,到2028年,电动汽车可能占中国重型卡车销售的50%,这为领先系统供应商提供了多年的单位/零部件和服务的飞轮效应。

中国中型和重型车辆市场的零排放情况

(Source: ICCT)

- 资产负债表/回报和外部杠杆支撑股权案例。惠誉确认了BBB+ / 稳定的评级,指出公司拥有强劲的净现金和10%的2025年EBITDA利润率预期;KION的一次性计划费用集中在上半年,预计会减弱,从而为2026年提供利润率顺风。更重要的是,威孚有市场回购授权,华尔街的目标价集中在19至21港元范围内。

- 2025年上半年业绩回顾。2025年上半年收入同比增长0.6%,达1131.5亿元人民币,而2024年上半年为1124. 9亿元人民币。净利润同比下降4.4%,为56.4亿元人民币,较2024年上半年的59亿元人民币有所减少。2025年上半年每股基本收益下降4.4%,为0.65元人民币,而2024年上半年为0.68元人民币。

- 市场共识

(Source: Bloomberg)

阿里巴巴集团(9988 HK):阿里巴巴的AI云飞速发展——前景无限

- 重申买入: 入场价 : 160, 目标价: 200, 止损价 : 140

- 阿里巴巴集团控股有限公司作为控股公司运营。该公司通过其子公司提供互联网基础设施、电子商务、在线金融、零售及互联网内容服务,并通过全球市场提供数字媒体、娱乐、物流和云计算解决方案。

- AI驱动的云计算再加速因素。2026年第一季度收入同比增长2%,达到2477亿人民币(剔除处置后同比增长10%)。关键是,云智能收入同比增长26%,达到334亿人民币,AI相关产品收入连续第八个季度实现三位数增长。阿里巴巴还通过零息可转换债券筹集了32亿美元,用于扩展数据中心和云计算;此外,阿里巴巴正在开发和测试国内AI芯片,并宣布推出新的Qwen模型——这可能缓解计算限制并改善产品组合。从估值来看,香港市场的市盈率接近20倍(现货),如果云计算持续20%以上的增长,这一估值是合理的。持续的AI需求和产能增加将带来进一步的上行空间。管理层正在多样化计算(国内芯片/联盟),并通过27.5%至32.5%的转换溢价可转换债券支持资本支出,减轻短期稀释。

- 核心商业稳定,而快速商业推动参与度。2026年第一季度,客户管理收入(CMR)同比增长10%(得益于更高的佣金率),电子商务增长9%,快速商业增长12%,在淘宝即时商业推出后;淘宝MAC在8月初同比增长25%。近期催化剂是中国年末促销季,历史上表现强劲,以及持续的AIDC增长(同比增长19%)。阿里巴巴的CMR/佣金率杠杆(软件服务费、全站推)以及改善的物流经济和AIDC亏损收窄,即使在竞争激烈的环境中也提供了缓冲。

- 资本回报和改善的市场情绪支持布局。阿里巴巴在2026年第一季度回购了8.15亿美元,至2027年3月仍有193亿美元的回购授权;第三季度(截至9月30日)增加了2. 41亿美元。共识现在倾向于买入(42位分析师),平均目标价暗示较上次收盘上涨约14%。回购能力仍然很大,可转换债券具有较高的转换溢价,市场修正正在与云计算动能转变。

- 2026年第一季度业绩回顾。收入为2477亿人民币,同比增长2%。调整后的息税折旧摊销前利润(Adj. EBITA)为388亿人民币(同比下降14%),因阿里巴巴加大对淘宝即时商业和用户体验/用户获取/技术的投入。云收入增长加速至334亿人民币(同比增长26%),AIDC收入为347亿人民币(同比增长19%)。净收入增长至424亿人民币(同比增长76%)。由于云计算资本支出和快速商业投资,自由现金流转为负值,达到-188亿人民币。

- 市场共识

(Source: Bloomberg)

惠普企业(HPE US):重新定义企业云

- 买入:买入价:24.0, 目标价:27.0, 止损价:22.5

- 惠普企业公司提供信息科技解决方案。 该公司提供企业安全、分析与数据管理、应用程序开发与测试、数据中心维护、云端咨询及商业流程服务。惠普企业服务全球客户。

- 人工智能基础设施和网络转型。惠普企业向人工智能基础设施和混合云的转型使其位于企业数字现代化的中心。成功收购Juniper Networks使HPE的网络业务翻倍,并整合了跨硬件、软件和安全的人工智能原生技术,缩小了与Cisco的竞争差距。新的云端与人工智能部门将使HPE能够捕捉企业部署人工智能驱动工作负载的激增需求,支持到2029年全球人工智能基础设施支出预计达到7580亿美元。

- 提升GreenLake市场定位。GreenLake从单纯的按使用付费云基础设施转向混合云/边缘/人工智能平台的更高阶定位,截至2025财年第三季度,公司年化经常性收入(ARR)约30亿美元,同比增长77%。GreenLake新增客户2000个,其累计客户数达到44000个。

- PC更新和人工智能驱动边缘增长。持续的Windows 11更新周期和人工智能能力PC的迅速崛起正在催生新的基础设施需求,惠普企业的边缘计算和数据服务将受益。根据IDC,2025年第三季度全球PC出货量同比增长9.4%,预计更新周期将延续至2026年。随着企业现代化终端以支持人工智能工作负载,HPE在计算、存储和网络编排方面具备良好的增长潜力。

- 2025年第三季度业绩。收入同比增长3.1%,达到139亿美元,非GAAP稀释每股收益为0.75美元,同比下降10.7%。在本季度,公司以股息和股票回购的方式向股东返还4亿美元。对于第四季度,公司预计非GAAP稀释每股收益将定于0.87美元至0.97美元之间。对于2025财年,公司预计自由现金流将处于26亿至30亿美元之间。2026财年的收入预计增长在17%至22%之间,与17.2%的增长预测相比,自由现金流预计在15亿至20亿美元之间,与18.8亿美元的预测相比。

- 市场共识

(Source: Bloomberg)

戴尔科技(DELL US):人工智能服务器出货量将翻倍

- 重申买入:买入价:162, 目标价:180, 止损价:153

- 戴尔科技公司提供计算机产品。该公司提供笔记本电脑、台式电脑、平板电脑、工作站、服务器、显示器、打印机、网关、软件、存储和网络产品,客户遍及全球。

- 人工智能基础设施推动创纪录增长。 戴尔继续受益于异常的人工智能需求,其基础设施解决方案集团(ISG)报告称第二季度收入创纪录达到168亿美元,同比增长44%,服务器和网络业务增长69%。公司在2026年上半年已出货价值100亿美元的人工智能服务器,并将全年人工智能服务器出货目标提高至200亿美元,强调其作为关键的Nvidia合作伙伴和CoreWeave、xAI等客户的核心供应商的角色。戴尔现在预计,ISG的长期年复合收入增长将达到11%至14%,高于之前6%至8%的预期,受益于人工智能采用的加速和强劲的数据中心需求。

- PC更新周期将支持客户解决方案集团(CSG)。 根据IDC,2025年第三季度全球PC出货量同比增长约9.4%,得益于Windows 10的支持结束更新和AI支持PC的兴起。戴尔的CSG收入同比微增1%,达到125亿美元,商业需求增长2%,抵消了消费者销售下降7%的影响。随着企业在Windows 11过渡前升级设备并采用集成AI的PC,戴尔有望在CSG收入中捕捉增量增长和利润恢复。

- 2026年第二季度业绩。 收入同比增长19%,达到创纪录的298亿美元,非GAAP稀释每股收益为2.32美元,同比增长19%。在上半年,公司出货人工智能解决方案价值100亿美元,超越了2025财年的所有出货量。其基础设施解决方案集团和客户解决方案集团的收入分别同比增长44%至168亿美元和1%至125亿美元。在第三季度,预计收入将在265亿至275亿美元之间,同比增长11%,非GAAP稀释每股收益中点为2.45美元,同比增长11%。对于2026财年,预计收入将在1050亿至1090亿美元之间,同比增长12%,非GAAP稀释每股收益中点为9.55美元,同比增长17%。戴尔还预计未来四年的复合年收入增长将在7%至9%之间,高于之前的3%至4%预期。戴尔预计基础设施解决方案集团的长期复合年收入增长将达到11%至14%,高于之前6%至8%的预期,并继续预计客户解决方案集团(包括个人电脑)的收入增长为2%至3%。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Dell Technologies Inc (DELL US) at US$162.