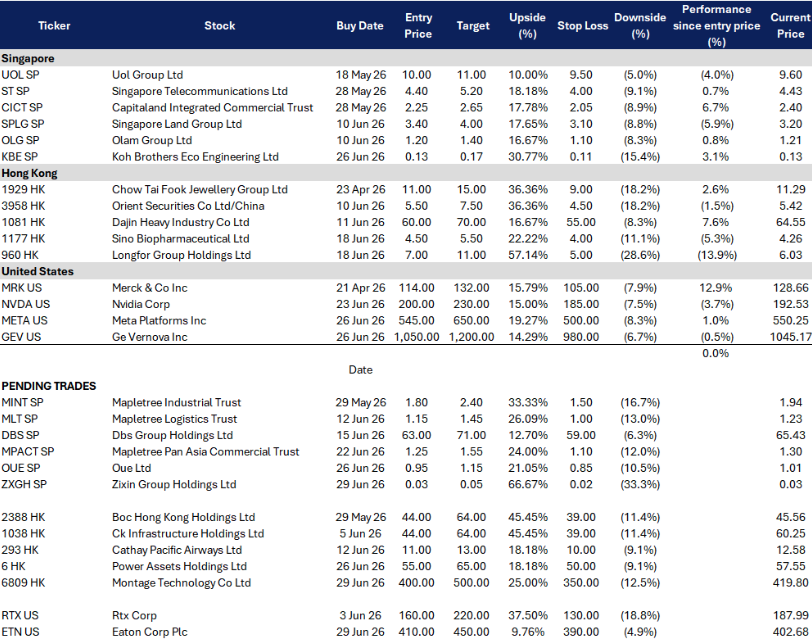

OUE 与 Tokyo Century 联合以 5 亿新元收购新加坡樟宜机场皇冠假日酒店(Crowne Plaza Changi Airport),这是双方在该枢纽的第二次酒店合作。此举清晰表明管理层正积极将资本循环投入具备航空与旅游杠杆的运营型资产,不仅提升经常性收入能见度,也巩固 OUE 在全球顶级航空枢纽的稀缺酒店平台定位。

GE Vernova 在发电和电网设备两大业务领域均受益显著:2026年第一季度订单额达183亿美元,在手订单增至1630亿美元,管理层也随之上调了2026年的业绩指引。其电气化业务部门仅用一个季度便斩获了价值24亿美元的数据中心设备订单,这一数字已超过2025年全年的订单总额;与此同时,对 Prolec GE 的收购也进一步增强了公司在北美市场的变压器制造及电网设备业务能力。

关键见解 #2

AI 带来的电力短缺正加速天然气发电与电网升级进程。

AI 数据中心引发了电力需求的结构性增长,而现有电网难以迅速满足这一需求,从而推动了对燃气轮机、输电设备、变压器及可再生能源装机容量的同步投资。鉴于数据中心耗电量预计将在长期内增长一倍以上,GE Vernova 已在满足这一新增电力需求所需的发电、输电及能源管理全产业链上进行了全面布局。