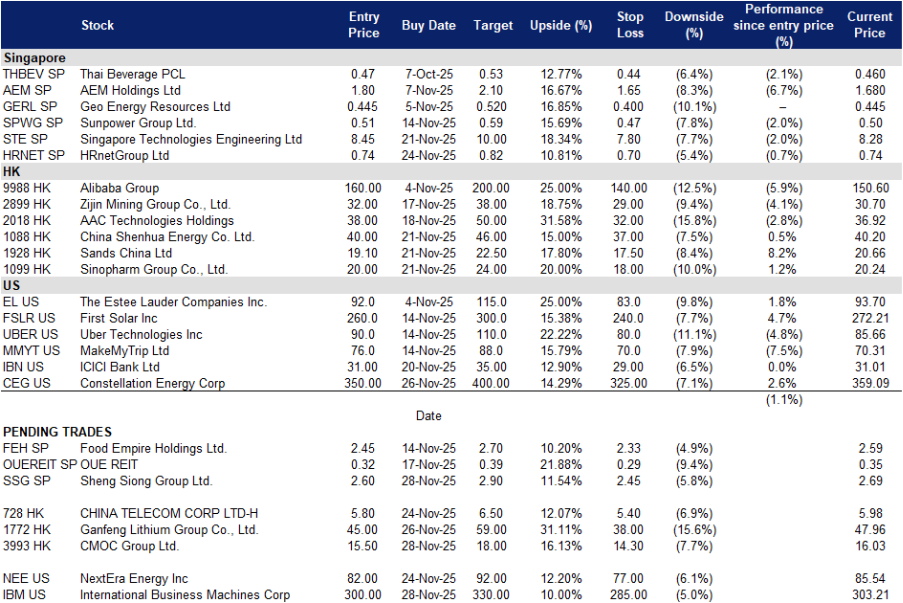

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

昇菘集团有限公司(SSG SP):门店驱动增长、必需消费韧性稳固,新配送中心拓展规模潜力

- 买入:买入价:2.60,目标价:2.90,止损价:2.45

- 昇菘集团有限公司为新加坡领先的零售企业,运营遍布全岛的连锁超市,提供生鲜蔬果、水产肉类、冷藏食品、加工包装食品及日用百货(如个人护理用品、家庭必需品)等全品类商品。

- 需求稳健,食品通胀低位,必需消费支出趋稳。新加坡金管局(MAS)核心通胀10月同比上升1.2%(9月回落),食品类CPI同比亦上涨1.2%。零售销售指数显示超市与大卖场业态表现突出——7月同比增长9.6%;整体零售9月同比增长2.8%。在低通胀环境下,销量温和增长支撑高性价比超市持续受益,年末消费韧性可期。

- 第三季度收入与现金流表现干净稳健。25财年第三季度收入4.155亿新元(同比+14.4%),主要受益于净增门店及同店销售额增长4.4%;毛利1.311亿新元(同比+15.2%),毛利率31.5%;净利润4380万新元(同比+12.0%);经营性现金流8900万新元(同比+50.6%);截至9月30日,现金及等价物达3.937亿新元。25财年前九个月累计收入11.8亿新元(同比+9.5%),净利润1.161亿新元(同比+6.5%)。尽管人力与租金成本上升,产品组合优化与现金流转化效率仍呈积极趋势。

- 新双溪加株配送中心与清晰门店拓展路径。管理层已签约双溪加株(Sungei Kadut)地块,用于建设集总部与新一代配送中心于一体的综合设施——设计容量可支持至少120家门店运营,将取代接近满负荷的万礼(Mandai)枢纽。年内新增门店使新加坡门店总数达85家;预计25财年第四季度再开1家,未来12个月内还将参与多宗建屋局(HDB)组屋商业配套招标。物流能力升级叠加稳定的新店储备,为未来多年销售规模与采购议价能力提升提供坚实基础。

- 25财年第三季度业绩回顾。收入4.155亿新元(同比+14.4%);同店销售额增长+4.4%;毛利率31.5%;净利润4380万新元(同比+12.0%);每股收益2.91分(同比+11.9%);经营性现金流8900万新元;现金余额3.937亿新元。

- Market consensus

(Source: Bloomberg)

HRnetGroup有限公司(HRNET SP):新加坡就业市场依然紧俏,灵活用工需求稳健,股息持续派发

- 重申买入:买入价:0.74,目标价:0.82,止损价:0.70

- HRnetGroup有限公司提供人力资源咨询与服务,业务涵盖人才招聘、绩效咨询、软技能发展及应届毕业生培训,服务客户遍及汽车、零售、工业、科技、金融及建筑等行业,覆盖全球市场。

- 尽管新加坡劳动力市场有所降温,但整体仍处紧平衡状态,利好灵活用工规模维持。新加坡人力部(MOM)最新《劳动力市场报告》显示,截至2025年6月,职位空缺仍高于求职人数,空缺与失业人员比率为1.35;失业率维持在2.0%;职位空缺总数达7.69万个。虽较峰值有所缓和,但指标仍显著高于疫情前水平,通常意味着:即便企业放缓永久性招聘,仍倾向于维持甚至增加合同工与临时雇员配置。

- 企业招聘意愿呈现“永久岗趋弱、灵活岗趋稳”格局,契合公司业务结构。ManpowerGroup新加坡调查显示,2025年第四季度净雇佣前景指数为+20%,虽低于第三季度,但仍处于扩张区间。全球人力龙头Adecco亦报告称,2025年1至3月业务环比改善,收入降幅收窄——客户在审慎控制正式编制的同时,加速转向灵活用工模式。此类趋势通常更利好拥有庞大临时工及外包人才储备的招聘机构。

- 人才流动意愿增强及中期投资落地,支撑2026年需求能见度。Hays调研显示,57%的新加坡专业人士计划于2025年内转换工作,比例显著上升,将推高人员流动率与猎头活跃度。新加坡2024年录得135亿新元固定资产投资承诺,预计未来五年将在制造业与企业总部职能领域创造1.87万个就业岗位,随着商业信心修复,专业招聘业务有望持续受益。

- 2025财年上半年业绩回顾。收入2.955亿新元(同比+3.4%);股东应占净利润(PATMI)2800万新元(同比+29.2%);已宣派中期股息每股0.02新元,除息日为2025年8月25日,派息日为2025年9月2日。

- 市场共识

(Source: Bloomberg)

洛阳钼业集团股份有限公司(3993 HK):美元走弱推升金属价格,铜供需趋紧延至2026年,刚果(金)产量持续放量

- 买入:买入价:15.5,目标价:18.0,止损价:14.3

- 洛阳钼业集团有限公司为一家从事矿产勘探与开采的企业,聚焦有色金属领域,核心业务涵盖基础金属与稀有金属的开采及贸易。

- 美元回落、金属走强,降息预期叠加铜供需缺口催化行情。市场正定价美联储短期内降息预期,推动美元指数(DXY)走弱,利好大宗商品定价;金价及工业金属价格同步上扬,伦铜(LME Copper)逼近11,000美元/吨,受益于美元疲软及风险偏好回升。供需平衡表持续收紧:国际铜业研究组织(ICSG)最新预测2026年将出现约15万吨精炼铜缺口,因矿山新增供应放缓;瑞银(UBS)亦上调展望,预计2025年缺口23万吨、2026年扩大至40.7万吨,并上调目标价至2026年12月的13,000美元/吨。电动汽车、电网升级及数据中心建设构成下一阶段铜需求核心驱动力。此宏观环境对铜占主导的CMOC业务组合构成强力支撑。

LME铜价

(Source: Bloomberg)

- 上半年盈利创纪录,前三季度产量交付强劲。25财年上半年收入948亿元人民币(同比−7.8%),主要受价格因素影响;归母净利润86.7亿元人民币(同比+60%),EBITDA 198亿元人民币(同比+23.9%);经营性现金流120亿元人民币(同比+11.4%)。前三季度运营数据显示,铜产量约54.3万吨(同比+14.1%),达全年指引中值的86%,主要由TFM与KFM两大项目驱动。盈利结构体现显著经营杠杆——铜价回升带动盈利弹性释放,同时成本管控良好。

- 规模优势凸显,刚果(金)扩产资本开支与优质资产组合延长增长周期。TFM铜产能现已突破45万吨/年;公司计划追加约11亿美元投资,进一步提升刚果(金)铜钴产量。TFM与KFM双核心资产组合赋予公司明确的多年期增量期权,恰与全球铜供应趋紧周期形成共振。ESG履责能力亦获验证:TFM于25财年第三季度成功通过“铜标识”(Copper Mark)再认证,强化国际供应链认可度。

- 25财年前三季度运营回顾。铜产量543,376吨(同比+14.1%),其中TFM与KFM贡献显著;铜销量520,312吨(同比+10.6%)。

- Market consensus

(Source: Bloomberg)

赣锋锂业集团股份有限公司(1772 HK):锂行业再平衡,三季度盈利转正,阿根廷项目放量贡献增量

- 重申买入:买入价:45.0,目标价:59.0,止损价:38.0

- 赣锋锂业集团股份有限公司专注于锂产品的研发与生产,主要产品包括金属锂、氢化铝锂、氟化锂、氯化锂及其他锂盐化工品;同时布局锂电池制造,并出口锂系列产品至全球市场。

- 周期拐点显现,锂供需再平衡叠加事件驱动利好。中国碳酸锂期货价格自年中低点反弹,供应端纪律性增强及市场情绪修复构成支撑(如宜春环保整治事件发酵;管理层预判2026年锂需求将同比增长30–40%)。尽管价格波动仍存,但已企稳于高于前期低谷的中枢水平——此格局更有利于赣锋等具备低成本、全产业链一体化优势的龙头企业。

中国碳酸锂价格(元人民币/吨)

(Source: Bloomberg)

- 盈利拐点确认,三季度扭亏印证经营杠杆回升。公司2025年第三季度收入约62.5亿元人民币(同比+44%),净利润约5.57亿元人民币,在上半年亏损背景下实现单季盈利转正,主要受益于出货量提升及下游高附加值产品结构优化。该环比拐点若延续,叠加平均售价(ASP)企稳、单位成本持续回归常态,有望推动四季度盈利预测进一步上调。

- 增量弹性显著,阿根廷项目投产+回收布局深化成本优势。Mariana盐湖项目2万吨/年氯化锂产线已启动,为2026年提供明确增量来源;结合中国本土精炼产能与成熟锂回收体系,公司单位成本持续优化,并增强对价格波动的缓冲能力。多元化资源与产能组合赋予公司多重杠杆,可在行业周期中持续放大产销规模与现金流生成能力。

- 2025财年上半年业绩回顾。收入82.6亿元人民币(同比−12.7%);净亏损约5.31亿元人民币;其中电池业务收入实现同比增长,部分对冲了锂盐板块的疲软表现。

- 市场共识

(Source: Bloomberg)

国际商用机器 (IBM US): 防御性人工智能战略推动稳定增长

- 买入:买入价:300, 目标价:330, 止损价:285

- 国际商用机器公司是一家信息技术服务和咨询公司。该公司通过其平台,提供分析、IT基础设施、云计算、业务运营和自动化、网络安全、数据存储、应用开发、资产管理、区块链、软件和咨询解决方案。

- 企业人工智能需求推动稳定增长。IBM 仍然是一项防御性的人工智能投资,通过现有技术和专业知识捕捉企业人工智能机会,而不是进行大规模的资本支出。公司的人工智能业务超过95亿美元,主要得益于其咨询服务和混合云产品。这种方式使IBM能够在人工智能需求激增的情况下获益,而没有技术巨头所承担的巨大资本支出风险。通过专注于高利润服务和领域专业知识,IBM以实用、低风险的方式实现人工智能的货币化,使其在人工智能热潮中成为一个稳定的选择。

- 受到 watsonx 和混合云采用推动。watsonx 和人工智能优化主机的推出正在加速金融服务、政府和受监管行业的现代化项目。随着IBM受益于客户选择低风险、以实施为重点的人工智能,该公司的稳定利润和低资本强度使其成为一项具有一致近期增长驱动力的人工智能投资。

- 2025年第三季度业绩。IBM 实现收入同比增长9.1%,达到163.3亿美元,超出预期2.3亿美元;非一般公认会计原则每股收益为2.65美元,高于预期0.20美元。该公司截至目前已产生72亿美元的自由现金流,突显出其健康的基本面。IBM董事会批准每股普通股的季度现金分红为1.68美元,将于2025年12月10日发放。对于2025全年,公司将收入增长预期提高至超过5%,并预计自由现金流为140亿美元。

- 市场共识

(Source: Bloomberg)

NextEra Energy Inc. (NEE US): 利用政策支持和基础设施需求

- 重申买入:买入价:82, 目标价:92, 止损价:77

- NextEra Energy, Inc. 是一家清洁能源公司。该公司通过风能和太阳能的可再生能源生成并销售电力,同时提供电池存储解决方案。NextEra Energy 为佛罗里达州的客户提供服务。

- 较低的融资成本支持未完成订单。NextEra 将从2025年已实施的50个基点的联邦降息中稍微受益,并有进一步放宽的潜力。尽管该公司并不是最敏感于利率变化的公用事业,但较低的融资成本将有助于改善其约29.6GW可再生能源和储能未完成订单的项目回报(截至2025年10月28日)。考虑到可再生能源的内部收益率部分依赖于资本成本,任何利率的降低都有助于在未来几年支持高利润项目的部署。

- 税收抵免提供多年可见性和资本回收。该公司继续受益于长期的生产税收抵免(PTC)、投资税收抵免(ITC)和可转让税收抵免,这些激励措施增强了项目经济性并改善了风能、太阳能和储能的回收期。通过转让获利的能力使 NextEra 能够更快地回收资本,扩展其项目管道,并在美国公用事业中保持最强的增长潜力之一。这些税收抵免结构即使在波动的宏观环境中也提供多年的盈利可见性。

- 人工智能驱动的电力需求和谷歌合作增强长期增长。电力是人工智能的基础,科技公司越来越多地警告,由于迅速增长的人工智能和数据中心扩张,可能出现电力供应缺口。尽管利率高企和通胀持续,全国的公用事业公司正在加速可再生能源、核能和电网的投资,以避免未来的可靠性问题。在这种环境中,NextEra 战略性地定位于受益于佛罗里达州不断上升的数据中心负荷以及与谷歌合作重新启动位于爱荷华州的615兆瓦杜安·阿诺德核电厂,使其成为数字基础设施增长激增需求的关键清洁电力供应商。

- 2025年第三季度业绩。NextEra Energy 实现收入同比增长5.3%,达到79.7亿美元,未达到预期,短缺12.5亿美元;非一般公认会计原则每股收益为1.13美元,高于预期0.11美元。对于2025年全年,公司预计调整后的每股收益在3.45美元至3.70美元之间。对于2026年和2027年,NextEra Energy 预计调整后的每股收益将在3.63美元至4.00美元和3.85美元至4.32美元之间。在2024年基数的基础上,NextEra Energy也继续预计到2026年每年将以约10%的速度增长每股股息。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Constellation Energy Corp (CEG US) at US$350.