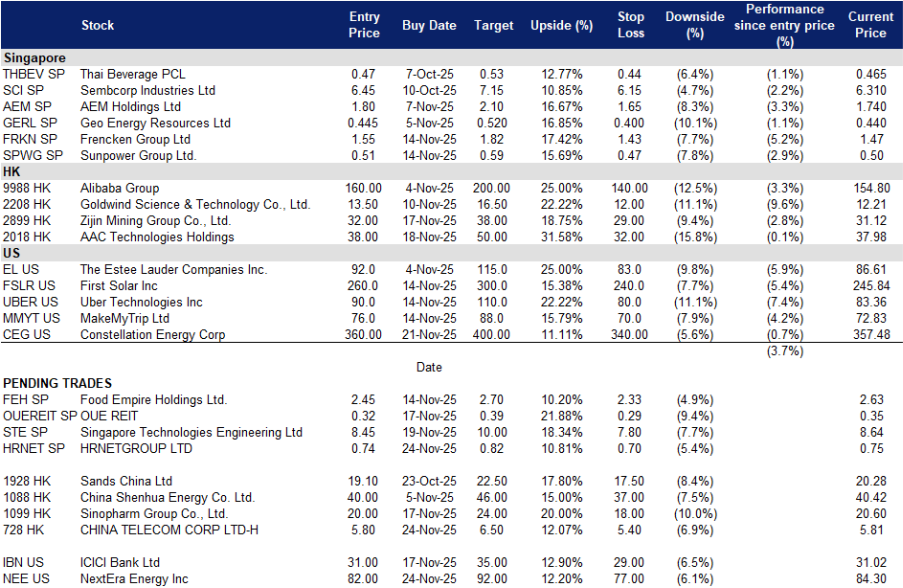

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

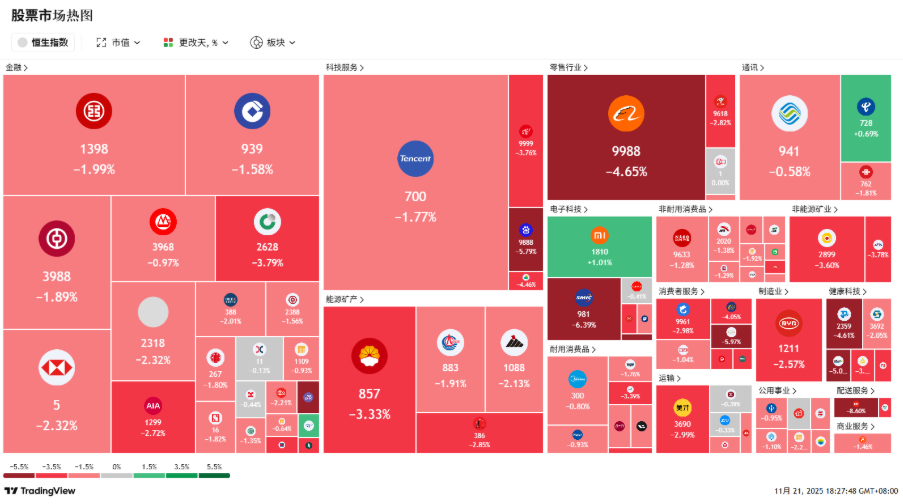

香港

HRnetGroup有限公司(HRNET SP):新加坡就业市场依然紧俏,灵活用工需求稳健,股息持续派发

- 买入:买入价:0.74,目标价:0.82,止损价:0.70

- HRnetGroup有限公司提供人力资源咨询与服务,业务涵盖人才招聘、绩效咨询、软技能发展及应届毕业生培训,服务客户遍及汽车、零售、工业、科技、金融及建筑等行业,覆盖全球市场。

- 尽管新加坡劳动力市场有所降温,但整体仍处紧平衡状态,利好灵活用工规模维持。新加坡人力部(MOM)最新《劳动力市场报告》显示,截至2025年6月,职位空缺仍高于求职人数,空缺与失业人员比率为1.35;失业率维持在2.0%;职位空缺总数达7.69万个。虽较峰值有所缓和,但指标仍显著高于疫情前水平,通常意味着:即便企业放缓永久性招聘,仍倾向于维持甚至增加合同工与临时雇员配置。

- 企业招聘意愿呈现“永久岗趋弱、灵活岗趋稳”格局,契合公司业务结构。ManpowerGroup新加坡调查显示,2025年第四季度净雇佣前景指数为+20%,虽低于第三季度,但仍处于扩张区间。全球人力龙头Adecco亦报告称,2025年1至3月业务环比改善,收入降幅收窄——客户在审慎控制正式编制的同时,加速转向灵活用工模式。此类趋势通常更利好拥有庞大临时工及外包人才储备的招聘机构。

- 人才流动意愿增强及中期投资落地,支撑2026年需求能见度。Hays调研显示,57%的新加坡专业人士计划于2025年内转换工作,比例显著上升,将推高人员流动率与猎头活跃度。新加坡2024年录得135亿新元固定资产投资承诺,预计未来五年将在制造业与企业总部职能领域创造1.87万个就业岗位,随着商业信心修复,专业招聘业务有望持续受益。

- 2025财年上半年业绩回顾。收入2.955亿新元(同比+3.4%);股东应占净利润(PATMI)2800万新元(同比+29.2%);已宣派中期股息每股0.02新元,除息日为2025年8月25日,派息日为2025年9月2日。

- 市场共识

(Source: Bloomberg)

新加坡科技工程有限公司(STE SP):订单创历史新高,多年期股息提升,航空周期顺风强劲

- 重申买入:买入价:8.45,目标价:10.00,止损价:7.80

- 新加坡科技工程有限公司(ST Engineering)是一家全球性科技、国防与工程集团,依托技术与创新,通过其在航空航天、智慧城市、国防及公共安全等多元业务组合,为全球客户提供解决方案,持续改善生活并应对复杂挑战。

- 订单储备达历史高位,中标率强劲。2025年前九个月收入为91亿新元,同比增长9%;年内迄今已斩获140亿新元新合约,截至2025年9月30日订单储备达创纪录的326亿新元。其中约28亿新元已排期于2025年第四季度交付,为2026年三大业务板块(航空航天、国防与公共安全、城市解决方案与卫星通信)的持续增长提供高度可见性支撑。

- 商用航空复苏延续盈利上行周期。2025年前九个月航空航天板块收入同比增长11%,主要受益于发动机维修(MRO)及短舱业务强劲表现,部分抵消了定期全面检修(PTF)业务下滑的影响。行业数据显示,全球客运需求持续增长、机队规模扩张背景下MRO产能仍趋紧张,有利于公司提升维修量及业务结构(mix),强化其全球MRO网络竞争力。

- 股息计划与资产组合优化提升总回报。董事会已宣派2025财年第三季中期股息每股4.0分;并指引全年终期股息为每股6.0分,另拟派特别股息5.0分(待股东大会批准),合计2025财年预计派息达每股23.0分。年内资产剥离回笼现金5.94亿新元,税后收益达2.58亿新元,为公司提供充足财务弹性——既可支持战略增长与去杠杆,亦能持续回馈股东。自2026财年起,常规股息将按年度净利润增幅的三分之一进行动态上调。

- 2025财年上半年业绩回顾。收入59.2亿新元(同比+7.2%);EBITDA为8.71亿新元(同比+10.8%);EBIT为6.02亿新元(同比+15.2%);净利润4.03亿新元(同比+19.7%)。分板块收入增速:商用航空航天+5%,国防与公共安全+12%,城市解决方案与卫星通信+0.3%;截至2025年6月30日订单储备为312亿新元。

- 市场共识

(Source: Bloomberg)

中国电信股份有限公司(0728 HK):AI云规模化落地叠加5G用户激增;资本开支回落驱动派息能力增强

- 买入:买入价:5.80,目标价:6.50,止损价:5.40

- 中国电信股份有限公司主营固网电信服务,提供互联网接入、移动通信连接及其他增值服务,并开展信息咨询业务。

- 5G与千兆宽带渗透率持续提升,支撑服务收入稳健增长。截至2025年9月底,公司移动用户达4.372亿户,其中5G网络用户达2.924亿户;手机数据流量同比增长16.9%,户均流量(DOU)达22.3GB;千兆宽带渗透率约31%。上述使用强度与用户结构优化共同支撑服务收入增长——2025年前九个月服务收入为366.3亿元人民币,同比增长0.9%。

- AI云与产业数字化贡献高质量增长动能。2025年上半年产业数字化收入达749亿元人民币,其中天翼云收入573亿元人民币;“智能化”相关收入同比大幅增长89.4%。2025年前九个月,IDC收入同比增长9.1%;安全、物联网视频终端(IoVT)、卫星通信及量子通信等新兴业务实现双位数至三位数增长。公司已建成“智能云体系”,自有及可调度算力达77 EFLOPS,为AI工作负载及企业级需求变现提供坚实规模化基础。

- 股息确定性高、资本开支进入下行通道,构成估值锚。2025年上半年中期股息为每股0.1812元人民币,现金分红比例达上半年归母净利润的72%;管理层明确表示2025全年现金分红比例将高于2024年。上半年资本开支为342亿元人民币;行业指引显示,伴随5G建设高峰过去,未来数年资本开支将进入持续回落周期,自由现金流可持续性显著增强。

- 2025年前九个月业绩回顾。营业收入397.0亿元人民币(同比+0.6%);服务收入366.3亿元人民币(同比+0.9%);EBITDA为115.6亿元人民币(同比+4.2%),EBITDA margin达31.6%;归属于股东净利润30.8亿元人民币(同比+5.0%);移动用户4.3719亿户;5G网络用户2.9241亿户。

- 市场共识

(Source: Bloomberg)

阿里巴巴集团控股有限公司(9988 HK):通义千问消费端应用上线驱动AI飞轮,云业务增速回升,中国商业稳健

- 重申买入:买入价:160,目标价:200,止损价:140

- 阿里巴巴集团控股有限公司为一家控股公司,通过其子公司提供互联网基础设施、电子商务、在线金融、零售及互联网内容服务,覆盖全球市场;同时提供数字媒体、娱乐、物流及云计算解决方案。

- 通义千问(Qwen)App于11月17日正式上线,首日流量激增,构建起AI用户获取的顶层漏斗。该免费消费级应用已同步登陆iOS、Android、网页及PC端。媒体与数据监测显示,上线首日用户访问量极高,部分时段出现服务短暂延迟,反映其快速普及。该App定位为通义千问3(Qwen3)大模型的核心交互界面,并作为“智能体”(agentic)功能的分发通道,可深度联动淘宝、高德地图及阿里云业务场景,为后续通过订阅、广告、电商转化及增量云使用实现变现拓宽用户基础。

- 云业务增长重拾加速势头,AI需求扩张叠加资本开支获资金保障。2025财年第二季度(截至6月),云智能集团收入同比增长26%;其中AI相关产品收入连续第八个季度实现三位数增长。公司亦通过发行32亿美元零息可转债募集资金,专项用于扩建数据中心及AI基础设施,强化未来数年大模型训练与推理的算力储备,显著提升2026年前云业务收入可见性及经营杠杆改善预期。

- 中国商业板块持续企稳,阿里国际数字商业(AIDC)亏损收窄。2025财年第二季度收入为2477亿元人民币,同比增长2%;若剔除高鑫零售(Sun Art)与银泰(Intime)影响,同店口径增速达10%。中国商业客户管理收入(CMR)同比增长10%,受益于货币化率(take-rate)提升;AIDC收入同比增长19%,单位经济效益改善推动亏损持续收窄。下一份财报将于2025年11月25日发布,投资者将重点关注CMR持续韧性、AIDC盈亏平衡路径进展,以及通义千问早期用户活跃数据。

- 2026财年第一季度业绩回顾。收入2476.52亿元人民币(同比+2%);调整后EBITA为388.44亿元人民币(同比−14%,主因淘宝闪购业务投入增加);云业务收入333.98亿元人民币(同比+26%),AI产品收入连续第八个季度实现三位数增长;非公认会计准则(Non-GAAP)净利润为335.10亿元人民币(同比−18%);自由现金流为−188.15亿元人民币,系云基础设施与即时电商战略投入所致。

- 市场共识

(Source: Bloomberg)

NextEra Energy Inc. (NEE US): 利用政策支持和基础设施需求

- 买入:买入价:82, 目标价:92, 止损价:77

- NextEra Energy, Inc. 是一家清洁能源公司。该公司通过风能和太阳能的可再生能源生成并销售电力,同时提供电池存储解决方案。NextEra Energy 为佛罗里达州的客户提供服务。

- 较低的融资成本支持未完成订单。NextEra 将从2025年已实施的50个基点的联邦降息中稍微受益,并有进一步放宽的潜力。尽管该公司并不是最敏感于利率变化的公用事业,但较低的融资成本将有助于改善其约29.6GW可再生能源和储能未完成订单的项目回报(截至2025年10月28日)。考虑到可再生能源的内部收益率部分依赖于资本成本,任何利率的降低都有助于在未来几年支持高利润项目的部署。

- 税收抵免提供多年可见性和资本回收。该公司继续受益于长期的生产税收抵免(PTC)、投资税收抵免(ITC)和可转让税收抵免,这些激励措施增强了项目经济性并改善了风能、太阳能和储能的回收期。通过转让获利的能力使 NextEra 能够更快地回收资本,扩展其项目管道,并在美国公用事业中保持最强的增长潜力之一。这些税收抵免结构即使在波动的宏观环境中也提供多年的盈利可见性。

- 人工智能驱动的电力需求和谷歌合作增强长期增长。电力是人工智能的基础,科技公司越来越多地警告,由于迅速增长的人工智能和数据中心扩张,可能出现电力供应缺口。尽管利率高企和通胀持续,全国的公用事业公司正在加速可再生能源、核能和电网的投资,以避免未来的可靠性问题。在这种环境中,NextEra 战略性地定位于受益于佛罗里达州不断上升的数据中心负荷以及与谷歌合作重新启动位于爱荷华州的615兆瓦杜安·阿诺德核电厂,使其成为数字基础设施增长激增需求的关键清洁电力供应商。

- 2025年第三季度业绩。NextEra Energy 实现收入同比增长5.3%,达到79.7亿美元,未达到预期,短缺12.5亿美元;非一般公认会计原则每股收益为1.13美元,高于预期0.11美元。对于2025年全年,公司预计调整后的每股收益在3.45美元至3.70美元之间。对于2026年和2027年,NextEra Energy 预计调整后的每股收益将在3.63美元至4.00美元和3.85美元至4.32美元之间。在2024年基数的基础上,NextEra Energy也继续预计到2026年每年将以约10%的速度增长每股股息。

- 市场共识

(Source: Bloomberg)

Constellation Energy Corp. (CEG US):扩大清洁基载能力以满足需求

- 重申买入:买入价:360, 目标价:400, 止损价:340

- Constellation Energy Corporation 生产无碳能源和可持续解决方案。该公司生成和分配核能、水能、风能和太阳能解决方案。Constellation Energy 为美国的家庭、机构客户、公共部门、社区聚合体和企业提供服务。

- 与超大规模企业签署里程碑式的长期购电协议。Constellation Energy 与科技公司签署了有史以来最大的两个长期核能电力购买协议。Meta 签署了一项为期20年的协议,涵盖克林顿核电站全部1.121 GW的产能,协议将于2027年6月开始生效,而微软则签署了一项为期20年的采购协议,关联于Constellation重启的“三里岛1号机组”,更名为“Crane Clean Energy Center”。随着超大规模企业已经投入多年的资本支出用于千兆级AI数据中心,这些电力购买协议有效地预售未来产出,并反映出额外的清洁基载能力不是可选的,而是支持基于AI负荷增长的预定需求。

- 联邦贷款支持加速核能重启。美国能源部已批准为CEG提供10亿美元的贷款,以重启三里岛1号反应堆。该贷款降低了资本成本并降低了调试风险,使CEG能够在2027年至2028年早期上线约835 MW的无碳基载电力。由于许多地区电网由于AI建设接近容量限制,该重启直接解决了额外可靠电力的需求,以避免本地电网压力并确保可靠性。

- 受益于强大的监管支持。Constellation 是美国最大的无碳核能生产商,拥有超过21 GW的发电能力。核能享有强大的联邦和州支持,包括IRA 45U生产税收抵免、州ZEC计划和扩展的DOE贷款组合。鉴于扩展电网容量需要数年时间,核能能够提供可扩展的零碳高容量因子的发电能力,使CEG在满足不可避免的超大规模负荷增长中处于核心位置。

- 2025年第三季度业绩。Constellation Energy 实现了0.3%的年度收入增长,达到65.7亿美元,超出市场预期2000万美元。调整后的每股收益为3.04美元,未达到预期0.08美元。对于全年,公司将调整后的每股收益指导区间缩小至9.05至9.45美元,而之前的预期为8.90至9.60美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Constellation Energy Corp (CEG US) at US$360.