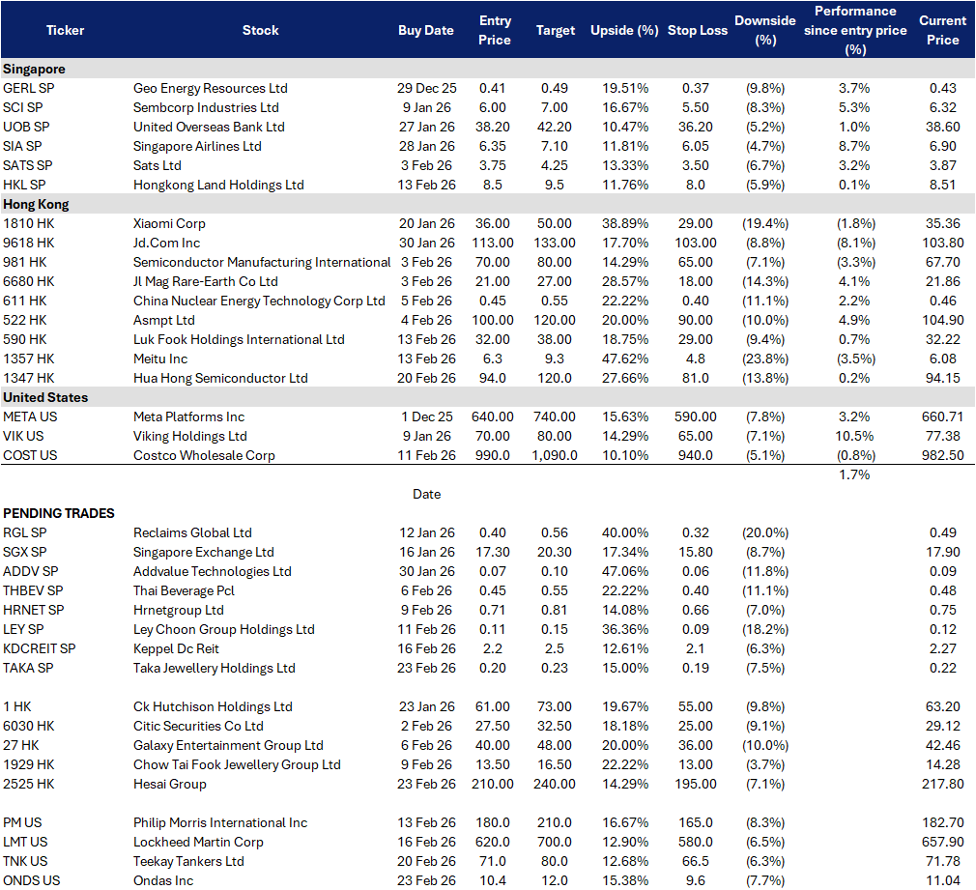

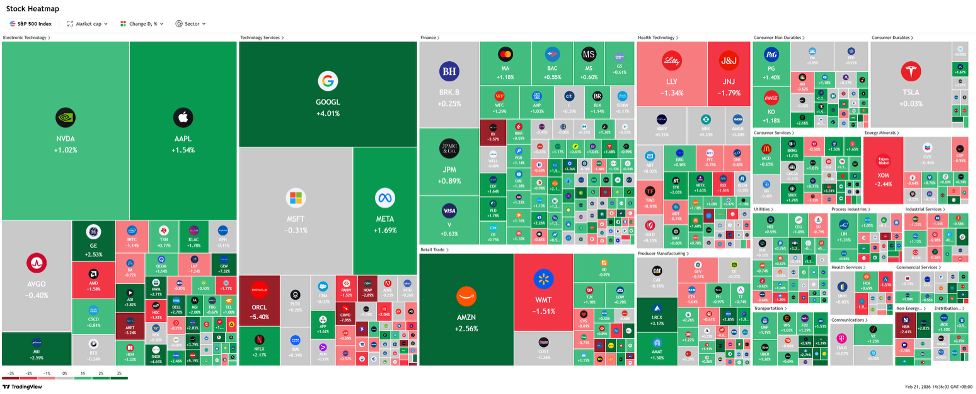

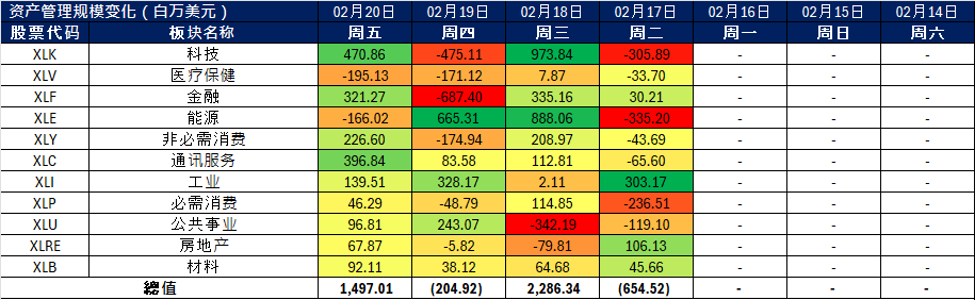

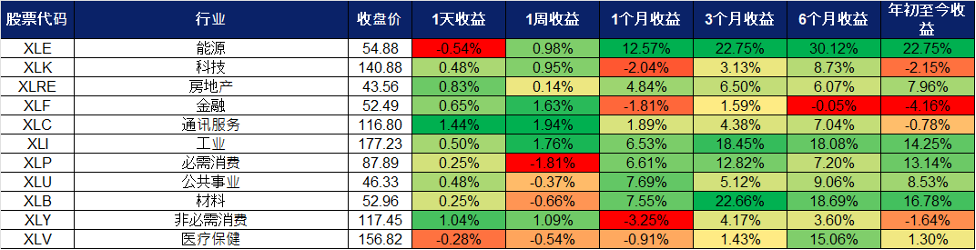

行业板块表现 | 新加坡 | 香港股 | 美国 | 交易龙虎榜

美国

香港

买入

高加珠宝(TAKA SP)

重申买入

吉宝数据中心信托(KDCREIT SP)

| 买入价:0.200 目标价: 0.230 止损价:0.185 |

| 借助创纪录的黄金需求实现多元化收益增长 |

| 关键见解 |

- 零售扩展和强劲的黄金需求推动收入增长。高加珠宝正在受益于新加坡创纪录的黄金需求和更高的黄金价格,2026年上半年收入同比激增44.3%,达到1.199亿美元,主要受更强的零售销售、门店扩张和交易量增加的推动。面对价格波动和地缘政治不确定性,当地消费者继续积累黄金,高加的扩展门店网络和稳定的品牌定位支持尽管产品组合和运营成本的压力,仍能维持市场份额的增长。

- 金融服务和展览部门增强收益韧性。除了零售业务,高加的金融服务和批发/展览部门提供了多元化增长,2026年上半年,典当收入同比上升60.2%,展览收入同比增长42.0%。尽管黄金价格上升增加了营运资金需求和短期借款,但严格的成本管理和改善的运营表现使集团在2026财年能够维持盈利能力和现金流动能。

| 买入价:2.22 目标价: 2.50 止损价:2.08 |

| AI基础设施驱动的收益复利型资产 |

| 关键见解 |

- AI资本开支周期持续收紧数据中心资产供需,数据中心业主仍享有由稀缺性支撑的定价权。行业数据显示,全球数据中心面临多年期供不应求格局,且瓶颈正从物理空间转向电力供应限制。仲量联行(JLL)近期引用的预测指出,2026至2030年全球数据中心容量将新增97吉瓦(GW),相当于行业总容量翻倍;其中亚太区(APAC)容量将从32GW增至57GW(2030年)。

- 母公司飞轮效应叠加DPU(每单位分派)增厚型资产注入,构成核心估值重估引擎。管理人明确通过超大规模(hyperscale)收购加速扩张,并指引将有显著的非有机增长——已披露约11亿美元收购项目,包括东京数据中心3号(Tokyo Data Centre 3)及吉宝数据中心新加坡资产的剩余权益;其中吉宝DC新加坡3号与4号的剩余股权交易预计将于2026年第一季度完成。

买入

合众科技(2525 HK)

重申买入

华虹半导体有限公司(1347 HK)

| 买入价:210 目标价:240 止损价:195 |

| 扩展自主和机器人智能的“眼睛” |

| 关键见解 |

- 汽车规模推动成本领先。合众科技正在利用中国电动车和高级驾驶辅助系统市场快速普及的激光雷达,以实现年产400万个单位,强化其成本领先地位,并在全球自主驾驶渗透率上升时受益。随着多个原始设备制造商的设计成功、数百万单位的ATX传感器订单以及扩展的机器人出租车合作伙伴关系,合众科技正在成为全球追求更高水平自主驾驶的重要供应商。

- 机器人扩展开启下一个增长阶段。除了汽车领域,合众科技还在机器人和具身人工智能需求上获得红利,在高调的人形机器人展示后,消费者和行业对此表现出强烈兴趣,同时在物流和移动领域的应用不断增加。与Grab的独家东南亚合作伙伴关系加速了区域商业化,使合众科技能够受益于激光雷达成为各行业自主机器人的基础设施。

| 买入价:94 目标价:120 止损价:81 |

| 成熟制程定价权回归,但短期指引或引发震荡后重估 |

| 关键见解 |

- 中国本土化加速叠加AI外溢效应,使成熟制程需求紧俏程度超预期。中国本土半导体供应链仍处建设阶段,本地设计公司正提前拉动产能需求;同时,AI驱动的存储芯片紧缺亦在产业链其他环节形成次级供应约束。中芯国际虽正扩产以应对强劲需求,但也提示折旧上升带来的毛利率压力——此信号对整个中国晶圆代工行业具参考意义。

- 平均售价(ASP)与产品结构才是真实利润率杠杆,而非单纯依赖出货量。管理层明确将2025财年毛利率扩张归因于ASP提升与成本优化,并强调在独立式非易失性存储器(standalone NVM)及电源管理等特色工艺平台表现强劲。关键宏观利好在于:存储需求高涨正收紧整体晶圆代工产能分配,从而边际上改善成熟逻辑芯片的定价能力。

买入

Ondas Inc.(ONDS US)

重申买入

Teekay Tankers Ltd.(TNK US)

| 买入价:10.4 目标价: 12.0 止损价:9.6 |

| 利用全球安全顺风 |

| 关键见解 |

- 反无人机解决方案捕获数十亿美元基础设施市场。Ondas正在迅速扩展的反无人机市场中作为一个区别化的参与者,利用其Sentrycs网络覆盖射频技术和Iron Drone Raider™拦截系统,为敏感的民用环境提供合法、非干扰的无人机减缓措施。与德国国家警察和一家主要北约国家机场客户的近期部署验证了其现实世界的应用,同时进入手持反无人机市场(预计五年市场总值约为98亿美元)以及不断增长的欧洲基础设施保护需求,为Ondas在机场、边界和关键基础设施领域应对日益上升的无人机相关安全威胁做好了准备。

- 自主防御生态系统助力增长。预计全球军事无人机市场将在2024年从约150亿美元增长至2030年后的300亿至470亿美元,Ondas的综合产品组合,与加速的国防现代化和人工智能驱动的战场需求保持一致。随着各国在有争议的环境中增加对自主化、网络化和韧性系统的采购,Ondas的系统化方法巩固了其在更广泛无人机价值链中的地位,并提升了来自国防和国土安全计划的长期收入可见性。

| 买入价:71.0 目标价: 80.0 止损价:66.5 |

| 受益于强劲的现货价格和地缘政治贸易干扰 |

| 关键见解 |

- 污油轮运费创三年新高,推动收益增长。最近,油轮市场出现上涨,波罗的海交易所污油轮指数达到三年高点1,743点,反映了船只供应紧张和原油流动量增加。Teekay Tankers 直接受益于这一强劲势头,其第四季度的现货运费平均为苏伊士型油轮53,500美元/天,阿芙拉型/LR2油轮为43,600美元/天,在2026年第一季度分别进一步上升至56,900美元/天和51,400美元/天(约占已预订天数的65%)。随着2025财年GAAP净收入为3.512亿美元,以及现货市场的持续强劲势头,Teekay Tankers 在中型原油市场中仍然高度受益于持续的运价强劲。

- 地缘政治干扰和制裁提升合规船队需求。随着地缘政治紧张局势加剧、美国制裁更加严格和原油贸易流向改变,吨英里需求增加,货物逐渐从“黑暗船队”转向像Teekay这样的合规经营者。通过霍尔木兹海峡的全球石油供应约占20%,并且干扰风险加大,石油贸易效率低下支持了中型油轮的利用率和定价。加上2026年全球石油需求预计增长1.1百万桶/日,以及非OPEC供应的持续扩展,公司有望在地缘政治波动加剧的情况下受益于结构性坚挺的油轮基本面。

Trading Dashboard Update: No changes to the trading dashboard.