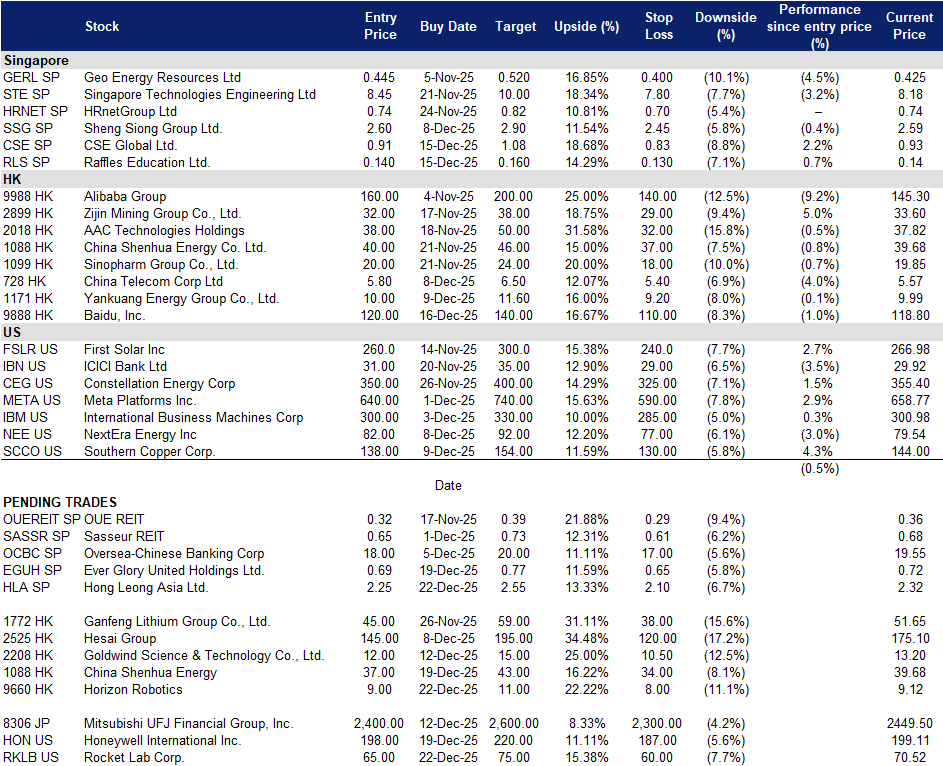

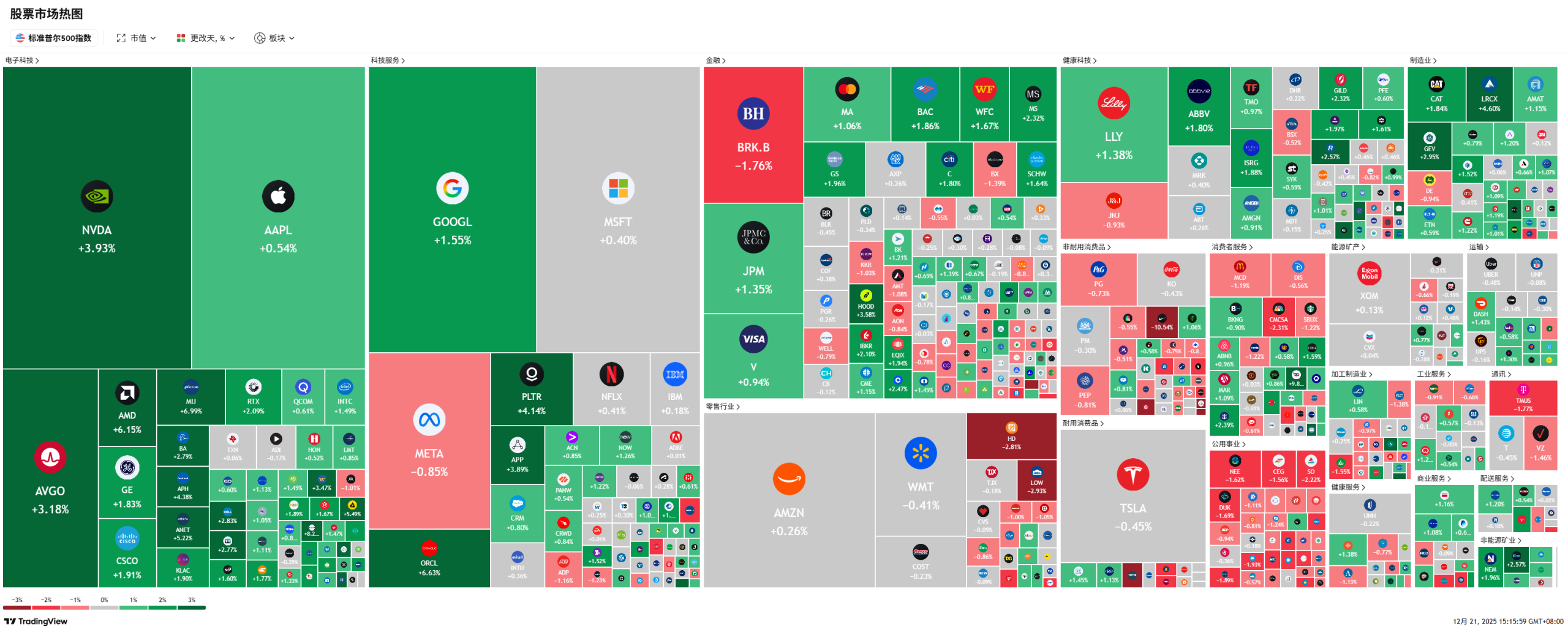

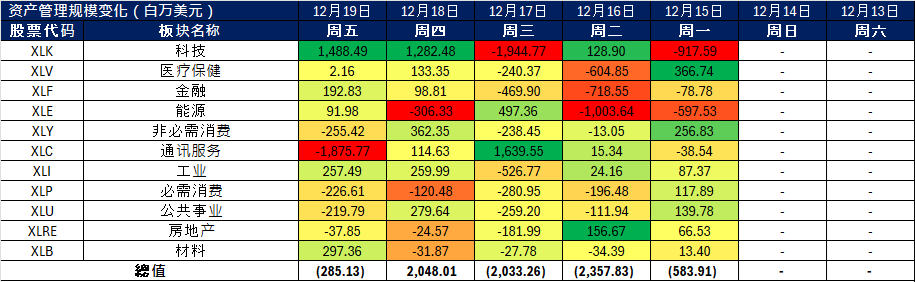

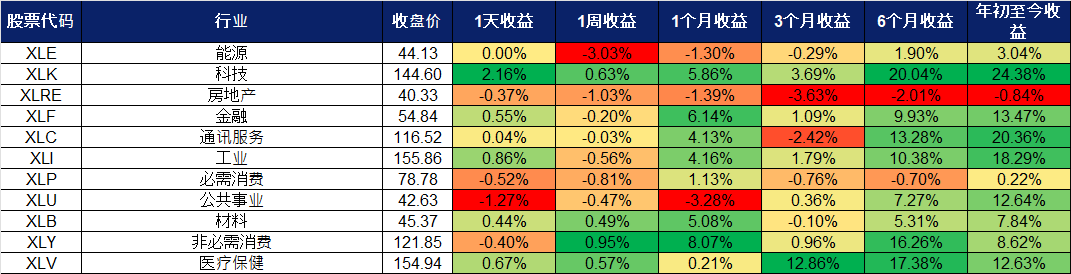

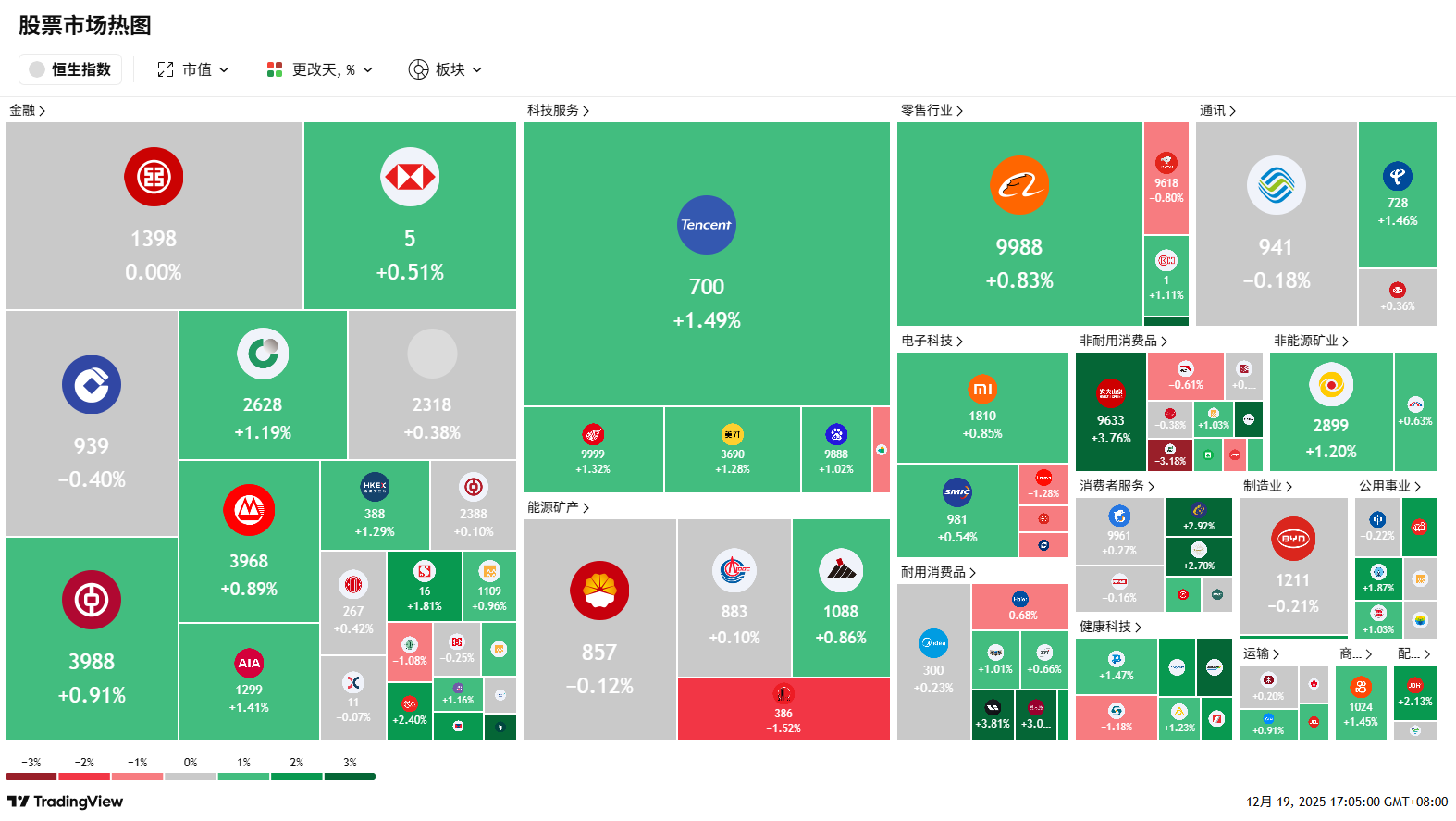

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

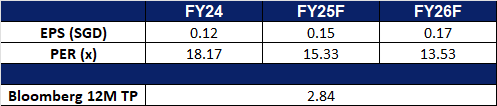

丰隆亚洲有限公司(HLA SP):双引擎周期回升、现金实力强劲、东盟扩张跑道清晰

- 买入:买入价:2.25,目标价:2.55,止损价:2.10

- 丰隆亚洲有限公司是新加坡丰隆集团旗下的工贸业务平台,管理业务组合涵盖柴油发动机、建筑材料供应链、硬质塑料包装、空调系统,以及酒店与房地产开发。

- 建筑周期持续活跃;中国重卡需求重回加速。新加坡建屋发展局(BCA)预计2025年建筑业需求达470–530亿新元,2026–2029年项目管道保持健康;马来西亚建筑业亦将于2025年迎来上行拐点,受益于公共工程及数据中心建设提速。中国方面,重型卡车销量已连续多月实现同比正增长(10–11月数据),政策持续推动大规模设备更新及专项债支持的基建投资。该环境利好建筑材料销量及玉柴(Yuchai)OEM订单,支撑2026年双业务板块增长。

- 双支柱均具多重催化剂。HLA于2025年上半年末持有净现金7.49亿新元,自由现金流3.37亿新元,并将中期股息翻倍至每股2.0分。玉柴于2025年7月派发每股0.53美元股息,强化上游现金回流集团。充裕资金支持新加坡工厂升级、马来西亚产能扩张,以及东盟动力总成领域选择性增长,且无需依赖股权融资。

- 房地产业务提供额外上行弹性。新加坡方面,裕廊港商品混凝土(RMC)生态体系及榜鹅添摩(Punggol Timor)新增搅拌产能,将助力预拌混凝土业务在建屋局(HDB)与基建项目招标放量中提升市占率。动力总成方面,东盟本地化持续推进——泰国K08发动机已投产,越南合作协定落地;玉柴新能源路线图(混动、电驱桥、氢燃料)亦为卡车电动化趋势下的单车价值量提供保障。

- 2025年上半年业绩回顾。营收28.289亿新元(+25.7% YoY);净利润1.212亿新元(+30.9% YoY);股东应占利润(PATMI)5,600万新元(+13.1% YoY);每股收益7.49分;中期股息2.0分。分部表现:动力总成解决方案销量250,396台(+29.9% YoY),营收25.087亿新元(+30.8%),税后利润(PAT)9,680万新元(+56.4%);建筑材料营收3.102亿新元(−3.5%),税后利润3,740万新元(−10.7%),主因新加坡预拌混凝土销量受产能过渡影响,部分被预制构件增长及马来西亚业务改善所抵消。。

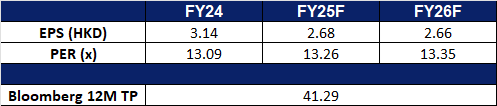

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

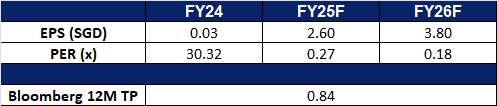

恒荣集团(EGUH SP):通过战略收购建立规模

- 重申买入:买入价:0.69,目标价:0.77,止损价:0.65

- 恒荣集团作为一家控股公司运营。公司通过其子公司提供机械和电气工程服务,服务客户主要在新加坡。

- 从细分承包商到综合平台。 恒荣集团(EGU)通过两次战略收购(消防工程公司(Fire-Guard Engineering)(2024年2月)和古兹里工程(Guthrie Engineering, GE)(2025年7月))从一家中型机械和电气承包商转变为一家多元化工程集团。古兹里交易代表了一个重要的里程碑,增加了3.12亿新元的订单,并获得了先前无法接触的大型项目。合并后的实体现在具备了竞争新加坡最大基础设施招标所需的技术深度、许可广度和业绩记录。

- 基础设施超级周期提供多年的可见性。 预计新加坡的建筑需求在2025年将达到470亿至530亿新元,受到包括樟宜机场第五航站楼、跨岛线、医院开发以及2025-2027年计划推出的55,000个BTO(建造和转让计划)项目等大型项目的推动。恒荣集团的订单主要来自公共部门,与这一政策导向的管道直接对接。自古兹里交易后,当前订单已超过5亿新元,管理层目标在年底前达到约7亿新元,收入可见性延续到2027-2028财年。

- 物业选择性增加上行空间。 该集团持有两个合资开发项目的少数股权,一个是在第14区的住宅合资企业,另一个是在Mandai的工业项目。尽管目前这些项目仍然不是核心业务(占2024财年收入的不到5%),但随着项目的变现,它们提供了选择价值。管理层已经表示出对选择性物业投资的兴趣,利用机械和电气专业知识开发综合项目的机会。

- 2025年上半年业绩回顾。 2025年上半年收入为2860万新元,同比下降11%,而2024年上半年为3210万新元。这反映了2024年第四季度大型合同的自然完成周期,而新获得的合同尚未带来收入。毛利润为530万新元,净利润达到466万新元。毛利率为18.7%,低于去年同期的20.9%,后者得益于高利润率老旧项目的末期完成,而2025年上半年则有较大比例的新获得合同以更紧的价格进行投标。

- 我们有基本面覆盖,给予“买入”推荐,目标价为1.20新元。请在此阅读完整报告。

- 市场共识

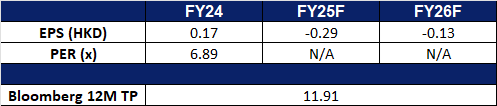

地平线机器人(9660 HK):L3政策节奏加快,Journey 6放量,新融资支撑下一阶段扩张

- 买入:买入价:9,目标价:11,止损价:8

- 地平线机器人有限公司提供技术服务,专注于开发高级驾驶辅助系统(ADAS)、自动驾驶解决方案等,面向乘用车市场;服务范围覆盖香港地区。

- 政策推动L3及城市NOA(导航辅助驾驶)落地,单车价值量提升。监管机构正扩大L3试点范围并提高技术标准,生态合作伙伴加速集结:地平线宣布与博世深化辅助驾驶合作;其HSD城市领航系统已确定由奇瑞实现量产;行业调研亦显示2025年上半年中国NOA渗透率持续上升。该趋势将推动芯片与软件单车搭载价值于2026年显著提升。

- 营收加速拐点显现,收入结构向产品倾斜,现金充裕。产品解决方案收入达7.778亿元人民币,同比增长250%,主因Journey 6芯片出货量扩大;集团毛利达10.240亿元人民币(+38.6% YoY),毛利率65.4%,虽较2024年上半年79.0%有所回落,系高毛利授权服务占比下降、产品收入占比提升所致;调整后运营亏损为11.113亿元人民币,反映公司在云端平台及研发端持续投入。另据行业追踪数据,2025年上半年Journey系列芯片出货量达198万片。

- 估值弹性与扩张跑道:新融资补充弹药,OEM项目管道清晰。地平线于2025年9月通过港股供股配售募集约8.21亿美元,用于研发及新业务拓展,增强在数据闭环、实车测试及下一代平台上的灵活性;持续的城市NOA路线图推进及与主流OEM的合作定点,确保2026年可见订单漏斗维持高位。

- 2025年上半年业绩回顾。总收入15.668亿元人民币(+67.6% YoY);其中汽车解决方案15.163亿元人民币——产品解决方案7.778亿元人民币(+250% YoY),授权及服务7.385亿元人民币(+6.9% YoY);毛利10.240亿元人民币(+38.6% YoY),毛利率65.4%(2024年上半年为79.0%);调整后运营亏损11.113亿元人民币;现金及等价物161亿元人民币。

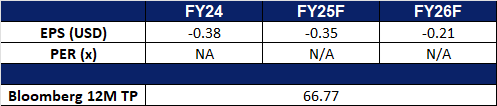

- 市场共识

(Source: Bloomberg)

中国神华能源(1088 HK):冬季需求、政策储备与高现金回报支撑股价

- 重申买入:买入价:37,目标价:43,止损价:34

- 中国神华能源股份有限公司从事煤炭产品的开采与销售,产品包括褐煤、烟煤、无烟煤、炼焦煤及其他相关产品;同时运营发电、铁路运输及其他业务。

- 电力保供溢价。中国正进入冬季用电高峰,政策明确保障煤炭供应充足。国家发改委已正式建立煤炭产能储备制度及长期购售电协议(PPA),确保煤电基本利用小时数,强化煤炭稳定消纳。2023年全国原煤产量达创纪录的46.6亿吨,冬季储备持续推进;政策要求电厂维持最低库存,防范供应短缺。该政策环境为神华一体化产业链提供高确定性需求支撑。

- 上半年偏弱后,现金回报构成坚实支撑。2025年上半年收入为1,381.09亿元人民币,对比2024年上半年1,691.21亿元人民币;归属于股东净利润为267.06亿元人民币,对比上年同期313.56亿元人民币。董事会建议派发中期股息每股0.98元人民币,合计约194.71亿元人民币,约占2025年上半年IFRS净利润的73%;H股派息日为2025年12月24日。即使煤价回归常态水平,该高比例分红仍有力支撑股权价值,并缓冲下行风险。

- 一体化护城河与协同扩张期权性。铁路–港口–电力一体化持续提升运营韧性。11月数据显示,铁路周转量同比增长4%,港口吞吐量小幅上升,尽管煤炭销量下降,凸显系统调节灵活性。同时,神华正评估一项涵盖煤炭、电力、港口、航运及贸易的关联资产收购方案,若落地执行,有望进一步提升一体化协同效应与规模优势。

- 2025年上半年业绩回顾。收入1,381亿元人民币,同比下降18%(主因煤价及航运量下降);销售成本944亿元人民币,同比下降21%(采购煤价及运输成本下降);归属于股东净利润267亿元人民币,同比下降15%;中期股息每股0.98元人民币,约占2025年上半年IFRS净利润的73%;H股派息日为2025年12月24日。

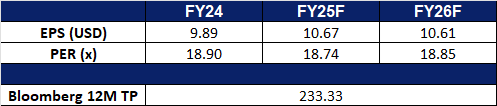

- 市场共识

(Source: Bloomberg)

Rocket Lab Corp. (RKLB US): 垂直整合的太空平台与中子催化剂

- 买入:买入价:65, 目标价:75, 止损价:60

- Rocket Lab Corporation 作为一家太空公司运营。公司为商业、民用和国防市场提供、设计和制造卫星、子系统和航天器部件。Rocket Lab 服务全球客户。

- 创纪录的收入和未完成订单增长。Rocket Lab 在2025年第三季度报告了创纪录的季度收入为1.5508亿美金,同比增加48%,GAAP毛利率达到历史高位的37%,这得益于发射服务和太空系统的增长。公司在本季度还获得了17个专属的电子火箭发射合同,预计在2025年超过20次总发射,突显出强劲的客户需求和扩大的未完成订单。

- 战略性并购和流动性状况支持国家安全和货物增长。在第三季度,Rocket Lab 完成了对电光和红外传感器制造商 Geost 的收购,并推进了德国激光通信目标 Mynaric 的重组,扩展了公司对美国国家安全客户的端到端能力。公司在季度末拥有超过10亿美金的流动性,强化了其资产负债表,以追求与下一代国防太空计划一致的进一步并购。

- 中子火箭的发展扩展了市场和长期增长潜力。Rocket Lab 正式启用了发射复合体3,这是中型可重复使用火箭 Neutron 的测试和发射基地,计划于2026年第一季度发射,使公司能够进入超越小型发射服务的更大载荷、星座和国防任务。如果成功实施,中子火箭将显著扩展公司的总可服务市场,并提升长期增长和估值潜力,随着太空基础设施市场的持续扩张。

- 2025年第三季度业绩。公司第三季度收入同比增长48%,达到1.5508亿美金,超出预期336万美金。其GAAP每股收益为-0.03美金,超出预期0.07美金。在第三季度完成了四次发射,任务成功率达到100%,并仍在朝着年底超过20次发射的目标前进。对于第四季度,公司预计收入将在1.7亿到1.8亿美金之间,同时太空系统和发射收入均将同比增长,调整后的EBITDA损失在2300万到2900万美金之间。对于全年,公司预计收入将在5.921亿到6.021亿美金之间,GAAP毛利率为34.1%到34.7%。

- 市场共识

(Source: Bloomberg)

Honeywell International Ltd(HON US):即将进行的航空航天技术分拆

- 重申买入:买入价:198, 目标价:220, 止损价:187

- Honeywell International Ltd. 是一家全球性的技术和制造公司。公司提供航空航天产品和服务、商业建筑的控制、传感和安全技术、安全和生产力解决方案、特种化学品、先进材料、精炼和石油化工的工艺技术,以及节能产品和解决方案。

- 航空航天和太空的增长由高利润、稳定的收入驱动。 Honeywell的航空航天技术部门在第三季度实现了两位数的有机销售增长,主要受到商业售后、国防和太空领域的支持,其订单与发货比率为1.2倍,表明需求持续。关键任务的航空电子设备、控制系统和太空系统受益于长期生命周期平台和经常性售后收入。管理层预计第四季度销售增长将达到两位数,全年增长将达到低双位数,这得益于原始设备制造商(OEM)的改善产出和强劲的售后动力。

- 国防和太空领域的曝光受到全球预算和发射活动结构性提高的支持。 全球国防支出将在2026年继续上升,为Honeywell的国防、太空和发射支持技术提供了强劲的需求背景。北约的国防支出预计将达到2.42万亿欧元,而美国已批准9010亿美元的2026财年国防预算。在亚洲,日本计划创纪录的9万亿日元(约580亿美元)国防预算,包括用于远程导弹、高超音速武器、下一代战斗机、无人机和与太空相关的国防系统的支出;台湾打算将国防支出提高至9495亿新台币(占GDP的3.32%);韩国计划将国防预算增加8.2%,达到66.3万亿韩元。这些趋势支撑了Honeywell的航空电子设备、推进控制、导航和太空基础设施解决方案的持续需求。

- 2026年下半年航空航天分拆创造估值重估催化剂。 Honeywell计划在2026年下半年分拆其航空航天部门,创造一家更清晰的纯航空航天和太空公司,具有更高的利润率、更强的订单可见性,以及对长期国防和太空项目的更大曝光。此次分拆预计将通过提高透明度和潜在的倍数扩张为股东创造价值,因为投资者重新评估这一独立的航空航天平台。

- 2025年第三季度业绩。 Honeywell的收入同比增长7.2%,达到104亿美元,超过预期2.4亿美元。其非GAAP每股收益为2.82美元,超出预期0.25美元。有机销售增长6%,四个业务部门的订单同比增长22%。截至第三季度,其未完成订单达到创纪录的391亿美元。对于第四季度,公司预计销售额在101亿至103亿美元之间,调整后的每股收益在2.52至2.62美元之间。在Solstice分拆后的全年,预计销售额在407亿至409亿美元之间,调整后的每股收益为10.6至10.7美元,自由现金流为52亿至56亿美元。

- 市场共识

Trading Dashboard Update: No Changes to Trading Dashboard.