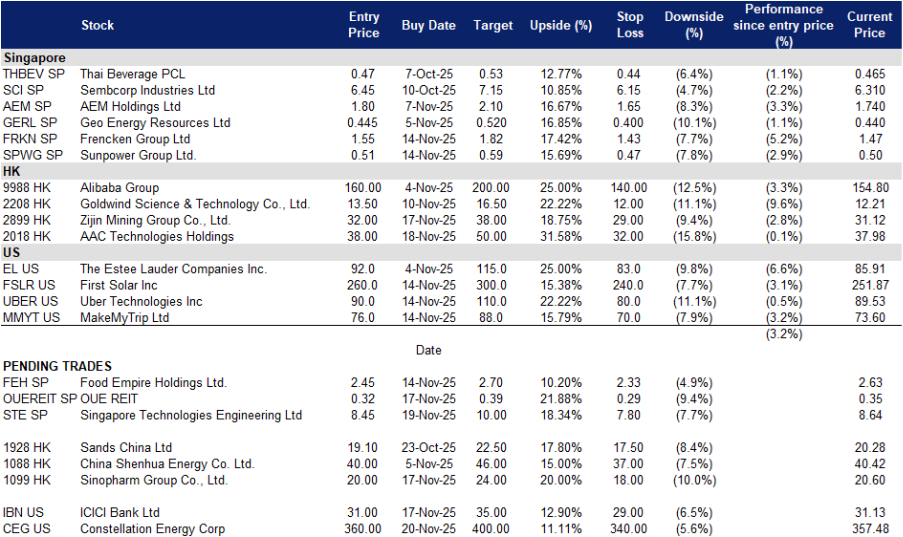

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

新加坡科技工程有限公司(STE SP):订单创历史新高,多年期股息提升,航空周期顺风强劲

- 重申买入:买入价:8.45,目标价:10.00,止损价:7.80

- 新加坡科技工程有限公司(ST Engineering)是一家全球性科技、国防与工程集团,依托技术与创新,通过其在航空航天、智慧城市、国防及公共安全等多元业务组合,为全球客户提供解决方案,持续改善生活并应对复杂挑战。

- 订单储备达历史高位,中标率强劲。2025年前九个月收入为91亿新元,同比增长9%;年内迄今已斩获140亿新元新合约,截至2025年9月30日订单储备达创纪录的326亿新元。其中约28亿新元已排期于2025年第四季度交付,为2026年三大业务板块(航空航天、国防与公共安全、城市解决方案与卫星通信)的持续增长提供高度可见性支撑。

- 商用航空复苏延续盈利上行周期。2025年前九个月航空航天板块收入同比增长11%,主要受益于发动机维修(MRO)及短舱业务强劲表现,部分抵消了定期全面检修(PTF)业务下滑的影响。行业数据显示,全球客运需求持续增长、机队规模扩张背景下MRO产能仍趋紧张,有利于公司提升维修量及业务结构(mix),强化其全球MRO网络竞争力。

- 股息计划与资产组合优化提升总回报。董事会已宣派2025财年第三季中期股息每股4.0分;并指引全年终期股息为每股6.0分,另拟派特别股息5.0分(待股东大会批准),合计2025财年预计派息达每股23.0分。年内资产剥离回笼现金5.94亿新元,税后收益达2.58亿新元,为公司提供充足财务弹性——既可支持战略增长与去杠杆,亦能持续回馈股东。自2026财年起,常规股息将按年度净利润增幅的三分之一进行动态上调。

- 2025财年上半年业绩回顾。收入59.2亿新元(同比+7.2%);EBITDA为8.71亿新元(同比+10.8%);EBIT为6.02亿新元(同比+15.2%);净利润4.03亿新元(同比+19.7%)。分板块收入增速:商用航空航天+5%,国防与公共安全+12%,城市解决方案与卫星通信+0.3%;截至2025年6月30日订单储备为312亿新元。

- 市场共识

(Source: Bloomberg)

OUE房地产投资信托(OUEREIT SP):融资成本下降 + 新加坡办公室韧性;酒店业在更高的RevPAR下保持稳定

- 重申买入:买入价:0.32,目标价:0.39,止损价:0.29

- OUE房地产投资信托(OUE REIT)提供房地产投资服务。公司主要投资于用于零售、酒店和办公室的收入产生房产,以金融和商业中心以及房地产相关资产为主。OUE REIT服务于新加坡和中国市场。

- 办公室业务作为支柱,保持高入住率和积极的租金调整。2025年第三季度,新加坡办公室的承租入住率为97.4%,租金调整增长5.6%。平均租金为每平方英尺10.91新元,A级CBD基准为每平方英尺12.20新元,续约仍有空间。2025年第三季度,同类商业收入增长4.2%,净营收(NPI)增长3.8%,得益于早前的高租金租赁。

- 费用的利好在损益表和资产负债表中显现。2025年第三季度,财务费用同比下降19.7%,降至2160万新元,平均债务成本降低至4.1%。该房地产信托以830亿新元的资金重新融资了OUE Bayfront,包括一笔6亿新元的绿色贷款,发行了150亿新元的7年期绿色票据,利率为2.75%,到期时间为2032年,绿色融资占总债务的85.1%。如果全面部署Lippo Plaza的收益, pro forma杠杆比率可降至37.7%,目前仅有16%的债务将在2026年到期。

- 酒店和乌节路零售业务为周期性收益带来增长,而不扰乱现金流。2025年第三季度酒店每间可用房收入(RevPAR)为279新元(新加坡希尔顿293新元,樟宜皇冠假日酒店251新元),尽管F1赛事移至10月份。文华精品店的租金调整增长9.3%,承租入住率为97.4%。这些市场的多样化收入,与稳定的办公基础,确保了现金流的可预测性。

- 2025年第三季度业绩回顾。收入和净营收(NPI)。收入为7050万新元,同比下降5.8%(同类增长1.2%)。净营收为5700万新元,同比下降5.6%(同类增长2.0%)。同年同比头条下降反映了2024年上海资产剥离的影响;新加坡资产在同类上有所增长。财务费用为2160万新元,同比下降19.7%。每单位净资产值为0.57新元。

- 市场共识

(Source: Bloomberg)

阿里巴巴集团控股有限公司(9988 HK):通义千问消费端应用上线驱动AI飞轮,云业务增速回升,中国商业稳健

- 重申买入:买入价:160,目标价:200,止损价:140

- 阿里巴巴集团控股有限公司为一家控股公司,通过其子公司提供互联网基础设施、电子商务、在线金融、零售及互联网内容服务,覆盖全球市场;同时提供数字媒体、娱乐、物流及云计算解决方案。

- 通义千问(Qwen)App于11月17日正式上线,首日流量激增,构建起AI用户获取的顶层漏斗。该免费消费级应用已同步登陆iOS、Android、网页及PC端。媒体与数据监测显示,上线首日用户访问量极高,部分时段出现服务短暂延迟,反映其快速普及。该App定位为通义千问3(Qwen3)大模型的核心交互界面,并作为“智能体”(agentic)功能的分发通道,可深度联动淘宝、高德地图及阿里云业务场景,为后续通过订阅、广告、电商转化及增量云使用实现变现拓宽用户基础。

- 云业务增长重拾加速势头,AI需求扩张叠加资本开支获资金保障。2025财年第二季度(截至6月),云智能集团收入同比增长26%;其中AI相关产品收入连续第八个季度实现三位数增长。公司亦通过发行32亿美元零息可转债募集资金,专项用于扩建数据中心及AI基础设施,强化未来数年大模型训练与推理的算力储备,显著提升2026年前云业务收入可见性及经营杠杆改善预期。

- 中国商业板块持续企稳,阿里国际数字商业(AIDC)亏损收窄。2025财年第二季度收入为2477亿元人民币,同比增长2%;若剔除高鑫零售(Sun Art)与银泰(Intime)影响,同店口径增速达10%。中国商业客户管理收入(CMR)同比增长10%,受益于货币化率(take-rate)提升;AIDC收入同比增长19%,单位经济效益改善推动亏损持续收窄。下一份财报将于2025年11月25日发布,投资者将重点关注CMR持续韧性、AIDC盈亏平衡路径进展,以及通义千问早期用户活跃数据。

- 2026财年第一季度业绩回顾。收入2476.52亿元人民币(同比+2%);调整后EBITA为388.44亿元人民币(同比−14%,主因淘宝闪购业务投入增加);云业务收入333.98亿元人民币(同比+26%),AI产品收入连续第八个季度实现三位数增长;非公认会计准则(Non-GAAP)净利润为335.10亿元人民币(同比−18%);自由现金流为−188.15亿元人民币,系云基础设施与即时电商战略投入所致。

- 市场共识

(Source: Bloomberg)

国药集团有限公司(1099 HK):防御性需求及NRDL量的有利因素,价格重设

- 重申买入:买入价:20.0,目标价:24.0,止损价:18.0

- 国药集团有限公司提供医药供应链服务。公司从事制药制造、药品分销、医疗设备营销、物流与配送及其他服务。国药集团在中国境内销售其产品。

- 宏观政策和NRDL机制有利于量的韧性。中国2025年的NRDL周期为史上最具竞争性,超过300种药物寻求新上市,200多种药物待续约。新增的C类通道旨在扩大高价值疗法的可及性。NRDL的纳入通常以价格换取准入,尽管会压缩制造商的平均售价,但却推动了分销商的销量。国药集团凭借其广泛的市场布局,能够在2025年的结果转入到2026年的消费中捕获这一流量。

- 防御性配置在弱市场情绪中往往表现更佳。医疗需求是非选择性的。在过去的经济放缓中,包括医疗在内的防御性行业显示出更强的相对表现和较低的风险系数。随着全球风险偏好向防御性资产旋转,医疗行业重新成为领先的投资领域。在不稳定的中国市场环境中,国药集团的销量关联模型和股息支持提供了下行保护。

- 基本面稳定,尽管面临价格压力。2025年前九个月数据显示,收入为4315亿人民币,同比下降2.5%;归属于股东的净利润为53.1亿人民币,同比增长0.5%。成本控制和运营效率抵消了部分来自采购和报销的价格压力。资产负债表规模和多样化的支付者组合为通过NRDL和VBP周期提供了现金流的可见性。

- 2025年前九个月业绩回顾。收入4315亿人民币(同比下降2.5%)。营业利润108.7亿人民币。净利润81亿元,其中归属于股东的净利润为53.1亿人民币(同比增长0.5%)。随着NRDL和医院采购周期的推进,营运资本通过应收账款和存货的扩展而增加。

- 市场共识

(Source: Bloomberg)

Constellation Energy Corp. (CEG US):扩大清洁基载能力以满足需求

- 买入:买入价:360, 目标价:400, 止损价:340

- Constellation Energy Corporation 生产无碳能源和可持续解决方案。该公司生成和分配核能、水能、风能和太阳能解决方案。Constellation Energy 为美国的家庭、机构客户、公共部门、社区聚合体和企业提供服务。

- 与超大规模企业签署里程碑式的长期购电协议。Constellation Energy 与科技公司签署了有史以来最大的两个长期核能电力购买协议。Meta 签署了一项为期20年的协议,涵盖克林顿核电站全部1.121 GW的产能,协议将于2027年6月开始生效,而微软则签署了一项为期20年的采购协议,关联于Constellation重启的“三里岛1号机组”,更名为“Crane Clean Energy Center”。随着超大规模企业已经投入多年的资本支出用于千兆级AI数据中心,这些电力购买协议有效地预售未来产出,并反映出额外的清洁基载能力不是可选的,而是支持基于AI负荷增长的预定需求。

- 联邦贷款支持加速核能重启。美国能源部已批准为CEG提供10亿美元的贷款,以重启三里岛1号反应堆。该贷款降低了资本成本并降低了调试风险,使CEG能够在2027年至2028年早期上线约835 MW的无碳基载电力。由于许多地区电网由于AI建设接近容量限制,该重启直接解决了额外可靠电力的需求,以避免本地电网压力并确保可靠性。

- 受益于强大的监管支持。Constellation 是美国最大的无碳核能生产商,拥有超过21 GW的发电能力。核能享有强大的联邦和州支持,包括IRA 45U生产税收抵免、州ZEC计划和扩展的DOE贷款组合。鉴于扩展电网容量需要数年时间,核能能够提供可扩展的零碳高容量因子的发电能力,使CEG在满足不可避免的超大规模负荷增长中处于核心位置。

- 2025年第三季度业绩。Constellation Energy 实现了0.3%的年度收入增长,达到65.7亿美元,超出市场预期2000万美元。调整后的每股收益为3.04美元,未达到预期0.08美元。对于全年,公司将调整后的每股收益指导区间缩小至9.05至9.45美元,而之前的预期为8.90至9.60美元。

- 市场共识

(Source: Bloomberg)

印度工业信贷银行(IBN US):在强劲的宏观趋势中保持持续增长的定位

- 重申买入:买入价:31, 目标价:35, 止损价:29

- 印度工业信贷银行有限公司作为一家银行运营。该银行提供储蓄账户、贷款、借记卡、信用卡、保险、投资、抵押贷款和网上银行服务。印度工业信贷银行在全球范围内为客户提供服务。

- 稳定的宏观背景支持长期银行需求。印度仍然是全球增速最快的主要经济体之一,穆迪和印度央行预计到2027年GDP将保持6.5%的增长,这得益于强劲的基础设施投资、税收驱动的消费刺激和通胀放缓。最近对家庭必需品和消费品的增值税减免预计将提振消费者支出和信贷需求,帮助抵消美国对印度出口的关税拖累。印度工业信贷银行将直接受益于改善的国内流动性、上升的消费和零售、中小企业及贸易融资领域不断扩大的信贷需求。

- 印度央行的流动性宽松和政策支持增强了印度工业信贷银行的放贷能力。印度储备银行放宽流动性覆盖率要求,释放了大量资本回流至银行系统,使整个行业流动性提高了约600个基点。加上预计在12月将进一步降息25个基点的情况下,货币环境支持贷款增长在2026财年加速。

- 稳健的财务表现。印度工业信贷银行继续保持强劲的基本面:存款同比增长7.7%,国内贷款同比上升10.6%,第二季度净收入同比增长5.2%,超过预期。净利息收入增长7.4%,而利差压缩仍然可控,并预计保持在合理范围内,这要归功于印度央行降低了存款准备金率。资产质量持续改善,不良贷款率下降至1.58%,拨备同比减少26%,即便在波动的国库收入中也支持了盈利韧性。资本充足率保持强健,资本充足率为16.55%,核心一级资本比率为15.94%,为增长提供了充足的缓冲。

- 关税逆风的潜在缓解。印度的出口行业受到美国50%的关税制度的压力,但最近华盛顿与新德里的讨论显示出可能的关税降低迹象。印度内阁批准的一项51亿美元的出口支持方案直接惠及贸易相关的借款人,并使印度工业信贷银行能够在出口商稳定的情况下捕捉到更高的营运资本需求。随着外部不确定性减弱和国内政策支持的扩展,印度工业信贷银行有望从改善的出口融资活动和日益增长的国内消费中获益。

- 2026年第二季度业绩。印度工业信贷银行的收入同比增长2.21%,达33.1亿美元,超出市场共识预期5527万美元。每股收益为0.39美元,超出预期0.03美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: No changes to the trading dashboard.