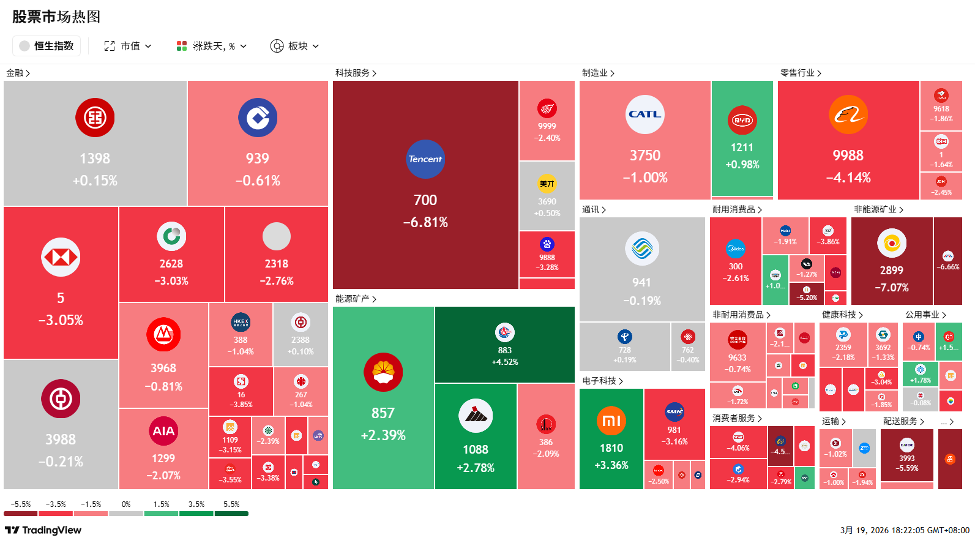

行业板块表现 | 新加坡 | 香港股 | 美国 | 交易龙虎榜

美国

香港

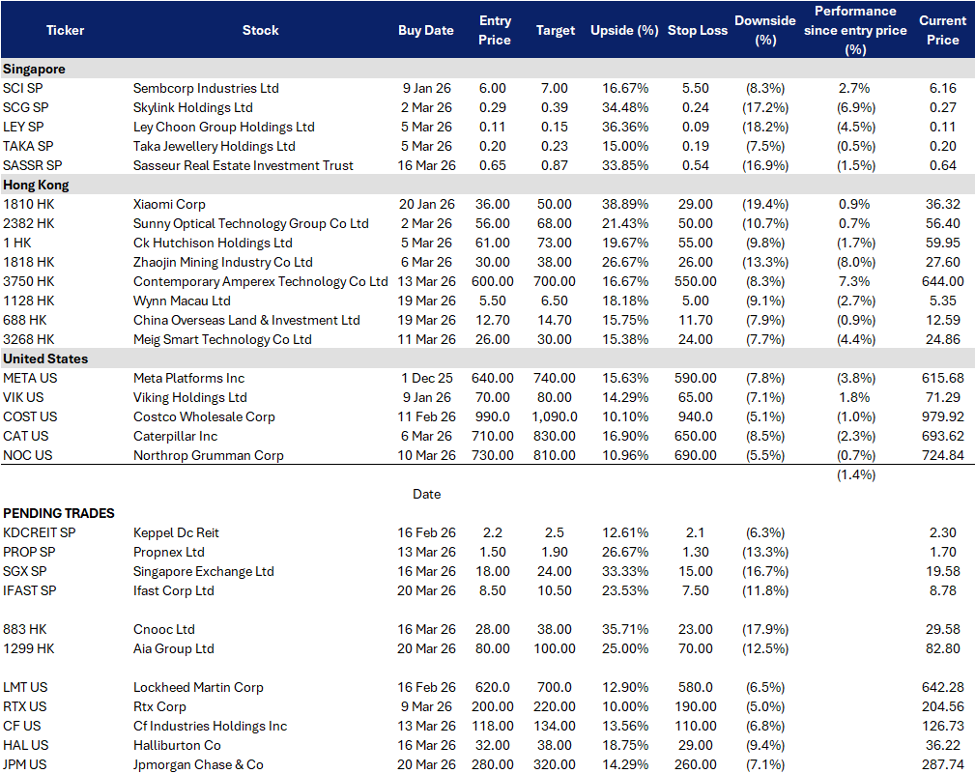

买入

iFAST Corporation Ltd(IFAST SP)

| 买入价:8.5 目标价: 10.5 止损价:7.5 |

| 经常性资产管理规模(AUA)复利增长、银行板块扭亏为盈、平台规模效应回归 |

| 关键见解 |

- 经常性费用收入动能重回上行轨道,AUA与资金流加速增长。核心驱动力来自高质量风险资产市场环境改善及平台市场份额提升。管理层指出,2025财年盈利增长主要由核心财富管理平台及香港ePension业务推动,印证其以AUA和客户活跃度为基础的经常性收入模式具备良好可扩展性。

- 银行业务拐点构成估值重估关键杠杆,而非仅是新增业务线。iFAST Global Bank在2025财年首次实现全年盈利,税前利润达311万新元(2024财年为亏损)。这一转变意义重大——过去市场因担忧银行业务拖累整体表现而给予集团“ conglomerate discount”(多元化折价);如今,银行板块建立可持续盈利路径,有望压缩估值折价,并在不同市场周期中提供更强的估值支撑。

重申买入

新加坡交易所有限公司(SGX SP)

| 买入价:18 目标价: 24 止损价:15 |

| 受监管的风险对冲平台、新产品加速落地、股息复利增长 |

| 关键见解 |

- 波动率变现能力增强,亚洲市场正为对冲工具支付溢价。面对地缘政治推升的债市波动,SGX正积极推出新型风险管理产品。据路透社报道,SGX计划在未来数周内推出亚洲主权债券期货,明确回应机构对利率风险对冲的迫切需求。此举契合其多资产战略逻辑:当利率、外汇或大宗商品波动加剧时,衍生品与清算业务的估值通常比现货股票更快重估。

- 加密永续合约提供受监管的期权性,且规避零售合规风险。SGX已于2025年11月24日推出比特币与以太坊永续期货,仅面向认可投资者、专业投资者及机构客户。实践中,当BTC价格上涨叠加波动率上升时,往往提前引发对冲、基差交易及永续合约资金流。作为具备中央清算基础设施的持牌交易所,SGX可在不涉足零售市场的前提下,捕获增量交易量与清算收入。尽管目前对整体盈利贡献有限,但在风险偏好回升的市场环境中,该业务已成为可信的叙事杠杆。

买入

友邦保险控股有限公司(1299 HK)

| 买入价:80 目标价:100 止损价:70 |

| 泛亚领先寿险与健康险集团,核心市场包括香港、中国内地、泰国、新加坡及其他亚洲地区 |

| 关键见解 |

- 亚洲保障型保险周期再度重估,AIA新业务创历史新高。公司2025年实现创纪录的新业务价值(VONB)55.16亿美元(+15% YoY),营运内含价值回报率(ROEV)达15.8%,内含价值(EV)权益增至797亿美元,每股EV按实际汇率计同比增长14%。宏观环境持续有利:亚洲地区保障型及健康险渗透率仍低,叠加利率与风险偏好趋于稳定,支撑AIA核心市场的储蓄型与保障型保险需求。

- 资本回报成为可信的估值重估工具,超越单纯股息故事。在公布创纪录VONB的同时,AIA宣布启动17亿美元股份回购,并将末期股息上调至每股144.08港仙(此前为130.98港仙)。此举意义重大——历史表明,当管理层将强劲增长与明确资本回报相结合时,AIA股价往往获得重估;即使中国宏观环境波动,此类举措亦能有效夯实股价底部支撑。

重申买入

中国海洋石油有限公司(883 HK)

| 买入价:28 目标价:38 止损价:23 |

| 油价波动Beta敞口叠加产量增长、项目节奏稳健及高股息支撑 |

| 关键见解 |

- 油价波动重估,上游现金流率先反应。原油市场重回高波动区间——据路透社报道,布伦特油价已回升至约100美元/桶,近期涨幅主要受中东供应中断及霍尔木兹海峡紧张局势推动;高盛亦上调短期油价预期及尾部风险情景。国际能源署(IEA)2026年3月报告指出,重大供应扰动已显著影响市场,并将2026年全球需求增速下调至同比+64万桶/日,同时强调地缘冲突持续时间与宏观经济的敏感性。在此环境下,具备低成本优势且产量可见性强的上游企业,往往因现金流与分红能力而率先获得估值重估。

- 稳健的项目推进节奏与储量接替构成核心差异化优势。中海油持续保持新发现与项目投产的稳定节奏:近期在渤海宣布“秦皇岛29-6”亿吨级油田发现,为2019年以来渤海连续第7个同类规模发现;另据路透社2025年12月报道,南海一 offshore 项目已正式投产。这些进展不仅支撑未来产量增长,也有助于维持具竞争力的单位成本结构,从而增强穿越周期的股息支付确定性。

买入

摩根大通(JPM US)

| 买入价:280 目标价: 320 止损价:260 |

| 利率稳定支撑净息差弹性 |

| 关键见解 |

- 利率稳定应维持净息差稳健。美联储在3月18日将利率维持在3.50%–3.75%,并仍示意今年仅会降息一次,同时将2026年个人消费支出(PCE)通胀预测上调至2.7%,并因伊朗战争与油价不确定性保持谨慎立场。这对摩根大通很重要,因为更慢的降息路径降低了利润率再次下行的风险;管理层已预计剔除市场业务后的2026年净利息收入约为950亿美元,而第四季度净利息收入上升7%至251亿美元,表明净息差应可保持相对稳定。

- 即使利率不下行,支付业务和市场份额增长也能带来增长。摩根大通并不单靠降息,其交易业务依然强劲,并持续通过支付和商务卡深化基于费用的增长,包括与万事达卡在欧洲推出的新虚拟卡。这为摩根大通在利率长期偏高的情形下提供了另一个盈利杠杆,而其在卡片、国库服务、优质经纪和投行等领域的规模有助于在利率走平的环境中捍卫回报。

重申买入

哈里伯顿公司(HAL US)

| 买入价:32 目标价: 38 止损价:29 |

| 国际业务利润率稳健对冲北美价格压力,自由现金流与回购支撑回报 |

| 关键见解 |

- 全球上游资本开支表现优于北美市场。当前油田服务(OFS)行业呈现明显分化:北美市场高度依赖完井强度与服务定价,波动性较大;而国际市场受多年期开发项目支撑,支出节奏更为稳定。哈里伯顿第四季度财报及分部利润率数据再次印证,东半球业务持续发挥“压舱石”作用,在北美面临定价承压与作业节奏放缓的背景下,有效缓冲整体业绩波动。

- 北美价格边际改善将快速转化为盈利弹性。市场看空观点认为美国压裂服务竞争激烈,持续压制利润率;但看多逻辑在于,即便服务价格或完井活动出现小幅拐点,凭借公司高运营杠杆,也将迅速传导至综合利润率提升。这一变量是推动股价从“高现金收益型资产”向“周期重估标的”切换的关键催化剂。

TAKE PROFIT

- China Nuclear Energy Technology Corp Ltd (611 HK) at HK$0.50

ADD

- Wynn Macau Ltd (1128 HK) at HK$5.50

- China Overseas Land & Investment Ltd (688 HK) at HK$12.70

- Meig Smart Technology Co Ltd (3268 HK) at HK$26.0

CUT

- Galaxy Entertainment Group Ltd (27 HK) at HK$36