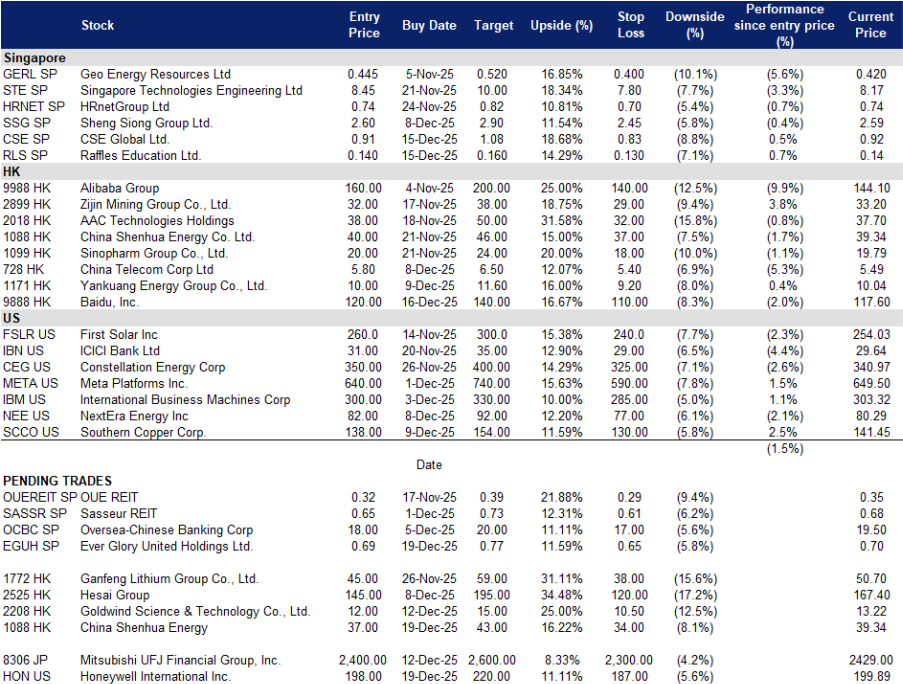

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

恒荣集团(EGUH SP):通过战略收购建立规模

- 买入:买入价:0.69,目标价:0.77,止损价:0.65

- 恒荣集团作为一家控股公司运营。公司通过其子公司提供机械和电气工程服务,服务客户主要在新加坡。

- 从细分承包商到综合平台。 恒荣集团(EGU)通过两次战略收购(消防工程公司(Fire-Guard Engineering)(2024年2月)和古兹里工程(Guthrie Engineering, GE)(2025年7月))从一家中型机械和电气承包商转变为一家多元化工程集团。古兹里交易代表了一个重要的里程碑,增加了3.12亿新元的订单,并获得了先前无法接触的大型项目。合并后的实体现在具备了竞争新加坡最大基础设施招标所需的技术深度、许可广度和业绩记录。

- 基础设施超级周期提供多年的可见性。 预计新加坡的建筑需求在2025年将达到470亿至530亿新元,受到包括樟宜机场第五航站楼、跨岛线、医院开发以及2025-2027年计划推出的55,000个BTO(建造和转让计划)项目等大型项目的推动。恒荣集团的订单主要来自公共部门,与这一政策导向的管道直接对接。自古兹里交易后,当前订单已超过5亿新元,管理层目标在年底前达到约7亿新元,收入可见性延续到2027-2028财年。

- 物业选择性增加上行空间。 该集团持有两个合资开发项目的少数股权,一个是在第14区的住宅合资企业,另一个是在Mandai的工业项目。尽管目前这些项目仍然不是核心业务(占2024财年收入的不到5%),但随着项目的变现,它们提供了选择价值。管理层已经表示出对选择性物业投资的兴趣,利用机械和电气专业知识开发综合项目的机会。

- 2025年上半年业绩回顾。 2025年上半年收入为2860万新元,同比下降11%,而2024年上半年为3210万新元。这反映了2024年第四季度大型合同的自然完成周期,而新获得的合同尚未带来收入。毛利润为530万新元,净利润达到466万新元。毛利率为18.7%,低于去年同期的20.9%,后者得益于高利润率老旧项目的末期完成,而2025年上半年则有较大比例的新获得合同以更紧的价格进行投标。

- 我们有基本面覆盖,给予“买入”推荐,目标价为1.20新元。请在此阅读完整报告。

- 市场共识

(Source: Bloomberg)

莱佛士教育(RLS SP):正处于多年期经营转型关键阶段

- 重申买入:买入价:0.14,目标价:0.16,止损价:0.13

- 莱佛士教育提供职业与技术教育培训项目及课程,涵盖时装设计、视觉传达、多媒体设计、室内设计、设计管理、市场营销及工商管理等领域。

- 循环转变助力公用事业和数据中心的重金投入。公用事业正逐步进入核心教育领域的正常化阶段,单位经济性更加稳健。莱佛士教育在2022至2025财年间学生注册人数稳定在22,000以上,2025财年约4,800学生的减少主要是由于战略网络的合理化,而非需求减弱。集团转向更高价值的课程,学生平均学费从2023财年的3700新元以下提升至2025财年的5000新元以上,这有助于抵消注册人数的下降。运营指标仍然健康:课程费用与人员成本保持在1.8倍以上,同时,人员支出同比增长13.7%——远高于典型薪资增长——表明积极扩张员工人数以支持增长。

- 精化地理重心:扩大东盟市场,减少对中国的依赖。东盟课程费用收入从2021财年的3010万新元增长至2025财年的4690万新元,得益于其K12和高等教育项目的强劲需求,包括在柔佛的丽丰美国学校的500名学生。相比之下,北亚收入从5460万新元降至4060万新元,因集团故意通过校区合理化和退出低利润业务来缩减在中国的足迹。这一战略性重组使丽丰教育更专注于东盟结构性高增长的私立教育市场。

- 资产负债表修复进展显著,杠杆率降低与利息成本下降。盈利能力一直受到薄弱的利息保障的限制,但随着全球利率下降和集团积极去杠杆化,环境正在向有利方向转变。关键举措包括变现低收益的核心和非核心资产——在11月26日宣布拟出售万博学院,以及在12月1日宣布拟以1.218亿新元出售51 Merchant Road——以偿还主要的有担保贷款,同时将约1550万新元的内部融资转换为股权。随着最近股价的激增,可转换债券实际上变成了股权;持有者被激励进行转换,因为他们有机会将初始投资翻倍。除了可转换债券外,预计通过继续出售资产和债转股的方式进一步修复资产负债表,共同为集团创造一个结构性较低的利息负担和更可持续的资本结构。

- 2025财年业绩回顾。2025财年收入较上年下降0.7%,降至1117万新元(2024财年为1125万新元)。归属于股东的利润从亏损1930万新元提升至770万新元。2025财年的基本每股收益为0.55新元。

- 我们有基本面覆盖,给予“买入”推荐,目标价为0.34新元。请在此阅读完整报告。

(Source: Bloomberg)

中国神华能源(1088 HK):冬季需求、政策储备与高现金回报支撑股价

- 买入:买入价:37,目标价:43,止损价:34

- 中国神华能源股份有限公司从事煤炭产品的开采与销售,产品包括褐煤、烟煤、无烟煤、炼焦煤及其他相关产品;同时运营发电、铁路运输及其他业务。

- 电力保供溢价。中国正进入冬季用电高峰,政策明确保障煤炭供应充足。国家发改委已正式建立煤炭产能储备制度及长期购售电协议(PPA),确保煤电基本利用小时数,强化煤炭稳定消纳。2023年全国原煤产量达创纪录的46.6亿吨,冬季储备持续推进;政策要求电厂维持最低库存,防范供应短缺。该政策环境为神华一体化产业链提供高确定性需求支撑。

- 上半年偏弱后,现金回报构成坚实支撑。2025年上半年收入为1,381.09亿元人民币,对比2024年上半年1,691.21亿元人民币;归属于股东净利润为267.06亿元人民币,对比上年同期313.56亿元人民币。董事会建议派发中期股息每股0.98元人民币,合计约194.71亿元人民币,约占2025年上半年IFRS净利润的73%;H股派息日为2025年12月24日。即使煤价回归常态水平,该高比例分红仍有力支撑股权价值,并缓冲下行风险。

- 一体化护城河与协同扩张期权性。铁路–港口–电力一体化持续提升运营韧性。11月数据显示,铁路周转量同比增长4%,港口吞吐量小幅上升,尽管煤炭销量下降,凸显系统调节灵活性。同时,神华正评估一项涵盖煤炭、电力、港口、航运及贸易的关联资产收购方案,若落地执行,有望进一步提升一体化协同效应与规模优势。

- 2025年上半年业绩回顾。收入1,381亿元人民币,同比下降18%(主因煤价及航运量下降);销售成本944亿元人民币,同比下降21%(采购煤价及运输成本下降);归属于股东净利润267亿元人民币,同比下降15%;中期股息每股0.98元人民币,约占2025年上半年IFRS净利润的73%;H股派息日为2025年12月24日。

- 市场共识

(Source: Bloomberg)

百度公司(9888 HK):AI政策东风强化,广告业务企稳,芯片分拆带来估值期权性

- 重申买入:买入价:120,目标价:140,止损价:110

- 百度公司运营中国领先的互联网搜索引擎,提供算法搜索、企业搜索、新闻、音乐(MP3)、图片搜索、语音助手、在线云存储及地图导航等服务,客户覆盖全球。

- AI与内需政策发力,行业环境持续改善。北京明确2026年将延续积极财政与适度宽松货币政策,以提振消费与数字基建投资;地方层面,如上海推出的“AI算力券” 及企业补贴计划,显著降低AI技术采纳门槛;国产AI芯片亦被纳入政府采购清单,加速算力自主可控进程。该政策组合拳为百度AI云及大模型商业化落地(尤其政企市场)提供坚实支撑,利好2026年AI业务能见度提升。

- 广告周期仍处低位,但AI引擎加速放量。2025年第三季度总收入为312亿元人民币,同比下降7%;其中在线营销收入153亿元人民币(−18% YoY),延续行业性调整;但AI相关业务显著提速:AI云收入达62亿元人民币(+21% YoY);管理层披露“AI驱动业务”(含文心大模型API、智能云解决方案、行业垂类应用等)收入同比增速超50%,季度规模约100亿元人民币。集团当季净亏损110亿元人民币,主因资产减值计提;但运营指标显示收入结构正持续向AI倾斜——模型调用量、订阅制收入及客户黏性均稳步提升。

- 昆仑芯分拆 + Apollo生态拓展,打开多重价值释放路径。百度确认正评估旗下AI芯片子公司昆仑芯(Kunlunxin) 的分拆上市可行性——此前一轮融资估值约210亿元人民币;其芯片路线图包括新一代M100/M300芯片,且已建成3万卡规模的 “昆仑集群” ,专用于大模型训练。与此同时,Apollo自动驾驶业务稳步推进:多地Robotaxi试点扩容、数据闭环能力增强,进一步强化 “车路云”协同飞轮。潜在的股权剥离(carve-out)及生态里程碑(如芯片量产交付、Robotaxi商业化收费)有望显著重估非广告资产价值,缓解市场对传统广告依赖的担忧。

- 2025年第三季度业绩回顾。集团总收入312亿元人民币(−7% YoY);在线营销收入153亿元人民币(−18% YoY);AI云收入62亿元人民币(+21% YoY);AI驱动业务收入约100亿元人民币(同比+>50%);净亏损110亿元人民币(主要为非现金资产减值)。

- 市场共识

(Source: Bloomberg)

Honeywell International Ltd(HON US):即将进行的航空航天技术分拆

- 买入:买入价:198, 目标价:220, 止损价:187

- Honeywell International Ltd. 是一家全球性的技术和制造公司。公司提供航空航天产品和服务、商业建筑的控制、传感和安全技术、安全和生产力解决方案、特种化学品、先进材料、精炼和石油化工的工艺技术,以及节能产品和解决方案。

- 航空航天和太空的增长由高利润、稳定的收入驱动。 Honeywell的航空航天技术部门在第三季度实现了两位数的有机销售增长,主要受到商业售后、国防和太空领域的支持,其订单与发货比率为1.2倍,表明需求持续。关键任务的航空电子设备、控制系统和太空系统受益于长期生命周期平台和经常性售后收入。管理层预计第四季度销售增长将达到两位数,全年增长将达到低双位数,这得益于原始设备制造商(OEM)的改善产出和强劲的售后动力。

- 国防和太空领域的曝光受到全球预算和发射活动结构性提高的支持。 全球国防支出将在2026年继续上升,为Honeywell的国防、太空和发射支持技术提供了强劲的需求背景。北约的国防支出预计将达到2.42万亿欧元,而美国已批准9010亿美元的2026财年国防预算。在亚洲,日本计划创纪录的9万亿日元(约580亿美元)国防预算,包括用于远程导弹、高超音速武器、下一代战斗机、无人机和与太空相关的国防系统的支出;台湾打算将国防支出提高至9495亿新台币(占GDP的3.32%);韩国计划将国防预算增加8.2%,达到66.3万亿韩元。这些趋势支撑了Honeywell的航空电子设备、推进控制、导航和太空基础设施解决方案的持续需求。

- 2026年下半年航空航天分拆创造估值重估催化剂。 Honeywell计划在2026年下半年分拆其航空航天部门,创造一家更清晰的纯航空航天和太空公司,具有更高的利润率、更强的订单可见性,以及对长期国防和太空项目的更大曝光。此次分拆预计将通过提高透明度和潜在的倍数扩张为股东创造价值,因为投资者重新评估这一独立的航空航天平台。

- 2025年第三季度业绩。 Honeywell的收入同比增长7.2%,达到104亿美元,超过预期2.4亿美元。其非GAAP每股收益为2.82美元,超出预期0.25美元。有机销售增长6%,四个业务部门的订单同比增长22%。截至第三季度,其未完成订单达到创纪录的391亿美元。对于第四季度,公司预计销售额在101亿至103亿美元之间,调整后的每股收益在2.52至2.62美元之间。在Solstice分拆后的全年,预计销售额在407亿至409亿美元之间,调整后的每股收益为10.6至10.7美元,自由现金流为52亿至56亿美元。

- 市场共识

(Source: Bloomberg)

三菱日联金融集团(8306 JP):加息预期与国内需求复苏推动盈利上行

- 重申买入:买入价:2,400, 目标价:2,600, 止损价:2,300

- 三菱日联金融集团(MUFG)是由三菱东京金融集团和UFJ控股合并而成的控股公司。作为一个金融集团,公司提供多种金融和投资服务,包括商业银行、信托银行、国际金融和资产管理服务。

- 日本银行潜在加息至0.75%提升净利息收入。经济学家现在预计日本银行将在12月会议上将利率提高至0.75%,这一举措在经历了数十年的超低利率后,显著扩大了日本银行的净利差。MUFG将最能受益于利率正常化,并因日元升值而进一步增加上行空间,而美国最近的25个基点降息将提升海外利润换算及资产负债表的强度。

- 强劲的国内需求和零售银行的反弹支持盈利动能。日本私营消费的改善和家庭信贷需求的上升持续巩固MUFG的核心零售银行业务。再加上企业贷款的韧性和修正后的利润预测,MUFG上半年的稳健表现以及持续的股票回购强调了盈利稳定和资本回报的良好背景。

- 2025年上半年度业绩。 三菱日联金融集团在上半年的毛利润从上年的2911.8亿日元增加了23.9%,达到了2935.7亿日元。净利润同比增长4.6%,达到1292.9亿日元,之前为1258.1亿日元。对于全年,MUFG提高了净营业利润、净收入和股息预测,预计分别为2250亿日元、2100亿日元和每股74日元。该银行还预计在本年度回购5000亿日元的股份。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Cut loss on Uber Technologies Inc. (UBER US) at US$80.