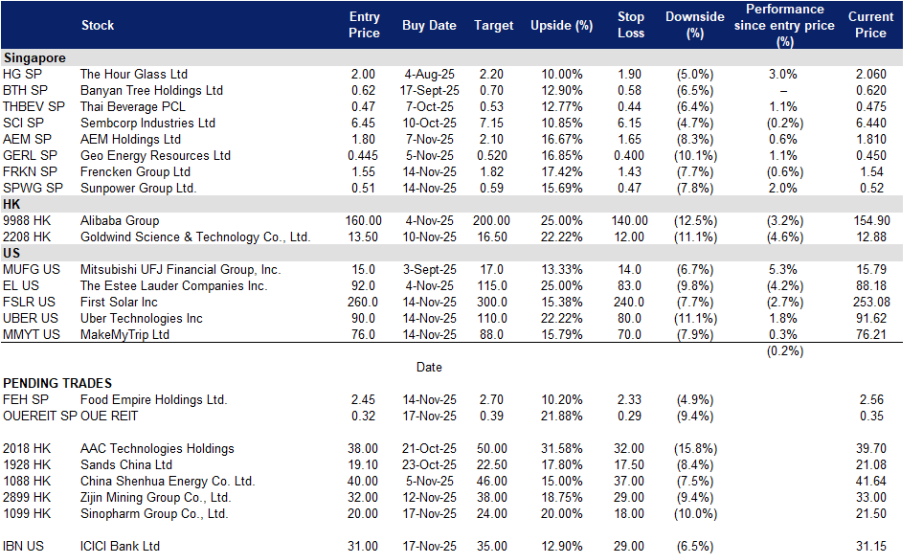

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

OUE房地产投资信托(OUEREIT SP):融资成本下降 + 新加坡办公室韧性;酒店业在更高的RevPAR下保持稳定

- 买入:买入价:0.32,目标价:0.39,止损价:0.29

- OUE房地产投资信托(OUE REIT)提供房地产投资服务。公司主要投资于用于零售、酒店和办公室的收入产生房产,以金融和商业中心以及房地产相关资产为主。OUE REIT服务于新加坡和中国市场。

- 办公室业务作为支柱,保持高入住率和积极的租金调整。2025年第三季度,新加坡办公室的承租入住率为97.4%,租金调整增长5.6%。平均租金为每平方英尺10.91新元,A级CBD基准为每平方英尺12.20新元,续约仍有空间。2025年第三季度,同类商业收入增长4.2%,净营收(NPI)增长3.8%,得益于早前的高租金租赁。

- 费用的利好在损益表和资产负债表中显现。2025年第三季度,财务费用同比下降19.7%,降至2160万新元,平均债务成本降低至4.1%。该房地产信托以830亿新元的资金重新融资了OUE Bayfront,包括一笔6亿新元的绿色贷款,发行了150亿新元的7年期绿色票据,利率为2.75%,到期时间为2032年,绿色融资占总债务的85.1%。如果全面部署Lippo Plaza的收益, pro forma杠杆比率可降至37.7%,目前仅有16%的债务将在2026年到期。

- 酒店和乌节路零售业务为周期性收益带来增长,而不扰乱现金流。2025年第三季度酒店每间可用房收入(RevPAR)为279新元(新加坡希尔顿293新元,樟宜皇冠假日酒店251新元),尽管F1赛事移至10月份。文华精品店的租金调整增长9.3%,承租入住率为97.4%。这些市场的多样化收入,与稳定的办公基础,确保了现金流的可预测性。

- 2025年第三季度业绩回顾。收入和净营收(NPI)。收入为7050万新元,同比下降5.8%(同类增长1.2%)。净营收为5700万新元,同比下降5.6%(同类增长2.0%)。同年同比头条下降反映了2024年上海资产剥离的影响;新加坡资产在同类上有所增长。财务费用为2160万新元,同比下降19.7%。每单位净资产值为0.57新元。

- 市场共识

(Source: Bloomberg)

中圣集团 (SPWG SP):流动性顺风加上补贴收入降低现金流风险;去杠杆支持估值重估

- 重申买入:买入价:0.51,目标价:0.59,止损价:0.47

- 森帕集团有限公司是一家提供能源节约、垃圾转能源和可再生能源项目的一站式解决方案提供商,专注于在中国设计、研发和制造能源节约产品。公司的主要产品包括环境设备制造、EPC集成解决方案项目以及采用BOT/TOT/BOO模式的绿色投资。

- 中国的流动性政策是融资成本和营运资本的短期利好。中国人民银行最新的政策报告承诺保持“适度宽松”的条件、充足的流动性和降低银行负债成本以支持增长。对于有资本支出和应收账款周期的园区公用事业,更容易的信贷传导和较低的社会融资成本改善了再融资条件并缩短了现金转化周期。这一宏观背景应有助于降低森帕的资本成本,因为其正在进行债务置换并启动新项目。

- 生物质补贴的收集已经开始,降低了应收账款风险。森帕于2025年7月28日收到了新泰项目的1.352亿人民币生物质补贴,截至7月31日,仍有1.977亿人民币待付款项(包括新泰和通山)。新泰单位正式列入国家补贴名单,支持进一步支付。从补贴中可见的现金流入有助于释放营运资本,为下半年提供额外的资产负债表舒适度。

- 去杠杆的进展明显,减少了短期再融资压力。2025年上半年流动负债同比减少13.5亿人民币,主要是因此前可转换债券到期偿还,而非流动可转债则反映了四月的增资发行,净筹资为9840万新元,主要用于赎回旧债(9483万新元)。2025年上半年经营现金流为2.515亿人民币。将短期融资转向长期融资,加上更健康的现金生成能力,提高了财务韧性。

- 2025年上半年业绩回顾。收入为16.019亿人民币,同比下降7.8%。归属于股东的利润为1.38亿人民币,同比增长13.2%。集团利润为1.991亿人民币,同比增长0.7%。经营活动净现金流为2.515亿人民币。

- 市场共识

(Source: Bloomberg)

国药集团有限公司(1099 HK):防御性需求及NRDL量的有利因素,价格重设

- 买入:买入价:20.0,目标价:24.0,止损价:18.0

- 国药集团有限公司提供医药供应链服务。公司从事制药制造、药品分销、医疗设备营销、物流与配送及其他服务。国药集团在中国境内销售其产品。

- 宏观政策和NRDL机制有利于量的韧性。中国2025年的NRDL周期为史上最具竞争性,超过300种药物寻求新上市,200多种药物待续约。新增的C类通道旨在扩大高价值疗法的可及性。NRDL的纳入通常以价格换取准入,尽管会压缩制造商的平均售价,但却推动了分销商的销量。国药集团凭借其广泛的市场布局,能够在2025年的结果转入到2026年的消费中捕获这一流量。

- 防御性配置在弱市场情绪中往往表现更佳。医疗需求是非选择性的。在过去的经济放缓中,包括医疗在内的防御性行业显示出更强的相对表现和较低的风险系数。随着全球风险偏好向防御性资产旋转,医疗行业重新成为领先的投资领域。在不稳定的中国市场环境中,国药集团的销量关联模型和股息支持提供了下行保护。

- 基本面稳定,尽管面临价格压力。2025年前九个月数据显示,收入为4315亿人民币,同比下降2.5%;归属于股东的净利润为53.1亿人民币,同比增长0.5%。成本控制和运营效率抵消了部分来自采购和报销的价格压力。资产负债表规模和多样化的支付者组合为通过NRDL和VBP周期提供了现金流的可见性。

- 2025年前九个月业绩回顾。收入4315亿人民币(同比下降2.5%)。营业利润108.7亿人民币。净利润81亿元,其中归属于股东的净利润为53.1亿人民币(同比增长0.5%)。随着NRDL和医院采购周期的推进,营运资本通过应收账款和存货的扩展而增加。

- 市场共识

(Source: Bloomberg)

紫金矿业集团有限公司(2899 HK):铜市场紧张与黄金分拆释放潜力

- 重申买入:买入价:32.0,目标价:38.0,止损价:29.0

- 紫金矿业集团有限公司从事金属矿产资源的勘探与开采业务。公司生产黄金、铜、锌、铁及其他基础金属,此外在国内外进行金属交易和投资业务。

- 黄金超级周期迎来紫金产量上升。2025年10月,黄金价格创下新高(现货指数约为4,382),而第三季度全球需求以价值计算达到1460亿美元(重量1313吨,同比增长3%),受到中央银行购买和投资流的支撑。紫金前九个月的矿产黄金产量增加20%至65吨,黄金作为利润驱动因素的地位增强,随着价格的重新评估。这种价格加量的设置直接支持了2024年和2026年的盈利敏感性。

黄金现货价格

(Source: Bloomberg)

- 宏观背景正在向更紧张的供应和平均销售价格(ASP)稳定转变。中国对采矿许可证的严格执行导致生产暂停,锂碳酸盐期货在8月份迅速反弹。典型案例是宁德时代的宜春运营暂停,这与期货当天约8%的涨幅相吻合,强化了增量供应在边际上收紧的论点。这为2026年价格基础的建立提供支持,并对具有成本和资源深度的综合生产商构成利好。

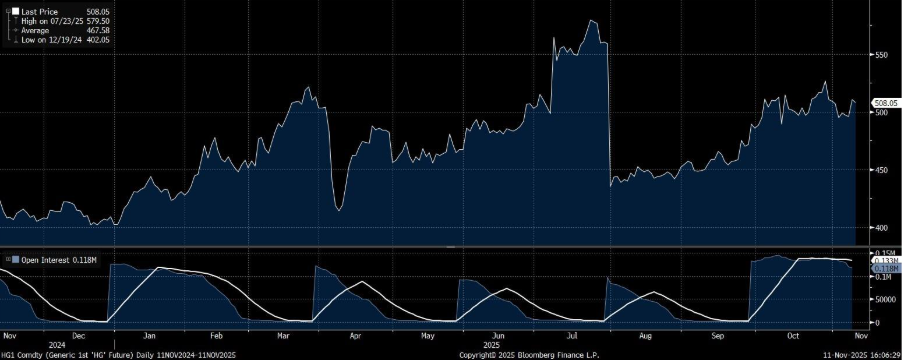

- 铜价到2026年依然紧张;紫金的资产组合杠杆效应显著。供应中断和矿山增长下调使铜价保持坚挺:国际铜研究小组(ICSG)将2025年矿山增长率下调至约1.4%,近期事件(例如格拉斯伯格的不可抗力)使平衡转向赤字风险;截至10月末,现货交易价格在10.6至11.1万美元/吨之间。尽管第三季度因Kamoa洪水而出现下滑,紫金前九个月的矿产铜产量仍增长5%至83万吨,保持了生产水平,从而支持了价格环境。关键的长期资产(Kamoa、Timok/Bor、Yulong)为中期铜的选择性保留提供了保障。

铜现货价格

(Source: Bloomberg)

- 盈利动能与黄金分拆催化估值。第三季度收入为864.9亿人民币;净利润为145.7亿人民币(环比增长11%);前九个月收入为2542亿人民币(增长10%),净利润为378.6亿人民币(增长55%),第三季度矿业毛利率约为61%,整体毛利率约为27%。紫金黄金国际的分拆(定价71.59港元,筹集约287亿港元)增强了黄金的接触并为棕地/绿地项目增加了资本实力;每10股派发中期现金股息2. 2元人民币。这些因素共同推动资本效率并增强现金回报的可见性。

- 2025年第三季度业绩回顾。营业收入为864.89亿人民币(环比下降2.6%);净利润为145.72亿人民币(环比增长11%);矿业毛利率为61.27%;整体毛利率为27.23%。第三季度矿产输出:黄金24吨(环比增长7%),铜260万吨(环比下降6%)。

- 市场共识

(Source: Bloomberg)

印度工业信贷银行(IBN US):在强劲的宏观趋势中保持持续增长的定位

- 买入:买入价:31, 目标价:35, 止损价:29

- 印度工业信贷银行有限公司作为一家银行运营。该银行提供储蓄账户、贷款、借记卡、信用卡、保险、投资、抵押贷款和网上银行服务。印度工业信贷银行在全球范围内为客户提供服务。

- 稳定的宏观背景支持长期银行需求。印度仍然是全球增速最快的主要经济体之一,穆迪和印度央行预计到2027年GDP将保持6.5%的增长,这得益于强劲的基础设施投资、税收驱动的消费刺激和通胀放缓。最近对家庭必需品和消费品的增值税减免预计将提振消费者支出和信贷需求,帮助抵消美国对印度出口的关税拖累。印度工业信贷银行将直接受益于改善的国内流动性、上升的消费和零售、中小企业及贸易融资领域不断扩大的信贷需求。

- 印度央行的流动性宽松和政策支持增强了印度工业信贷银行的放贷能力。印度储备银行放宽流动性覆盖率要求,释放了大量资本回流至银行系统,使整个行业流动性提高了约600个基点。加上预计在12月将进一步降息25个基点的情况下,货币环境支持贷款增长在2026财年加速。

- 稳健的财务表现。印度工业信贷银行继续保持强劲的基本面:存款同比增长7.7%,国内贷款同比上升10.6%,第二季度净收入同比增长5.2%,超过预期。净利息收入增长7.4%,而利差压缩仍然可控,并预计保持在合理范围内,这要归功于印度央行降低了存款准备金率。资产质量持续改善,不良贷款率下降至1.58%,拨备同比减少26%,即便在波动的国库收入中也支持了盈利韧性。资本充足率保持强健,资本充足率为16.55%,核心一级资本比率为15.94%,为增长提供了充足的缓冲。

- 关税逆风的潜在缓解。印度的出口行业受到美国50%的关税制度的压力,但最近华盛顿与新德里的讨论显示出可能的关税降低迹象。印度内阁批准的一项51亿美元的出口支持方案直接惠及贸易相关的借款人,并使印度工业信贷银行能够在出口商稳定的情况下捕捉到更高的营运资本需求。随着外部不确定性减弱和国内政策支持的扩展,印度工业信贷银行有望从改善的出口融资活动和日益增长的国内消费中获益。

- 2026年第二季度业绩。印度工业信贷银行的收入同比增长2.21%,达33.1亿美元,超出市场共识预期5527万美元。每股收益为0.39美元,超出预期0.03美元。

- 市场共识

(Source: Bloomberg)

MakeMyTrip Ltd (MMYT US):多年的旅游上行周期与人工智能驱动的平台扩展

- 重申买入:买入价:75, 目标价:85, 止损价:70

- MakeMyTrip Ltd. 提供互联网旅行服务。该公司运营的网站允许旅行者研究和规划行程,并预订机票、酒店、套餐、火车票、巴士票和租车。MakeMyTrip 还提供旅行保险服务。

- 宏观加速推动旅游消费。预计印度在2027年前将保持6.5%-6.7%的GDP增长,受益于强劲的基础设施投资、坚韧的消费、增值税减免、通货膨胀下降,以及12月可能的印度央行降息。降低汽车、电子产品和日用品的增值税,加上可支配收入的增加和快速扩张的中产阶级,推动了包括旅游在内的自由支出。作为增长最快的大型经济体和亚太地区第二快增长的旅游市场,印度为MakeMyTrip带来了持续的旅行需求增长,涵盖国内和出境市场。

- 出境旅游激增支持增长。印度的出境旅游市场持续加速,预计到2033年将达到617亿美元,年增长率为11%-15%。泰国、阿联酋、新加坡和沙特阿拉伯等目的地正积极通过放宽签证、开通新航线和目标市场营销来吸引印度游客。预计到2027年,印度将成为第五大出境旅游市场,受益于收入增加、空中连接改善以及日益增长的国际休闲偏好。MakeMyTrip在机票、酒店和旅游套餐方面的领先地位使其能够捕捉这一需求,尤其是在国内航空运力低迷的情况下,第二季度的国际增长十分强劲。

- 人工智能驱动的参与增强竞争壁垒。MakeMyTrip的人工智能举措,如Myra对话代理、人工智能驱动的预售机器人和语音代理,显著提升了转化率、规划行为和客户粘性。每天超过25,000次的对话及旅行前90天的重复互动表明其已深度融入前期旅行工作流。人工智能辅助提升了效率、交叉销售和行程个性化,这些仍然是推动公司利润扩张和市场份额持续增长的关键因素。

- 2026年第二季度业绩。MakeMyTrip的收入同比增长8.7%,达2.2934亿美元,低于预期3,291万美元。GAAP每股收益为-0.06美元,低于预期0.25美元。总预订量同比增长8.4%,达到24.473亿美元。在这一季度,公司在国际旅行以及国内旅行的非航段上均实现了强劲增长。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Frencken Group Ltd. (FRKN SP) at S$1.55, Sunpower Group Ltd. (SPWG SP) at S$0.51, Uber Technologies Inc (UBER US) at US$90, MakeMyTrip Ltd (MMYT US) at US$76 and First Solar Inc (FSLR US) at US$260. Cut Hewlett Packard Enterprise Co (HPE US) at US$22.5.