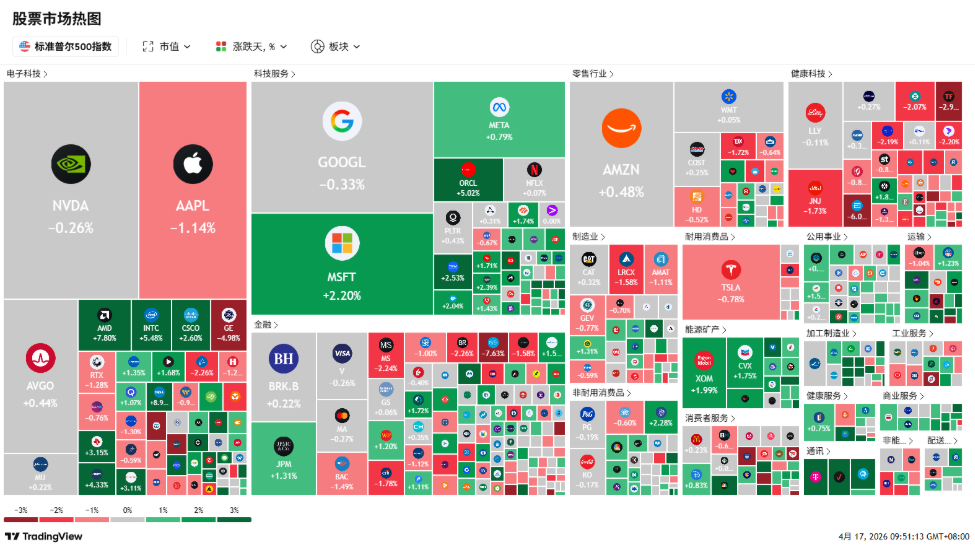

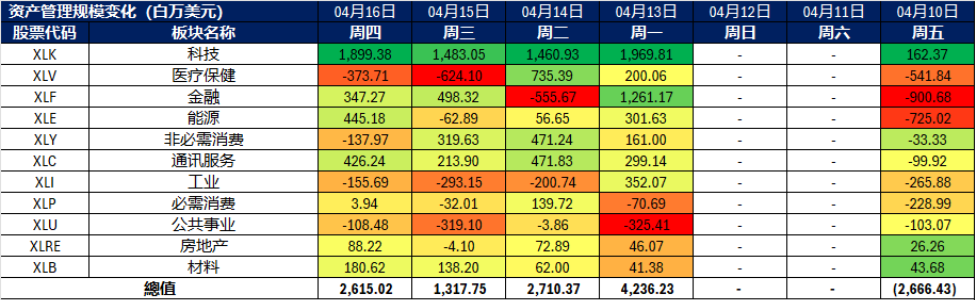

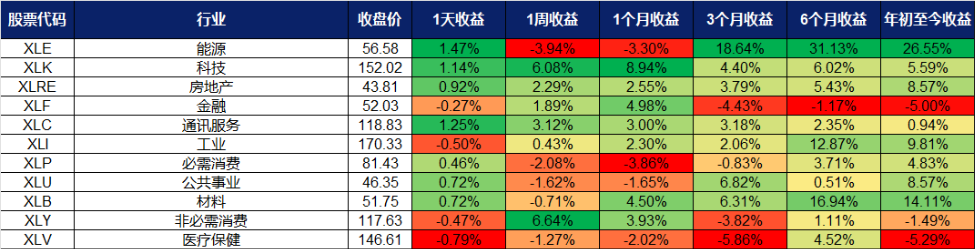

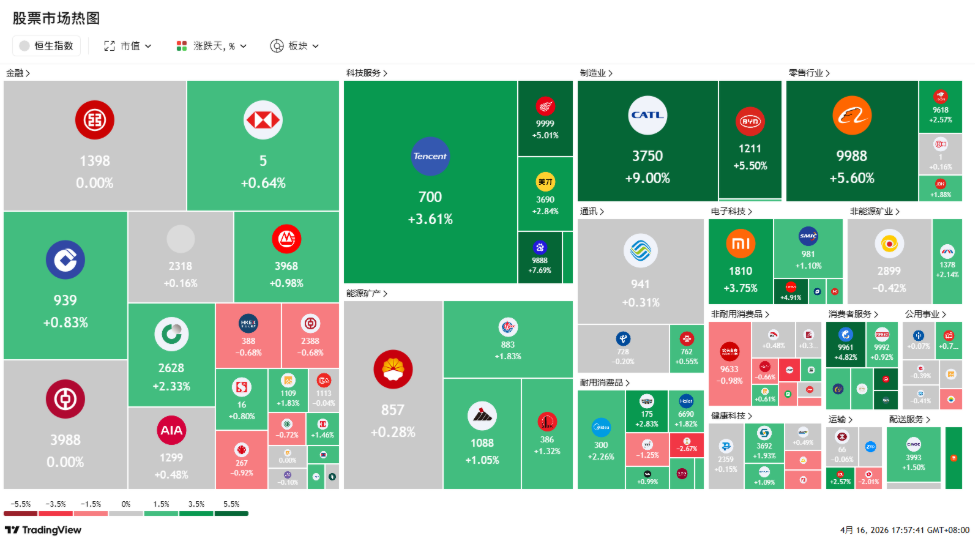

行业板块表现 | 新加坡 | 香港股 | 美国 | 交易龙虎榜

美国

香港

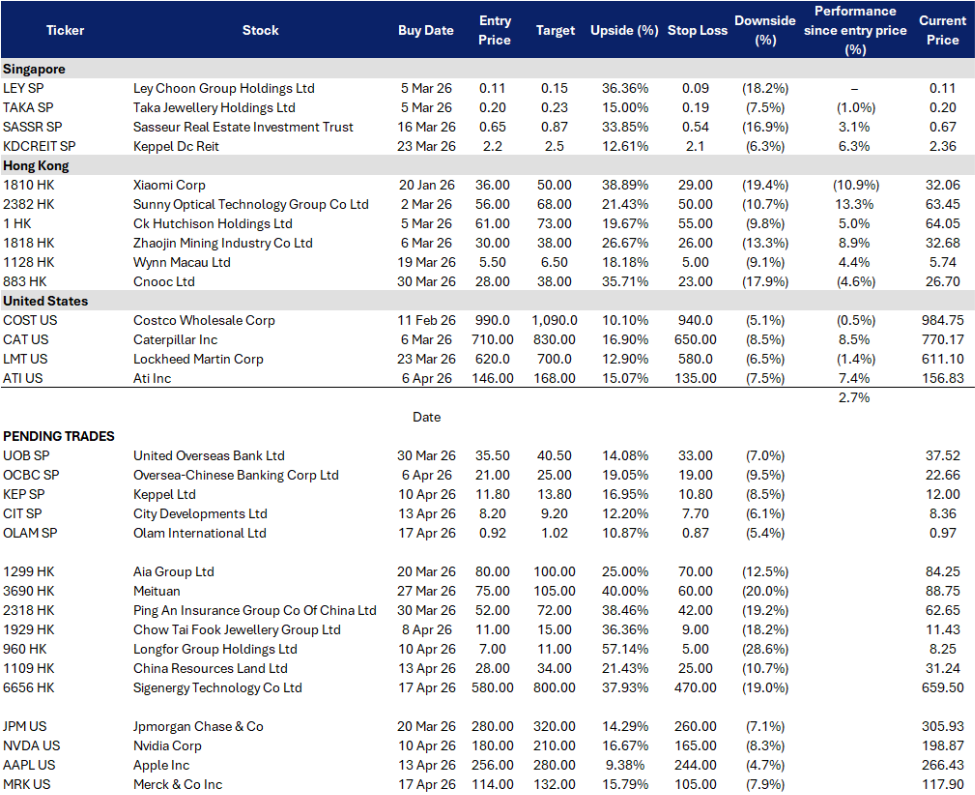

买入

Olam Group Ltd(OLAM SP)C

| 买入价:0.92 目标价: 1.02 止损价:0.87 |

| 重组催化收窄控股公司折价、回购重启、盈利复苏可见 |

| 关键见解 |

- 企业重组已取代商品周期Beta,成为核心价值驱动因素。2025年财报重申更新后的重组计划:清晰分拆业务、逐步货币化“剩余Olam集团”(Remaining Olam Group),并通过特别股息返还现金。其中最大价值释放点在于计划出售所持64.57%的Olam Agri股权,预计可带来约25.8亿美元总现金收益(含第二期看涨/看跌期权机制);同时明确目标将“剩余Olam集团”打造为无债、自给自足的实体。在当前市场仍对控股公司结构给予显著折价的背景下,此路径构成最清晰的短期估值重估叙事。

- 盈利强劲复苏,缓解“价值陷阱”担忧。2025财年股东应占净利润(PATMI)达4.441亿新元(+414% YoY),经调整运营PATMI为5.109亿新元(+136.2%);持续经营业务EBIT同比增长37.9%至13亿新元,而ofi(Olam Food Ingredients)贡献稳定EBIT约11亿新元。这一表现显著提升基本面可信度,标志集团正从“重组故事”转向“可验证的现金流生成”,为估值修复奠定基础。

重申买入

城市发展有限公司(CIT SP)

| 买入价:8.2 目标价: 9.2 止损价:7.7 |

| 资本循环引擎驱动、基建业务盈利具韧性、回购缩股提升每股回报 |

| 关键见解 |

- 盈利重置真实可验证,源于资产变现而非会计调整。CDL 2025财年股东应占净利润(PATMI)达6.297亿新元,较2024财年的2.013亿新元增长近三倍,其中下半年PATMI高达5.385亿新元;全年营收增长9.7%至36亿新元,地产开发收入因新加坡项目贡献增加而同比增长24.1%。此强劲表现显著提升短期盈利可信度,并使股价对新加坡新盘后续变现进展保持高度敏感。

- 资产组合运作正迈向常态化,构成真正估值重估机制。管理层明确强调积极的资产组合管理与资本循环策略,近期案例包括旗下酒店业务以1.435亿美元出售硅谷多户住宅项目。市场通常在CDL的资产变现从“一次性事件”转变为“可重复模式”时给予重估——尤其考虑到其全球酒店及投资物业组合中蕴含的潜在价值尚未完全释放。

买入

华润置地有限公司(1109 HK)

| 买入价:580 目标价:800 止损价:470 |

| 核心逻辑:AI原生光储颠覆者,IPO动能强劲 |

| 关键见解 |

- 政策放松利好整体行业,但信贷资源仍高度分化,央企持续抢占市场份额。据市场报道,中国已实质性终止限制房企杠杆的“三道红线”政策,对地产板块构成宏观支持。然而,当前市场仍面临需求疲软与库存高企压力,银行及资本市场融资保持审慎,资金和项目资源正加速向财务稳健的央企集中。在此环境下,华润置地作为优质国企代表,是表达“结构性胜出”逻辑的清晰标的,优于押注整体地产Beta。

- 股息回报具可信度,在行业波动中提供坚实收益支撑。公司宣布2025财年末期股息为每股0.966人民币,维持约37%的核心利润派息比率(基于DBS测算)。市场数据亦显示该末期股息的除净日与派付日安排已明确,进一步强化收益可见性。在内地房地产市场仍处震荡修复阶段之际,这一稳定股息成为吸引长期资金的关键锚点,为投资者等待政策传导见效与销售企稳提供缓冲。

重申买入

华润置地有限公司(1109 HK)

| 买入价:28 目标价:34 止损价:25 |

| 优质央企整合者、经常性收入占比提升、高股息提供行业波动中的防御支撑 |

| 关键见解 |

- 政策放松利好整体行业,但信贷资源仍高度分化,央企持续抢占市场份额。据市场报道,中国已实质性终止限制房企杠杆的“三道红线”政策,对地产板块构成宏观支持。然而,当前市场仍面临需求疲软与库存高企压力,银行及资本市场融资保持审慎,资金和项目资源正加速向财务稳健的央企集中。在此环境下,华润置地作为优质国企代表,是表达“结构性胜出”逻辑的清晰标的,优于押注整体地产Beta。

- 股息回报具可信度,在行业波动中提供坚实收益支撑。公司宣布2025财年末期股息为每股0.966人民币,维持约37%的核心利润派息比率(基于DBS测算)。市场数据亦显示该末期股息的除净日与派付日安排已明确,进一步强化收益可见性。在内地房地产市场仍处震荡修复阶段之际,这一稳定股息成为吸引长期资金的关键锚点,为投资者等待政策传导见效与销售企稳提供缓冲。

买入

Merck & Co Inc.(MRK US)

| 买入价:114 目标价: 132 止损价:105 |

| Keytruda短期业绩强劲,公司积极应对2028年专利悬崖 |

| 关键见解 |

- Keytruda 继续支撑盈利,但 FY26 标志着一个过渡阶段。Keytruda 仍是 Merck 的核心盈利来源,2025 年实现 317 亿美元收入,约占公司总收入的 48.7%,并在 2028 年专利到期前,继续受益于新适应症批准以及皮下注射版本 Keytruda Qlex 的推出。然而,尽管第四季度表现强劲,Merck 对 FY26 的收入指引为 655 亿至 670 亿美元,低于市场预期,主要受到约 25 亿美元的负面影响,来自仿制药竞争、医保价格谈判以及新冠治疗药物需求减弱,显示公司正进入一个短期过渡阶段,等待新增长动力逐步释放

- 积极应对专利悬崖与关税风险,增强长期韧性。Merck正通过补充专利申请、加强Keytruda全生命周期管理等方式,积极缓解2028年专利悬崖的冲击,同时在其更广泛的产品管线中培育新的增长驱动因素。与此同时,公司正通过推进美国本土化布局以降低政策与供应链风险2025年已宣布计划在美国投资超700亿美元。此举有助于降低潜在”专利药品100%关税”政策带来的冲击,尤其对承诺在本土生产的企业而言更具优势。

重申买入

苹果(AAPL US)

| 买入价:256 目标价: 280 止损价:244 |

| 现金流稳定性兼具审慎的AI敞口 |

| 关键见解 |

- 苹果审慎的AI支出在风险规避市场中反成优势。在整体环境波动加剧、投资者更重视现金流确定性的背景下,苹果相对纪律严明的 AI 基础设施支出已从弱点转为优势。有别于同业投入巨额资本进行 AI 基础建设,苹果得以更稳健地推进其 AI 发展路线图,同时维持自由现金流、利润率及股东回报能力,使其对仍希望持有股票曝险、但偏好较具防御性特质的投资者更具吸引力。

- 强劲的 iPhone 需求与服务业务韧性支撑其防御性成长。苹果最新一季财报进一步强化此防御性特质:营收年增 16% 至 1,438 亿美元,每股盈余达 2.84 美元,并指引 3 月当季营收成长 13%–16%,动能来自强劲的 iPhone 17 需求、中国市场复苏,以及印度市场加速成长。凭借 25 亿台设备的安装基础,苹果持续变现硬件与高利润生态系服务,使其在整体不确定环境中,拥有较多数消费科技企业更稳健的获利基础。

TAKE PROFIT

- Sembcorp Industries Ltd (SCI SP) at SG$ 7.00

ADD

–

CUT

- AST Spacemobile Inc (ASTS US) at US$85