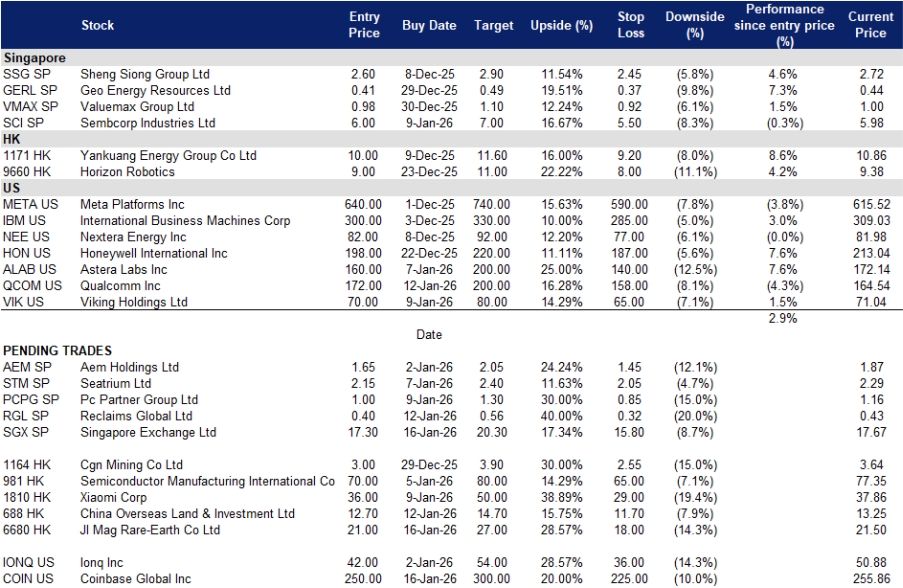

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

新加坡交易所有限公司(SGX SP):加密永续合约提供合规Beta敞口、多资产引擎持续扩张、股息路径清晰

- 买入:买入价:17.3,目标价: 20.3,止损价:15.8

- 新加坡交易所有限公司拥有并运营新加坡证券及衍生品交易所及其相关清算所,同时为金融行业参与者提供配套证券处理及信息技术服务。

- BTC价格高位运行可带动资金流入SGX新加密永续合约。当前比特币(BTC)交易于约96,700美元,日内高点达97,700美元;此类价位通常提前引发对冲、基差交易及永续合约资金流。SGX已于2025年11月24日推出比特币与以太坊永续期货,仅面向认可投资者、专业投资者及机构客户。逻辑上,当BTC价格上涨且波动率上升时,市场对受监管衍生品渠道的需求增强;上市永续合约及相关对冲工具将提升交易量与清算收入。若BTC维持强势并伴随波动性及机构采用度提升,SGX作为新加坡唯一受监管的加密衍生品平台,有望获得短期估值重估。

- 核心业务引擎已实现复利增长。2025财年净营收12.98亿新元(+11.7% YoY),调整后净利润约6.10亿新元;衍生品日均成交量(DAV)增长17.2%,场外外汇(OTC FX)日均交易额(ADV)达1,430亿美元(+28.5%),反映其在股票、大宗商品及外汇领域的广泛覆盖。坚实的业务基础意味着即使加密永续合约贡献有限,亦可显著增厚集团整体利润。

- 股息路径明确,资产负债表纪律严明。管理层表示将在2026至2028财年逐步提高季度股息(视盈利情况而定),继2025财年派发每股37.5分股息之后;低杠杆率及不断增长的数据与连接服务收入提升了盈利质量,新产品则进一步拓展期权价值。

- 2025财年业绩回顾:净营收12.98亿新元(+11.7% YoY);调整后净利润约6.10亿新元;全年股息37.5分;交易量方面:现货股票日均成交额(SDAV)13.4亿新元(+26.5%);衍生品DAV +17.2%;场外外汇ADV约1,430亿美元(+28.5%)。

- 市场共识

(Source: Bloomberg)

Reclaims Global(RGL SP):受益新加坡多年建设周期的回收杠杆、运营纪律严明、催化剂明确

- 重申买入:买入价:0.40,目标价: 0.56,止损价:0.32

- Reclaims Global Limited 提供废弃物管理服务,业务涵盖回收处理设施、拆除工程、建筑废弃物清运、土方工程及大规模开挖;并专注于自有机队运营,包括自卸卡车、货车、渣土车及其他设备;客户集中于新加坡市场。

- 公共工程超级周期与绿色混凝土采纳加速。新加坡建筑局(BCA)预计2025年建筑业需求为470–530亿新元(名义值),2026–2029年年均维持在390–460亿新元,由公共住房、交通基建及海岸防护工程支撑;BCA明确鼓励在项目中使用再生骨料,绿色建筑标志(Green Mark)亦推动低碳混凝土配比,利好高品质再生材料需求;此宏观与政策组合为Reclaims 2026–2029年回收及土方业务量提供坚实支撑。

- 一体化模式释放运营杠杆,生产效率持续提升。公司垂直整合体系将挖掘废料收集、内部破碎加工、再生骨料成品生产与自有车队配送打通;ERP、人力资源管理系统(HRMS)及车队追踪系统已全面数字化,加快报价至开票周期并提升资产周转效率;该模式在业务量上升时有效支撑利润率,并为不同产品组合提供灵活定价能力。

- 资本回报前景清晰。管理层披露截至2025年7月31日每股净资产(NAV)为27.5分;2026年上半年已派发中期股息0.5分/股;行业催化剂包括2026–2030年扩大适用的“土地集约化津贴”(Land Intensification Allowance)及新加坡长达数十年的海岸防护计划;招标活跃度与政策落地有望推动公司三大业务板块(拆除、回收、土方)利用率进一步提升。

- 2026年上半年业绩回顾:营收2,180万新元(+15% YoY);净利润248万新元(−14% YoY),利润率约11%;中期股息0.5分;每股净资产27.5分;已发行股份数1.31亿股。

- 市场共识

(Source: Bloomberg)

金力永磁股份有限公司(6680 HK):磁材供应安全再度成为焦点,政策与价格环境奠定上行基础

- 买入:买入价:21,目标价:27,止损价:18

- 金力永磁股份有限公司从事稀土材料制造,主要生产钕铁硼(NdFeB)磁材及其他稀土产品;产品应用于风电、新能源汽车、变频空调、节能电梯等领域。

- 磁材供应趋紧叠加政策风险重燃。近期稀土相关政策再度推升供应风险溢价:中国对日本的出口许可摩擦及2026年1月起的新限制措施,使投资者重新聚焦磁材供应链瓶颈,恰逢电动车与风电需求在2026年趋于稳定;欧美推动关键矿产本地化及限制废料出口的举措,亦凸显西方对中国磁材加工产能的高度依赖。该政策环境利好具备规模优势与出口资质的中国一线磁材厂商。

- 原料价格自四季度低位回升,支撑毛利率修复。2025年末上游钕镨(NdPr)价格指标转强:市场数据显示,镨钕氧化物及合金在12月持续上涨,东北亚地区金属钕报价接近101美元/公斤。温和的价格企稳有助于新订单实现成本传导并维持合理毛利,扭转2025年上半年弱势定价局面;金力永磁凭借规模效应与产品结构优势,相较小型同业能更快捕捉价格上涨红利。

- 格陵兰地缘政治风险构成潜在二次催化。若后续出现关于格陵兰安全立场或西方关键矿产政策的新动向,叠加市场对供应安全的再度关注,稀土磁材板块估值可迅速重估;尽管格陵兰仍处于战略讨论阶段且运营受限,短期内全球对中国稀土产业链的依赖度仍将维持高位。

- 2025年上半年业绩回顾:营收约32.3亿元人民币(2024年上半年为29.0亿元人民币);毛利率16.39%(2024年上半年为8.66%);归属于股东净利润3.05亿元人民币,同比增长155%;拟派中期股息每10股1.8元人民币。

- 市场共识

(Source: Bloomberg)

中国海外发展有限公司(688 HK):国企压舱石作用凸显,政策推动库存去化与行业整合

- 重申买入:买入价:12.7,目标价:14.7,止损价:11.7

- 中国海外发展有限公司提供房地产服务,从事商业物业的开发、管理及投资;客户遍布全球。

- 政策推动库存去化,利好国企龙头。北京正加大力度稳定房地产市场,通过地方主导的库存收购与城市更新计划,旨在2026年前降低未售房源并稳住房价;路透社报道指出,相关措施包括政府收购已竣工住宅用于保障性住房,以及因地制宜的城市专项政策。该环境通常将需求与信贷资源向优质国有背景开发商倾斜。中海地产12月数据显示,单月合约销售额398.3亿元人民币,2025年全年达2,512.3亿元人民币,在严峻市场中仍保持领先规模。

- 行业整合加速,万科重组进程开启。万科已与银行协商将利息支付宽限期延至2026年9月,并获得境内债券兑付宽限;评级机构已将其状况定性为困境;公司正筹备全面重组方案。随着民营房企融资持续收紧,项目与土地更可能向中央支持的国企转移。中海凭借强劲融资渠道与全国销售平台,有望以具吸引力条件收购优质资产,并在一线市场受益于价格竞争缓和。

- 资产负债表稳健,支撑逆周期投资。公司中期净负债率约28.4%,现金对短期债务覆盖达4.9倍,维持“绿档”监管指标,保障融资优势;2025年上半年合约销售额1,201.5亿元人民币,位居行业前列;管理层继续聚焦核心城市审慎拿地。该财务实力与全国布局支撑其在周期中稳步执行战略并获取份额。

- 2025年上半年业绩回顾:营收832.2亿元人民币;核心净利润87.8亿元人民币;上半年合约销售额1,201.5亿元人民币;中期股息每股0.25港元。

- 市场共识

(Source: Bloomberg)

Coinbase Global Inc (COIN US): 立法不确定性下的监管清晰度潜力

- 买入:买入价:250, 目标价:300, 止损价:225

- Coinbase Global, Inc. 提供金融解决方案。公司提供一个平台,用于买卖加密货币。Coinbase Global 服务全球客户。

- 监管清晰度加上加密货币价格上涨推动交易量复苏。比特币已反弹至两个月高点,随着市场对美国货币政策放松和机构投资者重新关注的预期,加密货币价格普遍趋于稳定,为交易量和市场情绪提供了短期利好。在这种背景下,Coinbase在第三季度的表现强劲,平台现在覆盖了约90%的总加密市场市值,创下了美国加密期货和全球期权的记录份额,并在收购Deribit后扩展了衍生品。尽管Coinbase最近因担忧SEC越权而撤回对当前《加密市场结构法案》草案的支持,但对监管清晰度的整体方向仍然保持不变,有助于Coinbase作为“全方位交易所”的长期定位,涵盖现货、衍生品和支付。

- 稳定币规模和支付采用支撑结构性增长。USDC在第三季度达到了740亿美元的市值,Coinbase产品上持有的USDC平均余额超过150亿美元,显示出机构和企业在支付和现金管理上的不断采用。尽管提议的立法可能限制带息稳定币的奖励,但对忠诚和激励计划的豁免保持了Coinbase推动用户参与的能力,而加速稳定币支付使得公司能够受益于加密基础设施日益支持实体经济交易的发展。

- 2025年第三季度业绩回顾。公司实现收入18.7亿美元,同比增长54.5%,超出预期7000万美元。非GAAP每股收益为1.44美元,超出预期0.27美元。第四季度,公司预计订阅和服务收入为7.1亿至7.9亿美金,技术与开发及一般管理费用将在9.25亿至9.75亿美金之间,销售和营销费用为2.15亿至3.15亿美金。

- 市场共识

(Source: Bloomberg)

Viking Holdings Ltd(VIK US):燃油成本下行利好、K型需求支撑、创纪录远期预订锁定收益

- 重申买入:买入价:70, 目标价:80, 止损价:65

- Viking Holdings Ltd. 为控股公司,通过子公司专注于提供以游轮为载体的离岸休闲旅游服务;客户遍及全球。

- 船用燃油价格维持下行趋势。美国对委内瑞拉的军事行动及其对石油部门的干预将重塑全球石油市场。随着美国查封委内瑞拉的油田及相关资产,预计美国石油公司将主导其生产控制权。尽管委内瑞拉拥有全球最大的石油储量(3000亿桶),但目前产量严重不足,每日不足100万桶。短期内,美国可能协助委内瑞拉大幅提升产量,从而加剧供应过剩,导致油价长期走低。较低的燃料成本将支撑2026年上半年的净收益和航程利润,使维京公司在吸收航线组合变动的同时,有空间维持价格竞争优势。

- 受益于美国“K型经济”分化格局。尽管宏观消费整体疲软,高收入人群支出依然强劲;研究显示,在“K型”背景下,高收入群体在豪华旅游等领域的支出保持韧性;该需求特征与Viking客群高度契合,即便大众可选消费趋弱,仍可支撑2026年载客率与定价水平。

- 远期预订覆盖高企,运力部署稳健。截至2025年11月2日,Viking已售出96%的2025年运力及约70%的2026年运力;2025年预收款达56亿美元,2026年达49亿美元,均快于去年同期节奏;高比例预售显著降低短期现金流风险,并支撑新增船舶有序投放。

- 2025年第三季度业绩回顾:营收19.9亿美元(+19% YoY);净利润5.14亿美元;调整后净利润5.34亿美元;预订情况:2025年及2026年远期预订额同比上升21%与14%(同期对比);2026年运力已售约70%;截至2025年第二季度末,现金26亿美元,未提取循环信贷额度3.75亿美元;递延收入44亿美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Viking Holdings Ltd (VIK US) at US$70. Cut loss on Royal Caribbean Cruises Ltd (RCL US) at US$275.