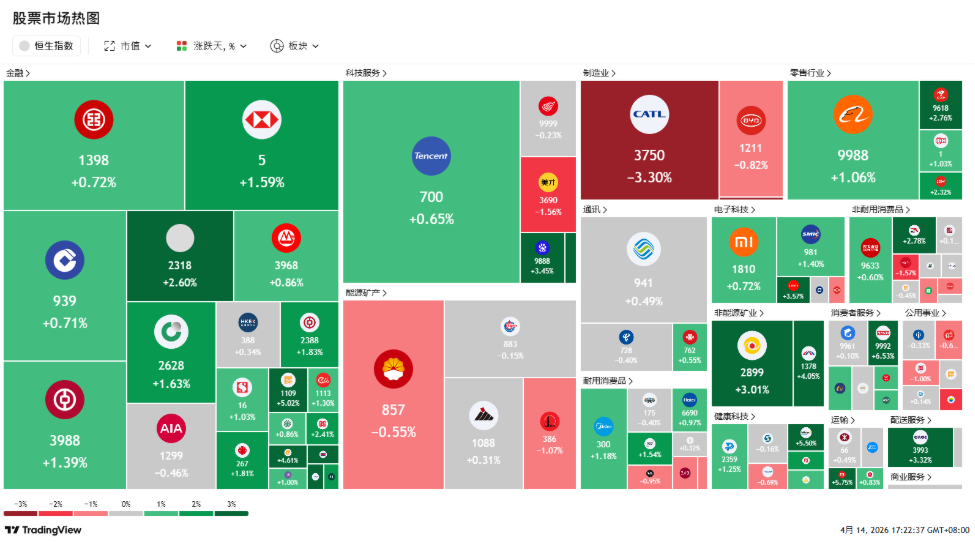

行业板块表现 | 新加坡 | 香港股 | 美国 | 交易龙虎榜

美国

香港

重申买入

城市发展有限公司(CIT SP)

| 买入价:8.2 目标价: 9.2 止损价:7.7 |

| 资本循环引擎驱动、基建业务盈利具韧性、回购缩股提升每股回报 |

| 关键见解 |

- 盈利重置真实可验证,源于资产变现而非会计调整。CDL 2025财年股东应占净利润(PATMI)达6.297亿新元,较2024财年的2.013亿新元增长近三倍,其中下半年PATMI高达5.385亿新元;全年营收增长9.7%至36亿新元,地产开发收入因新加坡项目贡献增加而同比增长24.1%。此强劲表现显著提升短期盈利可信度,并使股价对新加坡新盘后续变现进展保持高度敏感。

- 资产组合运作正迈向常态化,构成真正估值重估机制。管理层明确强调积极的资产组合管理与资本循环策略,近期案例包括旗下酒店业务以1.435亿美元出售硅谷多户住宅项目。市场通常在CDL的资产变现从“一次性事件”转变为“可重复模式”时给予重估——尤其考虑到其全球酒店及投资物业组合中蕴含的潜在价值尚未完全释放。

重申买入

吉宝有限公司(KEP SP)

| 买入价:11.8 目标价: 13.8 止损价:10.8 |

| 资本循环引擎驱动、基建业务盈利具韧性、回购缩股提升每股回报 |

| 关键见解 |

- 基建板块表现更像稳定现金引擎,而非周期性波动因子。尽管火花价差(spark spreads)有所收窄,2025年基建板块净利润仍达8.03亿新元,同比增长18%,反映其综合能源业务的抗周期能力,以及脱碳与可持续解决方案贡献的持续增长。这确保了集团整体盈利质量稳健,即使地产或连通性业务收益阶段性波动。

- 回购叠加股息,在市场情绪回暖时显著放大总股东回报(TSR)。吉宝于2025年7月启动5亿新元股份回购计划,并在2025年下半年回购1,320万股,耗资1.16亿新元。同时,2025财年股息包括中期0.15新元、拟派末期0.19新元及特别现金股息0.02新元,合计约0.47新元/股。回购有效缩减流通股数、优化每股指标,而清晰的股息政策与特别派息机制则在等待下一轮资产货币化周期期间,提供持续的收益支撑。

重申买入

华润置地有限公司(1109 HK)

| 买入价:28 目标价:34 止损价:25 |

| 优质央企整合者、经常性收入占比提升、高股息提供行业波动中的防御支撑 |

| 关键见解 |

- 政策放松利好整体行业,但信贷资源仍高度分化,央企持续抢占市场份额。据市场报道,中国已实质性终止限制房企杠杆的“三道红线”政策,对地产板块构成宏观支持。然而,当前市场仍面临需求疲软与库存高企压力,银行及资本市场融资保持审慎,资金和项目资源正加速向财务稳健的央企集中。在此环境下,华润置地作为优质国企代表,是表达“结构性胜出”逻辑的清晰标的,优于押注整体地产Beta。

- 股息回报具可信度,在行业波动中提供坚实收益支撑。公司宣布2025财年末期股息为每股0.966人民币,维持约37%的核心利润派息比率(基于DBS测算)。市场数据亦显示该末期股息的除净日与派付日安排已明确,进一步强化收益可见性。在内地房地产市场仍处震荡修复阶段之际,这一稳定股息成为吸引长期资金的关键锚点,为投资者等待政策传导见效与销售企稳提供缓冲。

重申买入

龙湖集团(960 HK)

| 买入价:7 目标价:11 止损价:5 |

| 政策回暖叠加同业出清,优质民企成行业整合赢家 |

| 关键见解 |

- 房地产政策实质性放松已现,但信贷资源仍高度分化。据路透社报道,“三道红线”监管框架事实上已被终止,监管层正通过“白名单项目”等机制提供支持,包括对优质项目给予多年期贷款展期。此举虽边际改善行业环境,但更关键的是——信贷仍在有选择地流向财务稳健的优质房企,而非全面放水;在此背景下,龙湖作为少数信用资质良好的民营开发商,显著受益于资源再分配。

- 资产负债表具备可投资性,管理层明确将债务安全置于2026年首位。2025财年财报显示,龙湖净负债率仅为52.2%,平均融资成本3.51%,债务久期较长,整体财务结构稳健,显著优于陷入困境的同行。管理层在展望2026年时,明确强调“全额偿还关联债务”及“进一步压降负债”,传递出清晰的审慎信号——在当前市场仍以偿债能力为定价核心的环境下,此策略有效巩固投资者信心。

重申买入

苹果(AAPL US)

| 买入价:256 目标价: 280 止损价:244 |

| 现金流稳定性兼具审慎的AI敞口 |

| 关键见解 |

- 苹果审慎的AI支出在风险规避市场中反成优势。在整体环境波动加剧、投资者更重视现金流确定性的背景下,苹果相对纪律严明的 AI 基础设施支出已从弱点转为优势。有别于同业投入巨额资本进行 AI 基础建设,苹果得以更稳健地推进其 AI 发展路线图,同时维持自由现金流、利润率及股东回报能力,使其对仍希望持有股票曝险、但偏好较具防御性特质的投资者更具吸引力。

- 强劲的 iPhone 需求与服务业务韧性支撑其防御性成长。苹果最新一季财报进一步强化此防御性特质:营收年增 16% 至 1,438 亿美元,每股盈余达 2.84 美元,并指引 3 月当季营收成长 13%–16%,动能来自强劲的 iPhone 17 需求、中国市场复苏,以及印度市场加速成长。凭借 25 亿台设备的安装基础,苹果持续变现硬件与高利润生态系服务,使其在整体不确定环境中,拥有较多数消费科技企业更稳健的获利基础。

重申买入

英伟达(NVDA US)

| 买入价:180 目标价: 210 止损价:165 |

| AI 算力需求持续扩张 |

| 关键见解 |

- 随着 AI 需求从训练转向推理,英伟达的营收增长空间持续提升。英伟达已将其 AI 芯片营收机会预期从2026 年前达 5,000 亿美元上修至2027 年前超过 1 万亿美元,主要驱动力来自 Blackwell 与 Rubin 架构强劲的订单动能,以及 AI 应用从训练阶段向大规模推理部署的加速转变。随着超大规模云服务商与 AI 开发者从实验阶段迈向实时生产负载,英伟达仍是支撑该需求所需的计算、系统与网络堆栈的核心供应商。

- 平台领导地位使英伟达成为 AI 领域的相对避风港。即使在宏观环境更具不确定性的背景下,英伟达在科技板块中仍具备相对防御性,因其已不再仅是芯片供应商,而是横跨 GPU、CPU、网络、软件及完整机柜系统的 AI 基础设施核心平台。该生态系统的深度提升了客户转换成本,使英伟达成为投资者参与 AI 支出增长、同时避免承担过多下游标的执行风险的最明确途径之一。

TAKE PROFIT

- Geo Energy Resources Ltd (GERL SP) at SG$0.57

- Contemporary Amperex Technology Co Ltd (3750 HK) at HK$700

ADD

–

CUT

–