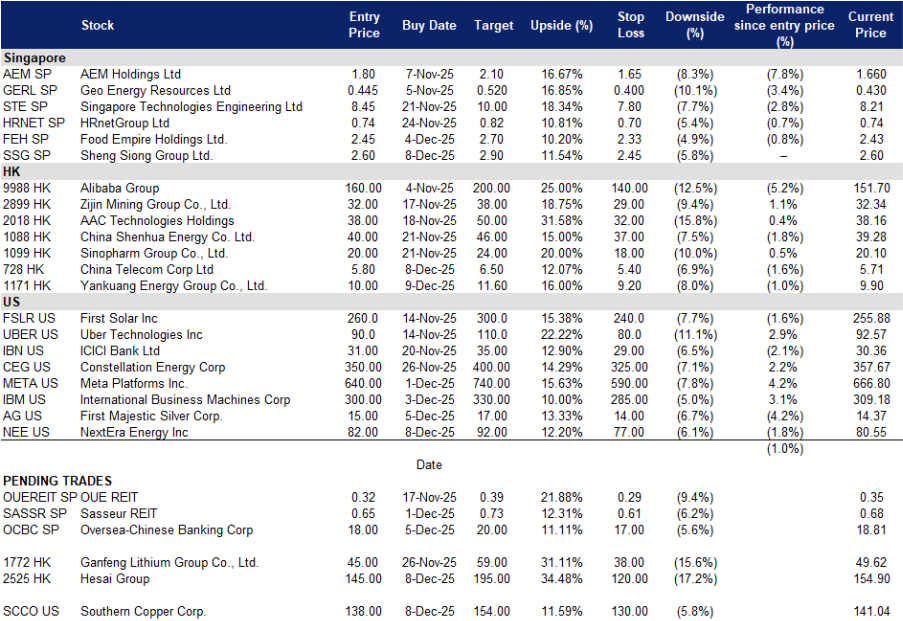

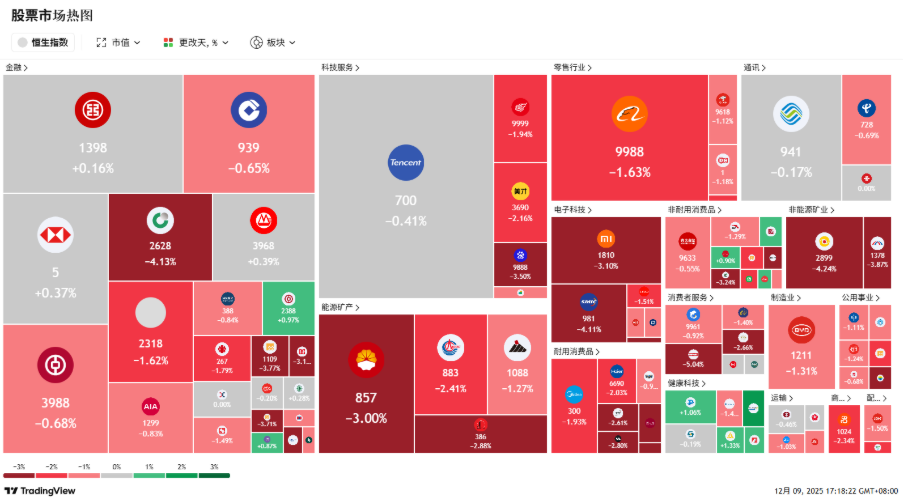

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

海外华侨银行(OCBC SP):利率下行推动收入结构转向手续费,资本实力强劲,股息可持续

- 重申买入:买入价:18.0,目标价:20.0,止损价:17.0

- 华侨银行有限公司(OCBC)提供全面的金融服务,业务涵盖存款、企业/中小企业/个人贷款、国际贸易融资、投资银行、私人银行、资金交易、证券经纪、保险、信用卡、现金管理、资产管理等,致力于为亚洲及全球范围内的个人客户、中小企业、企业及机构客户提供定制化金融解决方案。

- 利率趋降,手续费引擎启动。新加坡金管局(MAS)10月维持货币政策不变,并预计2026年核心通胀率为0.5%至1.5%;与此同时,本地利率持续走低——三个月SORA及房贷利率已降至多年低位,带动再融资需求上升,并提振财富管理与资金业务市场活跃度。行业背景显示,净息差(NIM)压力仍存,因利率回归常态;不过,融资成本下降及风险偏好回升,有望支撑2026年手续费收入增长。

- 净息差收窄,非利息收入创历史新高,资产管理规模(AUM)达新高。2025年第三季度净利润为19.8亿新元,环比增长9%;总收入37.96亿新元,环比增长7%。净息差为1.84%,环比收窄8个基点;但非利息收入环比大幅增长24%至15.7亿新元,主要受益于手续费、交易收入及保险业务增长。财富管理收入达16.2亿新元,环比增长25%;银行业务财富管理AUM达3360亿新元,环比增长8%。信贷成本为16个基点,不良贷款率(NPL)为0.9%,普通股权一级资本充足率(CET1)过渡口径为16.9%,完全实施口径为15.0%。上述数据印证了收入结构向非息业务转移,可有效对冲利率下行压力。

- 资本充裕且具灵活性,股息支付有保障,融资结构持续优化。8月已宣布中期股息每股0.41新元,派息率达50%。资本水平稳健,CET1达16.9%,流动性覆盖率(LCR)为141%。此外,OCBC新推出10亿美元代币化商业票据(tokenised CP)计划,与其传统商业票据额度并行,以拓展美元融资渠道,在市场波动时提升资金调配弹性。大东方控股(Great Eastern)退市计划未获推进,集团继续持其现有保险业务经济权益,同时保留未来资本配置的灵活性。

- 2025年第三季度业绩回顾。净利润19.78亿新元,同比持平,环比增长9%;总收入37.96亿新元,同比持平,环比增长7%;净利息收入22.26亿新元,同比下降9%,环比下降2%(主因净息差收窄至1.84%);非利息收入15.70亿新元,同比增长15%,环比增长24%,其中:手续费收入6.83亿新元(同比+34%),交易收入5.18亿新元(环比+38%),保险收入3.11亿新元(同比+34%,环比+38%)。

- 市场共识

(Source: Bloomberg)

砂之船房地产投资信托 (SASSR SP): 在宏观条件下继续推动REIT复兴

- 重申买入:买入价:0.65,目标价:0.73,止损价:0.61

- 砂之船房地产投资信托作为一家房地产投资信托,投资于多元化的零售房地产资产组合。砂之船房地产投资信托在亚洲为客户提供服务。

- 运营实力。 砂之船REIT在2025年第三季度表现坚韧,实现了10.8%的同比销售增长,出租率保持在98.5%的高位,租赁加权平均期限为2.0年。该业绩得益于强大的租户留存率和来自运动、生活方式及国内时尚品牌的较长期租约承诺。

- 资产表现改善。 合肥的子市场疲软正在减缓,9月份销售在1层和4层主要租户组合升级后转为正增长。重庆两江、重庆璧山和昆明继续显示出强劲的销售动能,得益于成功的周年庆活动和基于AEI的改进。

- 资本灵活性和收益可见性。 砂之船REIT拥有完全以人民币计价并与贷款市场报价利率(LPR)挂钩的债务结构,受益于借款成本的改善和外汇风险的降低。杠杆率维持在25.5%的低位,直到2028年没有再融资需求,并且在潜在增值收购方面有显著的债务空间。

- 2025年第三季度业绩回顾。 2025年第三季度EMA租金收入同比增长4.9%,达到1.663亿元人民币,受益于强劲外 outlet 销售的可变部分增长9.7%。尽管面临货币逆风,以新加坡元计的EMA收入仍同比增长2.6%。加权平均债务成本下降至4.6%,管理层预计到2025年第四季度将降至4.5%以下。

- 我们对基本面的评级为买入,目标价为 0.87 新元。请在这里阅读报告全文。

- 市场共识

(Source: Bloomberg)

禾赛科技集团(2525 HK):激光雷达规模化落地叠加L3政策推进,三季度盈利转正,双重上市拓宽资本渠道

- 重申买入:买入价:145,目标价:195,止损价:120

- 禾赛科技是一家在港交所上市的中国科技企业,专注于激光雷达(LiDAR)传感器等产品的研发与销售,主要应用于高级驾驶辅助系统(ADAS)、汽车自动驾驶、机器人及工业领域。

- 行业周期拐点显现,L3级自动驾驶政策加速推动激光雷达渗透率提升。2025年中国进一步强化ADAS监管框架,并加速推进高阶自动驾驶强制性标准建设;监管层已批准更广泛的L3级道路测试,多家主机厂亦陆续推出具备L3功能就绪的车型。政策路径明确叠加主机厂竞争升级,共同驱动激光雷达装配率持续攀升,并延续至2026年。禾赛亦跨越关键规模化里程碑——2025年累计出货量突破100万台,逼近200万台大关,显著强化其学习曲线带来的成本优势。

- 三季度实现盈利性规模扩张:出货激增、毛利率稳健。25财年第三季度净收入7.954亿元人民币(同比+47.5%),净利润2.562亿元人民币;激光雷达总出货量达441,398台(同比+229%),其中ADAS应用380,759台(同比+193%),机器人应用60,639台(同比+1,312%);毛利率维持在约42%水平,运营费用同比下降。受益于业绩超预期,管理层将全年净利润指引上调至3.5亿–4.5亿元人民币。上述数据验证公司在ADAS渗透率快速提升背景下的强劲经营杠杆。

- 中长期增长具备多重期权:产品迭代与双重上市优化发展基础。面向2026年L3项目的下一代激光雷达新品,探测距离较AT128提升一倍,有望显著提升单车价值量;2025年9月完成港交所二次上市,在维持美国存托凭证(ADR)流通基础上拓展投资者覆盖,为数据中心、测试设施及新品研发的资本开支提供更可持续的资金支持。

- 25财年第三季度业绩回顾。净收入7.954亿元人民币(同比+47.5%);净利润2.562亿元人民币;毛利率约42%;总出货量441,398台(同比+228.9%),其中ADAS 380,759台、机器人60,639台;全年净利润指引上调至3.5亿–4.5亿元人民币)。

- 市场共识

(Source: Bloomberg)

兖矿能源集团股份有限公司(1171 HK):能源安全支撑煤炭核心地位,海外现金引擎稳健,高股息提供下行保护

- 重申买入:买入价:10.0,目标价:11.6,止损价:9.2

- 兖矿能源集团有限公司主营煤炭业务,产品包括精煤、喷吹煤、动力煤及煤化工产品;同时拓展电力生产、铁路运输、机械制造及供热等多元化业务。

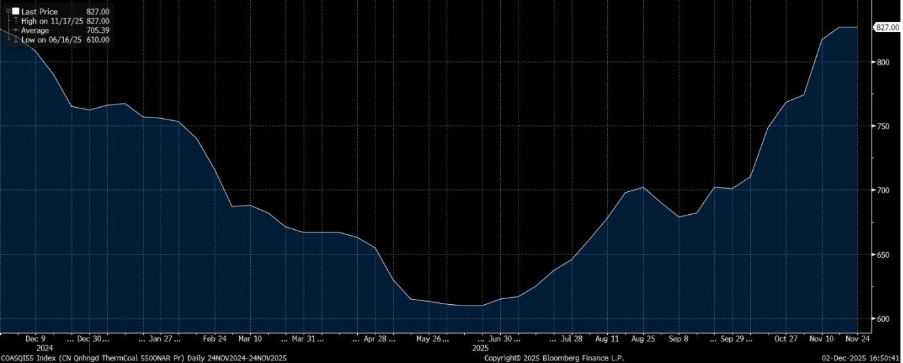

- 今冬电网现实仍倚重煤炭,政策持续强调供应可靠性。国家发改委指出,中国正应对创纪录的冬季电力与天然气需求,当前煤炭库存充足以保障供应安全。受水电出力偏弱影响,火电发电量回升;尽管新批煤电项目数量处于四年低位,监管部门在可再生能源加速并网过程中,仍明确将能源安全置于优先位置。此政策与系统现实叠加,使煤炭在电力调度序列中保持核心地位,并延续至2026年迎峰度冬期。

中国秦皇岛港动力煤现货价格

(Source: Bloomberg)

- 依托兖煤澳洲构建海外现金引擎,并保有中长期并购期权。兖煤澳洲(Yancoal Australia)于25财年第二季度末持有现金约18亿澳元——在4月派发每股0.52澳元全额抵税终期股息后,8月又宣布每股0.062澳元中期股息(全额抵税)。兖矿能源作为控股股东,可稳定获得上游分红,构成母公司现金流的重要来源;同时,兖煤澳洲积极参与澳洲资产交易,维持中长期资产组合优化与增长弹性。

- 现金回报与估值具备支撑力。公司25财年上半年宣派中期股息每股0.18元人民币,派息能力可进一步由海外分红补充增强。当前股价约10.2港元,52周区间为7.28–11.92港元;主流数据终端显示其市盈率处于个位数水平,若冬季需求与煤价维持稳健,则估值存在修复空间。

- 25财年上半年业绩回顾。收入539.66亿元人民币(同比−13%),主因平均售价下滑;分部收入构成:煤炭344.75亿元、化工122.24亿元、物流51.44亿元、电力与热力15.54亿元、装备制造5.69亿元;归母净利润47.31亿元人民币(同比−39%);期内利润总额71.22亿元人民币;基本每股收益按加权平均股数100.39亿股计算;产销方面:商品煤产量7360万吨(同比+6.5%),销量6481万吨(同比−4.5%);平均售价531.93元/吨(去年同期697.62元/吨);煤炭销售成本213.62亿元人民币(同比−23.4%);期末现金及等价物367.78亿元人民币;董事会宣派中期股息每股0.18元人民币(即每10股派1.8元)。

- 市场共识

(Source: Bloomberg)

南方同业(SCCO US):为全球铜危机做好准备

- 重申买入:买入价:138, 目标价:154, 止损价:130

- 南方同业在秘鲁和墨西哥进行矿业运营。该公司拥有并运营开放式矿山和冶金综合体,生产铜、钼、锌和贵金属。

- 结构性铜缺口加速。 BloombergNEF预测,到2050年全球将出现1900万吨的铜短缺,市场将自2025年起进入首次结构性缺口,因为来自电动汽车、电网扩展和人工智能数据中心的年度需求增速快于供给。伍德麦肯齐同样预测,2025年将出现30.4万吨的精炼铜缺口,并在2026年进一步扩大,而国际能源署(IEA)指出,到2035年,现有和已承诺矿山的产量仅能满足全球铜需求的70%。随着矿石品位下降,并且在过去十年中全球仅发现14个铜矿床,南方同业将因持续的结构性紧张和高企的长期价格而受益。

- 铜的战略地位提升增加了美国和全球的需求。 铜被纳入美国关键矿物名单,进一步增强了其在军备重整、人工智能基础设施和能源转型项目中的战略重要性。必和必拓(BHP)估计,单在人工智能数据中心中,铜的使用到2050年将增加六倍,每兆瓦需要27至33吨铜,是传统设施的两倍多。尽管中国仅生产全球约9%的采矿供应,但却控制着约50%的全球冶炼能力,而西方国家则在寻求安全的供应链,这一地缘政治的转变支持了地区溢价和长期合同需求,直接惠及像南方同业这样的生产商,他们在北美和南美拥有稳定的运营基础。

- 2025年第三季度业绩。 南方同业实现了15.2%的收入年增长,达到33.8亿美元,超出预期1.6763亿美元,每股收益为1.34美元,超出预估0.09美元。对于2025年全年,公司预计将生产96万吨铜、3万吨钼、2300万盎司银和17.47万吨锌。第四季度,现金成本预计将降低至2.15至2.20美元的范围内。该公司每股发放0.90美元的季度股息。

- 市场共识

(Source: Bloomberg)

第一银业(AG US): 记录银价

- 重申买入:买入价:15, 目标价:17, 止损价:14

- 第一银业是一家专注于墨西哥银生产的矿业公司。目前,公司拥有并运营以下在产银矿:拉帕瑞拉银矿、圣马丁银矿、拉恩坎塔达银矿、拉吉塔拉银矿、德尔托罗银矿和圣埃琳娜银/金矿。

- 供需失衡。 根据银协会的估计,2025财年的消费量预计为1,148.3百万盎司(Moz),高于835百万盎司的矿产输出,即使考虑到193.2百万盎司的回收,需求依然显著超过供应。这个赤字越来越受到供应限制,而不是需求驱动,工业用量在光伏、电子、电子汽车和电网基础设施方面保持韧性,而与人工智能相关的应用正成为新一增长点。全球主要中心的库存正在急剧下降,包括上海期货交易所的仓库水平降至近十年来最低水平,这一赤字直接转化为实际紧张局势,这将直接惠及第一银业这样的主要银矿生产商。

- 记录高银价。 银价达到新高,反映出供应短缺加剧以及对冲资金流入,投资者对政治不确定性、美元走弱以及预计12月美联储降息(根据CME FedWatch的87%概率)做出反应。伦敦的历史性挤压传导到其他交易中心,交易员因银被纳入美国关键矿物名单而对出口金属持谨慎态度,担心突然的关税或美国特定的溢价。这些条件导致多中心流动性压力、交易所层面的稀缺,以及看涨期权的偏斜加大,进一步加强了银价上涨的动力。在供应压力与降息顺风并存的环境中,第一银业作为最大的纯银矿生产商之一预计将受益。

- 2025年第三季度业绩。 第一银业实现了95.1%的收入年增长率,收入达到2.851亿美元,低于预期2,134万美元,非GAAP每股收益为0.07美元,低于预期0.22美元。该公司将全年银生产指引上调至1,480万至1,580万盎司,较2024财年大约提高82%,预计每盎司应付可计入银的全部综合开支(AISC)将收缩至18.11至18.79美元,处于之前范围的下限,主要基于更高的生产水平。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Sheng Siong Group Ltd (SSG SP) at S$2.6, China Telecom Corp Ltd (728 HK) at HK$5.80, Yankuang Energy Group Co Ltd (1171 HK) at HK$10 and NextEra Energy Inc (NEE US) at US$82. Cut loss on MakeMyTrip Ltd (MMYT US) at US$70, Pop Mart International Group Ltd. (9992 HK) at HK$208 and Thai Beverage PCL (THBEV SP) at S$0.46.