凯基每日荐股- 2021年9月6日

新加坡股票推

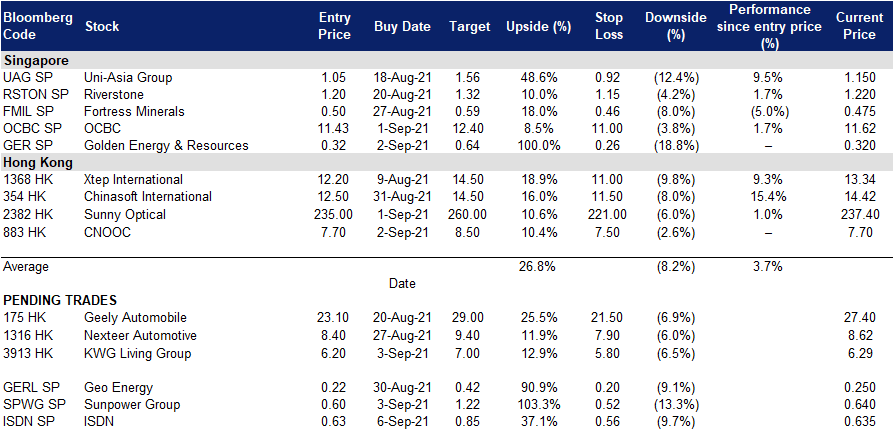

亿仕登控股有限公司 (ISDN SP):加快工业自动化步伐

- 买入:买入价:0.73,目标价:0.85,止损价:0.68

- 公司是亚洲领先的工业自动化解决方案提供商。该公司拥有超过1万名客户,74个办事处遍布亚洲主要增长市场,并拥有35年的创新历史,以满足客户不断增长的技术需求。今天,公司的解决方案为先进工业部门提供动力,包括半导体、工业4.0制造、医疗设备、航空航天和清洁能源。该集团68%的销售额来自中国。

- 2021年上半年实现创纪录的收入和利润。公司21年上半年同比增长30%,至2.17亿新元,净利润同比增长51%,至1,900万新元。这是由于毛利率上升2.1%至26.8%。

- 生产率增长。公司继续其战略建设,扩大其解决方案组合,包括工业物联网(IoT)连接,深化先进工程,增长工业系统项目,并推进软件和云解决方案。疫情和地缘政治紧张局势降低了全球劳动力流动性,增加了员工健康风险,导致该集团客户的劳动力自动化加速。

- 依靠半导体上升潮。公司将进一步受益于其半导体部门,该集团的解决方案为全球半导体资本设备和生产提供动力。

- 维持优于大盘评级,将目标价提高到0.85新元。公司目前的远期企业价值倍数(EV/EBITDA) 仅为6倍,远低于其国际同行的10倍。

中圣集团 (SPWG SP):从今往后是一只纯清洁能源题材股

- 买入:买入价:0.6,目标价:1.22,止损价:0.52

- 公司投资、开发和运营集中的蒸汽、热电厂和发电厂。该集团拥有强大的优势,能够利用中国环保行业的巨大市场机遇,建立有价值的资产组合,产生有吸引力的投资回报,以及基于通常为30年的特许权协议的经常性、长期和高质量的收入和现金流。

- 碳中和。作为亚洲最大的经济体和最大的能源消费国,中国提出了碳中和目标,目标是在2030年前实现二氧化碳排放峰值,并在2060年前实现碳中和。一方面,未来10年,中国将逐步降低高污染煤炭的消费,增加清洁能源的供应;另一方面,它也将提高能源消耗效率,特别是化石燃料。在“十四五”规划草案中,政府继续推动循环经济产业园和集中蒸汽设施的发展。因此,公司将继续受益于这项政策。

- 基于每个项目的现金流折现,我们维持跑赢大盘的评级,目标价格不变,为$1.22。截至2021年6月,有9个工厂在运营,2个新工厂正在建设,2个现有工厂正在扩建。大多数新产能预计将于2021年底投产,其中山西-新疆项目将于2022年初完工。

- 阅读完整报告

港股推荐

中联重科 (1157 HK):基建股永不退潮

- 买入:买入价:7.6,目标价:9.2,止损价:6.8

- 中联重科股份有限公司主要从事工程机械、环境卫生机械和农业机械设备的研发、制造和销售业务。该公司通过四个业务分部运营。工程机械分部提供混凝土机械、起重机械、推土机械、基础施工机械、道路施工机械和铲车等,主要为基础设施和房地产建设服务。环境产业分部从事卫生设备的生产以及环境治理投资及经营业务。农业机械分部提供农业机械、收割机、烘干机及其他农业机械。金融服务分部提供融资租赁和其他金融服务。

- 此前,该公司公布了21财年中期业绩。营收同比增长47.3%,至425亿元人民币。归属于股东的净利润为49亿元,同比增长21.1%。

- 中国7月和8月的制造业PMI低于预期。财新8月制造业PMI跌至50以下,意味着上月制造业出现收缩。在这些数据公布的当天,中联重科股价飙升。在国内消费和出口疲软的情况下,投资者预计中国将恢复基础设施扩张,以提振经济增长。

- 市场对21/22/23财年净利润同比增长的共识为5.6%/13.5%/7.3%,这意味着远期市盈率为6.3倍/5.6倍/5.2倍。当前的市盈率是6.5倍。彭博社(Bloomberg) 12个月平均目标价为12.1港元。

合景优活 (3913 HK):强劲的基本面和前景

- 重申买入:买入价:6.2,目标价:7,止损价:5.8

- 合景悠活集团控股有限公司是一家从事提供物业管理服务的控股公司。该公司经营两大分部。住宅物业管理服务分部提供的服务包括预售管理服务、物业管理服务、社区增值服务和公共空间增值服务。商业物业管理营运服务分部提供预售管理服务、商业物业管理服务、商业营运服务和其他增值服务。该公司通过其子公司开展业务。

- 此前,该公司公布了21财年上半年中期业绩。营业收入12亿元,同比增长83.1%。毛利润5.344亿元,同比增长107.6%。净利润为3.189亿元,同比增长156.1%。管理总建筑面积约1.61亿平方米,合同总建筑面积约2.17亿平方米,同比分别增长617.8%和540.8%。

- 与物业管理行业的同行相比,该公司的估值相对具有吸引力。其未来12个月的远期市盈率增长比 (PEG) 在同行中是最低的,预期股息收益率也比大部分同行高。

- 市场对21/22/23财年净利润同比增长的共识为83.7%/60.7%/42.6%,这意味着远期市盈率为1.0x/9.3x/6.5x。目前的市盈率是27.5x。彭博社的12个月平均目标价为11.7港元。

交易龙虎榜

Related Posts: