凯基每日荐股- 2021年10月6日

新加坡股票推

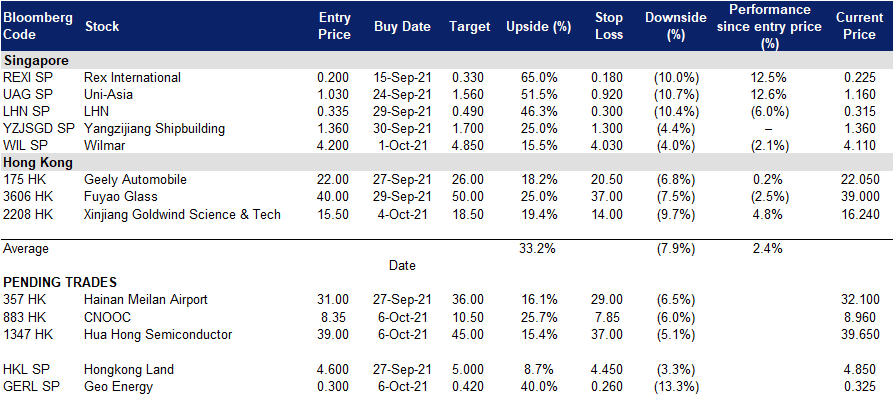

Rex国际 (REXI SP):乘油价升势的纯石油股

- 买入:买入价:0.2,目标价:0.33,止损价:0.18

- 公司是一家独立纯油气勘探和生产公司。该公司在阿曼拥有并经营一个油田,并在挪威拥有一系列勘探许可证。今年,该公司增加了挪威的Brage油田,并获得了马来西亚国家石油公司 (PETRONAS) 授予的两份生产分成合同 (PSCs) 。

- WTI原油价格创2014年以来新高,布伦特原油价格达到2018年以来的最高水平。石油市场正在经历有利的供求动态。布伦特原油的交易价格目前处于2018年10月以来的最高水平,而WTI原油的交易价格也处于2014年11月以来的最高水平。尽管油价上涨,石油输出国组织及非成员和美国页岩油都没有急于增加供应。周一,该组织及非成员同意至少在2022年4月前维持每月40万桶/天的增产计划,这将逐步取消目前580万桶/天的减产计划。

- 天然气溢出效应。由于欧洲天然气短缺,天然气价格已升至每桶190美元。据沙特阿拉伯国家石油公司 (Saudi Aramco) 首席执行官表示,天然气短缺正促使人们转向用于取暖和制造的石油产品,使石油需求每天增加50万桶。与此同时,根据国际能源署 (IEA)的数据,天然气需求已经超过了新冠疫情前的最高水平。

- 创纪录的自由现金流。预计今年油气公司产生的自由现金流将打破纪录,布伦特原油和WTI期货目前的交易价格接近每桶80美元。对公司来说,这笔意外之财将继续增强其本已强劲的资产负债表,并使其有机会实现多元化。

- 我们的建议是优于大盘,贴现现金流模型支持的目标价为0.33新元。

布伦特原油期货 (2016-2021)

天然煤矿集团 (GERL SP):凛冬将至

- 重申买入:买入价:0.27,目标价:0.42,止损价:0.24

- 公司是印尼主要的煤炭生产商之一。该公司在加里曼丹南部和东部拥有四个开采权。根据联合储量委员会 (Joint Reserves Committee, JORC) 于2020年12月发布的合规报告,公司的两个主要煤矿估计总煤炭储量为8,400万吨。

- 煤炭价格狂飙。随着煤炭价格大幅上涨,公司将迎来创纪录的一年。ICI 4的价格(4,200千卡)处于超过10年的高点,今年迄今上涨了近80%。鉴于印度和中国的煤炭短缺,目前的形势对煤矿企业非常有利。在供应方面,煤炭市场出现供过于求的修正风险较小,因为环境、社会及公司治理( ESG) 压力将资本推向了清洁能源,如太阳能、电动汽车、风力发电等,从而限制了煤炭供应的快速增长。

- 印钞机。我们估计,2021年和2022年公司将至少产生2.47亿美元(约合3.33亿新元)的自由现金流,几乎相当于其目前3.85亿新元的市值。我们的估计是基于2021年煤炭价格为58美元/ 50美元,2022年煤炭产量为1,050万吨/ 1,100万吨。鉴于目前ICI4期货价格远高于每吨100美元,我们的假设非常保守。即使考虑到国内市场义务(产量的25%),价格可能比出口价格低60-70%,我们对2021年和2022年每吨60美元和50美元的假设也是非常保守的。

- 我们目前对公司的评级为跑赢大盘和贴现现金流模型支持的目标价为0.42新元。我们的公允价值是基于贴现现金流和一组保守的假设:1)13.5%的贴现率,2)到2026年的六年矿山寿命,3)没有终端价值。未来两年强劲的现金流将为该集团提供通过收购实现多元化的选择。按照保守的30%派息率计算,该集团目前的平均市盈率为3倍,股息收益率分别为8%、

- 阅读报告全文。

Indonesia ICI 4 Coal Price Index (4,200 kcal/kg)

港股推荐

华虹半导体 (1347 HK): 拉回交易区间的下限

- 买入:买入价:39,目标价:45,止损价:37

- 华虹半导体有限公司是一家从事半导体晶片的生产和销售的投资控股公司。该公司从事生产200毫米和300毫米晶圆。其产品应用于通用型微控制单元(MCU)、Type-C接口控制芯片、摄像头防抖控制芯片、触控芯片和智能电表控制芯片。该产品还服务于物联网(IoT),新能源汽车,人工智能和其他市场。 该公司通过其子公司开展业务。

- 21财年上半年业绩好于市场预期。收入达到创纪录的6.51亿美元,同比增长52.0%,主要是由于晶圆出货量的增加和平均销售价格的提高。毛利率为24.2%,同比增长0.6个百分点,主要受平均售价和产能利用率提高的推动,部分被折旧费用增加抵消。当期归属于母公司所有者的利润为7710万美元,同比增长102.3%。

- 90nm eFlash、90nm BCD、55nm CIS、DT-SJ以及IGBT纷纷在12英寸实现规模量产,更好的支持客户产能需求。本公司是全球首家同时在8英寸与12英寸生产线量产先进型沟槽栅电场截止型IGBT的纯晶圆代工企业。

- 展望未来,公司8英寸与12英寸生产线齐头并进,继续坚定不移地执行(特色IC+Power)产品线战略,嵌入式非易失性存储器、模拟与电源管理、逻辑射频IC以及分立器件业务持续发展,为客户提供全面、优秀的晶圆代工技术服务。

- 市场普遍预计12个月目标价为54.95港元,意味着有26%的上涨潜力。预计2021/22/ 23财年每股收益将同比增长72.5%/25.5%/20%,这将导致2021/22/ 23财年市盈率降至36倍/31倍/27倍。

中国海洋石油 (883 HK):油价刚刚突破52周高点

- 重申买入价:7.9,目标价:9.3,止损价:7.5

- 中国海洋石油有限公司是一家主要从事油气勘探、生产及贸易业务的香港投资控股公司。其业务包括常规油气业务、页岩油气业务、油砂业务及其他非常规油气业务。该公司主要通过三个分部运营。勘探及生产分部从事原油、天然气及其他石油产品勘探、开发及生产业务。贸易分部从事原油、天然气及其他石油产品贸易业务。公司分部从事集团相关业务。该公司主要在中国、加拿大、英国、尼日利亚、印度尼西亚及巴西等市场开展业务。

- 极佳的业绩。此前,该公司公布了21财年上半年的业绩。营收同比增长47.8%,至1,102亿元人民币。公司应归于股东的净利润为333亿元人民币,同比增长221%。该公司宣布中期股息为每股0.3港元。

- 国际油价反弹。截至10月1日,WTI收于75.72美元/桶,周涨幅2.38%,布伦特收于79.14美元/桶,周涨幅1.45%。由于美国和欧洲逐渐重新开放边境,需求强劲,油价小幅上涨。

- 中国新一波疫情得到控制。最近油价回调的部分原因是担心中国爆发delta变种病毒疫情,这可能导致石油需求减弱。然而,在中国采取严厉措施控制疫情后,新一波疫情得到了遏制。预计2021年剩余时间内,石油需求将恢复。

- 市场对21财年和22财年预计净利润增长的最新共识分别为204.2%和2.9%,这意味着远期市盈率为4.7倍和4.5倍。目前的市盈率是6.7倍。21/22财年的股息收益率预计分别为9.0%和9.3%。彭博社的12个月平均目标价为12.09港元。

交易龙虎榜

Related Posts: