凯基每日荐股- 2021年10月4日

IPO Watch

和誉开曼有限责任公司 (2256 HK)

IPO 详情:

| 行业 | 生物制药 |

| 发行价 (港元) | 12.16 至 12.46 |

| 总发售股份数目 (百万股) | 1,753.6 |

| 保荐人 | 摩根士丹利、摩根大通、中金公司 |

| 上市交易日 | 2021年10月13日 |

关于和誉

- 和誉为一家临床阶段的生物制药公司,致力于发现及开发创新且差异化的小分子肿瘤疗法。自2016年成立以来,我们已战略性地设计及开发由14个专注于肿瘤学的候选药物组成的管线,包括五种处于临床阶段的候选药物。我们的候选产品主要为注重小分子肿瘤精准治疗及小分子肿瘤免疫治疗领域的小分子药物。我们拥有两款核心候选产品ABSK011及ABSK091以及12款其他管线候选产品。

- 自主研发的ABSK011是一种有效的高选择性小分子成纤维细胞生长因子受体4(FGFR4)抑制剂;

- ABSK091(从AZ获得许可,前称为AZD4547)是一种分子靶向候选产品,是FGFR亚型1、2及3的高效及选择性抑制剂。

于现阶段,公司主要就治疗肝细胞癌(HCC)、尿路上皮癌(UC)及胃癌(GC)开发核心候选产品。

- 该公司目前没有批准商业销售的产品,也没有从产品销售中产生任何收入。在业绩记录期内发生了经营亏损。19/20财年/21财年第一季度税前亏损分别为1.339亿元/7.06亿元/1.35亿元。基本上,所有的损失都来自研发费用和管理费用。

- 主要风险因素

- 除了已批准的肿瘤治疗方案,整个肿瘤市场(尤其是FGFR抑制剂市场)现有产品和正在开发的候选产品面临激烈竞争。

- 商业和财务前景在很大程度上取决于临床阶段和临床前阶段候选药物的成功。如果该公司无法成功完成其临床开发,获得相关监管批准或实现其商业化,或如果该公司在上述任何方面经历重大延误,其业务、经营结果和财务状况可能受到不利影响。

- 其开发和商业化一些候选药物的权利受制于其他公司授予它们的许可证的条款和条件。

- 它依赖于第三方供应原料药(api)和/或制造药物产品批准时,和其业务可能受到伤害如果这些第三方无法提供足够数量的api或药物产品或失败或价格可接受的质量水平。

- 医药产品的研究、开发、制造和商业化的所有物质方面都受到严格监管,审批过程通常冗长、昂贵,而且本质上不可预测。任何不符合现有或未来的法规和行业标准或药品批准当局对其采取的任何不利行动都可能对其声誉和业务、财务状况、经营结果和前景产生负面影响。

- 所有11家基石投资者认购了价值9.9亿港元的股票,占此次发行的56.6%至58%。知名战略投资者包括启明创投 (Qiming Venture)、新加坡政府投资公司 (GIC)、淡马锡(Temasek)、贝莱德 (Blackrock) 和凯雷 (Carlyle)。

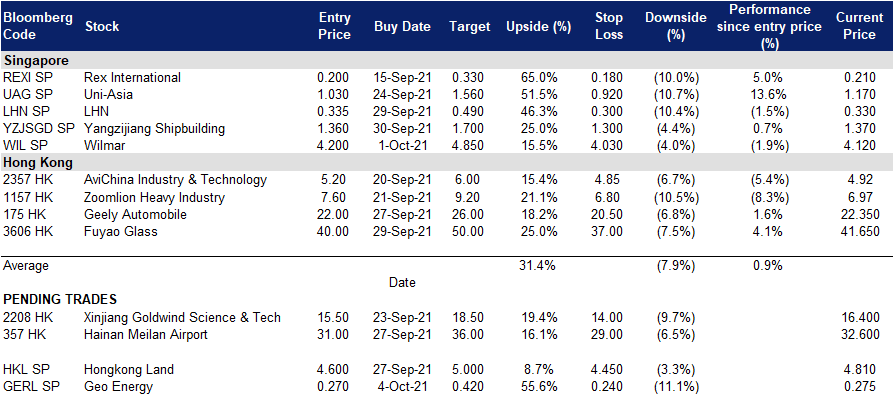

新加坡股票推

天然煤矿集团 (GERL SP):凛冬将至

- 买入:买入价:0.27,目标价:0.42,止损价:0.24

- 公司是印尼主要的煤炭生产商之一。该公司在加里曼丹南部和东部拥有四个开采权。根据联合储量委员会 (Joint Reserves Committee, JORC) 于2020年12月发布的合规报告,公司的两个主要煤矿估计总煤炭储量为8,400万吨。

- 煤炭价格狂飙。随着煤炭价格大幅上涨,公司将迎来创纪录的一年。ICI 4的价格(4,200千卡)处于超过10年的高点,今年迄今上涨了近80%。鉴于印度和中国的煤炭短缺,目前的形势对煤矿企业非常有利。在供应方面,煤炭市场出现供过于求的修正风险较小,因为环境、社会及公司治理( ESG) 压力将资本推向了清洁能源,如太阳能、电动汽车、风力发电等,从而限制了煤炭供应的快速增长。

- 印钞机。我们估计,2021年和2022年公司将至少产生2.47亿美元(约合3.33亿新元)的自由现金流,几乎相当于其目前3.85亿新元的市值。我们的估计是基于2021年煤炭价格为58美元/ 50美元,2022年煤炭产量为1,050万吨/ 1,100万吨。鉴于目前ICI4期货价格远高于每吨100美元,我们的假设非常保守。即使考虑到国内市场义务(产量的25%),价格可能比出口价格低60-70%,我们对2021年和2022年每吨60美元和50美元的假设也是非常保守的。

- 我们目前对公司的评级为跑赢大盘和贴现现金流模型支持的目标价为0.42新元。我们的公允价值是基于贴现现金流和一组保守的假设:1)13.5%的贴现率,2)到2026年的六年矿山寿命,3)没有终端价值。未来两年强劲的现金流将为该集团提供通过收购实现多元化的选择。按照保守的30%派息率计算,该集团目前的平均市盈率为3倍,股息收益率分别为8%、5%和4%,高于行业水平。

- 阅读报告全文。

印尼ICI 4煤炭价格指数(4,200千卡/公斤)

丰益国际 (WIL SP):棕榈油价格一飞冲天

- 买入:买入价:4.2,目标价:4.85,止损价:4.03

- 在巨头之列。丰益国际是新交所市值最大的上市公司之一(截至9月30日,该公司市值为270亿新元)。该公司的业务包括油棕种植、油籽粉碎、食用油精炼、制糖和精炼、消费品制造、特种油脂、油料化学品、生物柴油和化肥以及面粉和大米的加工。

- 股价反映利空。公司的股价已经从2021年2月5.57新元的5年高点下跌了近30%。该公司的中国子公司怡海嘉里在深圳证券交易所创业板上市,推动了股价的上涨及随后的下跌。过去一个月,随着印度监管机构展开调查,丰益国际 (Wilmar) 与印度阿达尼集团 (Adani Group of India) 的合资企业计划的首次公开发行 (IPO) 被搁置,抛售压力进一步加大。

- 强劲的棕榈油价格是股价上升催化剂。由于担心植物油供应紧张,棕榈油价格在本季度收盘时接近纪录高位,而需求仍保持强劲。昨日,12月交货的期货价格上涨3%,2021年第三季度上涨了28%,原因是其他食用油和油籽价格上涨,包括豆油、菜籽油和油菜籽。雪上加霜的是,人们越来越担心中国的电力短缺将影响大豆油的生产,从而推高对棕榈油的需求。

- 积极的共识预期。评级有13个买进/ 1持有/ 0卖出,平均12个月目标价为6.00新加坡元(43%的上升空间)。在未来两年6至8%的每股收益增长的推动下,丰益国际目前的股价分别为2021财年和2021财年的12倍和11倍。股息收益率是不错的3至4%。

粗棕榈油期货价格

HONG KONG

中国海洋石油 (883 HK):油价刚刚突破52周高点

- 买入价:7.9,目标价:9.3,止损价:7.5

- 中国海洋石油有限公司是一家主要从事油气勘探、生产及贸易业务的香港投资控股公司。其业务包括常规油气业务、页岩油气业务、油砂业务及其他非常规油气业务。该公司主要通过三个分部运营。勘探及生产分部从事原油、天然气及其他石油产品勘探、开发及生产业务。贸易分部从事原油、天然气及其他石油产品贸易业务。公司分部从事集团相关业务。该公司主要在中国、加拿大、英国、尼日利亚、印度尼西亚及巴西等市场开展业务。

- 极佳的业绩。此前,该公司公布了21财年上半年的业绩。营收同比增长47.8%,至1,102亿元人民币。公司应归于股东的净利润为333亿元人民币,同比增长221%。该公司宣布中期股息为每股0.3港元。

- 国际油价反弹。截至10月1日,WTI收于75.72美元/桶,周涨幅2.38%,布伦特收于79.14美元/桶,周涨幅1.45%。由于美国和欧洲逐渐重新开放边境,需求强劲,油价小幅上涨。

- 中国新一波疫情得到控制。最近油价回调的部分原因是担心中国爆发delta变种病毒疫情,这可能导致石油需求减弱。然而,在中国采取严厉措施控制疫情后,新一波疫情得到了遏制。预计2021年剩余时间内,石油需求将恢复。

- 市场对21财年和22财年预计净利润增长的最新共识分别为204.2%和2.9%,这意味着远期市盈率为4.7倍和4.5倍。目前的市盈率是6.7倍。21/22财年的股息收益率预计分别为9.0%和9.3%。彭博社的12个月平均目标价为12.09港元。

福耀玻璃 (3606 HK):双重打击是逢低买入的机会

- 重申 Buy Entry – 40 Target – 37 Stop Loss – 50

- 福耀玻璃工业集团股份有限公司是一家主要从事浮法玻璃及汽车玻璃生产和销售的中国公司。该公司主要提供汽车玻璃,包括镀膜玻璃等,用于客车、公共汽车以及轿车,以及浮法玻璃。该公司还提供玻璃安装和售后服务。该公司于国内市场及海外市场销售其产品。

- 主要财务数据:

| (百万人民币) | 21财年上半年 | 20财年上半年 | 同比 |

| 收入 | 11,543.2 | 8,121.3 | 42.1% |

| 毛利 | 4,586.7 | 2,807.6 | 63.4% |

| 毛利润 (%) | 39.7 | 34.6 | 5.1百分点 |

| 净利润 | 1,766.7 | 962.5 | 83.6% |

| 净利率 (%) | 15.3 | 11.9 | 3.4百分点 |

- 芯片短缺。受汽车芯片短缺的影响,汽车生产复苏放缓,而乘用车需求继续上升。由于芯片供应不足,全球汽车制造商被迫关闭了多家工厂。汽车玻璃是汽车的零部件之一,其销量与汽车产量密切相关。

- 电力短缺。由于煤炭价格过高,中国正面临直接影响工业生产的停电。玻璃生产需要消耗大量的电力。

- 利空是暂时的。目前,由于上述不利的宏观因素,股票价格受到冲击。然而,不可持续的高煤价在短期内影响更大。我们相信,随着中国一些煤矿的重启,负面影响将逐渐减轻。与此同时,东南亚国家的感染正在减少,尤其是马来西亚,因为大部分汽车芯片的封装都是在那里做的。因此,我们可以看到汽车芯片供应在21年第四季度有所改善。

- 市场普遍预计12个月目标价为60.85港元,意味着有47.3%的上升空间。预计2021/22/ 23财年每股收益将增长52.8%/25.3%/16.5%,这将使市盈率降至21.6倍/17.2倍/14.8倍。

交易龙虎榜

Related Posts: