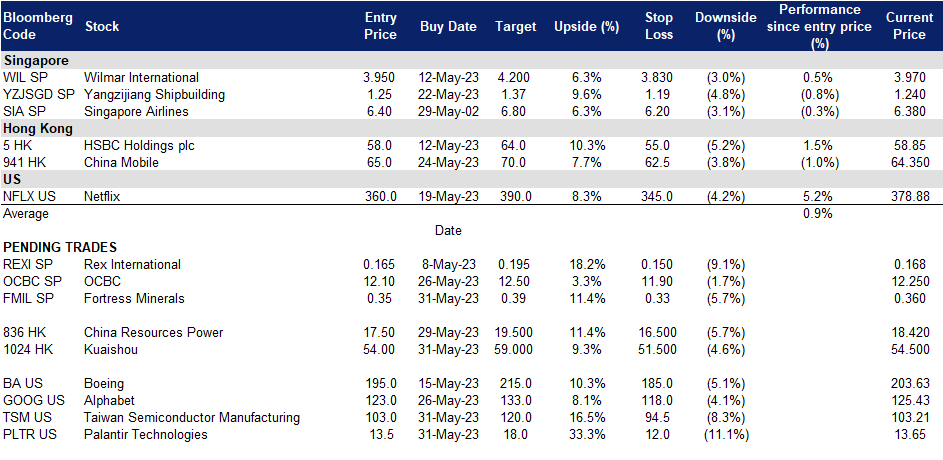

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

堡垒矿业 (FMIL SP):更多资源有待发现

- 买入价:0.35,目标价:0.39,止损价:0.46

- 堡垒矿业有限公司开采、加工和分销铁矿石。公司专注于铁矿石精矿的勘探、开采、生产和分销。公司服务于新加坡和马来西亚的客户。

- 铁矿资源储量丰富。公司l在东南亚地区的行业中建立了坚实的基础,目前有2个大型项目来推动收入。他们在武吉贝西和孟加布尔的矿山共有1477.88公顷的可用采矿和勘探用地,指示和推断的铁资源为8.83公吨,指示和推断的铜资源为35.89公吨。迄今为止,武吉贝西约15%的地表已被勘探,其“CASB”矿山仅对表层土壤进行了处理。

- 提升的潜力。该公司还宣布了在东马来西亚沙巴州的两个新项目。这为公司增加了44,000公顷的额外勘探土地,以及4种新的关键矿产,以推动未来的收入。这可能为公司提供额外300%的土地空间,为公司带来更多的收入来源,包括铁矿石和铜等4种新的关键矿物的开采。

- 产品多样化。公司的两个新项目使该公司在现有的铁和铜之外,还接触到了新的矿物,即镍、钴、锌和方铅矿。从长远来看,这为公司增加了新的收入驱动因素。除了目前的铁矿石销售外,公司还计划在2至3年内开始销售铜。

- 23财年业绩回顾。该公司报告称,由于收入和销量的增长,2023财年业绩更为强劲。收入同比增长23.5%,至5,350万美元,而2022财年的收入为4,340万美元。由于生产能力正常化,2023财年的销量增长52.8%,达到546,000干公吨,而2022财年为357,000 干公吨。

- 技术面目标为0.35新元;基本面目标为0.46新元。虽然基于短期技术因素,我们的技术面目标价为0.35新元,但基于混合估值,使用贴现现金流(DCF),终端增长率为2%,WACC为10%,以及使用行业EV/资源倍数为3.6倍的可比较估值倍数,我们维持基于基本面的目标价为0.46新元。在这里阅读基于基本面的完整报告。

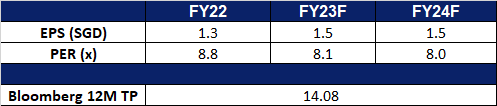

华侨银行 (OCBC SP):财富业务的增长缓冲了其他不利因素

- 重申买入价:12.1,目标价:12.5,止损价:11.9

- 华侨银行有限公司提供全面的金融服务。该公司的服务包括存款、公司、企业和个人贷款、国际贸易融资、投资银行、私人银行、资金、股票经纪、保险、信用卡、现金管理、资产管理以及其他金融和相关服务。

- 发行首个代币化股票挂钩结构性票据。华侨银行与 ADDX 合作推出了其首个代币化股票挂钩结构性票据。这些票据按预定义的时间间隔定期分配,但须遵守票据的条款以及不存在任何异常或触发事件。正如华侨银行所述,固定息票票据为投资者提供了产生额外现金流的机会,同时根据他们的特定市场观点获得对基础证券或一揽子证券的潜在敞口。这标志着华侨银行许多即将推出的股票挂钩票据的首次亮相。

- 受益于降息预期。尽管利率何时开始下降尚不确定,但新加坡银行将在这种动荡的环境中继续蓬勃发展,因为我们的本地银行系统受到新加坡金融管理局的严格监管和各种压力的制约。金管局也表示愿意提供流动性,以维持金融稳定和有序的市场功能。整体市场认为,美联储还将试图通过减少加息来降低金融领域的系统性风险,并在23年第三季开始降息,预计利率将达到5.25% – 5.50%的峰值。随着利率预期的下降,借款人可能为他们的较高利率的贷款进行再融资。

- 不断增长的财富部分。新加坡在迎来富有的个人和家族理财室的涌入,这导致该国银行管理的资产规模上升。新加坡金融管理局估计,2021年约有700个家族办公室,但目前估计约有1400个,中国大陆人是最大的增长驱动力。虽然家族办公室通过外部金融、税务和法律专业人士间接创造就业机会,但很少有资金被投资于基金或私募股权公司。尽管如此,财富的涌入仍将使新加坡的银行受益,尤其是家族办公室的免税计划,这导致了新加坡银行管理的资产增加。此外,由于中美关系恶化,台湾的超级富豪正在考虑在新加坡设立家族理财室,以保护他们的财富。BDO税务咨询公司报告称,来自台湾超级富豪的咨询有所增加。华侨银行财富管理收入占集团22财年总收入的33%。集团财富管理资产管理规模达到2,580亿新元,高于21财年的2,570亿新元,原因是新资金净流入持续增长,抵消了市场估值为负的影响。随着新加坡继续吸引越来越多的富人,该国银行的资产和存款预计将得到提振。

- 股息收益率和股票回购。华侨银行 23 财年的股息收益率预计为 6.3%。银行还一直在通过授权回购其股票。

- 23财年第一季度业绩回顾。第一季度创纪录的净利润为 18.8 亿新元,比去年同期的 13.6 亿新元同比增长 39%,比上一季度的 13.1 亿新元环比增长 44%。净利息收入同比增长 56%,从 22 年第一季度的 15 亿新元增至 23.4 亿新元,比 22 年第四季度的 23.9 亿新元环比小幅下降 2%。

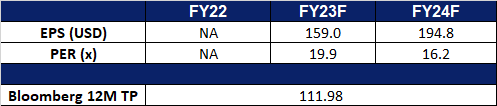

- 市场共识。

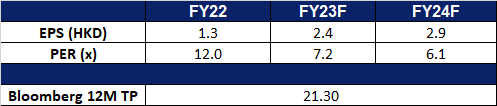

快手科技 (1024 HK):预计在即将到来的网上购物狂潮中会出现销售热潮

- 买入:买入价:54.0,目标价:59.0,止损价:51.5

- 快手科技是一家主要运营内容社区和社交平台的中国投资控股公司。该公司主要提供直播服务、线上营销服务及其他服务。其中线上营销解决方案包括广告服务、快手粉条及其他营销服务。其他服务包括电商、网络游戏及其他增值服务。该公司主要于国内市场开展业务。

- 直播带货增长。根据Coresight Research的报告,中国的在线直播购物市场正在经历显着增长,到2022将达到4,970亿美元。这种上升趋势可以归因于消费者越来越重视自己的时间,选择随时随地观看直播购物的便利性,而不是简单地在网上浏览产品或去实体店购物。

- 即将到来的6月18日购物节。为了迎接一年一度的“六一八”购物狂欢节,中国各大电商平台已经开始预售。今年,这些平台推出了更广泛的促销活动和直接补贴,简化了促销方式。买家不再需要进行复杂的计算或合并多个订单以获得折扣。此外,在6月18日的购物节期间,直播带货继续发挥着至关重要的作用。抖音和快手等短视频平台增加了补贴,以吸引更多流量,与电商平台竞争。总体而言,这一促销活动有望刺激第二季度的消费增长。

- 23财年第一季业绩。该公司第一季度调整后净利润为4,200万元人民币(合4,680万港元),这是自2021年在香港上市以来的首次盈利,而一年前净亏损为37亿元人民币。本季营收增至人民币252亿元,同比增长20%。该公司还透露,计划在公司年度股东大会结束前回购至多价值40亿港元的股票。

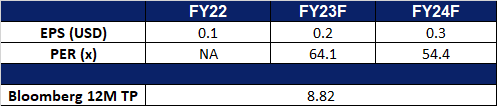

- 市场共识。

(Source: Bloomberg)

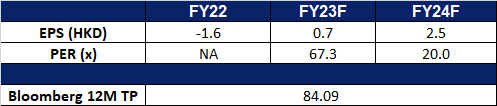

华润电力 (836 HK):季节交易

- 重申买入:买入价:17.5,目标价:19.5,止损价:16.5

- 华润电力控股有限公司是一家主要从事电厂的投资、开发及经营业务的香港投资控股公司。该公司通过三大分部运营。火力发电分部从事燃煤电厂及燃气电厂的投资、开发、经营及管理业务以及热力及电力销售业务。可再生能源分部从事风力发电、水力发电及光伏发电以及电力销售业务。煤矿开采分部从事煤矿开采及煤炭销售业务。该公司主要在中国开展业务。

- 动力煤价格下降。全球煤炭价格的下跌预计将给该公司的燃煤电厂和燃气电厂带来重大好处。随着价格稳定在每吨200美元左右,燃煤电厂的低燃料成本转化为更高的盈利能力和市场竞争优势。虽然华润电力确实拥有自己的煤炭生产工厂,但中国夏季的能源消耗通常会飙升,这意味着该公司将需要从其他供应商那里购买煤炭,以进一步补充其能源生产,因此将从较低的价格中受益。此外,价格的可预测性有助于更好地制定运营计划,并降低与波动相关的风险。价格下跌也为该公司的燃气发电厂创造了机会,因为天然气成为一种更具成本效益的替代能源。这种多样化和成本优势有助于改善财务业绩,提高市场竞争力,并为消费者提供有竞争力的电价。总体而言,煤炭价格的下跌为公司的发电业务提供了有利条件,提高了盈利能力和可持续性。

动力煤价格

(Source: Bloomberg)

- 夏季消费高峰期。随着中国夏季(6月至8月)的临近,在这个用电高峰期间,电力需求显著增加。此前的记录显示,在最近新冠肺炎疫情爆发后经济持续复苏的推动下,由于气温飙升和工厂运营强劲,中国各地的用电量激增。

19年历史月回报率

(Source: Bloomberg)

(Source: Bloomberg)

- 22财年业绩。营收增至1,033亿港元,同比增长15.0%。净利润70.4亿港元,较2021财年增长342%。净利润率上升至6.8%,而2021财年为1.8%。

- 市场共识。

(Source: Bloomberg)

台积电 (TSM US):驾驭人工智能浪潮

- 买入价:103.0,目标价:120.0,止损价:94.5

- 台积电制造和销售集成电路。该公司提供以下服务:晶圆制造、晶圆探测、组装和测试、掩模生产和设计服务。台积电的集成电路用于计算机、通信、消费电子、汽车和工业设备行业。

- 来自英伟达、苹果和超微半导体订单激增。台积电受益于英伟达和超微半导体的强劲表现,因为这些科技公司在未来数年的人工智能浪潮中处于绝对领先地位,并占据大部分市场份额。显卡需求的高速增长将弥补手机芯片增长的下跌,台积电是显卡的主要的制造商而继续享受半导体供应链上游的红利。

- 提高产能。台积电正在加紧努力提高其生产能力,最近正在洽谈获得德国政府补贴以在该国建造新晶圆厂。该公司还已经在日本和美国建造新的晶圆厂,以解决国家安全问题并提高生产能力。

- 23财年第一季度业绩回顾。营收同比下跌4.8%至167.2亿美元,逊预期1.7亿美元。 GAAP每股盈利为1.31美元,超预期0.11美元。 5纳米出货量占晶圆总收入的31%;7-纳米占20%。 7纳米及更低纳米的先进制程产品占晶圆总营收的51%。

- 市场共识。

(Source: Bloomberg)

帕兰泰尔技术 (PLTR US):数字化安全的重要性

- 买入价:13.5,目标价:18.0,止损价:12.0

- 帕兰泰尔技术公司开发软件来分析信息。该公司提供支持多种数据的解决方案,包括结构化数据、非结构化数据、关系数据、时间数据和地理空间数据。该公司为全球客户提供服务。

- 部署负责任的人工智能的规定。拜登-哈里斯政府出台了规范人工智能技术进步的措施,以保护个人、管理风险和解决国家安全问题。这些努力包括制定人工智能权利法案、开发人工智能风险管理框架,以及创建国家人工智能研究资源路线图。政府还旨在解决安全问题,投资研发,收集公众对重要人工智能问题的意见,并探索人工智能在教育领域的风险和机遇。鉴于公司与政府建立的合作关系,它很可能会从这些举措中受益。

- 网络安全仍然具有弹性。由于各个行业的快速数字化转型,网络安全的重要性显着增加。尽管技术支出放缓,但对网络安全服务的需求依然强劲且必不可少。最近的安全威胁,包括针对美国军方和政府目标的中国网络间谍活动,进一步增加了对强有力的网络安全措施的需求。市场分析师预测全球网络安全支出将增长12.1%,到2023年将达到 2,190亿英镑。企业正在整合他们的网络安全供应商以简化运营并抵御攻击。全面的网络安全解决方案可帮助客户分析安全数据、集成应用程序、降低成本并改进风险管理。

- 第一季度业绩回顾。营收同比增长17.8%至5.25亿美元,超出预期1,925万美元。Non-GAAP每股收益为0.05 美元,超出预期0.01美元。美国的数量企业客户同比增长 50%,从103家增加到155家。

- 市场共识。

美国

香港

Trading Dashboard Update: Add Singapore Airlines (SIA SP) at S$6.40.