2022年1月31日: 福根集团 (FRKN SP), 阿里巴巴 (9988 HK)

IPO WATCH

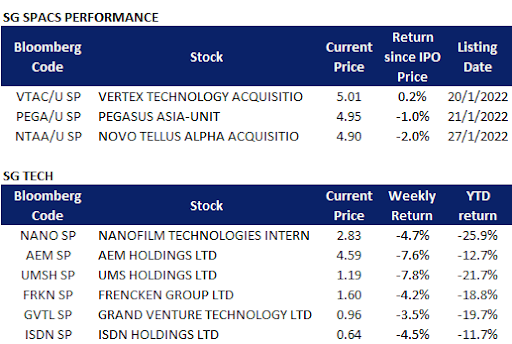

新加坡特殊收购目的公司:受美联储拖累

- 得力士阿尔法收购公司 (NTAA) 下跌2%,收于4.90新元,低于特殊收购目的公的理论交易最低价格5.0新元。

- 弱于预期的表现可能是由于对利率上升的担忧导致科技股整体抛售。自年初以来,在新加坡证交所上市的科技股已下跌12%至26%。

新加坡股票推

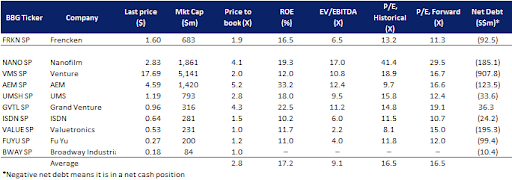

福根集团 (FRKN SP):足够便宜

- 买入:买入价:1.55,目标价:1.80,止损价:1.45

- 公司是一家技术制造商,为全球客户提供端到端的解决方案,包括阿斯麦(半导体)、飞利浦(医疗)、西门子(医疗)、飞昱科技(分析)、希捷(工业自动化)和赛默飞世尔科技(分析)。

- 股价回调过度。公司的股价自9月中旬达到2.52新元的峰值以来已经下跌了约40%。我们认为抛售过头了。虽然我们承认公司股价疲软的一个关键原因是由于运费和零部件成本上升带来的利润压力,但我们预计随着该公司在2022年向更高附加值的项目调整,这种压力将有所缓解。

- 希捷的盈喜。上周,公司主要的工业自动化客户希捷 (Seagate) 公布了好于预期的季度利润,并提供了2022年的收入和盈利指引,预计将有所增长。希捷首席执行官认为,随着数据管理的不断发展,硬盘驱动器仍将是一项关键的实现技术。

- 普遍预期是积极的。评级中有5个买入,平均目标价为2.38新元,意味着有49%的升空间。目前的估值是2021财年和2022财年每股收益的11倍和10倍,比在新交所上市的科技制造业同行低33%。

新加坡上市的科技制造商比较

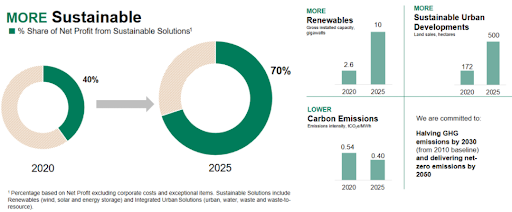

胜科工业 (SCI SP):不要吝啬,要绿色

- 重申买入:买入价:2.15,目标价:2.50,止损价:2.00

- 公司是亚洲领先的可持续解决方案提供商。该集团的目标是,到2025年,其可持续解决方案组合占集团净利润的比例将从2020年的40%提高到70%。这意味着,该集团的目标是到2025年实现可再生能源组合的30%复合年增长率,并使可再生能源总装机容量从2020年底的2.6吉瓦增加到2025年的10吉瓦。

- 本地市场唯一的绿能概念股。公司是唯一一家在新加坡上市的纯绿色能源股票。该集团2020年的利润有56%来自天然气和火电,29%来自水务及其他业务, 15%来自可再生能源。从地理位置来看,29%的净利润来自中国,27%来自新加坡和东南亚其他地区,27%来自印度。

- 市场领导者。公司是新加坡领先的可再生能源企业,拥有约280兆瓦的太阳能发电能力。该集团提供全套解决方案,包括地面安装、屋顶和浮动太阳能光伏系统。在印度,公司实现了该国任何独立发电企业在自主运营下的最高风力发电能力。

- 积极的一致估计。分析师普遍看好该股,评级建议9个买入,2个持有。12个月目标价为2.62新元,意味着从最近收盘价算起,总回报率为19%。估值在1.0倍22财年市盈率左右,而预计22财年的股本回报率为10.5%。

公司到2025年的可持续发展之路

港股推荐

阿里巴巴 (9988 HK):即将到来的第四季业绩的是分水岭

- 重申买入:买入价:100,目标价:125,止损价:90

- 阿里巴巴集团控股有限公司是一家提供技术基础设施及营销平台,帮助商家、品牌及其他企业利用新技术与用户及客户互动,进行运营的控股公司。该公司运营四个业务分部。核心商业分部通过淘宝和天猫等提供中国零售、中国批发、跨境及全球零售、跨境全球批发、菜鸟物流服务和本地生活服务。云计算分部为数字经济体及外部机构提供一整套云服务,包括数据库、存储、网络虚拟化服务、大数据分析和其他。数字媒体及娱乐分部提供核心商业业务以外的消费服务。创新业务及其他分部创新并提供新服务和新产品。

- 利空或噪音。对这家电子商务巨头来说,最近的负面消息是,美国政府已经开始审查其云业务,以确定其是否对美国国家安全构成威胁。然而,阿里巴巴的云服务主要位于中国。鉴于美国金融机构在阿里巴巴持有大量股份,预计美国政府不会对阿里巴巴实施制裁或将其列入实体名单。

- 在利率上升周期中,科技股将被重新估值。美国市场2022年最糟糕的开局,是由美联储比预期更激进的加息和削减资产负债表举措引致的。科技公司的股票受到重创,面临抛售压力。然而,由于政策和地缘政治风险,中国的科技同行已经估值重估。相比之下,由于下行空间有限,中国企业受到的抛售冲击较小。今年迄今为止,中国的ETF资金流入超过了美国。

- 增长是估值的基础。由于估值低廉,自2021年阿里巴巴股价下跌以来,投资者对该公司股价的平均估值一直在下降。我们使市盈率增长比 (PEG)作为一个简单的评估指标。根据彭博社的估计,阿里巴巴每股收益预计在22财年同比下降20.64%,在23财年同比反弹13.0%。它的23财年远期市盈率是12.35倍。PEG约为0.95倍,低于美国大型科技巨头1.0倍至2.0倍之间的平均水平。

- 市场对22/23财年每股收益增长的最新共识分别为-20.64%/12.99%,即14.0倍/12.4倍的远期市盈率。当前市盈率为16.8倍。彭博社(Bloomberg)的12个月平均目标价共识为190.72港元。

赣锋锂业 (1772 HK): 兼具增长和通胀对冲特性的股票

- 重申买入:买入价:118,目标价:140,止损价:108

- 江西赣锋锂业股份有限公司是一家主要从事深加工锂产品的研究、开发、生产和销售业务的中国公司。该公司的主要产品包括锂化合物、金属锂和锂电池。该公司的产品主要应用于电动汽车、化学品和药品。该公司的产品销往国内外市场。

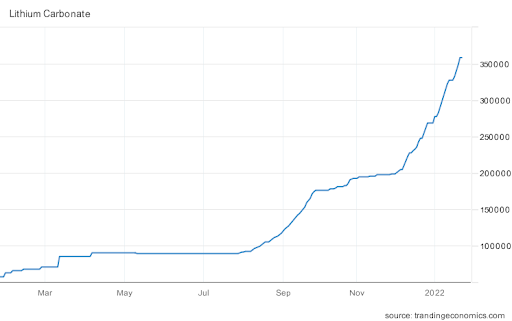

- 碳酸锂价格再创新高。由于全球需求旺盛而供应紧张,截至1月25日,中国碳酸锂价格已升至35.85万元/吨。迄今为止,价格已经上涨了25%以上。预计到2022年,中国的电动汽车销量将翻一番,达到500万辆以上。与此同时,电池生产商争相与锂矿业公司签订长期供应合同。

中国碳酸锂价格再创新高(人民币/吨)

- 21财年盈利预喜。该公司宣布了21财年业绩预喜。公司股东应占净利润同比增长368.45%至436.76%,达到48亿至55亿元人民币。扣除非经常性损益后的净利润同比增长621%至795.04%,达到29亿至36亿元人民币。

- 技术突破近期横盘区间。股价已从2021年8月的峰值185港元回调至2021年12月的低点109港元,修正幅度达41%。在正面盈利指引的推动并在整体市场低迷的情况下,该股刚刚回调至115港元左右。

- 市场对22/23财年每股收益增长的最新共识分别为67.1%/20.6%,即23.6倍/19.6倍远期市盈率。当前市盈率值为44.3倍。彭博社(Bloomberg)的12个月平均目标价共识为203.37港元。

交易龙虎榜

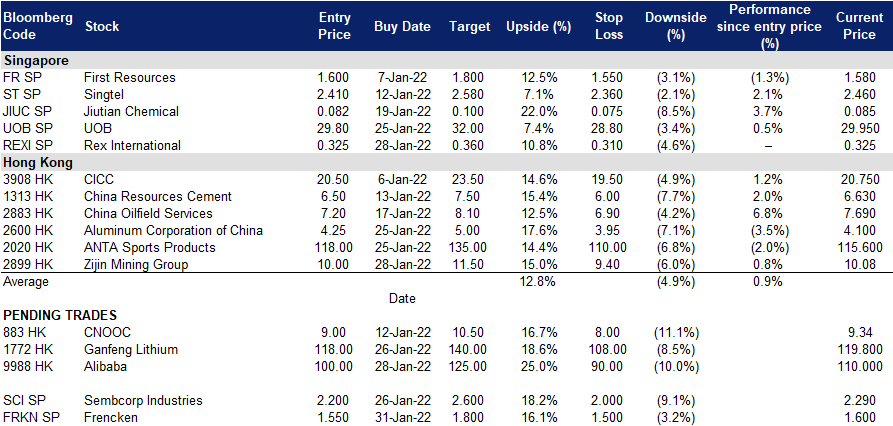

Trading Dashboard Update: Add Rex International (REXI SP) at S$0.325.

(Click to enlarge image)