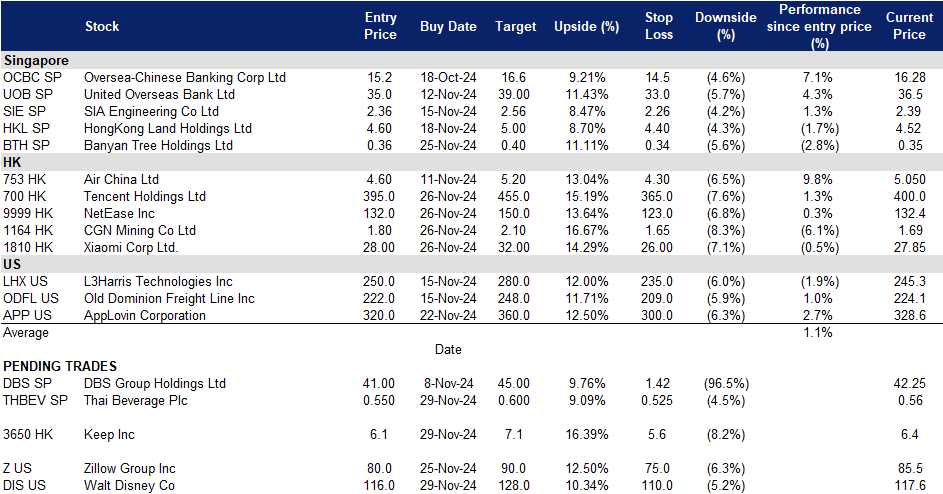

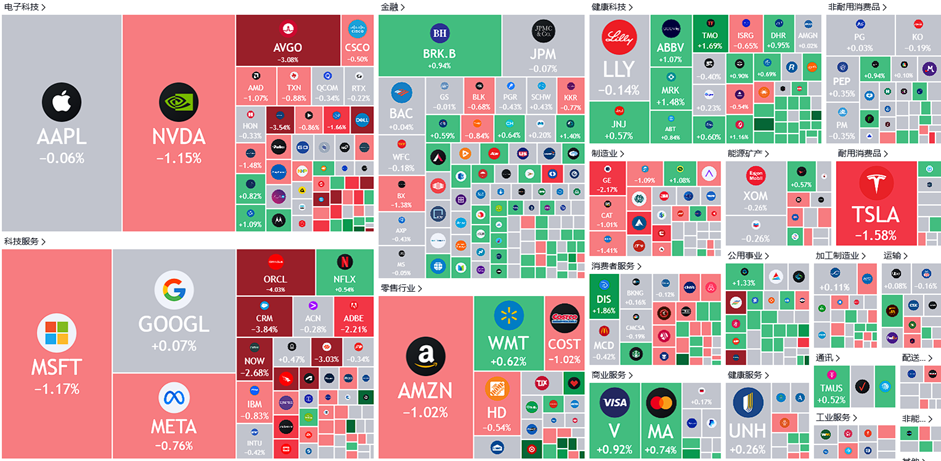

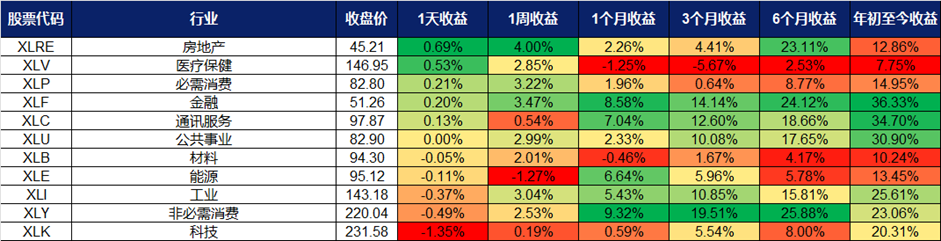

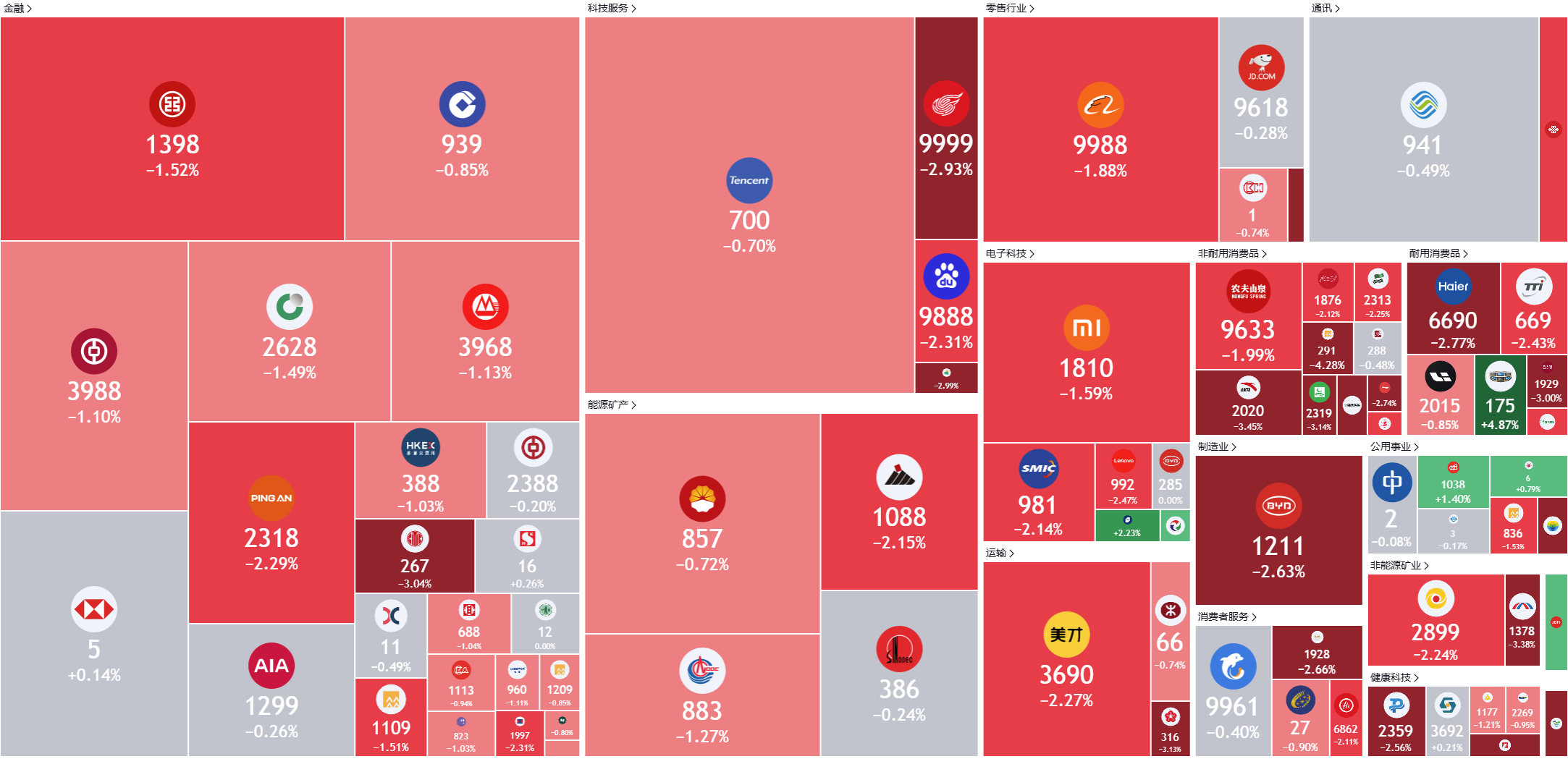

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

泰国酿酒 (THBEV SP):消费复苏

- 买入:买入价:0.550,目标价:0.600,止损价:0.525

- 泰国酿酒在泰国生产各种品牌啤酒和烈酒。

- 对更多游客的预期将推动消费水平。随着泰国旅游业从新冠肺炎疫情造成的低迷中复苏,泰国正在积极振兴旅游业。为了刺激国内旅游和促进长途旅行,泰国政府将在2025年增加三个公共假期,旨在促进全国经济活动。旅游业的反弹是显而易见的,2023年泰国迎来2815万国际游客,到2024年中期将超过2900万人次。政府预计到2024年底将有3670万人抵达,超过大流行前的水平。游客数量的激增预计将推动全国消费的增长。由于泰国酿酒约三分之二的收入来自国内市场,预计消费的增长为该公司提供了一个重要的增长机会。

- 数字钱包刺激经济。泰国启动了一项140亿美元的刺激计划,初期阶段向1450万福利领取者和残疾公民发放1万泰铢,以促进支出和经济活动。政府计划进一步分阶段实施,包括在2025年农历新年前向400万老年人发放400亿泰铢。该计划最初设计为数字钱包倡议,面临技术和预算调整,但仍旨在促进金融包容性和鼓励数字支付的采用。该计划通过实现无现金交易来支持小企业,减少对现金的依赖,并增强大流行后的经济复原力。零售部门和非酒精饮料市场已经看到了积极的影响。该计划预计将刺激国内消费,吸引外国投资,并将泰国定位为数字金融的领导者,促进长期经济增长。泰国消费者信心指数也从9月份的低点55.3回升至10月份的56.0。

- 潜在的IPO。泰国酿酒最近宣布重启旗下啤酒子公司BeerCo的首次公开募股(IPO)计划,旨在利用全球股市的复苏。如果决定在12月前敲定,IPO最早可能在25年第三季度进行。该公司还在探索股权合作伙伴关系,有两家潜在合作伙伴对此感兴趣。由于市场状况疲弱,泰国酿酒两年前搁置了类似的计划,但在利率下降和市场反弹之际,泰国酿酒看到了新的机会。该公司首席执行长指出,此次IPO可能为未来其他部门的上市铺平道路。包括Mekhong和Ruang Khao等受欢迎品牌在内的烈酒业务也在考虑单独在新加坡上市。泰国酿酒公布24财年前三季年营收稳定在2170.6亿泰铢,啤酒的EBITDA增长10.2%,至119亿泰铢。这些潜在的IPO将帮助公司释放其不同业务部门的估值,并为公司的进一步增长做好更好的准备。

- 长期投资策略。泰国酿酒宣布了2025财年180亿泰铢的投资计划,作为其“激情2030”战略的一部分,目标是国内和国际扩张。该战略侧重于适应不断变化的消费者行为和利用数字解决方案,并将服务业和数字平台确定为关键增长领域。例如,该公司的烈酒部门计划在未来5年向国际市场扩张。柬埔寨将投资25亿泰铢,马来西亚的AgriValley项目将投资80亿泰铢,以开发一个具有清真产品能力的综合奶牛场。此外,它计划优先考虑其核心市场,泰国、马来西亚、越南和缅甸的非酒精饮料业务,并在新加坡、柬埔寨、老挝和印度尼西亚提供战略机会。这些投资旨在加强公司在其产品线上的影响力,从食品到酒精和非酒精饮料,同时为公司在不同市场的长期增长做准备。

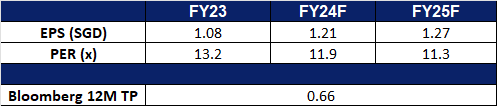

- 24财年业绩回顾。由于烈酒和食品业务的销售增长,泰国酿酒的收入增长至3,403亿泰铢,同比增长2.2%。该公司公布利润为272亿泰铢,同比下降0.8%,每股收益为1.15泰铢。该集团宣布期末股息为每股0.47泰铢,全年股息为每股0.62泰铢。

- 市场共识。

(Source: Bloomberg)

悦榕控股 (BTH SP):年终旅游需求

- 重申买入:买入价:0.36,目标价:0.40,止损价:0.34

- 悦榕控股有限公司是一家控股公司。该公司通过其子公司拥有和管理酒店集团。该公司专注于酒店,度假村,水疗中心,画廊,高尔夫球场和住宅,以及提供投资,设计,施工和项目管理服务。悦榕控股服务于全球客户。

- 延长免签证政策。悦榕集团的酒店、度假村和水疗中心有很大一部分位于中国,中国最近扩大的免签证政策提供了充满希望的机会。该政策于2024年11月30日生效,正好赶上年底的假日季节,截止到2025年12月31日,目前包括来自38个国家的旅行者,允许商务、旅游、探亲、交流和过境的免签证停留长达30天。加上72/144小时过境免签选项,大大促进了入境旅游和文化交流。第三季度,境外入境人数818.6万人次,同比增长48.8%,其中免签入境488.5万人次,同比增长78.6%。2024年前三季度,在2282.1万人次入境旅游中,实行免签政策的占58.8%。这一消息引发了越来越多的兴趣,Trip.com等平台上的旅游搜索和预订量大幅上升就证明了这一点。此外,中国与新加坡、泰国等6个国家的免签证协议,加强了经贸合作。旅行社一直在积极丰富旅游产品,加强合作伙伴关系,以满足不断增长的需求。这项扩大后的免签政策预计将吸引更多的国际游客来中国旅游,并通过其在该地区的物业增加收入,为悦榕控股创造潜在的增长机会。

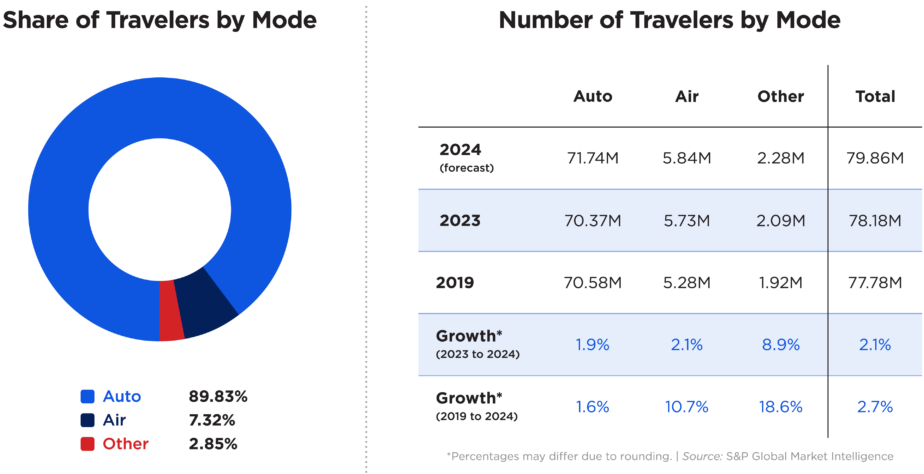

- 假日旅游的预期增长。今年冬天,美国的假日航空旅行将创下历史新高,美国运输安全管理局预计,在11月26日至12月2日期间,旅客人数将超过1800万,比去年增长6%。感恩节仍然是最繁忙的旅游时段,这得益于国际旅游预订量的大幅增长,尤其是前往欧洲目的地的预订量。国际航班预订量增长了23%,部分原因是航班成本下降了5%。美国联合航空公司预计将迎来有史以来最繁忙的假期,预计将有2500万乘客。与疫情前相比,伦敦、巴黎和慕尼黑等欧洲热门目的地的预订量激增了30%。同样,美国航空公司预计,感恩节期间的客运量为830万人次,高峰日是12月1日。GoJet航空公司等地区航空公司也在经历增长,在需求增加和机队扩张的推动下,定期航班同比增长40%。尽管前景乐观,但天气挑战隐现,预计一场“炸弹旋风”将在感恩节早期旅行期间给美国西海岸、中西部和东北部带来暴雨和降雪。美国的航空公司正在积极准备除冰设备和训练有素的团队,以减轻潜在的干扰。假日旅游的激增预计将提振全球旅游业,突显旅游业在面临运营挑战时的弹性。

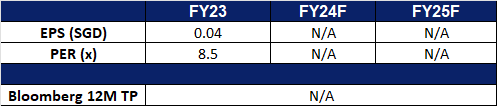

- 24财年上半年绩回顾。悦榕控股的营收在2009年上半年增长至1.797亿新元,同比增长25%,而2009年上半年为1.437亿新元。收入的增加主要是由于所有业务部门的强劲增长。自有酒店每间可用客房收入同比增长17%(以同店为基础)。住宅部门以1.98亿新元的新销售额创下新纪录。该集团在2024年新开了10家酒店;预计未来12个月至少还会有12家。

- 市场共识。

(Source: Bloomberg)

Keep Inc.(3650 HK):奖牌是一种社会货币

- 买入:买入价:6.10,目标价:7.10,止损价:5.60

- Keep Inc是一家主要从事提供综合健身解决方案的公司。该公司通过三个分部运营其业务。自有品牌运动产品分部从事销售自有品牌健身产品,包括智能健身设备,如Keep Bike、Keep腕带、智能体重秤和跑步机,以及配套健身产品,包括健身装备、服装和食品。会员订阅和在线付费内容分部提供会员订阅和在线付费内容。广告及其他分部从事线下健身中心、广告及其他业务(不包括线下健身中心)。

- Keep的奖牌越来越受欢迎。领先的体育科技平台Keep凭借其创新的在线活动和可收集的“Keep奖牌”取得了巨大的成功。这些奖牌以其多样的主题、引人注目的设计和情感共鸣而闻名,已经成为病毒式的轰动。Keep的方法包括与热门知识产权(IP)进行战略合作,以创建主题活动。参与者可以通过选择一个项目,注册并完成挑战来获得梦寐以求的奖牌。该计划始于2021年,推出了一枚肉桂卷主题的奖牌,此后扩大到与Hello Kitty、黑猫、Line Friends、蜡笔小新以及Genshin Impact和Honkai Star Rail等游戏特许经营的合作关系。随着时间的推移,这些奖章已经变成了一种社会货币,使年轻人能够表达自己的个性,分享情感,并与志同道合的人联系。这些IP的粉丝们也为Keep的活动带来了新的想法和玩法。最近的主题合作吸引了广泛参与。例如,Keep的《柯南侦探》在线系列活动吸引了60多万参与者,而源信影响力活动的注册人数超过了100万,突显了这些备受追捧的奖牌日益增长的吸引力。

- 兴起的谷子文化。中国的年轻消费者对“谷子”——以流行的动漫、漫画、游戏角色(ACG)为特征的商品——的兴趣激增。从相关电影和宣传活动的成功可以明显看出,人们对动漫文化的热情日益高涨。粉丝群体广泛,从购买平价角色卡的孩子到花费数千元购买稀有收藏品的大学生。“谷子”市场目前估值约为310亿美元。为了利用这一趋势,各品牌越来越多地与ACG IP所有者合作,推出限量版古子商品,旨在吸引这一年轻受众的注意力。随着越来越多的年轻消费者接受这种文化现象,Keep与热门IP合作的战略使公司能够从不断增长的需求中受益。

- 一种新的联系方式。为了应对日益孤立的数字生活方式,Z世代正在积极寻求在现实世界中培养社区意识的方法。这种转变导致人们对特定爱好的俱乐部、小众体育社区和有针对性的社交应用越来越感兴趣。根据中国社交平台Soul的一项调查,许多中国人正在经历“友谊衰退”,年轻人平均只有2.5个亲密朋友。这促使他们探索新的方式来建立和维持有意义的关系。Keep Inc.通过提供通过健身活动进行身体联系的机会来满足这一需求,使用户能够缓解压力,保持活跃,并参与基于体育的社交活动。

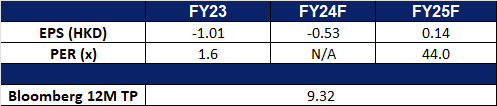

- 24财年上半年业绩。2024年上半年,公司收入为人民币10.373亿元,同比增长5.4%,而2023年上半年为人民币9.847亿元。公司报告2024年上半年调整后净亏损为人民币1.6069亿元,而2023年上半年调整后净亏损为人民币2.23143亿元。基本(摊薄)每股收益为-0.35元(-0.35元),而2023年同期为8.64元(-0.52元)。

- 市场共识

(Source: Bloomberg)

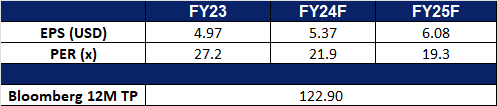

小米集团(1810 HK):更高的电动汽车交付目标意味着强劲的需求

- 重申买入:买入价:28.0,目标价:32.0,止损价:26.0

- 小米集团是一家主要从事智能手机、物联网(IoT)和生活消费产品研发和销售业务,提供互联网服务,以及从事投资业务的中国投资控股公司。该公司主要通过四个部门开展业务。智能手机部门主要从事智能手机销售业务。IoT和生活销售产品部门主要销售其他自家产品(包括智能电视机、笔记本电脑、人工智能(AI)音箱和智能路由器)、生态链产品(包括IoT和其他智能硬件产品)以及部分生活消费产品。互联网服务部门提供广告服务及互联网增值服务。其他部门提供硬件产品维修服务。该公司在国内市场和海外市场销售产品。

- 预计24年第四季度将有更多电动汽车交付。小米最近在其第三季度财报中宣布,将今年的电动汽车交付目标上调至13万辆,这是该公司第三次上调目标,因为该公司报告第三季度收入增长了30.5%。这超过了其首款电动汽车SU7轿车12万辆的预期,也大大超过了今年早些时候在需求激增的推动下,SU7推出时设定的7.6万辆的最初目标。该公司还庆祝了一个关键的里程碑,即在230天内交付了10万辆SU7。由于其工厂能够每月生产2万辆汽车,而且还有进一步扩张的空间,修订后的目标突显出中国对SU7轿车的强劲和持续需求。

- 可能在25年第一季度推出第二款电动车型。中国媒体报道称,小米的第二款电动汽车车型,一款代号为MX11的SUV,将于2025年第一季度推出。此外,小米SU7 Ultra的量产版预计将于2025年3月正式发布。预计小米将对这款新SUV采用与SU7轿车类似的定价策略。

- 小米澎湃OS 2的全球发布。小米公布了其最新操作系统小米澎湃OS 2的全球发布计划。新的用户界面引入了三个核心功能:HyperCore、HyperConnect和HyperAI。其他增强功能包括小米平板电脑和手机之间的双摄像头流媒体,改进的性能,人工智能生成的动态壁纸,以及重新设计的主屏幕,具有更丰富的小部件和更流畅的动画。第一批在11月获得更新的设备包括小米4和14ultra, 小米3t Pro, 红米note13系列,POCO C75等。第二批包括一系列旧设备的产品将于12月上市。小米和其他几家中国智能手机制造商一样,一直走在人工智能创新的前沿,不断推进硬件和人工智能应用,领先于苹果等美国竞争对手。小米目前在人工智能智能手机市场上以26.9%的份额排名第二,其强大的地位继续吸引并留住了忠实的客户群。

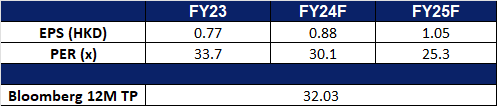

- 24财年第三季业绩。该公司第三季度收入增长至925亿元人民币,同比增长30.5%,而23年第三季度为709亿元人民币。公司第三季度净利润同比增长9.7%至53.4亿元人民币,而23年第三季度为48.7亿元人民币。24年第三季度每股基本收益上升至0.22元,而23年第三季度为0.20元。

- 市场共识

(Source: Bloomberg)

迪士尼(DIS US):假日魔法

- 买入:买入价:116,目标价:128,止损价:110

- 华特迪士尼公司是一家娱乐和媒体企业公司。公司的业务部门包括媒体网络、公园和度假村、工作室娱乐、消费产品和互动媒体。华特迪士尼为全球客户提供服务。

- 感恩的季节。迪士尼主题公园部门在2024财年实现了创纪录的收入和利润,收入增长5%,达到341.5亿美元,营业收入增长4%,达到92.7亿美元。包括公园、游轮和消费产品在内的体验板块的增长速度超过了其他部门,预计到2025财年将实现6%-8%的利润增长。作为其600亿美元公园投资的一部分,迪士尼计划建设新的景点,如可可主题乐园和复仇者联盟园区扩建,尽管这些将在几年后首次亮相。与此同时,迪士尼正在利用万圣节和冬季假期等季节性产品,通过提高票价和公园内体验来增加收入。限时活动,如游乐设施、主题商品和游行,吸引回头客,并在10月和12月等旅游高峰期提高游客人数。迪士尼还预计感恩节假期旅游将有强劲表现,AAA预计创纪录的汽车旅游和较低的汽油价格,这可能有助于增加国内公园的客流量。此外,迪士尼的《海洋奇缘2》即将迎来一个重要的票房首映,与《魔法坏女巫》和《角斗士2》一起,预计感恩节票房收入将达到2亿多美元。通过这些举措,迪士尼将充分利用假日季的需求,推动其销售额上升。

AAA 2024年感恩节旅行预测- 11月26日至12月2日

Source: Automotive, Travel, and Traffic Safety Information

- 迪士尼邮轮船队扩张。迪士尼邮轮公司正在进行大规模扩张,到2031年,其船队将增加一倍。“迪士尼宝藏”号将于2024年12月下水,成为第六艘船,另外两艘船——“迪士尼命运号”和“迪士尼冒险号”将于2025年抵达。此外,迪士尼计划再引进四艘游轮,并通过与东方土地公司的合作进入亚洲市场,从2025年开始提供从新加坡出发的游轮。迪士尼的体验部门,包括游轮、公园和度假村,在2024财年的收入达到了创纪录的341.5亿美元,增长了5%。该部门在收入增长方面表现优于其他部门,预计2025财年利润将持续增长。迪士尼的高端游轮以以客人为中心的设计、讲故事和融入深受喜爱的迪士尼人物为特色。其邮轮的起价高于嘉年华(Carnival)和皇家加勒比(Royal Caribbean)等竞争对手,但升级后的价格也相当。“宝藏”号的七夜之旅起价为4277美元,两位客人。在亚洲,迪士尼冒险游轮将于2024年12月开放预订,与新加坡旅游局合作,从新加坡出发的行程将至少持续到2026年。这一战略举措旨在打入包括中国、印度和印度尼西亚在内的主要东南亚市场。尽管迪士尼的船队规模比竞争对手要小,但迪士尼预计家庭邮轮市场的需求将会强劲,这将使其邮轮业务在未来一年的收入增长强劲。

- 迪士尼Plus新产品。迪士尼Plus利用韩剧的全球人气,正在扩大韩国原创内容的组合,与Netflix展开竞争。在2024年迪士尼亚太地区内容展示会上,该平台公布了10部新的韩剧,包括根据康福的网络漫画改编的热门剧集《移动》第二季。第一季在2023年成为迪士尼Plus全球收视率最高的原创剧集。另一部改编自康福的电影《光店》将于12月与迪士尼的首部韩国历史剧《暗流》一起上映。自2021年以来,迪士尼+在亚太地区推出了130多部原创作品,其中韩国内容在该平台上表现最好的国际原创作品中占据主导地位。2023年,《A Shop for Killers》、防弹少年团(BTS)真人秀《Are You Sure?!》,这在地区和全球都引起了共鸣。迪士尼将亚太地区视为一个关键的增长地区,强调其丰富的故事情节和全球吸引力。这种对独家韩剧的战略关注将推动迪士尼Plus在25财年的用户进一步增长。

- 24财年第四季业绩。收入同比增长6%至225.7亿美元,超出预期8,000万美元。Non-GAAP每股收益为1.14美元,比预期高出0.03美元。与24财年相比,迪士尼预计25财年调整后每股收益将实现较高的个位数增长,而预计同比增长4.14%。该公司预计,在25财年第一季度,其体育业务的营业收入将同比增长13%,体验业务的营业收入将同比增长6%至8%。对于26财年和27财年,迪士尼预计调整后每股收益将实现两位数的增长。

- 市场共识

(Source: Bloomberg)

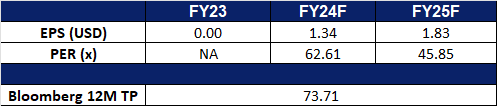

Zillow集团(Z US):房地产领域的人工智能

- 重申买入:买入价:80,目标价:90,止损价75

- Zillow集团是一家科技房地产市场公司。该公司透过网站和行动应用程式提供有关房屋、房地产上市和抵押贷款的资讯。 Zillow集团为美国的房主、买家、卖家、租屋者和房地产专业人士提供服务。

- AI+房地产。Zillow的房地产信息平台早在2022开始使用公司自己开发的机器学习模型Zetimate来对房地产进行估值。当前约有2亿月活跃用户使用该模型。在2023年公司的程式嵌入人工智能自然语言搜索功能,用户不需要进行精确搜索而找到符合要求的房地产列表。

- 10月现房销售回升。10月现房销售较前一个月增长3.4%,达到经季节调整后的年化销售率396万户,从前一个月创下的14年低点383万户回升,且略高于市场预期的395万户。就业和经济的持续增长支撑房屋需求。

- 预期企业税下调。特朗普主张将企业税从目前的21%下调至15%,但只适用于在美国本土企业。公司的经营业务在美国国内,因此预期将受惠税收下降。

- 24财年第三季业绩。营收同比增加17.1%至5.81亿美元,超预期2,582万美元。净亏损为2,000万美元。第三季集团程式浏览量达24亿次,平均月活跃用户数达2.33亿。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Pop Mart International Group Ltd. (9992 HK) at HK$90. Cut loss on Propnex Ltd (PROP SP) at S$0.87.