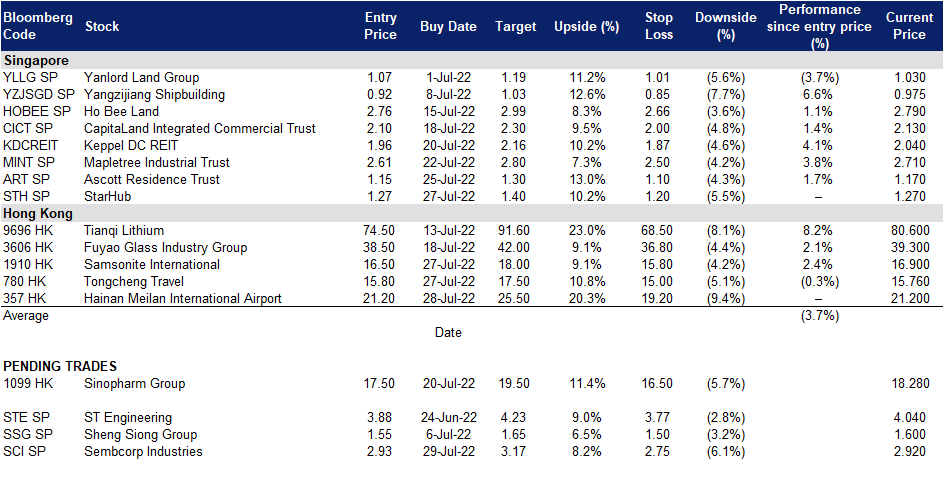

2022年7月29日: 胜科工业 (SCI SP), 美兰空港 (357 HK)

胜科工业 (SCI SP):在高通胀环境下,高电价将具有粘性

- 买入:买入价:2.93,目标价:3.17,止损价:2.75

- 胜科工业总部位于新加坡,凭借其行业专长和全球业绩记录,为能源转型和可持续发展提供解决方案。公司通过专注于发展可再生能源和综合城市解决方案业务,旨在将其投资组合转向更绿色的未来,并成为可持续解决方案的领先供应商。公司拥有16.5GW的平衡能源组合,其中7.0GW的可再生能源容量包括太阳能,风能和全球储能。公司还拥有将原始土地转化为可持续城市发展的记录,在亚洲拥有超过13000公顷的项目组合。

- 媒体报道电力批发价格飙升。7月18日,有媒体报道,新加坡的批发电价在本周内第二次飙升,这是全球电力危机下市场进一步波动的迹象。1兆瓦时的发电成本跃升至逾4,200新元,接近4500新元的定价上限。高价格也是今年以来持续时间最长的,价格停留了3个小时。最近一轮持续时间较长的飙升暗示,市场的紧张状况不可能轻易缓解。高电价还会刺激像SCI这样的发电公司出售更多的电力。因此,价格居高不下表明,从根本上讲,产能不足。

- 尽管利润预期乐观,但股价还是抹去了涨幅。SCI的股价基本上已经抹去了其正面盈利指引期间的所有涨幅。SCI曾宣布,由于新加坡和印度电力价格仍处于高位,受传统能源部门的推动,该公司预计今年上半年的业绩将强于预期。回想一下,SCI在21财年的表现已经大大强于去年同期。21财年营业额/调整后净利润同比跃升43%/57%,至78亿新元/ 4.72亿新元,主要再次得益于传统能源的贡献。值得注意的是,可持续解决方案的营业额同比增长17%。

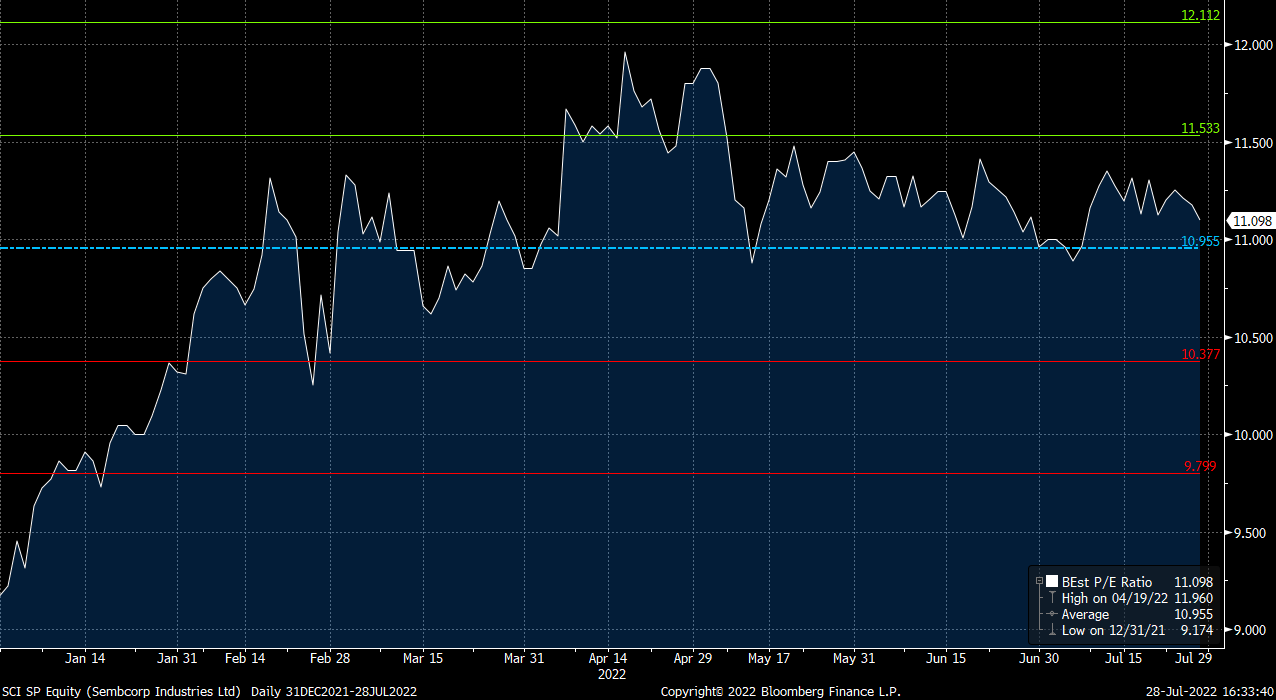

- 预测乐观,有进一步重估的空间。市场目前的评级为9/2/0个买入/持有/卖出,平均目标价为3.45新元。根据市场的普遍估计,22财年的毛收入/净利润将分别增长9.7%/6.6,至85.5亿新元/ 5.03亿新元。与此同时,市场预计22财年派息将同比上涨28%,至6.4美新分(21财年:5.0新分),收益率为2.2%。按照目前的价格,SCI的远期市盈率将为11.1倍,大致相当于今年迄今为止11倍的平均水平。不过,如果市场在SCI业绩强于预期、指引更加乐观的情况下开始一轮上调,这一情况可能会发生变化。SCI将于8月5日开盘前公布上半年业绩。

雅诗阁公寓信托 (ART SP):旅游业复苏仍在继续

- 重申买入:买入价:1.15,目标价:1.30,止损价:1.10

- 雅诗阁住宅信托 (ART) 是亚太地区最大的酒店信托基金,截至2021年12月31日资产价值77亿新元。截至2022年3月31日,ART在亚太地区、欧洲和美国等15个国家的44个城市拥有95处物业,超过17,000个单位。ART的资产主要由Ascott the Residence、 Somerset、Quest和Citadines品牌运营。它们主要位于主要门户城市,如巴塞罗那、柏林、布鲁塞尔、河内、胡志明市、雅加达、吉隆坡、伦敦、马尼拉、墨尔本、慕尼黑、纽约、巴黎、珀斯、首尔、新加坡、悉尼和东京。ART由雅诗阁住宅信托管理有限公司(雅诗阁房地产投资信托的管理人)和雅诗阁商业信托管理私人有限公司(雅诗阁商业信托的信托管理人)管理,两者都是新加坡上市公司凯德投资有限公司 (CLI SP) 的全资子公司。

- 联合国世界旅游组织/国际航空运输协会认为,亚洲、欧洲和美洲的入住率都在增长。根据联合国世界旅游组织旅游复苏跟踪报告,亚太、欧洲和美洲等市场的入住率已恢复到2019疫情大流行前的水平。在亚太地区,6月份的入住率已从1月份的43%增长到56%。与此同时,欧洲和美洲的其他主要市场的入住率可能由于夏季假期而变得更加强劲。欧洲的全月入住率为2019年水平的75%(1月:34%),而美洲的入住率为69%(1月:47%)。尽管入住率不高,但我们注意到,同一跟踪报告指出,亚太地区目前的酒店预订率较2019年进一步回升,为-19%(1月:-78%),而欧洲和美洲地区的酒店预订率大幅上升,尽管分别为-59%(1月:-82%)和-59%(1月:-72%)。

- 经济复苏的启动已经在22年第一季度出现。ART报告称,投资组合的每间可出租单位收入 (RevPAU) 为67新元(同比增长22%),约为19年第一季度水平的50%,平均日房价和入住率均有所上升。此外,管理层表示,预订量显示休闲旅游和商务旅游的需求持续强劲,同时会展业也在增长。在澳大利亚、日本、新加坡、英国和美国等主要市场,报复性旅行尤其提振了休闲需求。

- 尽管复苏可能加快,但股价仍低于大流行前的估值。公司目前的评级为6/3/1买入/持有/卖出,平均目标价为1.23新元。根据市场的普遍预期,22财年的毛收入和净物业收入应同比增长32.5%/55.8%,而22财年的每单位派息应同比增长20.6%,至每股0.052新元。尽管自疫情爆发以来该信托的估值已显著改善,但仍显著低于此前的股价水平。随着旅游业复苏站稳,我们认为ART有可能超过市场的预测,并恢复到大流行前的估值。按照目前的价格,信托的22/23财年股息率仍将达到相当有吸引力的4.5%/5.4%。

美兰空港 (357 HK): 今年夏天将有更多积极的利好

- 重申买入:买入价:21.2 目标价:25.5 止损价:19.2

- 海南美兰国际空港股份有限公司(原名:瑞港国际机场集团股份有限公司)是一家主要从事航空及相关业务的香港投资控股公司。该公司主要业务包括航空业务及非航空业务。航空业务包括提供航站楼设施、地勤服务以及旅客服务。非航空业务包括美兰机场商业及零售铺位出租、机场相关业务特许经营、广告位出租、停车场业务、货物处理以及消费品出售。

- 第二届中国国际消费品博览会开幕。博览会将于7月25日至30日在海南省省会海口市举行。2,800个本土和国际品牌进驻该博览会,同时并有100多场活动举行。省政府宣布发放消费券1亿元,其中60%/30%/10%用于离岛免税商品/餐饮和零售商品/家电消费。

- 免税购物节开始了。6月28日,首届海南国际离岸免税购物节在三亚隆重开幕。这个国际旅游岛将在为期半年的节日期间举办50多场促销活动,以促进免税购物的复苏。

- 最新的市场共识是,22/23财年每股收益同比增长分别为-73.4%/207.5%,换算为44.0倍/14.3倍的远期市盈率。目前的市盈率为11.7倍。彭博(Bloomberg)一致认为,12个月平均目标价为25.43港元。

(Source: Bloomberg)

同程旅行 (780 HK):暑期重振国内旅游

- 重申买入:买入价:15.8 目标价:17.5 止损价:15.0

- 同程旅行控股有限公司(原名:同程艺龙控股有限公司)是一家主要提供在线旅游产品与服务的中国投资控股公司。该公司主要从事交通票务服务、住宿预订服务和其他服务。交通票务服务主要包括机票及火车票预订、销售旅游保险及其他交通相关服务。住宿预订服务主要提供住宿预订服务。其他服务主要包括景点门票、配套增值用户服务及广告服务。

- 最糟糕的可能已经过去了。中国旅游研究院发布的一份报告称,由于新冠肺炎疫情和随后的封锁,国内旅游业在22年上半年出现下滑。22年上半年,国内旅客出行14.6亿人次,同比下降22.2%。营收同比下降28.2%,至1,730亿美元。然而,随着游客数量恢复到去年水平的60%,旅游市场在6月份开始复苏。预计7月份还会进一步反弹。

- 恢复跨省团体旅游。6月初,文化和旅游部宣布了更具针对性的抗疫措施,以促进旅游业发展,中国10多个地方重新启动了跨省组团旅游。

- 22年第一季度财务和运营回顾。营收同比增长6.5%,至17.2亿元人民币。调整后净利润同比下降18%,至2.989亿元人民币。平均月活跃用户同比增长4.5%至2.342亿人。平均月付费用户同比增长16.1%至2,730万人。

- 市场对22/23财年每股收益增长的最新共识为同比增长17.8%/72.0%,换算成远期市盈率为36.2倍/21.1倍。当前市盈率为47.5倍。彭博(Bloomberg)一致认为,12个月平均目标价为17.68港元。

Trading Dashboard Update: Add Hainan Meilan International Airport (357 HK) at HK$21.2.