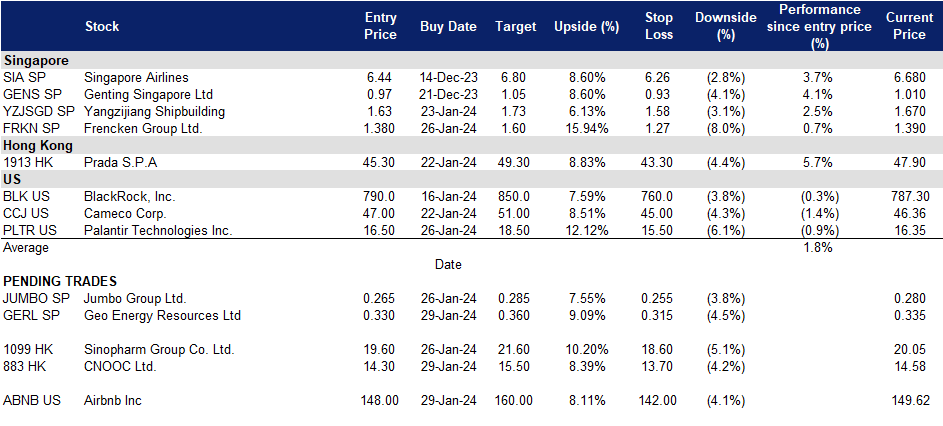

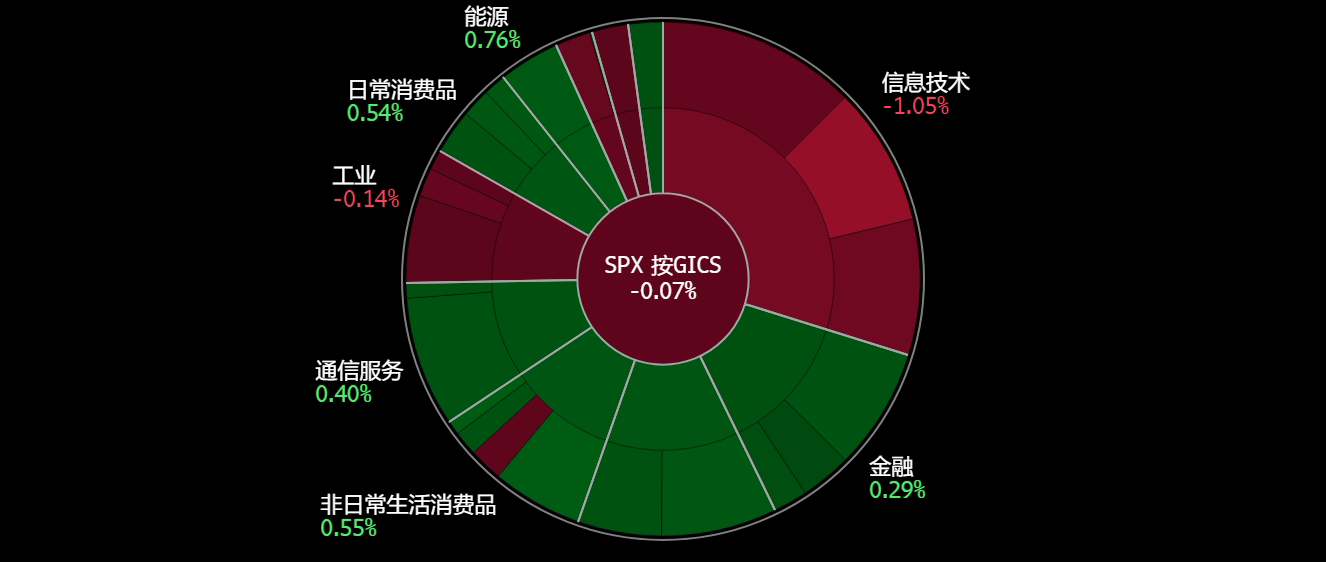

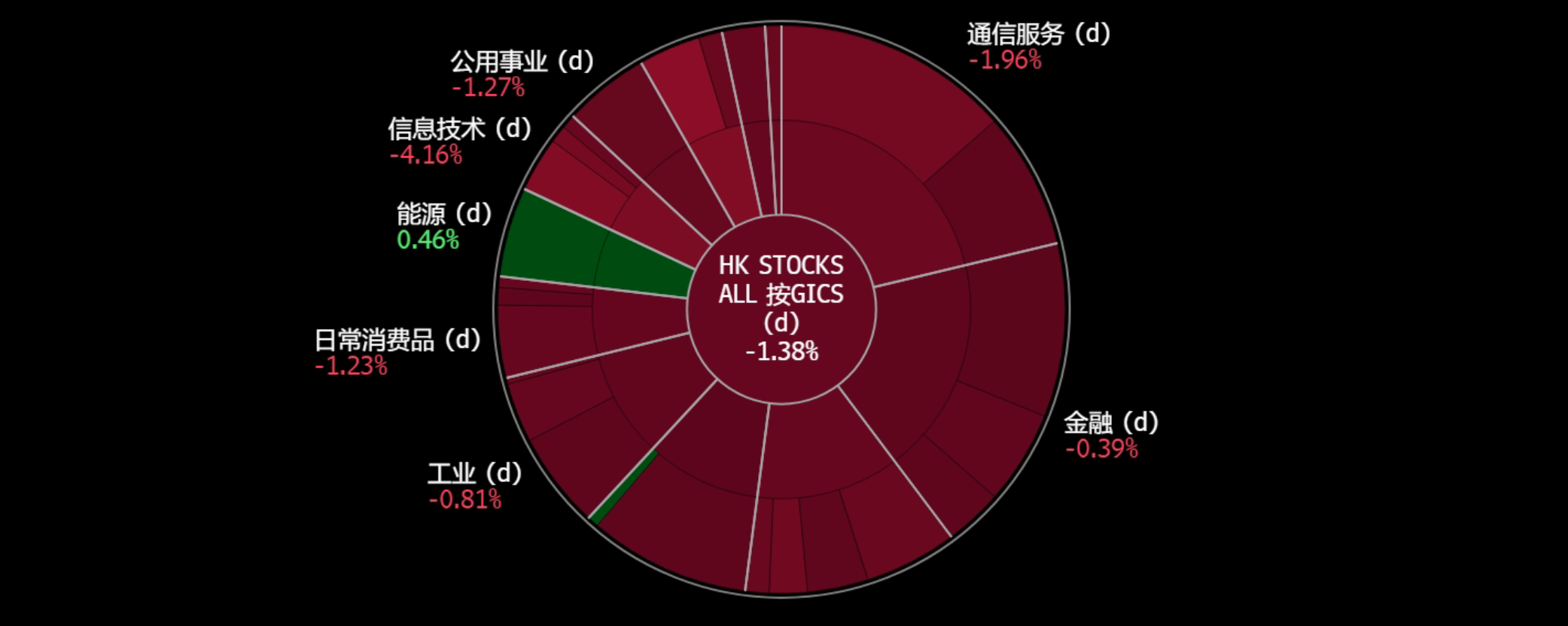

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

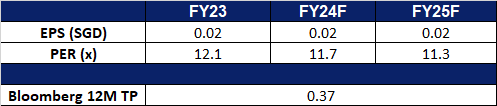

天然煤矿集团 (GERL SP):产量将大幅增长

- 买入:买入价:0.330,目标价:0.360,止损价:0.315

- 天然煤矿集团是一家综合性煤炭开采公司。该公司拥有和经营煤矿,为第三方矿主提供矿山承包服务,并向煤炭贸易商和煤炭出口公司销售煤炭。

- 无机增长,扩大销量。截至2023年12月31日,公司拥有IDX上市公司PT Golden Eagle Energy Tbk 73.11%的股份,拥有TRA矿85%的股份。在收购后的2023年12月,TRA的第一批煤炭出口货物价值约为320万美元,以每吨约58.98美元的均价计算,该价格高于当时每吨58.05美元的印尼煤炭指数(ICI)价格,表明TRA煤炭的需求良好。TRA出产3800大卡煤,拥有2.75亿吨探明及概算(2P)煤储量。公司收购后总煤储量增加262%。

- 矿山寿命长,运营成本低。公司的战略优势来自于其煤矿的长期寿命和预计煤炭产量,为长期客户提供了与该公司签订供应合同的信心。公司拥有超过3.51亿吨的动力煤储量,在印尼占有重要地位。此外,其极低的剥离比(对于大型煤炭运营商而言约为4.8)使Geo Energy能够抵御煤炭价格波动的周期性波动。此外,其极低的剥离比(对于大型煤炭运营商而言约为4.8)使公司能够抵御煤炭价格波动的周期性波动。

- 收购后前景乐观。最近的特别股东大会投票通过了对两家前景看好的公司的收购,大大扩大了该集团的矿业投资组合。新收购的矿山储量估计为2.75亿吨。在5-6年内,公司将把产量从目前的800万至1000万吨扩大到2500万吨,这意味着复合年增长率为18.6%。这一战略举措符合对TRA煤炭的强劲需求,主要由中国和韩国推动。尽管季风季节等挑战影响了采矿活动,但该集团预计将持续盈利,并强调收购更多矿山的战略必要性。

- 第三季度业绩回顾。23年第三季度收入同比下降33%,从1.647亿美元降至1.11亿美元。净利润从3,570万美元降至1,150万美元,同比下降68%。该公司将收入下降归因于销量下降和平均销售价格下降,并指出,印尼4200大卡煤的平均煤炭指数价格从去年同期的每吨82.20美元降至第三季度的每吨52.07美元。煤炭销量从240万吨降至220万吨。

- 我们对基本面的覆盖建议为买入,目标价为0.80新元。请在这里阅读报告全文。

(Source: Bloomberg)

珍宝集团 (JUMBO SP):欢迎更多的中国人

- 重申买入:买入价:0.265,目标价:0.285,止损价:0.255

- 珍宝集团有限公司是一家海鲜餐厅集团,提供多种餐饮概念,迎合各种类型的消费者。该公司在新加坡、中国和日本都设有餐厅。

- 互免签证。从2月9日起,新加坡和中国将实施30天免签证安排,允许两国普通护照持有人免签证入境最多30天。该协议于1月25日签署,与中国新年假期一致。中国与至少22个国家有类似的全面免签证安排,这一举措旨在促进新加坡和中国之间的旅行,特别是今年的中国新年是2月10日。

- 中国游客预计将增长。尽管消费者信心弱于预期,但分析师和调查数据预测,2024年中国游客出境游将继续复苏。尽管中国的经济数据显示出消费者的谨慎态度,但出游和在餐馆和酒吧社交的热情却明显上升。麦肯锡预测,消费将从商品转向服务,这将促进国际旅游的复苏。总部位于新加坡的中国贸易台预测,2024年中国游客的国际旅行将增长50%,达到疫情前水平的62%。新加坡有望从旅游业的复苏中受益,成为最受受访者欢迎的旅游目的地。新加坡和中国之间即将达成的30天互免签证协议被视为促进旅游业的积极发展。Jumbo将从旅客数量的增加和服务支出的转变中受益。

- 23财年下半年业绩回顾。2023年下半年收入增长40.7%,从6,600万新元增至9,280万新元。由于食品和饮料部门销售的复苏,公司收益同比增长52%,从440万新元增至670万新元。销售成本上升46.5%,至3,260万新元,与营收持平。在中国,由于2022年12月该国清零政策结束,2023年下半年的收入增长了15.3%,达到1,270万新元。在台湾,集团的收入贡献增长17.5%,至190万新元。

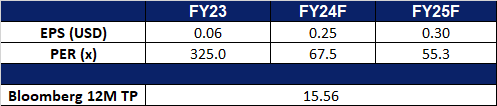

- 市场共识。

(Source: Bloomberg)

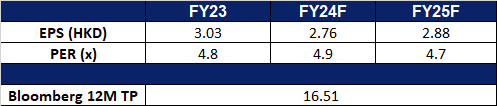

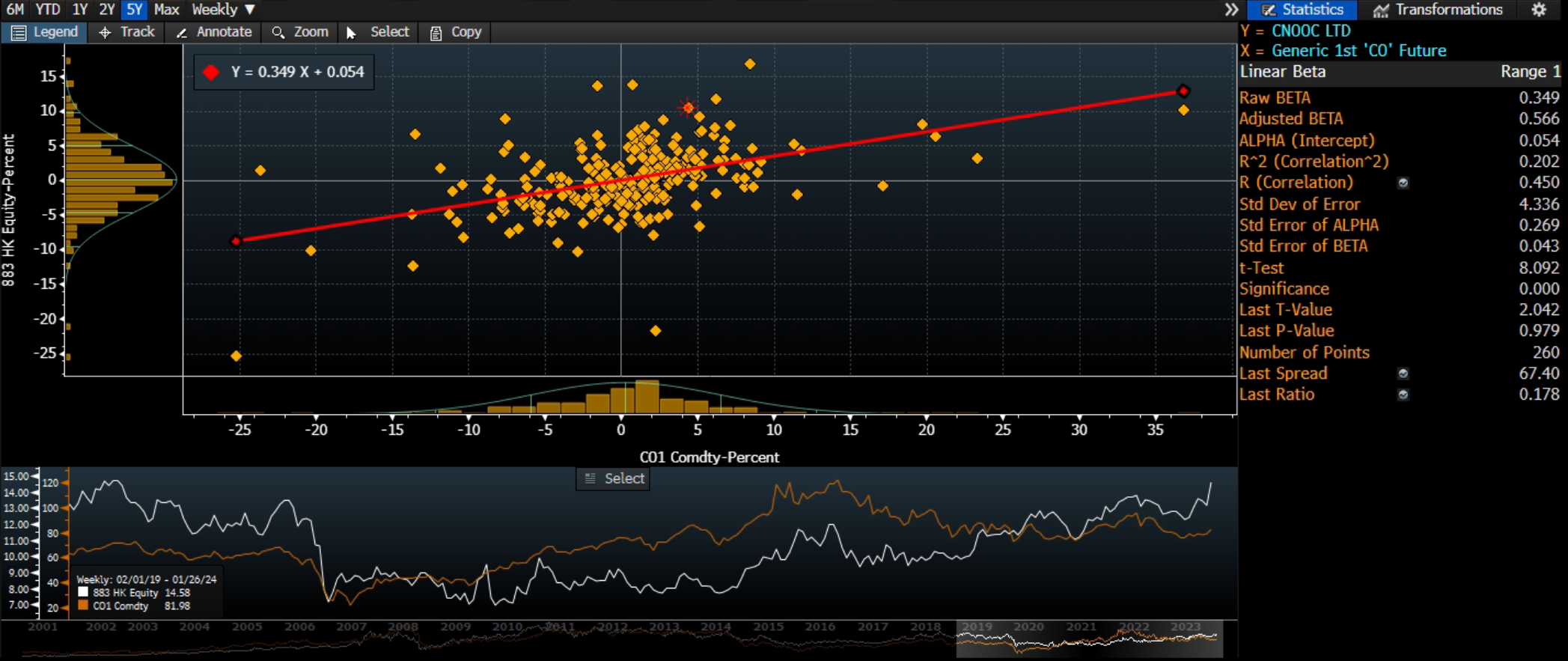

中国海洋石油有限公司 (883 HK):2024年创纪录目标

- 买入:买入价:14.3,目标价:15.5,止损价:13.7

- 中国海洋石油有限公司是一家主要从事原油和天然气的勘探、生产及销售的中国公司。该公司经营三个分部。勘探及生产分部从事常规油气业务、页岩油气业务、油砂业务和其他非常规油气业务。贸易业务分部从事原油转口贸易业务。公司业务分部从事总部管理、资金管理以及研究开发等业务。该公司主要在中国、加拿大、美国、英国、尼日利亚以及巴西等地开展业务。

- 创纪录的2024年产量和资本支出目标。中海油最近将其2024年的产量目标提高了约8%,达到创纪录的7亿至7.2亿桶油当量(BOE),同时年度资本支出激增至前所未有的水平。预计到2024年,约69%的总产量将来自国内生产。今年新的国内生产来源将包括渤海湾附近的油田、南中国海的深海天然气作业,以及陆上煤层气项目。此外,该公司预计巴西Mero-3项目的产量将强劲增长。在资本支出方面,中海油2024年的预算在1250亿元(174.3亿美元)至1350亿元之间,其中勘探、开发和生产分别约占总预算的16%、63%和19%。

- 开始生产。中海油最近宣布,其Mero2项目已开始生产。该项目包括16口开发井,计划投产,包括8口生产井和8口注水井。项目中使用的浮式生产储卸(FPSO)的设计储存量约为140万桶,是世界上最大的FPSO之一。该项目预计将为该公司每天额外带来18万桶原油。

- 地下石油储备建设。中海油最近开始在中国宁波建设其最大的商业地下石油储备项目。原油储量设计为300万立方米,包括原油洞穴,以及地面原油储运等配套设施。该项目总投资约30亿元,计划于2026年完工。建成后,将为周边省市提供稳定的原油供应。

- 23财年第三季业绩。2023年第三季度收入同比增长5.48%至人民币1,148亿元,而22年第三季度为人民币1,088亿元。净利润同比下降8.23%至334亿元人民币,而去年第三季度为364亿元人民币。基本每股收益同比下降7.78%至0.71元人民币,而22年第三季度为0.77元人民币。

- 市场共识。

股价与布伦特原油价格的相关性

(Source: Bloomberg)

(Source: Bloomberg)

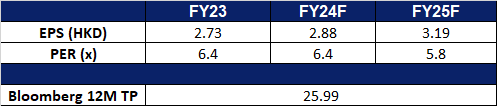

国药控股(1099 HK):流感季节

- 重申买入:买入价:19.6,目标价:21.6,止损价:18.6

- 国药控股股份有限公司是一家主要从事药品及医疗器械分销业务的中国公司。该公司通过四个部门运营业务。医药分销部门向医院、其他分销商、零售药店及诊所等客户分销医药制品。医疗器械业务部门向客户分销医疗器械,并提供安装和维修服务。医药零售业务部门经营医药连锁店。其他业务部门分销实验室用品、制造及分销化学试剂、生产及销售医药制品。

- 流感病例激增。自冬季来临以来,中国的急性传染性呼吸道疾病病例有所增加。根据在线医疗平台京东健康的数据,与11月和12月的数据相比,1月的前12天,流感药物的销量分别大幅增长了340%和13%。中国对呼吸系统疾病药物的需求增加,促使主要药品制造商大幅增加生产。业内专家预计,在未来的日子里,对此类补救措施的需求将越来越大。扩大业务。

- 战略合作。近日,新乡市新妇幼保健院和国药中原儿童医院的奠基仪式在新乡市中心医院东校区西侧举行。该项目标志着国药集团与新乡市人民政府持续十多年的医疗改革合作的一个重要里程碑。国药集团表示,未来将进一步深化与新乡市委、市政府的合作与接触。公司致力于履行中央企业的职责,旨在取得更丰硕、更有影响力的协同成果。

- 23年前三季业绩。2023财年前三季营业收入同比增长9.73%,至4,459亿元,而2022财年为4064亿元。前三季净利润增长2.60%,至101亿元人民币,而2022年同期为98.1亿元人民币。稀释后每股收益从2022年同期的1.88元上升至1.96元,增幅为4.25%。

- 市场共识。

(Source: Bloomberg)

爱彼迎 (ABNB US):国际增长前景

- 买入:买入价:148,目标价:160,止损价:142

- 爱彼迎运营着一个旅游信息和预订服务的在线市场。该公司通过网站和移动应用程序提供住宿、民宿和旅游服务。公司为全球客户提供服务。

- 跨货币预订。公司计划从4月1日起提高跨货币预订的客人服务费,以其他货币支付的客人服务费将增加2%。此举旨在支持该公司的国际增长战略,可能在2025年产生2亿至5亿美元的增量利润。虽然如果用户转向本地货币支付,2025年EBITDA可能会受到个位数的影响,但公司认为这一调整将使其收费与行业惯例保持一致,并增强新产品、功能和政策的灵活性。

- 设立住房委员会。公司在美国成立了爱彼迎住房委员会,旨在寻找“明智的、长期的”解决方案来增加住房供应,并与城市合作应对住房共享的挑战。该委员会由巴尔的摩市前市长斯蒂芬妮·罗林斯-布莱克(Stephanie Rawlings-Blake)担任主席,将包括领先的独立住房组织,就住房增长的政策、举措和合作伙伴关系向Airbnb提供建议。该委员会将努力平衡房屋共享的好处与社区需求,解决住房负担能力的挑战。公司的目标是利用委员会的专业知识,与社区、房东和客人合作,确定新的政策理念和举措。

- 第三季度业绩回顾。营收同比增长18.1%,至34亿美元。GAAP每股收益为6.63美元,比预期高出4.53美元。预计与第三季度相比,第四季度的预订夜数增长将放缓。该公司预计,第四季度营收将达到21.3亿至21.7亿美元,同比增长12%至14%。

- 市场共识。

(Source: Bloomberg)

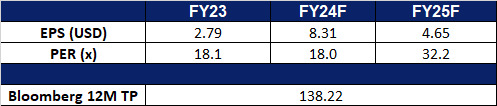

Palantir Technologies Inc. (PLTR US):表现滞后

- 重申买入:买入价:16.5,目标价:18.5,止损价:15.5

- Palantir Technologies Inc.开发分析信息的软件。该公司提供支持多种数据的解决方案,包括结构化、非结构化、关系、时间和地理空间数据。Palantir Technologies为全球客户提供服务。

- 预期会有好业绩。Palantir第三季度收益强劲,美国商业收入同比增长33%,达到1.16亿美元,显示出对政府合同依赖的转变。该公司的人工智能业务正在获得动力,商业客户同比增长45%,商业收入同比增长23%。人工智能平台(AIP)被迅速采用,在第三季度,用户几乎增加了两倍,Palantir计划通过训练营积极将AIP扩展到商业客户。该公司重新设计的市场进入方式正在加速商业交易的增长,交易数量和合同总价值均显着增加。人工智能的积极影响反映在投资者对第四季度收入增长的预期上。值得注意的是,该公司第三季度的业绩标志着其连续第四个季度盈利,这使其有资格被纳入标准普尔500指数。

- 迎头赶上。在奈飞和台积电等大公司强劲的业绩和指引的推动下,标准普尔500指数和纳斯达克综合指数最近大幅上涨。属于人工智能主题的中小市值公司将迎头赶上。23财年第三季业绩。

- 第三季度业绩回顾。收入同比增长16.8%,达到5.58亿美元,超出预期208万美元。Non-GAAP每股收益为0.07美元,比预期高出0.01美元。它将23财年的收入指导上调至22.16亿美元至22.22亿美元之间,而市场预期为22.1亿美元。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Add Frencken Group (FRKN SP) at S$1.38 and Palantir Technologies Inc (PLTR US) at US$16.5. Stop loss on Lenovo (992 HK) at HK$9.40.