2022年10月28日: 布米达马农业 (BAL SP), 华润电力 (836 HK)

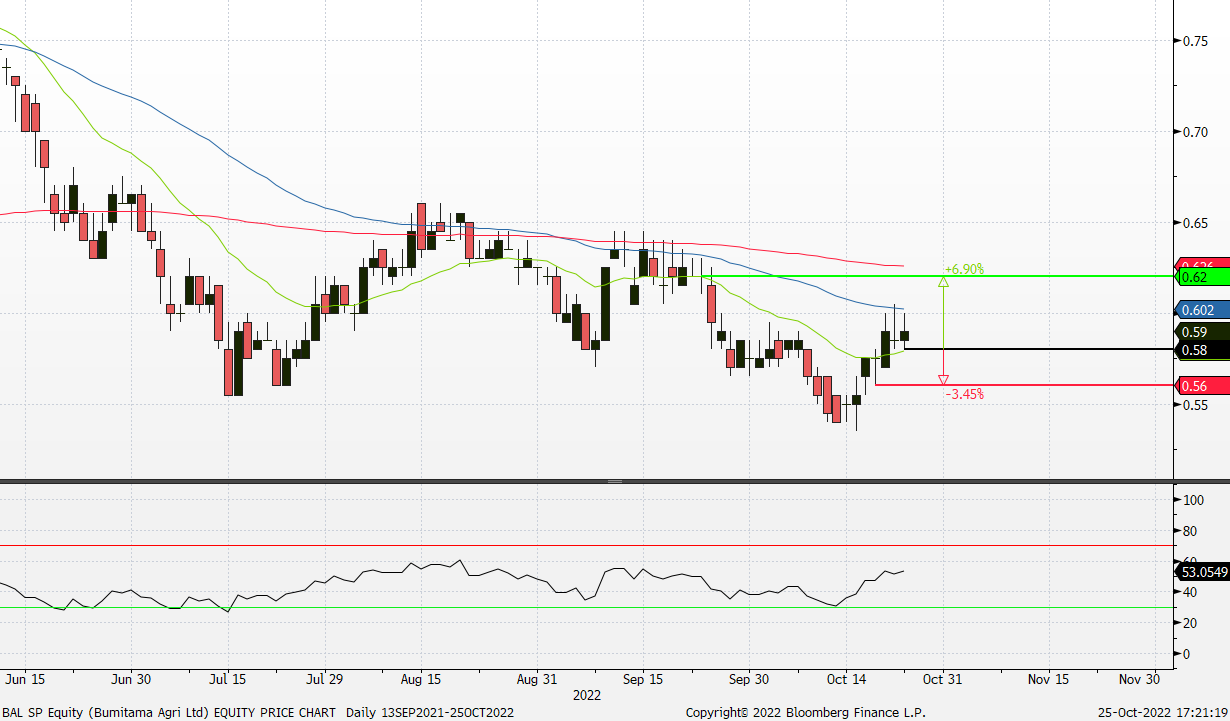

布米达马农业 (BAL SP):季节性强劲的棕榈油价格

- 买入:买入价:0.580,目标价:0.620,止损价:0.560

- 公司生产粗棕榈油 (CPO) 和棕榈仁 (PK),其油棕种植园和工厂位于印度尼西亚。该公司的主要业务活动是培育和收割油棕树,加工来自其油棕种植园、等离子种植园和第三方的新鲜棕榈果串,制成印度尼西亚的CPO和PK,以及在当地销售CPO和PK。

- 棕榈油价格上涨。棕榈油价格可能会进一步走高,因为主要产油国的降雨过多限制了产量,而棕榈油用于食品和生物燃料的需求则会增加。出口的增加和产量的减少将有助于减少印尼和马来西亚棕榈油生产商的库存积累。由于棕榈油的价格相对于其他食用油较低,因此对棕榈油的需求一直在逐渐增加,这也会导致棕榈油价格的上涨。

棕榈油期货一年价格表现

(Source: Bloomberg)

- 产量下降。印尼和马来西亚占全球棕榈油产量的80%以上。从11月开始,这两个国家的棕榈油产量通常会逐渐减少。此外,随着东南亚地区的强降雨,洪水和暴雨,工人难以收割棕榈油作物并将果实运到工厂进行加工。

- 22财年上半年业绩回顾。8月12日,公司在上半年的收入为8.97万亿印尼盾,相当于同比增长65%。在此期间,来自CPO的销售贡献大幅上升,原因是销售价格同比增长75%,平均每公斤14,327印尼盾。在良好的大宗商品定价环境下,Bumitama Agri在最近几个季度积累了相当数量的现金流动性。当前负债率和净负债率都有所改善,分别从21年的1.49倍和0.50倍提高到22年的3.02倍和0.20倍。

- 22/23财年每股收益增长的最新市场共识分别为同比增长101.31%/-38.12%,即远期市盈率为3.29倍/5.31倍。目前市盈率为3.31倍。彭博社12个月平均共识目标价为0.83新元。

(Source: Bloomberg)

云顶新加坡 (GENS SP):客房价格贵

- 重申买入:买入价:0.78,目标价:0.835,止损价:0.75

- 云顶新加坡最著名的是其屡获殊荣的旗舰项目圣淘沙名胜世界,这是东南亚最大的综合度假胜地之一。云顶新加坡是海峡时报富时指数成份股之一。

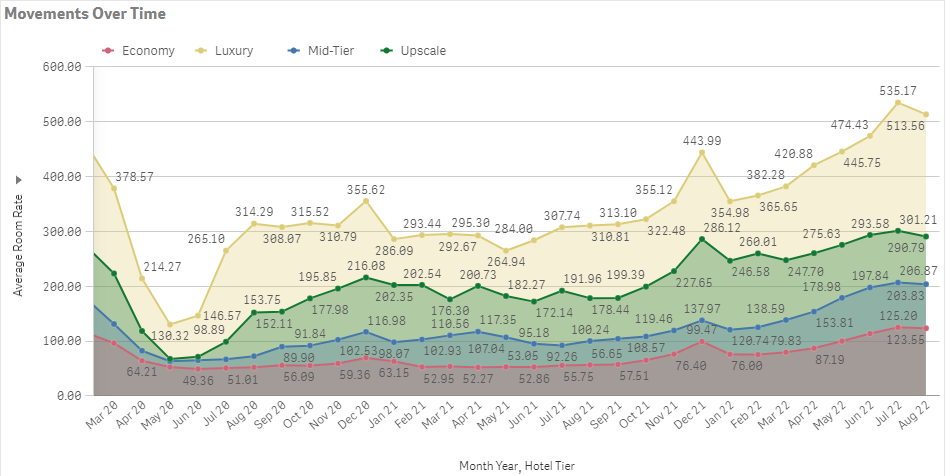

- 酒店价格创10年来新高。新加坡酒店客房价格超过了新冠疫情前的水平,并在2022年7月达到近10年来的高点。截至7月,酒店平均房价达到259新元/晚,同比上涨约70%。强劲的需求是受新冠疫情限制放宽后游客入境人数增加的推动。新加坡旅游局的数据显示,7月份,新加坡入境游客人数连续第六个月上升,达到726,601人,高于6月份的543,733人。

新加坡酒店房间价格分级

(Source: Singapore Tourism Analytics Network)

- 即将到来的高调活动推高酒店价格。在今年剩下的时间里,共有28个会展活动将在新加坡举行,其中包括新加坡金融科技节、未来旅游体验APEX亚洲博览会、彭博新经济论坛和2022年东南亚离岸海事会议。本月将举行环法保诚新加坡赛,届时将有来自8支世界上最受赞誉的职业自行车车队的32名车手参赛,这项赛事一定会让体育迷们积极参与。此外,一些将于明年在新加坡举办的Mice活动已经列入日程。一些重要的活动,如领先的眼镜和生活方式贸易展Silmo Singapore和主要的葡萄酒和烈酒展Vinexpo Asia,将加入Comexposium在新加坡现有的一系列活动,其中包括亚太地区最大的国土安全活动millipol Asia。此外,大型会议、颁奖、集会和展览主办方意大利展览集团 (IEG) 将在2023年底前在新加坡建立其东南亚地区总部,并根据与新加坡旅游局的三年协议扩大其在该地区的业务。此外,林俊杰、魔力红和五月天等知名艺人今年也将在新加坡演出。

- 澳门博彩业特许经营权投标的最新情况。据GGRAsia报道,据说澳门特别行政区已经无条件接受云顶马来西亚集团的间接子公司GMM SA的10年赌场运营特许经营权的竞标。

- 最新的22/23财年每股收益增长市场共识分别为同比84.2%/57.4%,即远期市盈率为28.2倍/18.0倍。目前市盈率是53.1倍。彭博社12个月平均共识目标价为0.95新元。

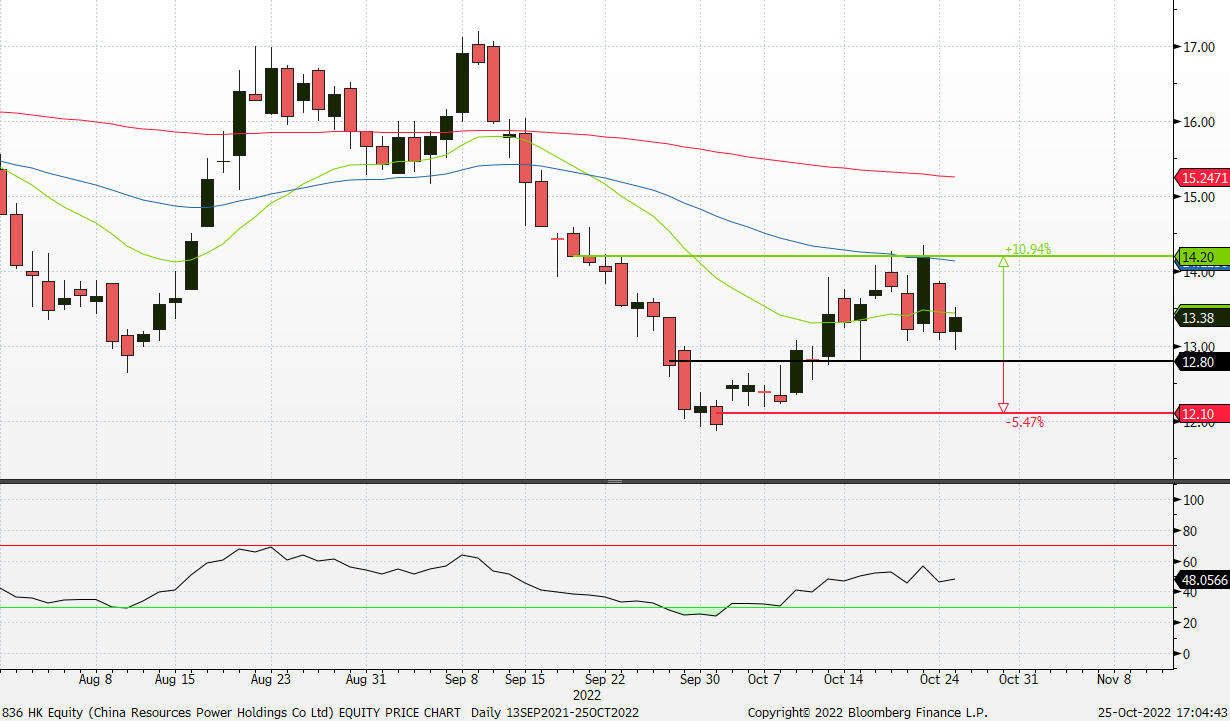

华润电力 (836 HK):一家稳健的抛售压力较低的国有企业

- 买入:买入价:12.8 目标价:14.2 止损价:12.1

- 华润电力控股有限公司是一家主要从事电厂的投资、开发及经营业务的香港投资控股公司。该公司通过三大分部运营。火力发电分部从事燃煤电厂及燃气电厂的投资、开发、经营及管理业务以及热力及电力销售业务。可再生能源分部从事风力发电、水力发电及光伏发电以及电力销售业务。煤矿开采分部从事煤矿开采及煤炭销售业务。该公司主要在中国开展业务。

- 电力行业是防御性行业。香港股市持续低迷的主要原因是全球加息周期、中国经济放缓以及中美关系恶化。市场的大范围抛售尚未结束,但电力板块是少数表现相对较好的板块之一。该板块不仅提供了持续和正面的现金流,而且还将业务扩展到符合全球ESG主题并得到国内政策支持的清洁能源领域。

- 9月运营数据更新。9月附属发电厂的总净发电量同比增长5.9%,至14,614,489兆瓦时,附属风电场同比增长3.4%,至2,244,858兆瓦时,附属光伏电厂同比增长4.9%,至106,268兆瓦时。

- 22财年上半年业绩回顾。营业额同比增长17.78%,至504亿港元。主要是燃煤附属电厂平均上网电价(不含税)同比上涨23.9%,燃煤附属电厂供热销售均价同比上涨19.9%。归属于股东的净利润同比下降22.46%,至44亿港元。净利润下降是由于原材料成本上升导致营业费用增加。

- 最新市场共识显示,22/23财年每股盈利同比增长分别为278.9%/29.9%,即7.0倍/5.4倍远期市盈率。目前的市盈率是74.1倍。22/23财年的预期股息收益率分别为6.0%/8.0%。彭博社12个月平均共识目标价为20.86港元。

(Source: Bloomberg)

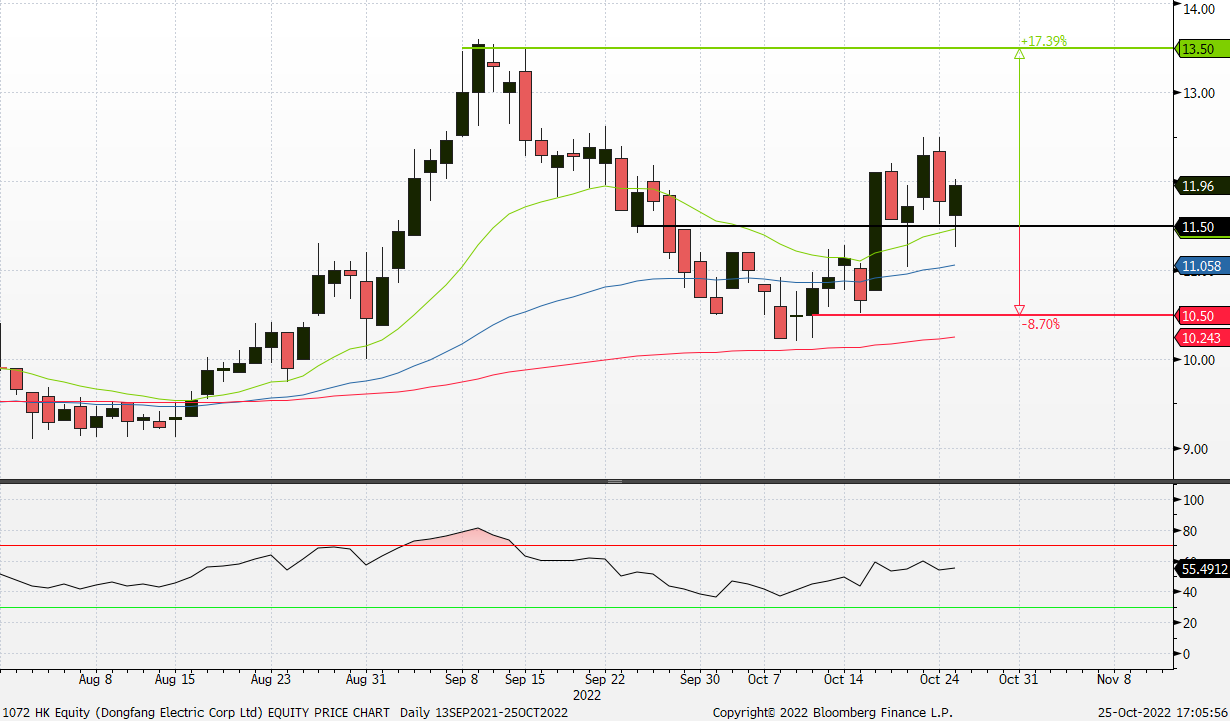

东方电气 (1072 HK):第四季度更多电力相关项目开工建设

- 重申买入:买入价:11.5,目标价:13.5,止损价:10.5

- 东方电气股份有限公司是一家主要从事发电设备制造与销售业务的中国公司。该公司运营五大报告分部:清洁高效能源装备分部、可再生能源装备分部、工程与贸易分部、现代制造服务业分部和新兴成长产业分部。该公司主要产品包括水轮发电机组、汽轮发电机、风力发电机组、电站汽轮机和电站锅炉以及燃气轮机等。该公司的业务主要分部在国内市场和国外市场。

- 持续投资电网和电源基础设施。截至8月,前八个月电网和电源基础设施累计投资分别为2,667亿元和3,209亿元,同比增长10.7%和18.7%。今年8月,中国电网宣布计划在下半年投资超过1,500亿元人民币(220亿美元)建设超高压输电线路。由于中国经济增长放缓,中央政府一直在推动基础设施扩张。我们预计,由于当局试图保持全年经济增长,将有更多的电力项目在22年第四季度开工。

- 22财年上半年业绩回顾。受火电、工程承包、国际贸易、风电等业务增长的推动,公司营业收入同比增长23%,至273亿元人民币。归属于股东的净利润同比增长31.6%,至18亿元人民币。新增有效订单增至367亿元人民币。该公司将于10月28日公布第三季财报。

- 最新的22/23财年每股收益同比增长市场共识分别为15.9%/22.7%,即远期市盈率为13.0倍/10.6倍。目前的市盈率是12.7倍。彭博社12个月平均共识目标价为14.17港元。

(Source: Bloomberg)

Trading Dashboard Update: Add China Resources Power (836 HK).