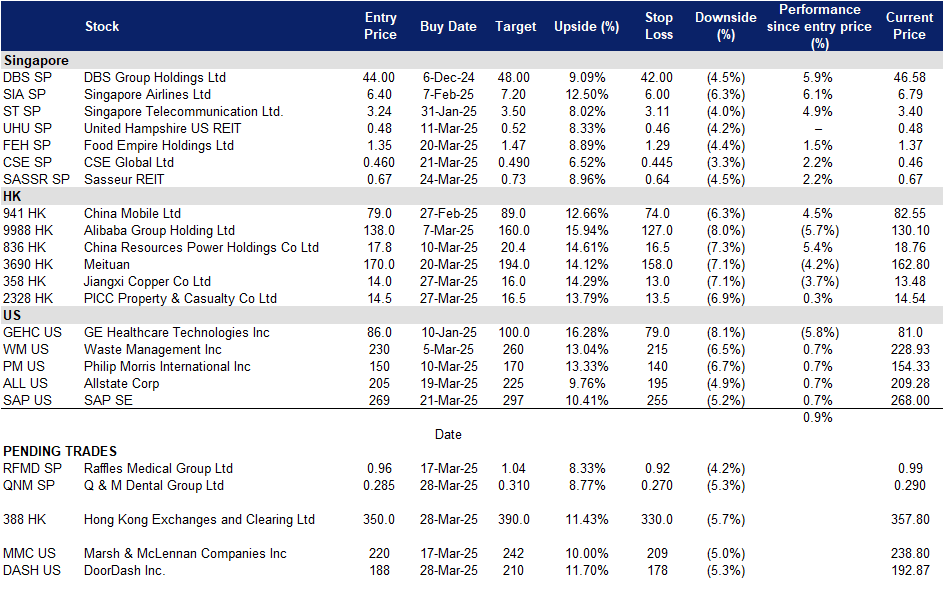

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

全民牙医 (QNM SP):简化业务运营

- 买入:买入价:0.285,目标价:0.310,止损价:0.270

- 全民牙医集团(新加坡)有限公司运营牙科诊所。 公司提供美容牙科、儿童牙科和普通牙科服务;安装牙冠、假牙和牙套;并提供牙龈出血治疗、牙龈手术和口腔手术;以及治疗打鼾和磨牙。

- 盈利前景提升。 公司盈利能力显著提高,2024财年净利润率(NPM)增长18.0%,达到1310万新元。这得益于成本削减举措,包括关闭表现不佳的诊所,以及在2024年9月新冠相关业务下滑后,逐步结束其医疗实验室业务。多个费用类别同比下降,反映出公司有效的精简措施。我们预计这些效率提升将延续到下一个财政年度,保持盈利能力。

- 通过新增人工智能许可证拓展新市场。 EM2AI已获得监管许可,可在泰国、菲律宾、越南和印度尼西亚销售和分销其牙科人工智能解决方案,从而扩大其在新加坡和马来西亚以外的业务范围。这些批准使EM2AI能够扩大其市场覆盖范围,并利用东南亚对人工智能驱动的牙科解决方案日益增长的需求。

- 战略合作以扩大区域影响力。 在最近获得许可批准后,EM2AI积极寻求合作伙伴关系,以加速市场扩张。该公司已与一家成熟的区域牙科解决方案提供商签署谅解备忘录(MoU),授予该合作伙伴在其平台上集成EM2AI技术的许可。此次合作符合公司扩大业务网络并巩固其在关键区域市场足迹的战略。因此,EM2AI现在可以向新加坡、马来西亚、泰国和越南的1100多家诊所提供其牙科人工智能解决方案,从而巩固其增长轨迹,并为股东创造长期价值。

- 2024财年财务业绩。 全民牙医集团(新加坡)有限公司公布2024财年收入为1.807亿新元,同比下降1.1%,而2023财年为1.827亿新元,主要原因是集团医疗实验室业务的终止。2024财年股东应占税后利润(PATMI)同比增长27.1%,达到1460万新元,而2023财年为1150万新元。2024财年每股收益(EPS)上升至1.55新加坡分,而2023财年为1.22新加坡分。集团还宣布计划进行高达5000万股普通股的股票回购。

- 我们对基本面的评级为买入,目标价为 0.35 新元。请在这里阅读报告全文。

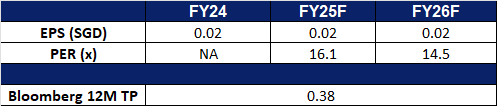

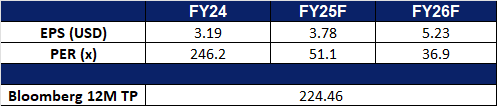

- 市场共识

(Source: Bloomberg)

砂之船房地产投资信托 (SASSR SP):中国经济的振兴

- 重申买入:买入价:0.67,目标价:0.73,止损价:0.64

- 砂之船房地产投资信托是一家房地产投资信托公司。公司投资于多元化的零售房地产资产组合。Sasseur房地产投资信托服务于亚洲客户。

- 投资组合入住率创历史新高,租赁需求保持弹性。 砂之船房地产投资信托在24财年第四季度实现了98.9%的创纪录入住率,显示出强劲的租户需求和有效的资产管理。尽管24财年下半年以人民币计算的奥特莱斯销售额同比下降3.9%,但房地产信托继续优化其租户组合,以维持客流量并提高租金收入。

- 战略性资产提升推动价值。 近期在昆明和合肥奥特莱斯进行的资产提升举措(AEIs),包括改善零售布局和增加停车位,增强了购物体验并增加了客流量。计划在2025-2027年间在重庆两江奥特莱斯安装节能空调系统,预计将提高运营效率并节省成本。

- 在中国奥特莱斯购物中心行业中占据有利的市场地位。 中国近期采取的财政刺激措施,包括扩大消费品以旧换新计划和增加政府支出,旨在提振国内消费和经济增长。这些举措预计将增强消费者的购买力,从而可能增加零售额。对于在中国运营零售奥特莱斯购物中心的砂之船房地产投资信托而言,这些措施可能会转化为更高的客流量和销售额,从而对租金收入和整体财务业绩产生积极影响。然而,实际效益将取决于这些政策的有效实施和更广泛的经济环境。

- 24财年下半年财务业绩。 砂之船房地产投资信托的EMA租金收入保持稳定在人民币3.351亿元,尽管宏观经济面临不利因素,仍实现了0.8%的同比增长。以新元计算,EMA租金收入为6220万新元,由于不利的外汇汇率,同比略微下降0.2%。24财年下半年的每单位可分配收入(DPU)同比增长0.1%至2.929新加坡分,主要得益于有弹性的EMA租金收入。

- 我们对基本面的评级为买入,目标价为 0.90 新元。请在这里阅读报告全文。

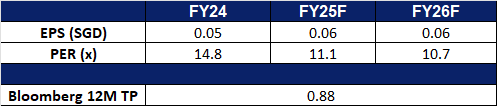

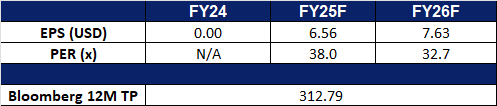

- 市场共识

(Source: Bloomberg)

香港交易及结算所(388 HK):预计交易活动将增加

- 买入:买入价:350,目标价:390,止损价:330

- 香港交易及结算所有限公司是一家主要从事股票交易所经营的公司。该公司通过五个业务部门。现货部门包括现货市场交易平台、上海证券交易所和深圳证券交易所买卖的股本证券产品。股本证券及金融衍生产品部门包括在香港期交所和香港联交所买卖的衍生产品。商品部门包括在伦敦金属交易所(LME)的业务。结算部门包括在香港中央结算有限公司、联交所期权结算所、期货结算公司、场外结算公司及LME Clear Limited的业务。平台及基础设施部门提供平台及该公司的基础设施使用。

- 大型首次公开募股(IPO)提振交易活跃度。 全球最大的电动汽车(EV)电池生产商宁德时代(CATL)已获得监管部门批准,将在香港首次公开发行股票。虽然宁德时代尚未公布定价,但其提交的文件显示,计划发售最多2.2017亿股股票。媒体报道称,此次IPO可能筹集至少50亿美元,这将是自快手科技2021年1月62亿美元发行以来香港规模最大的IPO。此次具有里程碑意义的上市将重振香港交易所(HKEX)的IPO市场,推动交易活跃度上升,并支持更高的交易收入。

- 支持性货币政策。 中国人民银行(PBOC)副行长邹澜最近重申,中国的货币政策仍然是宽松和相对宽松的。随着潜在的降息和降低存款准备金率(RRR)即将到来,流动性状况预计将有所改善。支持性的货币环境将通过降低融资成本、刺激经济活动和增强投资者信心来使香港交易所受益——所有这些都可能导致更高的交易量和新上市公司的增加。

- 推出单只股票杠杆产品。 香港交易所推出了单只股票杠杆及反向(L&I)产品,成为亚洲首家上市此类工具的交易所。这些产品由南方东英资产管理公司合作开发,为包括特斯拉、英伟达、Coinbase、伯克希尔·哈撒韦和微策略在内的高流动性海外股票提供+2倍杠杆和-2倍反向敞口。此次扩张为投资者提供了新的战术工具,用于风险管理和短期交易策略。此次推出预计将吸引活跃的交易者和机构投资者,进一步扩大市场深度,并增强香港交易所作为全球金融中心的地位。

- 2024财年业绩回顾。 2024财年收入同比增长12.3%,达到173亿港元,而2023财年为154亿港元。2024财年净利润增长9.8%,达到132亿港元,而2023财年为120亿港元。2024财年基本每股收益上升至10.32港元,而2023财年为9.37港元。

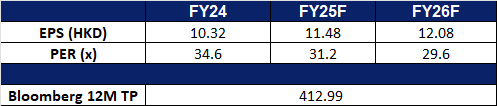

- 市场共识

(Source: Bloomberg)

中国人民保险(2328 HK):受益于强劲的电动汽车销售

- 重申买入:买入价:13.30,目标价:15.30,止损价:12.30

- 中国人民财产保险股份有限公司(PICC Property and Casualty Co Ltd)**是一家总部位于中国的公司,主要从事财产保险和意外伤害保险业务。公司通过六个业务板块运营。机动车保险板块提供涵盖机动车的保险产品;意外伤害与健康保险板块提供涵盖意外伤害和医疗费用的保险产品;农业保险板块提供涵盖农业业务的保险产品;责任保险板块提供覆盖投保人责任的保险产品;商业财产保险板块提供涵盖商业财产的保险产品;其他板块主要包括货运、信用与保证、家庭财产、特殊风险、船舶及建筑相关的保险产品。公司主要在国内市场开展业务。

- 新能源汽车销售增长推动车险需求。今年2月,中国新能源汽车市场增长势头强劲,占全球120万辆新能源汽车和混合动力汽车销量的近四分之三。尽管欧洲和美国纷纷设立进口壁垒,以遏制中国品牌的市场主导地位,但中国纯电动汽车销量仍同比增长46%,主要受比亚迪、小米、小鹏和极氪等品牌新车型发布的推动。随着越来越多的消费者从燃油混合动力汽车转向纯电动车型,车险需求预计将随之上升,这将惠及中国人民财产保险等保险公司。

- 拓展香港汽车保险市场。今年早些时候,中国人民财产保险与另外两家中国保险公司签署了一份《绿色行动全球倡议》合作备忘录(MoU),以推动香港汽车保险市场的扩展。该合作旨在整合各方资源、技术专长和行业经验,共同推动针对中国新能源汽车的保险产品在香港的发展。

- 医疗保险领域的战略合作。中国人民财产保险近日与知保科技(Zhibao Technology Inc.)和慕尼黑再保险北京分公司(Munich Re Beijing)达成战略合作,推出新一代中国私人医疗保险产品。本次合作旨在为中国消费者提供超越公共医疗保险范围的高质量医疗服务。三方将发挥各自优势,打造一款全面、创新的医疗保险解决方案,满足中国不断增长的中产阶级需求。首款产品预计将在未来几个月内正式推出。

- 9M24业绩回顾。2024年前九个月,公司营业收入同比增长7.9%,达人民币3923亿元,而2023年同期为人民币3634亿元。同期,净利润同比增长38.0%,达人民币268亿元,而2023年前九个月为人民币194亿元。

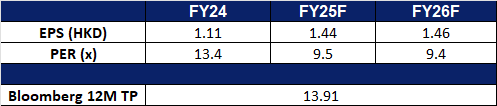

- 市场共识

(Source: Bloomberg)

DoorDash (DASH US):送餐服務保持强劲

- 买入:买入价:188 目标价:210 止损价:178

- Doordash, Inc.提供餐厅送餐服务。该公司开发了一种技术,通过按需食品配送应用程序将客户与商家联系起来。DoorDash为美国的客户提供服务。

- 消费的缩减有利于外卖服务。有迹象表明,特朗普激进的关税政策和政府缩减规模的行动正在导致经济放缓或滞胀。2月份零售销售低于预期,3月份消费者信心跌至2022年11月以来的最低水平。在经济不确定性上升的情况下,美国消费者正逐渐缩减支出。由于外卖服务的统一费率从3美元到5美元不等,餐馆服务的昂贵小费继续成为外卖服务的推动力。与上门就餐相比,消费者更倾向于选择外卖。

- 美国领先的外卖平台。2024年,DoorDash在美国外卖平台市场上的商品总量排名第一,市场份额约为67%。

- 扩大配送服务和有希望的用户增长。DoorDash逐渐扩大了业务范围,不仅局限于餐饮,还包括杂货配送、酒类配送等,进一步满足用户的多样化需求。2024年,DashPass的订阅用户超过1800万,月活跃用户达到4200多万的历史新高,高于2023年的3700万。

- 24财年第四季度业绩。收入同比增长26.1%至29亿美元,超出预期5,000万美元。GAAP每股收益为0.33美元。2024年,总订单额(GOV)同比增长21%,达到213亿美元。管理层估计第一季度总订单额为226亿美元

- 市场共识

(Source: Bloomberg)

SAP SE (SAP US):SAP 制胜

- 重申买入:买入价:269 目标价:297 止损价:255

- SAP SE 是一家跨国软件公司。该公司开发商业软件,包括电子商务和企业管理软件,提供其应用软件的组织使用咨询,并提供培训服务。SAP 在全球范围内销售其产品和服务。

- 自动化流程的改进。SAP SE 在 SAP Concur Fusion 大会上宣布了新的生成式人工智能功能,并扩大了与美国运通的合作伙伴关系。SAP 的人工智能副驾驶 Joule 将集成到 Concur 解决方案中,以实现差旅和费用管理的自动化。此外,SAP Concur 和美国运通还推出了企业信用卡交易的实时授权数据。SAP Concur 仍然是差旅和费用管理领域的市场领导者,并计划与万事达卡和美国运通全球商务旅行进行进一步集成。通过深化与金融服务提供商的合作伙伴关系并扩展自动化功能,SAP 旨在增强用户体验,提高合规性,并提高企业的成本效益。未来在人工智能驱动的费用处理和差旅规划方面的发展可能会增强其竞争优势和客户采用率。

- 资本流入。德国的财政刺激和国防开支的增加,推动了资本流入欧洲市场,从而推动了从美国到欧洲股票的转变。由于 60% 的投资者预计欧洲增长将更加强劲,金融、工业和小盘股等行业正在获得动力,德国是首选市场。随着欧洲经济的走强,企业将加速数字化转型。SAP 作为该地区领先的企业软件提供商,完全有能力利用企业在技术和基于云的解决方案方面增加的投资。

- 24 财年第四季度业绩。收入同比增长 10.7% 至 93.8 亿欧元,超出预期 2.4 亿欧元。非 GAAP 每股收益为 1.40 欧元,比预期低 0.05 欧元。该公司宣布每股年度股息为 2.35 欧元,比之前的股息 2.20 欧元/股增加了 6.8%,将于 5 月 16 日支付。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Jiangxi Copper Co Ltd. (358 HK) at HK$14.0, PICC Property & Casualty Co Ltd. (2328 HK) at HK$14.5. Cut loss on Nebius Group NV (NBIS US) at US$24.0.