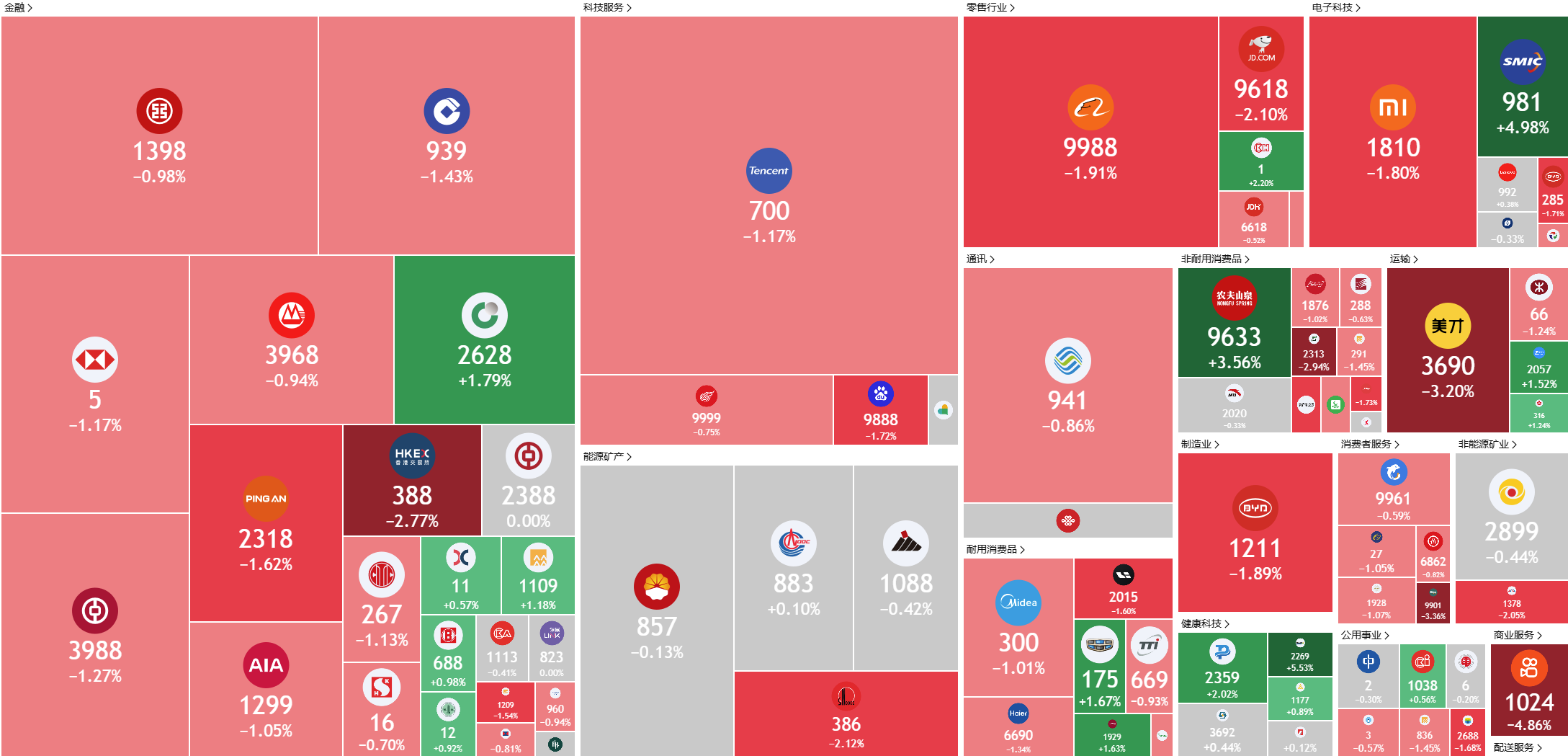

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

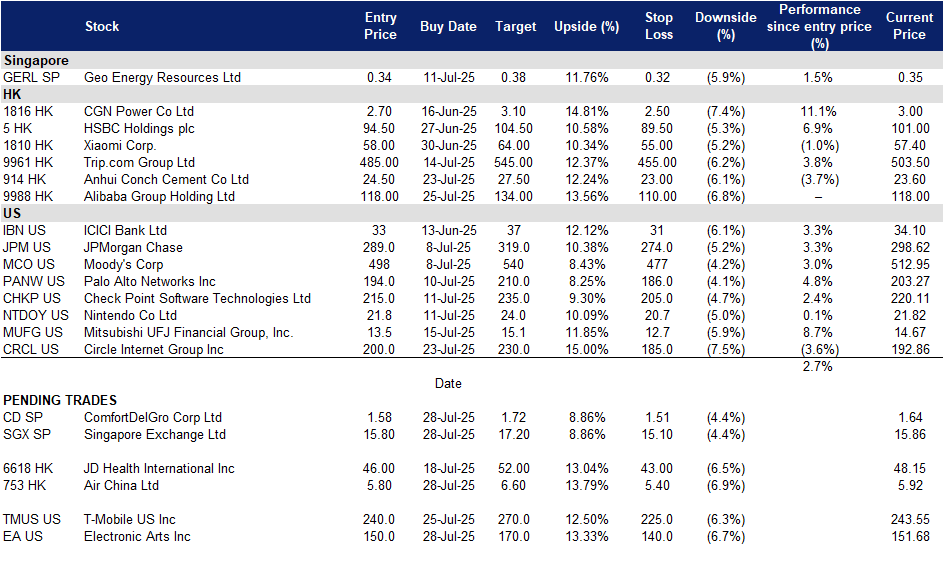

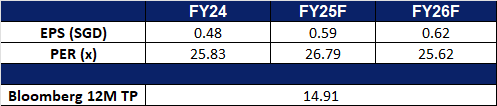

新加坡交易所有限公司 (SGX SP):支持性政府政策推动股票市场

- 买入:买入价:15.8,目标价:17.2,止损价:15.1

- 新加坡交易所有限公司拥有并运营新加坡的证券和衍生品交易所及相关清算所。公司还为金融行业的参与者提供辅助证券处理和信息技术服务。

- 重振新加坡的股票生态系统。新加坡50亿新加坡元的股市发展计划,由新加坡金融管理局(MAS)主导,代表着对振兴本地股票市场的重要战略承诺,尤其是通过增强流动性、研究和投资者参与。最初向Avanda投资管理、富敦基金管理和摩根大通资产管理分配的11亿新加坡元反映了强大的机构支持,并为支持SGX上较少代表的小型和中型公司的基础奠定了基础。这些努力不仅旨在提升估值和交易活动,还希望吸引新一代高质量上市公司,促进更具活力和韧性的资本市场生态系统。近期海峡时报指数创下新高,伴随交易量增加和首次公开募股(IPO)势头恢复,表明投资者对SGX前景的信心增强。尽管在资金部署策略方面仍需更透明,但更广泛的改革正在释放股东价值,使市场更易于进入。随着时间的推移,这些举措应缩小与地区同行的估值差距,增加融资机会,并提升新加坡作为竞争力和动态金融中心的地位。

- 受益于美国资本外流。美元走弱,加上美中贸易紧张局势升级,导致资本从美国股票流出,流向新加坡等新兴市场。新加坡的高收益防御性股票,如电信、工业和公用事业,从这一趋势中受益,使新加坡交易所成为寻求稳定和收入的机构投资者的吸引平台。

- 投资者的避风港。作为一个安全的金融中心,新加坡提供了高股息收益、经济韧性和健全的监管框架的独特组合。其抵御全球经济不稳定的能力,使新加坡交易所成为投资者在当前市场波动中寻求可靠回报和资本保值的理想选择。

- 2025年上半年业绩回顾。新加坡交易所有限公司报告2025年上半年收入为6.822亿新加坡元,比上年同期的5.922亿新加坡元增长15.2%。其2025年上半年净利润为3.4亿新加坡元,同比增长20.7%,而2024年上半年为2.816亿新加坡元。每股收益(EPS)为0.318新加坡元,较上年同期的0.263新加坡元有所上升。由于集团表现强劲,董事会宣布每股派发0.09新加坡元的中期季度股息,较上年同期的0.085新加坡元有所增加,使2025年上半年的总股息达到每股0.18新加坡元。

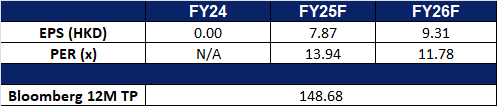

- 市场共识

(Source: Bloomberg)

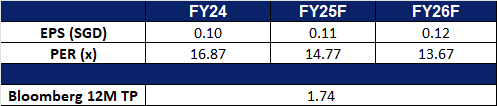

康福德高 (CD SP):推动服务卓越和全球扩张

- 买入:买入价:1.58,目标价:1.72,止损价:1.51

- 康福德高有限公司提供陆地运输服务。公司提供公交、出租车、铁路、汽车租赁和租赁、汽车工程服务、检验和测试服务、驾驶中心、保险经纪服务以及户外广告。

- 通过费用政策加强服务标准。从7月31日起,康福德高将推出新的取消和等待费政策,取消费用从9月1日开始收取,等待费用从10月15日开始收取,设有宽限期以帮助客户适应。乘客取消预约可能需支付高达4新加坡元的费用,未按约定出现则需支付5新加坡元,而等待费用在四分钟后开始,每五分钟3新加坡元,最高限额为9新加坡元。此举旨在为司机提供公平的补偿,抑制不负责任的预约,并与Grab和Gojek等竞争对手设定的行业标准保持一致。康福德高还实施了费用警告、争议支持和司机不当行为的处罚等保障措施,强化其对平衡和可持续的打车生态系统的承诺,以支持司机收入和服务质量。

- 通过自动驾驶车辆技能提升确保未来。康福德高积极投资于劳动力转型,在新加坡和中国推出与自动驾驶相关的培训计划。这些项目旨在提升现有司机的技能,并为自动驾驶(AV)运营中的新角色(如远程操作员、数据分析师和车队经理)培养新人才。与Moovita合作进行现场自动驾驶培训,该举措反映了集团更广泛的承诺,即在交通行业向自动化发展之际,确保其劳动力的未来保障。通过这一举措,康福德高不仅能留住经验丰富的人才,还能吸引新一代交通专业人士,确保其在出行转型的前沿。

- 强劲的海外增长和对竞争的战略韧性。康福德高继续展示强劲的财务表现和国际增长,2025年第一季度净利润增长19%,达到4830万新加坡元,收入同比增长16.4%。海外贡献现在占总收入的52.6%,主要得益于在欧洲和澳大利亚的成功收购。面对Grab等竞争者的激烈竞争,康福德高对通过强大的支持生态系统保留司机队伍充满信心,包括优质的车辆和燃料激励。战略上,公司计划扩大其铁路业务,竞标包括墨尔本地铁系统和哥本哈根地铁运营在内的重大合同,从2027年开始。这些举措反映了康福德高在公交、出租车以及现在的铁路等多元化能力下,作为一个韧性强、具全球竞争力的运输领导者的定位。

- 2025第一季度业务更新。康福德高报告显示,收入同比增长16.4%,达到12亿新加坡元,海外业务贡献占总收入的52.6%,这是集团的首次。尽管由于Jurong West公交套餐的转让导致本地收入下降,但新加坡业务占营业利润的60.2%,得益于强有力的成本控制和效率提升。按部门划分,公共交通的营业利润增长52.9%,达到3670万新加坡元,而出租车和私人租赁的利润增长11.9%,达到3210万新加坡元。其他运输部门恢复盈利,营业利润为70万新加坡元,汽车/非车辆测试服务增长8.4%,达到900万新加坡元。其他部门激增150%,创造了300万新加坡元的利润。

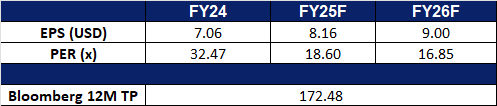

- 市场共识

(Source: Bloomberg)

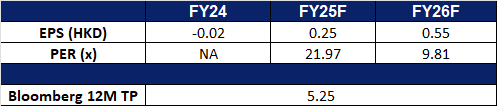

中国国际航空 (753 HK):夏季推动需求增加

- 买入:买入价:5.80,目标价:6.60,止损价:5.40

- 中国国际航空股份有限公司是一家主要从事提供中国国内、港澳台地区及国际航空客运、货运邮运及维修服务的中国公司。该公司通过两个部门开展业务。航空营运业务分部主要提供航空客运及货运服务。其他业务分部主要提供飞机维修服务及其他航空相关服务。该公司还从事国内、国际公务飞行业务,飞机执管业务,航空器维修,航空公司间业务代理,与主营业务有关的地面服务和航空快递,机上免税品,机上商品零售业务以及航空意外保险销售代理业务。该公司主要在国内和海外市场开展业务。

- 暑期旅游旺季提振需求。 中国2025年暑期旅游旺季已于7月1日正式拉开帷幕,并将持续至8月31日,这极大地激发了旅游活动。中国的出境游市场有望保持强劲复苏势头,今年夏天中国游客将前往全球3698个城市,比去年同期增加了590个城市。国内入境旅游也正在蓬勃发展。官方数据显示,7月1日至10日期间,北京各口岸出入境旅客超过64万人次,其中包括17.1万外国游客,同比增长22.1%。这一增长得益于中国与多个国家之间免签协议的扩大。即将于8月初举行的2025年成都世界运动会有望进一步提振入境游和国内游。作为中国领先的航空公司之一,中国国际航空(Air China)有望充分利用国内外强劲的季节性旅游势头。

- 欧洲航线服务拓展以满足旺盛需求。 为应对欧洲旅行需求的激增,中国国际航空正在2025年夏季增加飞往该地区的运力。该航空公司最近开通了乌鲁木齐与塔什干之间以及北京与塔什干之间的首条直飞航线,这两条航线均每周运营三班。从7月22日至8月26日,中国国际航空将把北京—日内瓦航线的服务从每周五班增加到六班,由现代化的空客A350-900执飞。飞往罗马的班次也将增加,以支持该航空公司重建和扩展其欧洲网络的更广泛战略。此举与中国出境游赴欧热潮的更广泛趋势相符。根据携程数据显示,欧洲目的地签证申请量同比增长超过80%。中国国际航空的服务拓展恰逢其时,以抓住出境游的季节性增长并满足日益增长的国际需求。

- 与阿联酋航空战略合作扩大全球影响力。 中国国际航空已与阿联酋航空签署谅解备忘录(MoU),以扩大双方互惠的联运合作。根据此战略框架,两家航空公司将探讨在中国和阿联酋之间的主要干线以及北京和迪拜以外的其他目的地进行互惠代码共享安排。谅解备忘录还包括在货运业务和常旅客计划方面的潜在合作,旨在为休闲和商务旅客提供增强的连接性和价值。这一联盟使中国国际航空能够巩固其国际足迹,并通过协同网络扩展获取增量客流。

- 25财年第一季业绩回顾。 25财年第一季营收略微下降0.11%至人民币400.2亿元,而24财年第一季为人民币400.6亿元。25财年第一季净亏损为人民币21.3亿元,而24财年第一季净亏损为人民币17.1亿元。25财年第一季基本每股收益降至人民币(0.12)元,而24财年第一季为人民币(0.11)元。

- 市场共识

(Source: Bloomberg)

阿里巴巴集团 (9988 HK):人工智能和电子商务推动

- 重申买入:买入价:118,目标价:134,止损价:110

- 阿里巴巴集团控股有限公司提供技术基础设施及营销平台。该公司运营七个业务分部。中国商业分部包括中国零售商业业务如淘宝、天猫、盒马等以及批发业务。国际商业分部包括国际零售及批发商业业务,如Lazada、速卖通等。本地生活服务分部包括基于位置业务,如饿了么、高德、飞猪等。菜鸟分部包括国内及国际一站式物流服务及供应链管理解决方案。云业务分部包括向国内外企业提供公有云服务和混合云服务,如阿里云及钉钉。数字媒体及娱乐分部包括优酷、夸克和阿里影业,以及其他内容和分销平台以及线上游戏业务。创新业务及其他分部包括达摩院、天猫精灵及其他业务。

- 淘宝泰国用户快速增长。 随着速其国际扩张以开拓新市场,淘宝在泰国的用户增长迅猛。根据阿里巴巴国际数字商业集团(AIDC)的数据,在泰国推出本地化平台一个多月后,泰国新增用户同比增长了60%。泰语版本的加入,使淘宝现有语言服务在中文和英语的基础上进一步扩展,这体现了阿里巴巴在东南亚扩大用户群的战略性举措。借助阿里巴巴的AI驱动翻译工具,本地化应用使得用户能够用泰语浏览平台并使用泰铢支付。此举将使淘宝在2024年估值达341亿美元的泰国日益增长的电商市场中占据更大的份额。此前,淘宝已在新加坡和马来西亚推出了英文版——这是其首次尝试非中文界面,此后已扩展到其他市场。

- 推出先进AI编码模型。 阿里巴巴集团发布了Qwen3-Coder,这是其迄今为止最先进的AI编码模型,代表着其AI能力的一大飞跃。Qwen3-Coder专为高性能软件开发量身定制,针对代码生成、工作流编排和全面代码库调试等代理任务进行了优化。此外,阿里巴巴正在开源Qwen Code,这是一款命令行界面工具,使开发人员能够使用自然语言提示将工程任务卸载给AI。凭借强大的代理功能、开源访问和与主流开发工具的兼容性,Qwen3-Coder有望成为全球开发者社区的宝贵资产。

- 即将推出AI智能眼镜。 阿里巴巴正准备推出其首款AI智能眼镜,标志着其进入竞争激烈的AI可穿戴设备市场。此次发布是该公司自2024年末对其AI消费者业务进行重组以来的首款消费级AI产品。这款智能眼镜预计将具备语音助手、音乐播放、通话、实时翻译和会议转录等功能。它们将与阿里巴巴的更广泛生态系统无缝集成,包括支付宝和淘宝等关键服务,使该产品成为日常使用的多功能工具。

- 25财年业绩回顾。 25财年营收同比增长5.86%至人民币9963亿元,而24财年为人民币9412亿元。25财年净利润增长76.6%至人民币1260亿元,而24财年为人民币713亿元。25财年基本每股收益增至人民币6.89元,而24财年为人民币3.95元。

- 市场共识

(Source: Bloomberg)

艺电. (EA US):即将发布的游戏

- 买入:买入价:150 目标价:170 止损价:140

- 电子艺界公司在全球范围内开发、发行和分销品牌互动娱乐软体,涵盖视频游戏主机、个人电脑、手持游戏机和行动电话。该公司还提供与在线游戏相关的服务。

- 即将推出的《战地风云6》。EA正在准备揭晓《战地风云6》,官方预告片将于7月24日首发,随后游戏将很快正式推出。该公司对这款游戏的目标雄心勃勃,旨在吸引超过1亿名玩家。根据Ars Technica引用的消息来源,EA计划复制成功的《使命召唤:战争地带》模型——提供免费游玩的大逃杀模式,同时提供高端的单人和核心多人游戏体验。这一混合策略预计将显著扩大《战地风云6》的玩家基础,相较于之前的版本。

- 改善游戏体验以捕捉增长。EA Sports正在提升其产品以吸引更广泛的游戏受众。最近宣布的《Madden NFL 26》引入了重大升级,包括更智能的AI、增强的战略深度,以及十多年来 Franchise 模式的最大改进。该游戏利用现实世界的教练数据和重新设计的玩家行为,旨在提供更真实和沉浸的NFL体验。随着EA继续推进更大的真实感和更深层次的游戏体验,这些改进很可能会引起核心粉丝和新玩家的共鸣。

- 2025年第四季业绩回顾。2025年第四季度营收同比增长6.5%至18.9亿美元,而2024年第四季度为17.8亿美元。净利润增长39.6%至2.54亿美元,而2024年第四季度为1.82亿美元。每股收益为0.98美元,高于预期0.07美元。

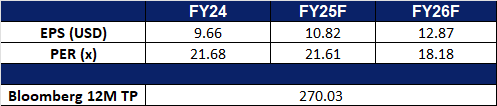

- 市场共识

(Source: Bloomberg)

T-Mobile US Inc. (TMUS US):解锁无缝连接

- 重申买入:买入价:240 目标价:270 止损价:225

- T-Mobile US, Inc. 是一家无线网络运营商。公司提供无线语音、消息和数据服务。T-Mobile US 为美国客户提供服务。

- 客户需求增加和持续收购。T-Mobile 发布了强劲的第二季度业绩,新增83万后付费手机用户,超出预期,并将年度用户新增预测上调至610万 – 640万。增长主要得益于其高端“体验”计划的强劲需求,该计划包括捆绑的流媒体服务和卫星覆盖,60%的新账户选择了这些顶级服务。T-Mobile 还新增了45.4万高速互联网用户,并提高了全年指导,得益于积极的促销和像每月10美元的 T-Satellite 服务等产品创新。除了运营势头外,T-Mobile 通过宣布以44亿美元收购 U.S. Cellular 来提升其战略定位,预计在获得FCC批准后于8月1日完成交易。公司还同意以29亿美元现金和Grain的全部600 MHz频谱许可证出售其800 MHz许可证。此外,它还与KKR & Co.成立了合资企业,收购光纤供应商Metronet,交易于7月24日完成。公司报告第二季度收入为211.3亿美元,超出分析师预期,并通过差异化计划、扩展网络资产和光纤投资继续增强其在AT&T和Verizon面前的竞争优势。

- 加强企业增长。T-Mobile 通过与美国两大有线电视供应商Comcast和Charter Communications签订新的移动虚拟网络运营商(MVNO)协议,巩固了其在商业无线领域的领导地位。该MVNO计划于2026年推出,专门使用T-Mobile的5G网络为Comcast和Charter的商业客户提供移动连接,扩展了T-Mobile的企业版图。该协议强调了T-Mobile作为批发合作伙伴的吸引力,并突显了随着有线公司在付费电视增长放缓时多样化的背景下,对灵活、高速无线服务日益增长的需求。这一举措建立在T-Mobile持续的MVNO关系基础上,使其在快速发展的连接性格局中成为支柱提供商。

- 通过卫星创新扩展覆盖范围。T-Mobile 在网络扩展方面引领创新,其即将推出的卫星到手机服务 T-Satellite 于7月23日与SpaceX的Starlink合作正式上线。在成功的测试阶段后,注册用户超过180万,包括来自AT&T和Verizon的大量用户转移,该服务将扩展覆盖超过50万平方英里的此前无法覆盖的美国区域。从10月1日起,T-Satellite 将支持数据服务,使远程地区的应用使用成为可能,并将无需额外费用包含在T-Mobile的新“体验超越”计划中。对于AT&T和Verizon的客户,该服务将收费每月10美元。这反映了T-Mobile 消除移动死角的承诺,增强客户价值,并打破无线网络的传统限制。

- 2025年第二季业绩回顾。收入同比增长6.9%,达到211.3亿美元,超出预期1.1亿美元。GAAP每股收益为2.84美元,超出预期0.17美元。鉴于Metronet的加入,公司现在预计新增用户将介于610万到640万之间,而之前的预期为550万到600万。核心调整后 EBITDA 预计在333亿到337亿美元之间,比之前的指导中点上调至332亿到337亿美元。

- 市场共识

Trading Dashboard Update: Add Alibaba Group Holding Ltd (9988 HK) at HK$118.