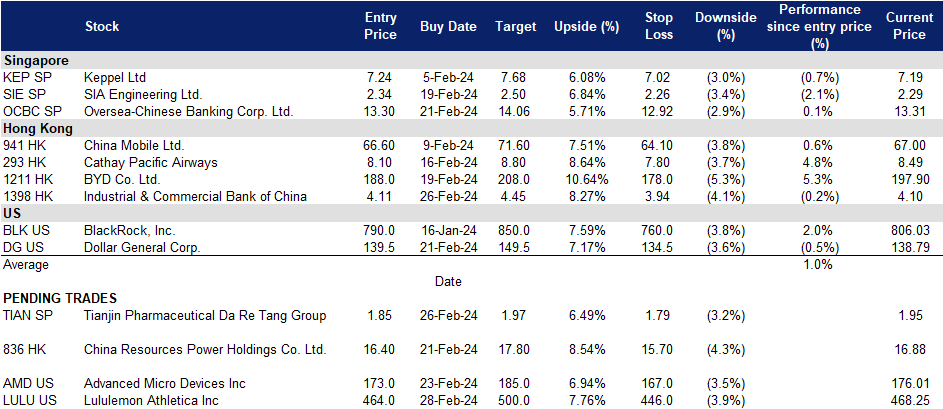

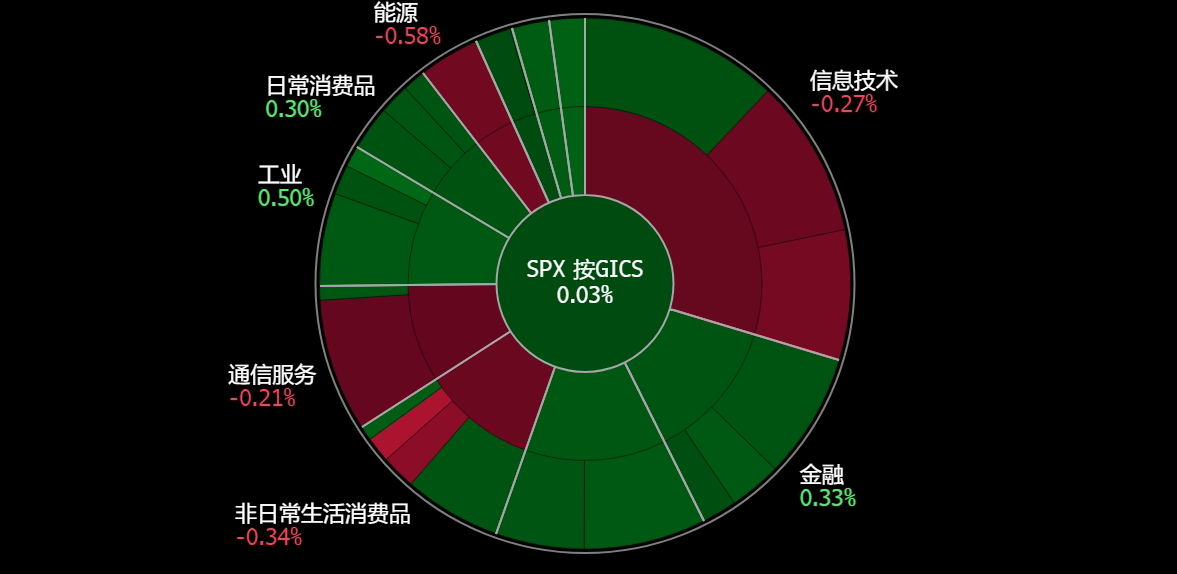

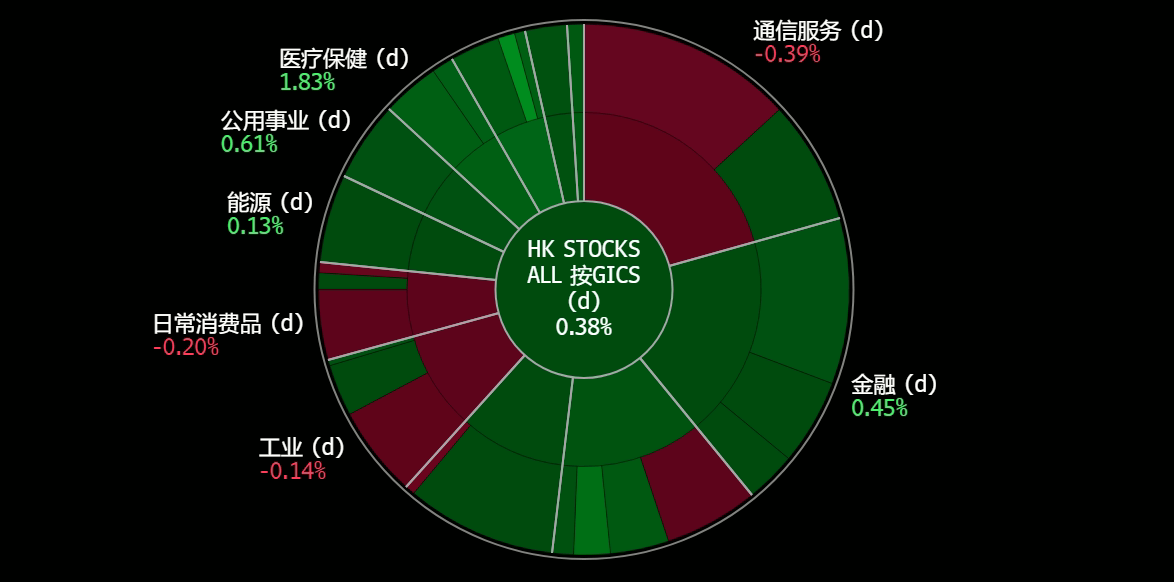

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

达仁堂 (TIAN SP):冬季病毒呈上升趋势

- 重申买入:买入价:1.85,目标价:1.97,止损价:1.79

- 天津医药达仁堂集团有限公司生产销售中药、西药、保健品和保健仪器。公司还生产与基因相关的生物制药产品。天津医药达仁堂集团旗下产品以“长城”、“柏树”、“健康”三大品牌销售。

- 冬季呼吸道疾病增加。中国国家医疗保障局 (NHSA) 敦促药品供应商解决用于治疗呼吸系统疾病和流感的进口药物短缺问题。此前,医生们抱怨由于各种病原体引起的传染病激增,导致药物短缺。阿奇霉素是一种由于过度使用和滥用而需求量很大的抗生素,也是面临短缺的药物之一。NHSA 计划加强检查,确保这些药物及时配送,并鼓励医疗机构报告任何短缺情况。尽管有保证称仿制药与进口药一样有效,但消费者往往更喜欢进口抗生素,这促使中国进行大规模临床试验,以增强对仿制药的信心。天津达仁堂药业集团拥有超过 20 个剂型的 800 多种药品,随着国内呼吸系统疾病激增导致呼吸道药物需求增加,达仁堂类似产品也可能获得销售提振。

- 极冷的温度。随着气温骤降,中国各地发布严寒天气预警,北京等地区出现降雪天气。橙色预警再次生效,表示气温将大幅下降,特别是南方地区,气温可能下降 12 摄氏度。中国针对寒潮实行三级彩色预警系统,橙色表示最严重,其次是黄色和蓝色。国家气象中心呼吁采取预防措施,保护农作物和水产养殖业。气象中心还呼吁地方政府采取措施应对严寒天气,提醒公众注意保暖,并敦促采取措施保护农作物和水产养殖业。随着冬季加剧,寒潮持续,呼吸道病毒感染通常会增加,居民可能需要更多药品和保健品来应对恶劣天气。

- 第三季度业绩。总营收同比下降5%至17.05亿元人民币。23财年前三季收入同比增长4%,至57. 93亿元人民币。

- 市场共识。

(Source: Bloomberg)

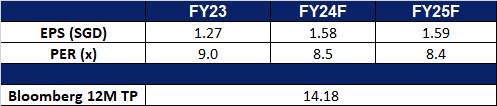

华侨银行 (OCBC SP):抓住增长机会

- 重申买入:买入价:13.30,目标价:14.06,止损价:12.92

- 华侨银行有限公司提供全面的金融服务。该公司的服务包括存款、公司、企业和个人贷款、国际贸易融资、投资银行、私人银行、资金、股票经纪、保险、信用卡、现金管理、资产管理以及其他金融和相关服务。

- 瞄准区域增长。华侨银行拟通过扩大交易银行业务,特别是东南亚市场,把握中国经济复苏的不确定性。 该银行计划加大对大中华区和东盟市场的关注,其中香港和中国大陆展现了显著的增长潜力。为实现这一目标,华侨银行计划在大中华区投资超过 5 千万新加坡元,用于提升其交易银行能力。 此外,该银行还旨在吸引新加坡和香港的中国公司,协助其扩展到马来西亚、印度尼西亚、泰国和越南等市场。华侨银行还强调了数字化转型,重点关注即时跨境支付并探索将数字货币用于支付和贸易。 该银行认为数字化对于获取更多业务至关重要,正如贸易融资客户越来越多地采用数字解决方案以及其 QR 码支付平台 OneCollect 的增长所示。 华侨银行还在试点使用数字货币,例如中国央行数字货币,并扩展其即时跨境支付计划。

新加坡家族办公室统计数据

(Source: Singapore Economic Development Board)

(Source: Singapore Economic Development Board)

- 全面复苏即将到来。根据汉力 Henley & Partners 发布的全球排名,新加坡是继瑞士和美国之后,对寻求为下一代寻找发展机会的家庭而言第三大最具吸引力的目的地。新加坡之所以名列前茅,得益于其强劲的经济、一流的就业机会和令人印象深刻的经济流动性。研究强调了新加坡在各行各业致力于前沿发展和在竞争激烈的就业市场中实施 “技能优先”方法,这为应届毕业生提供了显著优势。瑞士凭借其优异的收入潜力、职业晋升机会和低失业率位居榜首,而美国则以一流的就业前景和收入潜力著称。正是这些优势吸引了越来越多的富裕家庭选择新加坡作为新家,将他们的财富委托给知名财富管理公司或在此建立自己的家族办公室。这一趋势没有放缓迹象,新加坡在吸引更多寻求稳定和发展的富裕家庭方面处于有利地位。随着新加坡净流入资金的增加,华侨银行集团财富管理业务将受益于新客户的持续涌入。

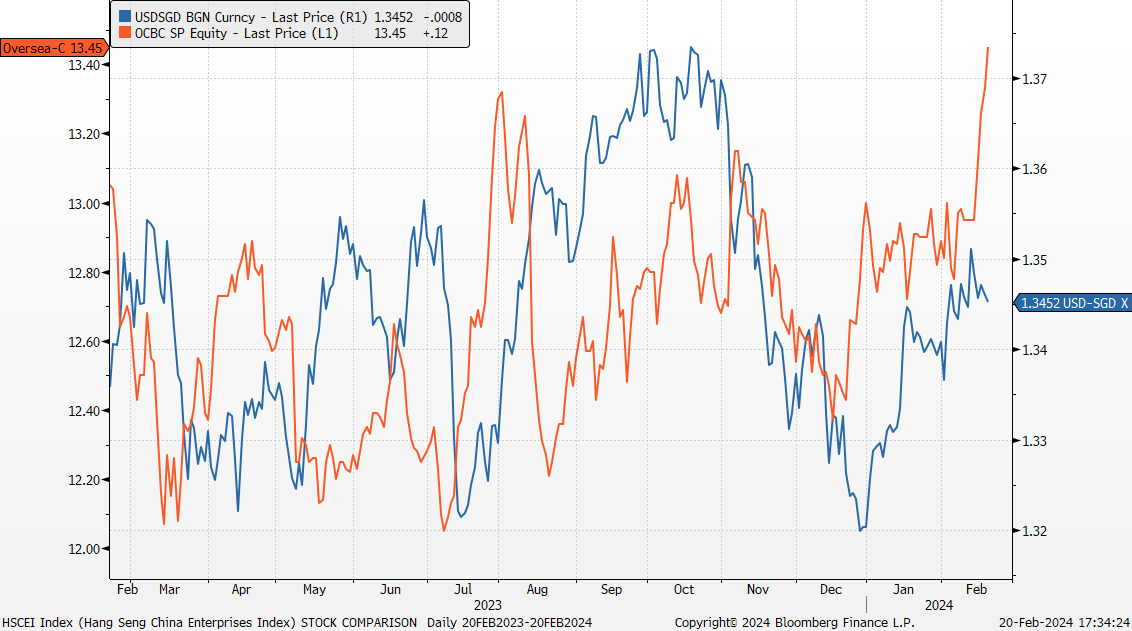

华侨银行股价与美元/新加坡元比较

(Source: Bloomberg)

- 受益于利率长期保持较高水平。新加坡银行有望从利率长期维持高位的局面中获益。

- 近期,新加坡政府六个月期国库券 (T-bill) 的收益率上升至 3.66%,反映出全球经济强劲的信号,暗示美国联邦储备委员会降息可能推迟。虽然对国库券的需求略微下降,但仍保持在相当可观的水平,这表明利率仍将面临持续的上行压力。尽管未来预计会降息,但目前高企的收益率表明,较长时间内的利率将会维持在较高水平。这可能会使新加坡银行的利差扩大,并有可能提升华侨银行 (OCBC) 的盈利能力。

- 23年第三季业绩。该公司本期总收入为 34.3 亿新元,同比增长 13%,主要受净利息收入增加和非利息收入增长的推动。公司净利润同比增长 21%,达到 18.1 亿新元,而 2022 年第三季度为 14.9 亿新元。年化每股收益为 1.58 新元。集团财富管理收入同比增长 16% 至 11.2 亿新元,占 2023 年第三季度集团收入的 33%。受净新资金流入的影响,其财富管理资产管理规模同比增长 8% 至 2700 亿新元。

- 市场共识。

(Source: Bloomberg)

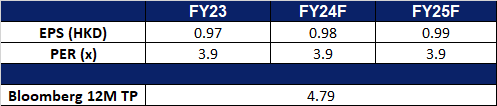

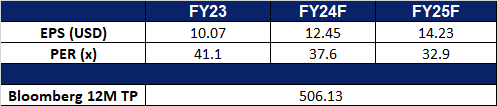

中国工商银行(1398 HK):增强企业信心

- 重申买入:买入价:4.11,目标价:4.45,止损价:3.96

- 中国工商银行股份有限公司是一家主要从事银行及相关金融业务的中国公司。该行主要经营公司金融业务、个人金融业务和资金业务三个部门。公司金融业务部门向公司客户、政府机构和金融机构提供金融产品和服务,包括贷款、贸易融资、存款、对公理财及托管等。个人金融业务部门向个人客户提供金融产品和服务,包括个人贷款、存款、银行卡业务及个人理财等。资金业务部门包括货币市场业务、证券投资业务、自营及代客外汇买卖和衍生金融工具业务等。该公司于国内市场及海外市场开展业务。

- 降低贷款优惠利率。为了促进低迷的消费环境下的经济增长,中国人民银行将中国五年期贷款优惠利率 (LPR) 下调了 25 个基点,从 4.2% 降至 3.95%。此举旨在降低金融成本,支撑信贷和房地产市场。这一举措不仅旨在提高银行的盈利能力,而且为中国人民银行降低其他利率铺平了道路。因此,中国银行可以稳定其净利息收入,保持其贷款能力,从而为经济提供重要支持。

- 鼓励支出刺激增长。最近为了刺激中国经济,降低了贷款利率。这使得企业更容易获得贷款,有利于他们发展业务。但是另一方面,存款利率也降低了,这会让存钱的人少赚点利息。不过,整体来看,降低利率会让人们更愿意花钱,从而带动经济增长。银行也能因此获得更多贷款机会,赚更多钱。再加上,今年上半年经济不太好,降低利率后,人们消费多了,经济就能更快恢复了。

- 增强商业信心的法律。中国最近宣布开始起草一项促进民营经济发展的法律,旨在重振信心和推动创新。这项法律将解决困扰私营企业的一些关键问题,例如保护财产权、保障企业家利益以及处理中小企业拖欠账款等。法律的主要目标包括保持政策稳定性和一致性,鼓励企业创新,以及公平对待国有企业和民营企业。这项举措将提升民营企业的经营信心,可能导致随着企业寻求扩张和发展业务,对贷款需求增加。

- 23财年第三季业绩回顾。2023年第三季度,营业收入同比下降6.61%至1946亿元人民币,而2022年第三季度为2084亿元人民币。净利润同比增长0.03%至949.3亿元人民币,而2022年第三季度为949亿元人民币。每股基本收益为0.24元人民币,与2022年第三季度持平。

- 市场共识。

(Source: Bloomberg)

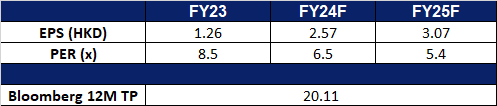

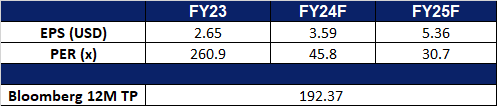

华润电力控股(836 HK):寒冷的冬天

- 重申买入:买入价:16.40,目标价:17.80,止损价:15.70

- 华润电力控股有限公司是一家主要从事电厂的投资、开发及经营业务的香港投资控股公司。该公司通过三大分部运营。火力发电分部从事燃煤电厂及燃气电厂的投资、开发、经营及管理业务以及热力及电力销售业务。可再生能源分部从事风力发电、水力发电及光伏发电以及电力销售业务。煤矿开采分部从事煤矿开采及煤炭销售业务。该公司主要在中国开展业务。

- 寒潮袭来。中国国家气象局最近发布橙色预警,这是中国四级天气预警系统中的第二严重级别,预示着多个地区即将迎来强冷空气和大幅降温。冷空气将首先影响中国中部和东部地区,随后向东和南推进。春节假期结束后,中国北部出现强风、沙尘暴、气温骤降、雨雪天气等现象。北方气温大幅下降,部分地区降幅超过20摄氏度。本周,中国中部和东部地区将出现大范围雨雪冰冻天气,气温波动较大。即将到来的寒潮可能会导致人们选择呆在家中保暖,从而增加用电量。

- 与默克公司签订长期绿色电力采购协议。中国华润电力宣布将与默克公司签署长期购电协议。根据协议,默克中国将在生产和运营中大幅增加绿色电力使用,力争达到60%的比例,并减少二氧化碳排放185,000吨。这一举措符合默克到2030年将全球可再生能源电力采购比例提高到80%,并于2040年实现碳中和的更广泛目标。该项为期十年的购电协议可确保总计300 GWh绿色电力的生命周期可追溯性

- 煤炭价格。全球煤炭价格的下跌预计将为公司的燃煤发电厂和燃气发电厂带来显著利好。目前煤炭价格处于两年低点,约为每吨 130 美元,这意味着燃煤发电厂的燃料成本降低,盈利能力得到提升,并在市场上获得竞争优势。尽管中国华润电力拥有自己的煤炭生产厂,但中国冬季能源消耗通常会猛增,这意味着公司需要从其他供应商购买煤炭来进一步补充能源生产,因此也将受益于较低的煤炭价格。此外,随着天然气成为更具成本效益的替代品,煤炭价格下降也为公司的燃气发电厂创造了机会。这种多元化和成本优势有助于提高财务业绩、市场竞争力,并使公司能够为消费者提供具有竞争力的电力价格。总之,煤炭价格的下跌为公司的发电业务创造了有利条件,提高了盈利能力和可持续性。

动力煤价格

(Source: Bloomberg)

- 23财年上半年业绩。上半年收入同比增长2.13%至515亿港元,而去年同期为504亿港元。净利润同比增长61.8%至70.8亿港元,而去年同期为43.7亿港元。每股基本收益为1.4港元,而去年同期为0.91港元。

- 市场共识。

(Source: Bloomberg)

Lululemon Athletica Inc (LULU US):努力实现可持续目标

- 买入:买入价:464,目标价:500,止损价:446

- Lululemon Athletica Inc. 设计和零售运动服饰产品。该公司生产用于瑜伽、舞蹈、跑步和一般健身的健身裤、短裤、上衣和夹克。Lululemon Athletica 为全球客户提供服务。

- 回收方面的突破。在 2 月 21 日,lululemon 和澳大利亚环境科技初创公司 Samsara Eco 联合推出了世界上首款酶循环再生尼龙 6,6 产品,展示了纺织品废弃物回收利用方面的突破。这些样品,包括 lululemon 的 Swiftly Tech 长袖上衣,标志着时尚界创造循环生态系统的重要里程碑。尼龙 6,6 以难以回收而臭名昭著,现在可以从报废纺织品中提取,为服装提供无限的寿命潜力。与原始尼龙生产相比,Samsara Eco 的技术可以减少排放,每年有潜力减少数百万吨二氧化碳排放。样品中超过 90% 的尼龙是通过 Samsara 的回收工艺生产的,同时保持了 lululemon 的质量标准。此次合作符合 lululemon 到 2030 年使用首选材料和报废解决方案制造产品的目标。这种合作不仅通过创新实践推动 lululemon 的可持续发展议程,而且还标志着跨行业向循环模式更广泛的转变。

- 鞋类产品的扩展。Lululemon 近期推出首个男鞋系列,其中包括休闲运动鞋款 “cityverse”,并将于 3 月和 5 月分别推出新款跑步鞋款 “beyondfeel” 和 “beyondfeel trail”。此举符合公司将男士业务翻一番、到 2026 年实现 125 亿美金收入的战略。尽管鞋履业务扩张标志着重要的增长支柱,Lululemon 仍将主要专注于其核心服饰业务。此次发布正值增长放缓和来自耐克等传统品牌以及 On Running 等新兴品牌竞争加剧之际。这将使 Lululemon 能够利用创新及其强大的品牌标识,在竞争日益激烈的运动服饰市场中脱颖而出。

- 23财年第3季度业绩回顾。收入同比增长 18.3% 至 22 亿美元,超出预期 1000 万美元。非 GAAP 每股收益为 2.53 美元,比预期高 0.25 美元。该公司预计 23 年第 4 季度净收入将在 31.35 亿美元至 31.70 亿美元之间。预计 23 财年净收入将在 95.49 亿美元至 95.84 亿美元之间。。

- 市场共识。

(Source: Bloomberg)

超微半导体 (AMD US):转向价值

- 重申买入:买入价:173,目标价:185,止损价:167

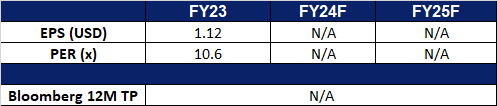

- 巴里克黄金公司从事黄金和铜资产的勘探、矿山开发、生产和销售。它在阿根廷、加拿大、科特迪瓦、刚果民主共和国、多米尼加共和国、马里、坦桑尼亚和美国拥有金矿的所有权权益。

- 人工智能和半导体紧随领先者。在 NVIDIA 公司业绩超出预期后,人工智能和半导体股票大幅上涨。NVIDIA 的供应商台积电和服务器组件供应商 Super Micro Computer 的股价都上涨了。为台积电提供关键设备的 ASML 也大幅上涨。像 AMD 和 Arm Holdings 这样的竞争对手也取得了显著增长。NVIDIA 的成功归功于其定制的 AI 芯片设计,这些设计吸引了亚马逊和微软等科技巨头的需求。韩国内存芯片制造商三星电子和 SK 海力士也上涨。此外,台湾半导体公司台湾新光电和联发科的股价也上涨。美国芯片制造商英特尔、博通和高通的股价也上涨。NVIDIA 的首席执行官对未来持续增长持乐观态度,尤其是在人工智能对 GPU 需求以及整个行业转向加速器的推动下。NVIDIA 的强劲表现也对亚马逊、微软和 Alphabet 等大型计算公司的股价产生了积极影响。

- 扩展了机器学习的人工智能产品。AMD 宣布拓展其机器学习开发服务,推出 ROCm 6.0 版本,支持其 Radeon PRO W7800 和 Radeon RX 7900 GRE 显卡。此举旨在为人工智能研究人员提供更广泛的桌面显卡选择。此外,AMD 还引入了 ONNX Runtime 支持,使推理能够处理更广泛的源数据。PyTorch 框架支持将混合精度 FP32/FP16 引入机器学习训练工作流程。这些进步旨在使 AI 开发更易于访问和负担得起,也展示了 AMD 致力于扩大硬件支持和增强机器学习开发解决方案套件的承诺。

- 对ROCm 的更强有力的支持。AMD 推出了一个全新的博客平台,专门用于 ROCm 软件,旨在展示其成就、改进和生态系统更新。该平台旨在提供一个集中空间,用于发布 ROCm 相关内容,并在未来呈现激动人心的新闻和发展。建立一个专门关注 ROCm 系统优势的社区将帮助 AMD 增强品牌忠诚度,鼓励协作,并收集宝贵的反馈,从而进一步改进和创新其产品和服务。这项举措将提升 AMD 的客户满意度,并使其在市场中保持竞争优势。

- 全年业绩强劲。在 2023 财年,AMD 取得了强劲表现,尤其是在数据中心和客户端领域,尽管需求不稳定,销量仍有所增长。全年创下收入新高,第四季度 Instinct AI 加速器和 EPYC 服务器 CPU 贡献显著,实现显著增长。尽管年度收入下降 4% 至 227 亿美元,但数据中心和嵌入式领域仍大幅增长,占总收入的 50% 以上。数据中心收入同比增长 38%,由 EPYC CPU 和 GPU 驱动。云计算销售增长,企业部门销售加速。AMD 即将推出的 Turin EPYC 处理器备受期待。数据中心 GPU 收入超出预期,MI300X 功不可没。与云提供商和服务器供应商的合作进展顺利。在 PC 市场,Ryzen 8000 系列处理器和基于 AI 的 G 系列处理器相继推出。游戏部门收入下降,但游戏显卡收入有所增长。嵌入式领域销售额因库存减少而下降。展望未来,AMD 预计数据中心和客户端领域将保持强劲增长,并继续专注于扩展其 AI 功能。

- 23财年第4季度业绩回顾。收入同比增长 10.7% 至 62 亿美元,超出预期 6,000 万美元。非 GAAP 每股收益为 0.77 美元,符合预期。 AMD 预计 2024 年第一季度营收约为 54 亿美元,而市场普遍预期为 57 亿美元,上下浮动 3 亿美元。非 GAAP 毛利率预计约为 52%。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Add Industrial & Commercial Bank of China (1398 HK) at HK$4.11.