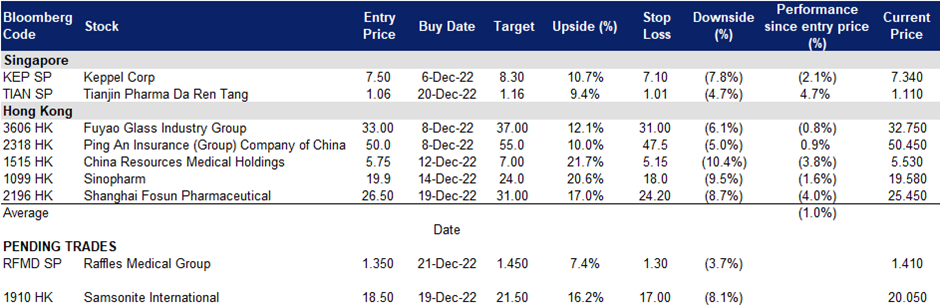

2022年12月28日: 莱佛士医疗集团 (RFMD SP), 新秀丽 (1910 HK)

莱佛士医疗集团 (RFMD SP):不断增长的医疗需求

- 买入:买入价:1.35,目标价:1.45,止损价:1.30

- 莱佛士医疗集团是亚太地区领先的综合私人医疗服务提供商,在新加坡、中国、日本、越南和柬埔寨的13个城市设有医疗机构。该集团是梅奥诊所护理网络的第一个亚洲成员。莱佛士医疗诊所是新加坡最大的私人家庭医疗中心网络之一。莱佛士医院是莱佛士医疗集团的旗舰,是一家位于新加坡市中心的私立三级医院,为住院和门诊患者提供广泛的专科医疗和诊断服务。

- 新冠肺炎病例激增。随着中国放松新冠疫情防控措施,中国的新冠肺炎病例激增,莱佛士医疗的诊所将吸纳中国居民前来看病,因此将受益。莱佛士医疗在中国共有3家医院和4家诊所。此外,他们在中国的3个地区拥有3家网上医院。

- 旅游业复苏。随着全球多地边界的开放,被压抑的旅游需求终于得到了满足。随着游客涌入新加坡,医疗服务提供商预计未来几个月将有一波游客需要出发前进行PCR检测。11月份PCR需求增加15 – 20%,随着措施的不断放松,这些数字预计还会增加更多。

- 服务需求上升。新加坡目前在医疗保健领域面临着外国需求的激增,许多外国人选择在新加坡治疗。随着新加坡开放边境,更多外国患者返回莱佛士医院寻求治疗。推迟择期手术的新加坡居民也回来接受治疗。

- 22财年第三季度业绩回顾。莱佛士医疗公布了强劲的截止9月份的第三季度业绩,前三季净利润增长了9,820万新元,同比增长57.3%。第三季度营收同比增长6.5%,至1.995亿新元,净利润同比增长62.1%,至3,830万新元。

- 最新市场对22/23财年每股收益增长的共识分别为同比增长29.4%/-8.0%,即远期市盈率为24.0倍/26.2倍。目前的市盈率是24.8倍。彭博社12个月平均共识目标价为1.61新元。

(Source: Bloomberg)

达仁堂 (TIAN SP):中国出现恐慌性购买药品

- 买入:买入价:1.06,目标价:1.16,止损价:1.01

- 天津医药达仁堂集团有限公司主要生产和销售中药、西药、保健品、保健仪器。公司还生产基因相关的生物制药产品。天津医药以长城、柏树和健康品牌销售其产品。集团业务涵盖中成药、中药饮料、中药材原料、生物医药、化学原料药及制剂、营养保健品等广泛产品。它有超过800种药用产品,超过20种配方。

- 新冠肺炎病例激增。随着新年的到来和严格的清零政策所带来的压抑,许多居民将借此机会离开家园和省份,与他人接触。此外,由于目前缺乏检测需求,感染新冠的患者可能不知道并传播病毒。这些因素将导致中国零星地区的新冠病毒数量急剧增加,导致医院人满为患和药物供应短缺。

- 中国正在开放。尽管中国放松了零疫情防控政策,但随着经济重新开放,对医疗物资的需求巨大。事实上,大部分省份的药店都被中国居民抢购一空。因此,我们认为,在中国目前的环境下,生产此类药品的公司是一个很好的买入对象。这种过度需求意味着这些制药公司有可能在短期内提高产能。

- 该公司的A股 (600329 CH) 目前的交易水平为26.9倍市盈率,而在新加坡上市的股票的交易水平为7.0倍市盈率。5年历史平均市盈率为7.7倍。

(Source: Bloomberg)

新秀丽 (1910 HK):短期痛苦换来长期得益

- 买入:买入价:18.5 目标价:21.5 止损价:17.0

- 新秀丽国际有限公司是一家主要从事设计、制造、采购及分销行李箱、商务包及电脑包、户外包及休闲包、旅游配件以及个人电子设备纤薄保护壳业务的香港公司。该公司通过三个部门运营业务。旅行包部门主要从事经营三类行李箱及拉杆箱业务,包括硬质、软质和混合式。休闲包部门主要从事经营日常生活用品业务,包括不同款式的背包、女士及男士肩包及可拖拉的行李包。商务包部门从事经营商务用途产品业务,包括拖拉式移动办公用行李箱、手提公文包和电脑包。

- 中国目前的新冠疫情将在2023年2月达到顶峰。自11月初以来,中国进一步解除了COVID – 19措施,随后COVID – 19疫情在人口密集城市蔓延。然而,大多数城市都会在春节前或春节期间发布高峰期估计时间表。与此同时,中国预计将在23年第一季度进一步取消对入境游客的检疫限制。因此,中国旅游业预计将在2023年迅速复苏。

- 2023年全球旅游业将继续复苏。根据《经济学人智库2023年旅游报告》,继2022年增长60%之后,2023年全球旅游人次将同比增长30%,但仍将低于新冠疫情前的水平。与此同时,经济学人智库还预计,国际游客人数将在2024年恢复到2019年的水平。

- 22财年第三季业绩回顾。净销售额同比增长42.0%(54.7%按不变汇率)至7.909亿美元。营业利润达1.218亿美元,同比增长140%。22年第三季度归属于股权股东的利润达到5,820万美元,而21年第三季度亏损520万美元。业务和财务的好转主要是随着市场不断推出具有成效的疫苗,多国政府进一步放宽社交距离、旅游及其他限制,导致旅游业持续复苏,因而缓和了疫情对本集团在大多数国家的产品需求的影响。因此,新冠疫情对本集团的业务、财务状况及经营业绩造成的影响有所缓和。然而,中国政府再度实施旅游限制及社交距离措施,以应对疫情的进一步爆发,这减慢了集团在中国销售净额的复苏步伐。

- 最新的22/23/24财年市场共识每股收益增长分别为同比1,244.4%/46.3%/18.2%,即远期市盈率为19.0倍/12.9倍/10.9倍。目前的市盈率是10.9倍。彭博社12个月平均共识目标价为27.42港元。

(Source: Bloomberg)

福耀玻璃 (3606 HK):受益于蓬勃发展的电动汽车趋势

- 重申买入:买入价:33.0,目标价:37.0,止损价:31.0

- 福耀玻璃工业集团股份有限公司是一家主要从事浮法玻璃及汽车玻璃生产和销售的中国公司。该公司主要提供汽车玻璃,包括镀膜玻璃等,用于客车、公共汽车以及轿车,以及浮法玻璃。该公司还提供玻璃安装和售后服务。该公司于国内市场及海外市场销售其产品。

- 高附加值产品是增长动力。在前三季中,全景车顶玻璃、带摄像头的风挡玻璃、平视显示玻璃、隔音玻璃等高附加值产品占整体产品组合的43.8%。因此,在此期间整体平均售价同比增长11.0%。展望未来,对电动汽车日益增长的需求将推动智能玻璃和节能玻璃使用的增长。

- 原材料和运输成本下降。由于需求疲软和库存过多,浮法玻璃价格在11月进一步下跌。与此同时,随着全球供应链的逐步正常化,全球运费一直呈下降趋势。这两股利好因素都将有助于短期内利润率的提高。

中国浮法玻璃(4.8/5.0毫米)价格

全球集装箱运费指数

- 创纪录的季度业绩。22年第三季度营业收入同比增长34.3%,达到75亿元人民币的历史新高。前三季营业收入同比增长19.2%,至204亿元人民币。第三季毛利同比增长66.1%,达到26亿元人民币。第三季毛利率提高6.6个百分点至34.9%。归属于公司所有者的利润同比增长83.8%,至15亿元人民币。净利率增长6.6个百分点至20.4%。

- 更新后的22/23财年每股收益增长市场共识分别为同比增长48.0%/8.7%,即远期市盈率为16.6倍/15.2倍。目前的市盈率是21.0倍。彭博社12个月平均共识目标价为45.93港元。

Trading Dashboard Update: No stocks additions/deletions.