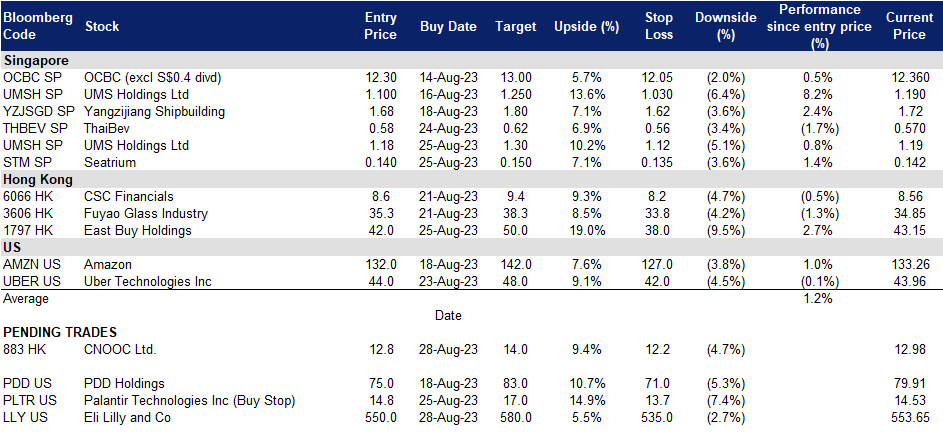

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

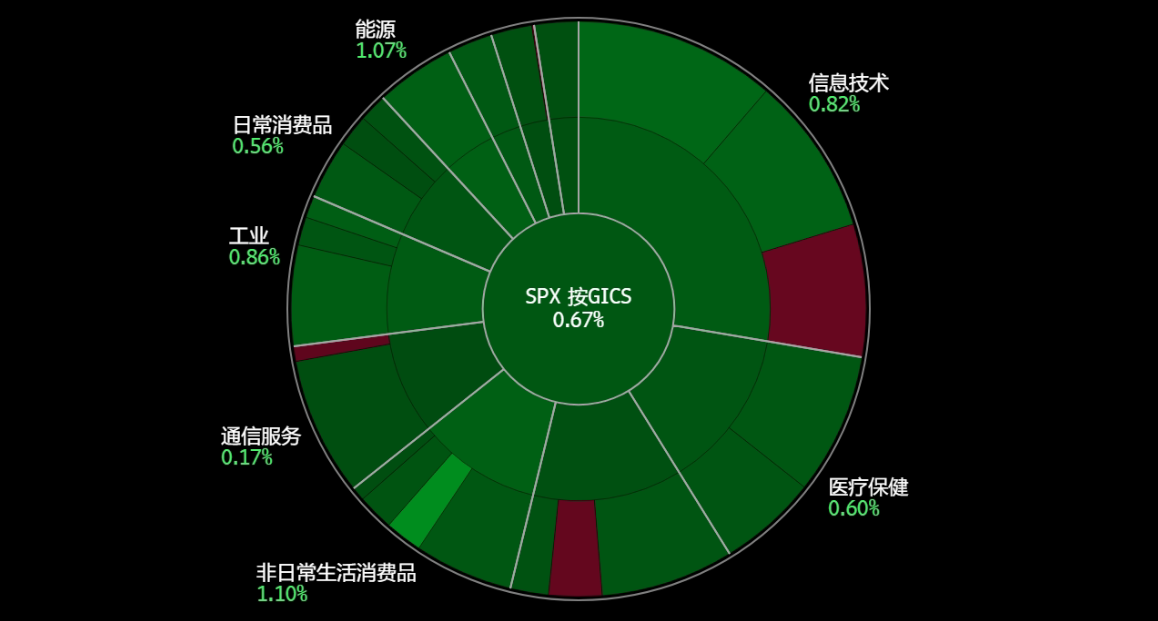

美国

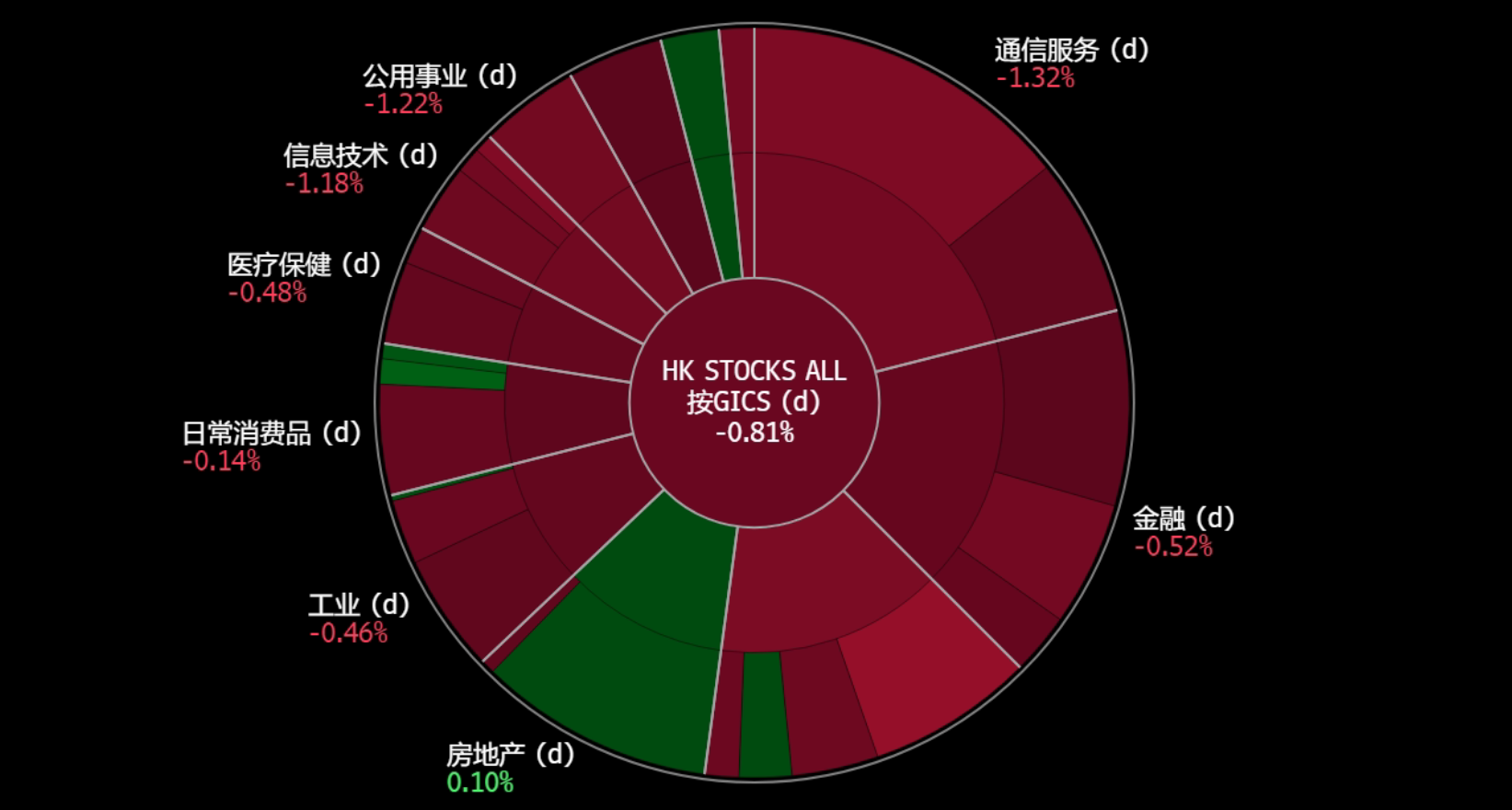

香港

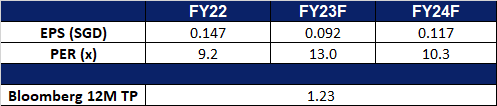

UMS 控股 (UMSH SP):接下来前景更好

- 重申买入价:1.18,目标价:1.30,止损价:1.12

- UMS控股有限公司为半导体及相关产品的原始设备制造商(oem)提供设备制造和工程服务。公司生产高精度部件和复杂的机电装配和最终测试服务。UMS支持电子,机床和石油和天然气行业。

- 半导体行业正在触底反弹。2013年上半年,人工智能(AI)的里程碑式发展不仅缓冲了半导体行业的下行周期,而且启动了新的增长引擎。人工智能的炒作掩盖了由于生活正常化而导致的移动/个人电脑芯片需求下降,以及地缘政治因素导致的资本支出下降。然而,一些市场领导者预计,随着订单和资本支出的逐渐恢复,该行业将在23年下半年或24年上半年触底。在um2q23的新闻稿中,根据SEMI的数据,预计明年全球300mm晶圆厂设备的前端设施支出将开始增长,在2023年下降之后,2026年将达到1190亿美元的历史新高。

- 英伟达24财年第二季的出色业绩强化了人工智能革命。英伟达24年第二季度的盈利再次打破市场预期。与此同时,它还提供了好于预期的第三季度指引。这标志着自7月底以来科技和半导体板块的调整结束。人工智能芯片和服务器的强劲需求将维持半导体行业的看涨情绪。

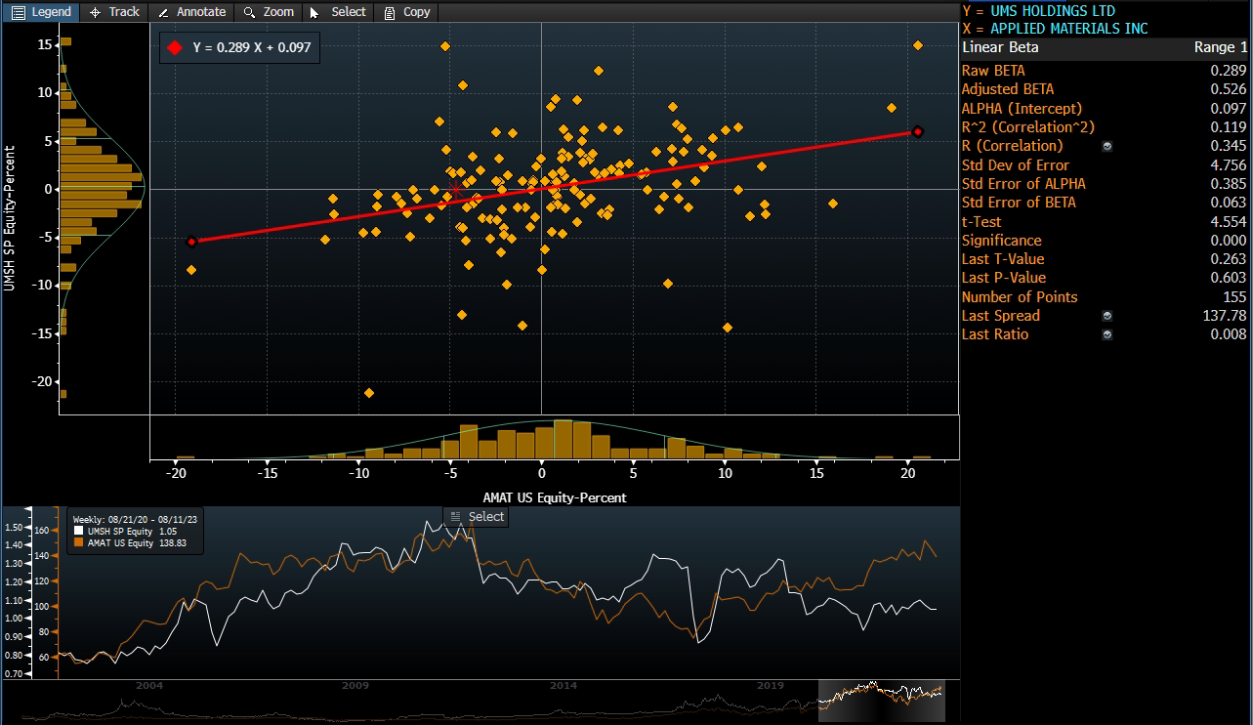

- 应用材料公司第三季度业绩预告。应用材料公司(AMAT US)是UMS的重要客户,该公司将于8月17日发布其第三季度业绩。此前,AMAT指引其第三季度净销售额为61.5亿美元(正负4亿美元),而市场预期为60.5亿美元。非公认会计准则调整后的稀释每股收益指引在1.56美元至1.92美元之间,而市场预期为1.64美元。

UMS与AMAT的周回报相关性

(Source: Bloomberg)

(Source: Bloomberg)

- 23财年第二季度业绩回顾。营收同比下降14%,至7,440万新元。毛料利润率从51.7%降至46.3%。税后及除少数股权利润同比增长42%,至1,160万新元。净利润率从23.2%降至15.4%。槟城的新工厂预计将为2024财年贡献至少3,000万美元。该公司宣布中期股息为1.2新分。

- 市场共识。

(Source: Bloomberg)

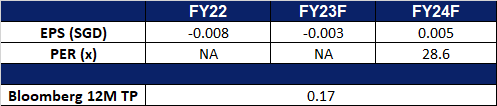

海庭 (STM SP):弹性的原油表现

- 重申买入价:0.140,目标价:0.150,止损价:0.135

- 海庭提供海上和海洋工程解决方案。它通过两个部门运营:钻机和浮子,维修和升级,海上平台和专业造船;和租船。

- 订单依然强劲。凭借源源不断的订单,该公司获得了每年43亿新元的新合同。该公司的净订单额为197亿新元,到2030年的项目将包括40%的可再生能源和更清洁/绿色解决方案。此外,它还展示了强大的运营业绩和交付项目的跟踪记录。

- 股票回购。这是海庭第二次回购股票。8月4日,该公司以每股13.4新分的价格回购了2000万股股票。此前,该公司于6月12日首次回购了120万股股票,每股价格为12.4新分。

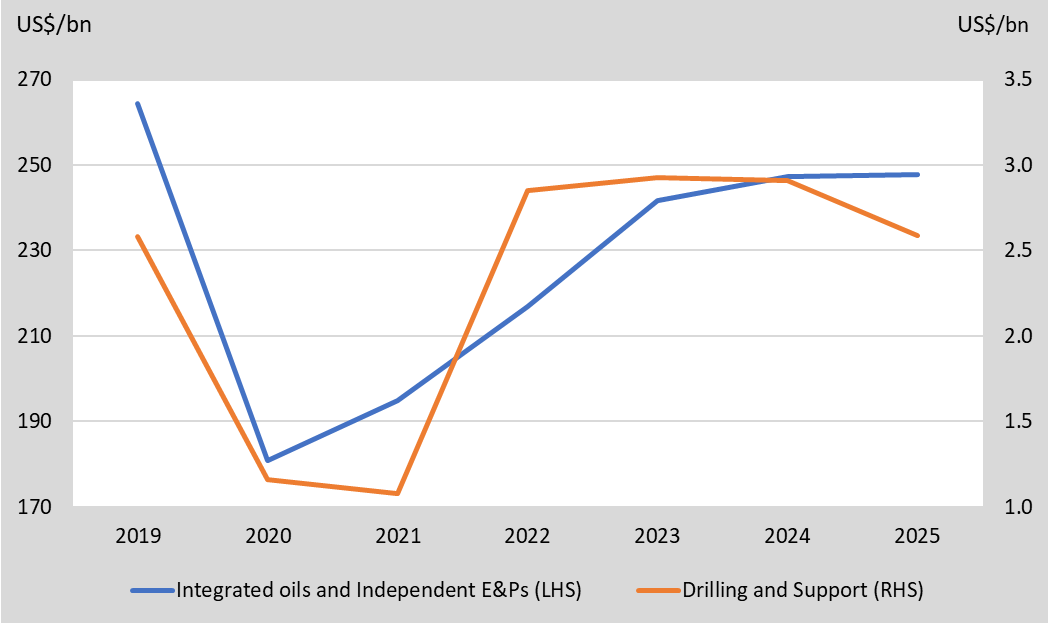

- 离岸市场有望走强。预计海庭将受益于不断增强的离岸市场。业内估计,2023年和2024年海上油气资本支出将继续增长,数据显示,最新一代钻井船的日费率目前超过50万美元/天,活跃的海上钻井平台数量同比增长8%。该公司拥有强大的订单,进入新市场,并有能力接受更多项目,并希望完成2028/29年的生产计划。此外,经济活动的正常化也会导致更多的航运活动,这将对海庭的维修/升级部门产生积极影响。这些因素将有助于推动海庭未来的增长和股价。

- 预计上游油气资本支出将温和增长。尽管自2022年7月以来,随着全球经济增长放缓,尤其是中国经济复苏放缓,油价已经见顶,但油气上游支出仍在继续。制裁之后,石油巨头加快了在俄罗斯境外勘探和开发石油资源的步伐。因此,2023至2024年上游资本支出仍有温和增长。

- 预计上游油气资本支出将温和增长。尽管中国的通货紧缩导致经济走弱,但油价一直显示出反弹的迹象。然而,这些担忧被美国燃料库存急剧下降以及沙特和俄罗斯减产所抵消,将油价推至2023年1月以来的高位。石油和天然气上游的支出也在继续。制裁之后,石油巨头加快了在俄罗斯境外勘探和开发石油资源的步伐。因此,在2023/2024年期间,上游资本支出仍有温和增长。

全球上游油气资本支出

(Source: Bloomberg)

(Source: Bloomberg)

- 23财年上半年业绩回顾。营收同比增长164%,从去年的11亿新元增至29亿新元。由于合同和合并费用的拨备,净亏损达- 2.64亿新元。该集团在2023年上半年的EBITDA为2700万新元,高于去年同期的负1900万新元。不计合同和合并费用拨备的EBITDA为2.58亿新元。

- 市场共识。

(Source: Bloomberg)

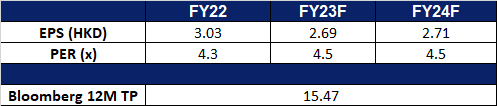

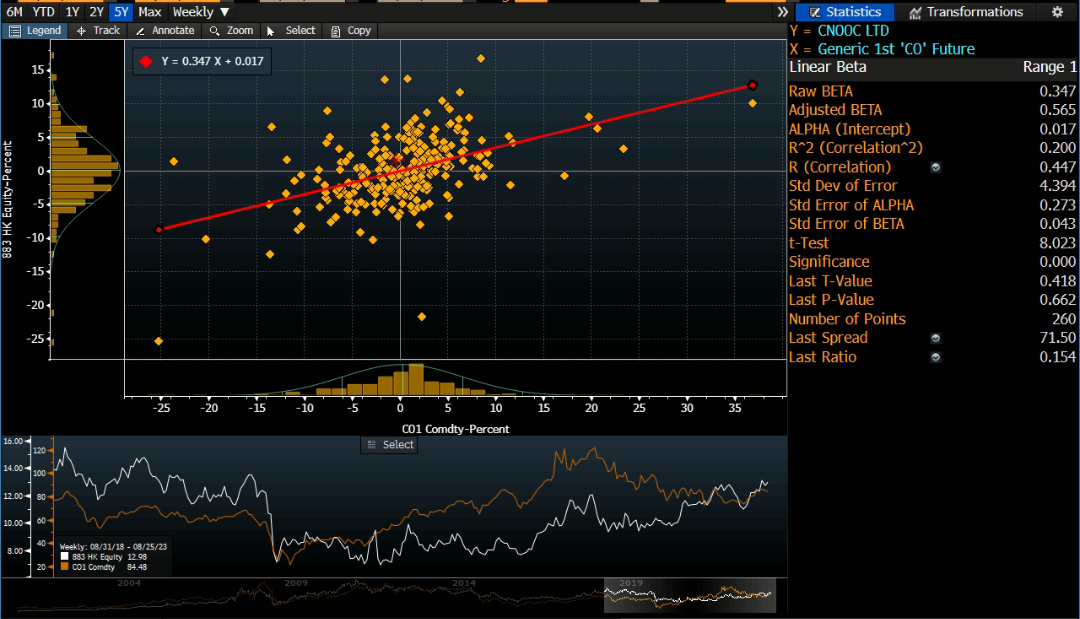

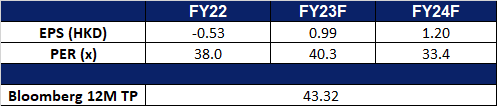

中国海洋石油 (883 HK):在市场低迷的情况下,高股息收益率

- 买入:买入价:12.8,目标价:14.0,止损价:12.2

- 中国海洋石油有限公司是一家主要从事原油和天然气的勘探、生产及销售的中国公司。该公司经营三个分部。勘探及生产分部从事常规油气业务、页岩油气业务、油砂业务和其他非常规油气业务。贸易业务分部从事原油转口贸易业务。公司业务分部从事总部管理、资金管理以及研究开发等业务。该公司主要在中国、加拿大、美国、英国、尼日利亚以及巴西等地开展业务。

- 石油需求将超过供应。根据国际能源署(IEA)的数据,全球石油需求在6月份达到创纪录的1.03亿桶/日,并有望在8月份再次达到峰值。石油需求增加的原因是发达国家的经济增长强于预期,夏季航空旅行旺盛,以及中国石油消费(尤其是石化生产)激增。此外,包括沙特阿拉伯在内的主要产油国大幅减产,在不久的将来将进一步推高油价。由于供应存在不确定性,且沙特的目标是进一步减少全球库存,该国还可能将自愿减产100万桶/日的计划连续第三个月延长至10月份。因此,预计市场内的石油成本将会增加。

- 开启燃油业务。近日,中海油和pavilion Energy在中国成功完成了首次船对船液化天然气加注作业。该行动是在中国水域的一个锚地进行的,涉及向新建的双燃料VLCC Maran Dione交付液化天然气。这对中海油来说是一个重要的里程碑,因为这是该公司首次在中国水域的锚地向一艘液化天然气动力的超大型油轮交付货物。此次作业的成功可能为更多散货船和成品油船在中国港口的锚地进行液化天然气加注作业铺平道路,可能为中海油带来更多销量。

- 发现了更多的石油供应。作为近期计划的一部分,中海油打算在坦桑尼亚开展海上勘探。这一计划源于中海油与坦桑尼亚石油开发公司(TPDC)之间的一项协议。两家公司之间的合作将涉及在TPDC拥有的深海区块进行地震研究。坦桑尼亚正在积极开发其天然气资源,最近与主要石油和天然气公司建立了伙伴关系,以建设一个大型液化天然气(LNG)出口终端。建立液化天然气出口终端的目的是满足欧洲对液化天然气日益增长的需求,因为该地区的目标是到2027年实现天然气供应多样化,减少对俄罗斯管道的依赖,最近一直面临石油供应减少的压力。

- 23财年上半年业绩。营收为1,516.9亿元,同比下降14.1%。净利润为637.6亿元,同比下降11.3%。摊薄及基本每股收益为人民币1.34元,同比下降14.7%。

- 市场共识。23/24财年预期股息收益率为9.9%/10%。

股价与布伦特原油价格的相关性

(Source: Bloomberg)

(Source: Bloomberg)

(Source: Bloomberg)

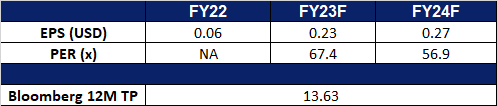

东方甄选 (1797 HK):在淘宝上直播

- 重申买入:买入价:12.8,目标价:14.0,止损价:12.2

- 东方甄选控股有限公司(原名:新东方在线科技控股有限公司)是一家主要从事提供在线教育课程的中国公司。该公司及其子公司主要运营三个业务部门。大学教育部门主要从事大学考试备考,海外考试备考和英语语言学习等业务。 K-12教育部门主要提供为普通高等学校招生全国统一考试而设的备考课程。该公司推出创新的东方优播课程,该课程为低线城市学生提供的地区性直播互动辅导服务。学前教育部门主要通过公司的应用程序和甜甜圈在线英语课堂提供儿童在线教育。

- 淘宝直播。据当地媒体报道,东方甄选正式加入淘宝直播,将于下周二,8月29日,由公司创始人兼首席执行官主持。这必然会扩大公司的电子商务曝光率,推动公司的品牌知名度和销售额。

- 直播越来越受欢迎。根据Coresight Research的报告,中国的在线直播购物市场正在经历显着增长,到2022年将达到4,970亿美元。这种上升趋势可以归因于消费者越来越重视自己的时间,选择随时随地观看直播购物的便利性,而不是简单地在网上浏览产品或去实体店购物。

- 促进国内消费。中国最近承诺扩大国内消费,以促进中国市场的增长。由于经济指标低于预期,且有迹象表明中国市场正在放缓,政府宣布降息以促进创新、消费和复苏,政府在6月份将贷款优惠利率下调了10个基点,8月份又下调了10个基点,目前的贷款优惠利率为3.45%。展望未来,预计还将出台更多刺激措施,以提振消费水平。

- 23财年上半年业绩。2023年上半年持续经营业务收入同比增长590.2%至20.8亿元人民币,而去年同期为3.014亿元人民币。2023年上半年净利润为人民币6.01亿元,上年同期为人民币2,700万元。基本每股收益上升至0.58元人民币,而2022年上半年为- 0.11元人民币。

- 市场共识。

(Source: Bloomberg)

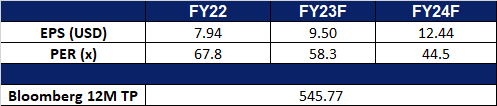

礼来 (LLY US):研发成功

- 买入价:550,目标价:580,止损价:535

- 礼来公司为人类和动物发现、开发、制造和销售医药产品。公司产品远销世界各国。礼来公司的产品包括神经科学、内分泌、抗感染、心血管药物、肿瘤学和动物保健产品。

- 甲状腺癌药物进展顺利。礼来公司的抗癌药物Retevmo在一项针对甲状腺癌的研究中通过了无进展生存期(PFS)的3期试验。这项名为LIBRETTO-531的试验显示,与接受其他治疗的患者相比,服用Retevmo的患者在癌症没有恶化方面有更好的结果。该试验主要针对晚期甲状腺癌患者。Retevmo的安全一如预期。礼来公司计划与其他专家和卫生当局分享研究结果。Retevmo于2022年获得FDA批准,用于某些类型的晚期癌症。随着药物开发的不断成功和进步,该公司可能会增加他们的收入。

- 药物的成功。礼来公司的糖尿病药物Mounjaro在2013年第二季度的销售额达到9.997亿美元,较去年同期的1600万美元大幅增长。Mounjaro最初用于治疗糖尿病,现在也被用于减肥。尽管努力提高制造能力,但由于需求旺盛,预计供应将面临挑战。乳腺癌药物Verzenio的销售额增长了57%,达到9.268亿美元,Jardiance的销售额增长了45%,达到6.683亿美元。然而,由于专利到期,抗癌药物Alimta的销售额下降了73%,至6090万美元。由于FDA的行动,Covid-19抗体治疗药物的销售缺失。礼来预计,随着挑战的缓解,未来将实现强劲增长。

- 23财年第二季度收益回顾。营收同比增长28.0%,达到83.1亿美元,超出预期7亿美元。Non-GAAP每股收益2.11美元,超出预期0.11美元。新药品在2013年第二季度贡献了10亿美元的收入,主要由Mounjaro贡献。增长型药品的收入在2013年第二季度增长了16%,达到49.3亿美元,由Verzenio, Jardiance和Taltz贡献。

- 市场共识。

(Source: Bloomberg)

帕兰泰尔技术 (PLTR US):人工智能再次成为关注的焦点

- 重申买入:买入价:14.8(买入止损),目标价:17.0,止损价:13.7

- 帕兰泰尔技术公司开发软件来分析信息。该公司提供支持多种数据的解决方案,包括结构化数据、非结构化数据、关系数据、时间数据和地理空间数据。该公司为全球客户提供服务。

- 人工智能趋势又回来了。全球市值最高的芯片制造商英伟达正受益于对人工智能(AI)日益增长的需求。该公司的gpu对于构建和运行人工智能应用程序至关重要,随着云服务提供商和大型消费互联网公司抢购下一代处理器,其数据中心业务正在迅速增长。英伟达在人工智能芯片和数据库领域的增长预测,对整个人工智能市场来说是一个积极的信号。因为这意味着更多的公司正在投资人工智能,这对Palantir来说是件好事,因为它为这些公司提供了销售人工智能软件和服务的机会。

- 提出了展望。由于人工智能平台的强劲需求,Palantir Technologies上调了年度收入预测。该平台于4个月前推出,已经在100多个组织中拥有用户,并且正在与300多个组织进行讨论。该平台提供人工智能助手来帮助商业决策。然而,欧洲的需求一直低迷,公司的商业收入受到对特殊目的收购公司投资的影响。由于Palantir专注于扩展其人工智能平台和招聘新的技术人才,下一季度的费用将会增加。

- 获得对其人工智能平台的兴趣。Palantir Technologies的人工智能平台AIP通过提供机器学习功能、商业和开源大型语言模型以及行业领先的风险控制,帮助政府和企业做出更好的决策。该平台已被美国军方和其他政府机构以及诺华(Novartis)和Azule Energy等公司使用。随着越来越多的组织采用人工智能来改善决策,Palantir在未来几年将继续增长。该公司最近的合作伙伴是Azule Energy,这是一家由BP和Eni拥有的50/50的独立合资企业,旨在部署尖端软件来优化Azule Energy的上游生产。

- 23财年第二季度收益回顾。营收同比增长12.8%至5.3332亿美元,符合预期。Non-GAAP每股收益为0.05美元,符合预期。美国商业客户数量同比增长35%,从22年第二季度的119个客户增长到23年第二季度的161个客户。

- 市场共识。

(Source: Bloomberg)

(Source: Bloomberg)

Trading Dashboard Update: Add UMS (UMSH SP) at S$1.18, Seatrium (STM SP) at S$0.140, and Easy Buy (1797 HK) at HK$42.0. Take profit on Bumitama Agri (BAL SP) at S$0.575. Cut loss on China Aviation Oil (CAO SP) at S$0.895 and Boeing (BA US) at US$220.