凯基每日荐股- 2021年9月27日

IPO Watch

Audience Analytics:可拓展的业务模型

- IPO申请截止时间为9月28日星期二中午12点。股份将在9月30日星期四上午9点开始交易。

- 商业伙伴。Audience与其他公司合作发展业务。Audience经营各种各样的业务,包括奖项、展览、会议、数字和印刷媒体。该集团计划利用现有业务扩大业务分析部门。

- 配售股票。公司将发行2,600万配售股,其中包括1,820万股新股和780万股卖主股,发行价为每股0.3新元。该公司预计将筹集总额780万新元,净额约640万新元。

- 时间表。IPO申请于9月14日星期二开始,截止日期为9月28日星期二中午12点。股份将在9月30日星期四上午9点开始交易。

- 鉴于其增长状况,估值颇具吸引力。按0.3新元的上市发行价格计算,公司2020财年的市盈率将为17.2新元,市值约为5,050万新元。我们认为,基于该地区的增长状况和快速扩张潜力,估值是合理的。随着边境的重新开放和新冠疫情相关限制措施的解除,预计2022年其展览业务将迎来转机。

- 阅读我们的新股纪要。

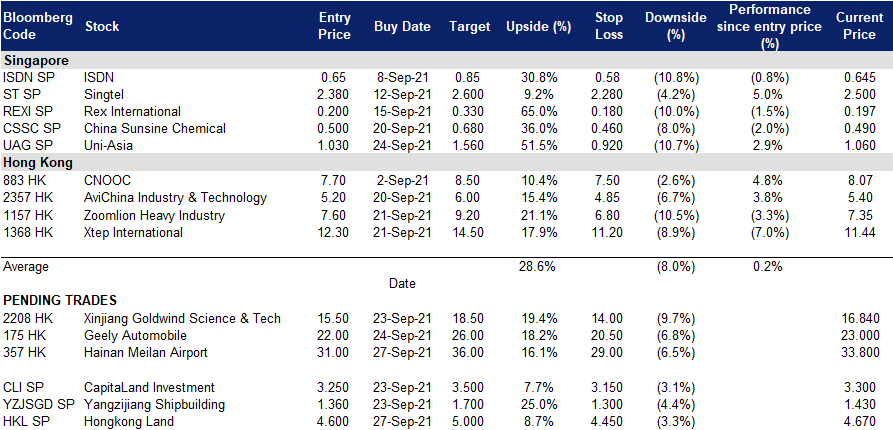

新加坡股票推

Hongkong Land (HKL SP): Aggressively buying back shares

香港置地 (HKL SP):积极回购股票

- 买入(美元):买入价:4.60,目标价:5.00,止损价:4.45

- 公司在香港、新加坡、北京和雅加达拥有并管理超过85万平方米的高档写字楼和零售物业。该公司在香港中环高档写字楼的投资组合占其总资产价值的50%左右。

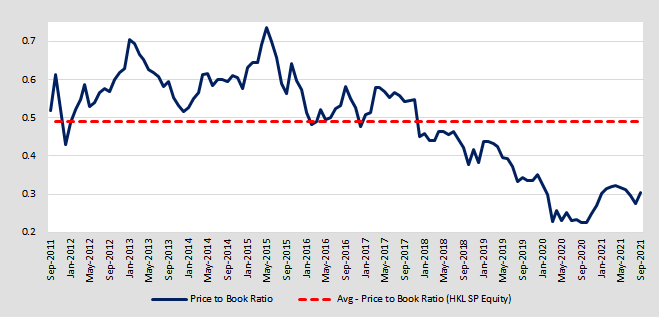

- 估值实在是太便宜了,不容忽视;显著的回购。目前公司的市盈率仅为0.3倍,较其10年平均市盈率低了近40%。就连该公司也积极启动了回购计划,在过去6个交易日中,几乎每隔一天就回购股票。自9月初开始回购计划以来,该公司已经回购了超过220万股股票,价值约1,000万美元。该公司打算投资5亿美元回购其股份,该计划将持续到2022年底。

- 强劲的资产负债表和相对较高的股息率。在新加坡上市的房地产开发商中,该公司是股息收益率最高的公司之一。彭博社(Bloomberg)普遍预测,未来三年的股息收益率将达到5%。与此同时,在其他中国房地产公司目前面临的动荡中,该公司的资产负债表是一座堡垒。截至2021年6月底,公司的债务/股本比率仅为18%,而现金为24亿美元。

- 乐观的估值。目前对公司评级有11个买入/ 2个持有/ 1个卖出,12个月目标价为5.84(上升空间为25%)。

公司的历史市净率

Uni-Asia Group (UAG SP): Strength to strength

联亚控股 (UAG SP):日渐强大

- 重申买入:买入价:1.03,目标价:1.56,止损价:0.92

- 公司是一家另类投资公司,拥有和管理散货船,在香港投资商业办事处,并在日本开发住宅物业。该集团约65%的收入来自其散货船船队的租船收入。其余收入来自香港和日本的房地产项目。

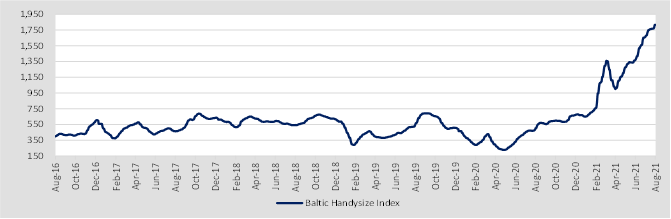

- 天价的海运费。大宗商品需求的广泛增长和船舶供应紧张,已将波罗的海运费推高至10多年来的最高水平。公司专门从事的灵便型散货船市场,随着费率升至2008年以来的最高水平,就更加有利了。目前,灵便型散货船的租船费率超过每日3万美元,是公司在2021年1月实现的平均租船费率10,900美元的3倍。

- 比预期更有结构性。我们预计,在订单量处于历史低位、报废率不断上升以及运营速度进一步下降的情况下,租船费将在这些水平上保持弹性,甚至会上升。

- 公司将从中受益。公司全资拥有的干散货运输合同中有6个将在2021年2月更新,3个将在2022年1月更新,1个将在2022年2月更新。

- 有吸引力的估值。在散货船上升周期强于预期之际,估值颇具吸引力。我们的建议评级是“跑赢大盘”,目标价为1.56新元,即隐含的0.7倍2021财年市盈率,与国际同行的1.0倍市盈率相比,仍有保守的30%折扣。

- 阅读详细报告。

波罗的海干散货指数(2016-2021年至今)

港股推荐

美兰空港 (357 HK):黄金周假期交易

- 买入:买入价:31,目标价:36,止损价:29

- 海南美兰国际空港股份有限公司(原名:瑞港国际机场集团股份有限公司)是一家主要从事航空及相关业务的香港投资控股公司。该公司主要业务包括航空业务及非航空业务。航空业务包括提供航站楼设施、地勤服务以及旅客服务。非航空业务包括美兰机场商业及零售铺位出租、机场相关业务特许经营、广告位出租、停车场业务、货物处理以及消费品出售。

- 21财年上半年营业收入8.94亿元,同比增长46.9%。公司股东应分配净利润3.45亿元,同比增长333.8%。

- 业务摘要:

| 21财年上半年 | 20财年上半年 | 同比 | |

| 旅客吞吐量 | 1,000万 | 6百万 | 66.7% |

| 飞机起降 | 74,940架次 | 50,830架次 | 47.4% |

| 货邮吞吐量 | 86,828吨 | 69,948吨 | 24.1% |

- 即将到来的催化剂是中国的黄金周假期 (10月1日至7日)。零星的德尔塔变种感染毁了7月和8月的暑假。目前,中国成功地控制了感染情况。赶过去的中秋节期间,国内旅游客流量超过8,000万人次。被压抑的旅游需求依然强劲。海南是中国最大的免税店,而且没有新冠肺炎确诊病例,是度假胜地。

- 更新后的市场共识是,第22/23财年每股收益同比增幅分别为-4.8%/52.9%,即20.7倍/13.6倍的预期市盈率。目前市盈率为19.7倍。彭博社的12个月平均目标价为47.01港元。

吉利汽车 (175 HK):道路是曲折的,前途是光明的

- 重申买入:买入价:22,目标价:26,止损价:20.5

- 吉利汽车控股有限公司是一家从事生产及销售汽车的投资控股公司。该公司主要研发、制造及销售汽车,包括轿车、SUV、新能源和电气化汽车等。该公司的汽车类型包括家用型、旅行型及运动型。该公司的新能源和电气化汽车包括电动汽车、纯电动汽车、混合动力汽车、轻度混合动力汽车及插电式混合动力汽车。此外,该公司生产及销售汽车零部件及相关汽车部件。该公司亦销售其知识产权之许可。

- 公司21财年上半年收入同比增长22%,至450亿港元。股东应享有的利润同比增长4%,达24亿港元。汽车总销量同比增长19%,以6.3%的市场份额位居中国第三。海外销量同比增长173%,达到53,422辆。电动汽车销量同比增长189%。极氪首款车型ZEEKR 001的2021年交付订单已售罄。

- 芯片短缺。最近的抛售主要是由于芯片短缺导致8月份销售不佳。2021年8月,集团总销量(包括集团50%持股的合资企业领克品牌汽车销量)为88,348辆,同比下降约22%,较2021年7月下降约11%。

- 沃尔沃IPO的催化剂。芯片短缺问题一直是全球汽车制造商面临的瓶颈。然而,这是暂时的,这种情况可能在21年第四季度得到缓解。还有另一种催化剂可以提振股价。吉利是沃尔沃最大股东。沃尔沃正寻求在欧洲进行首次公开发行 (IPO) ,初始估值为300亿美元。

- 市场普遍预计12个月目标价为32.74港元,意味着有41%的上行科技。预计2021/22/ 23财年每股收益将增长39.5%/40.7%/22.4%,这将使市盈率降至25.9倍/18.4倍/15.0倍。

交易龙虎榜

Related Posts: