新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

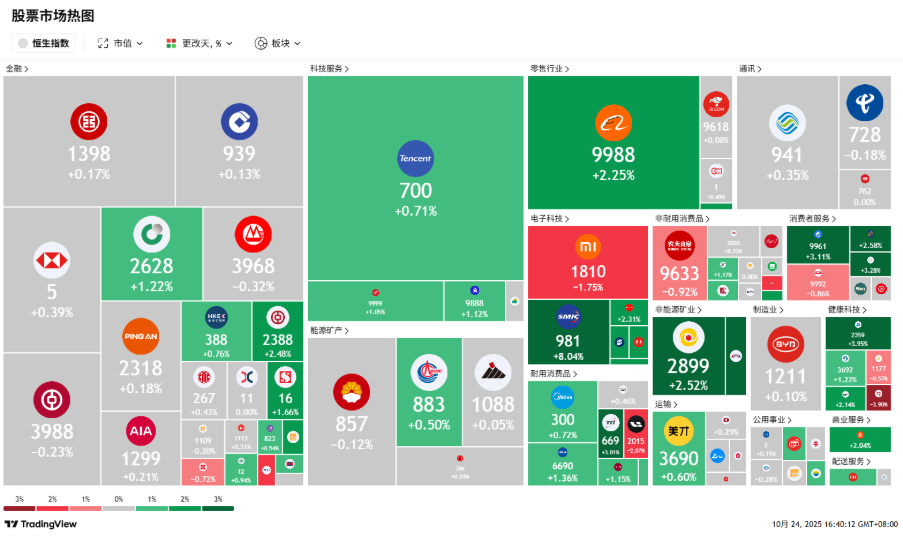

香港

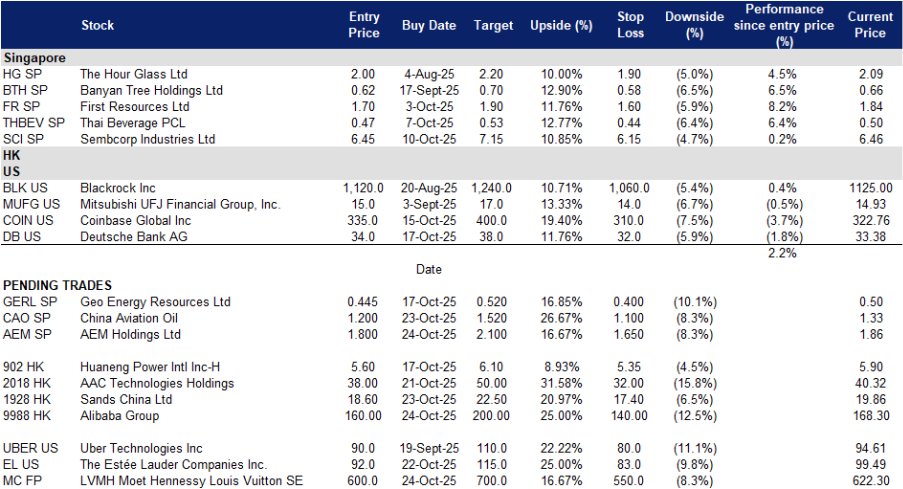

AEM Holdings Ltd(AEM SP):搭乘英特尔的周期\

- 买入:买入价:1.80,目标价:2.10,止损价:1.65

- AEM Holdings Ltd. 作为控股公司运营。该公司通过其子公司为电子行业提供半导体、仪器和电子测试单元解决方案。AEM Holdings 为全球客户提供服务。

- 英特尔第三季度业绩超预期,提高了AEM最大客户项目的可见性。英特尔报告2025年第三季度收入为137亿美元,同比增长3%,非GAAP每股收益为0.23美元,指导第四季度收入在128亿至138亿美元之间,进一步强化了PC/服务器和AI加速器的逐步上升周期。这一点至关重要,因为英特尔是AEM的关键客户,AEM正与英特尔晶圆厂合作,扩大对先进计算的生产验证SLT/烧录的访问,这一设置可以在英特尔推出新平台时提前拉动处理器需求。估值解读:以约34倍的前瞻市盈率,AEM已经定价了增长,但更强的英特尔业绩和资本支出落实可以支持估值的韧性。近期的业绩超预期和维持指引支撑了运营支出;AEM与英特尔晶圆厂的生态系统结合降低了工具认证的风险。

- AI数据中心的资本支出仍在加速,提升了整个链条的测试强度。预计全球半导体将在2025年增长11.2%,达到约7010亿美元,此前2024年强劲反弹。2025年上半年销售额为3460亿美元,同比增长18.9%。在需求方面,超大规模数据中心的资本支出预计将在2025年增长超过30%,随着AI部署的扩展。这一背景直接支持了AEM参与的后端和系统级测试支出。未来3到6个月的催化剂包括更新的WSTS秋季数字和超大规模2026年资本支出展望,这可能保持AI测试强度的提升。AI驱动的支出是增量层,仍然是增长最快的资本支出类别。

- AI和HBM时代设备的可靠性要求正在增加,倾向于烧录和SLT解决方案。高带宽内存和先进的AI加速器在更高功率下运行,这推动客户增加烧录和系统级测试的插入。行业追踪数据显示,烧录设备和HBM单元出现多年的上升趋势,HBM预计将复合增长超过20%,供应商预计AI内存的持续增长将延续到2030年。AEM的AMPS BI适用于高功率烧录,今年已与PiXL热成像一起展示,而管理层在2025年第四季度提到AMPS BI的出货。催化剂包括任何后续的AMPS BI订单,以及一位内存客户的评估最终测试处理器转为生产的预期,可能在2026年末实现。来自AI处理器供应商的现场证据表明,随着设备复杂性的提高,烧录能力的评估和订单仍在持续。

- 2025年上半年业绩回顾。2025年上半年收入为1.903亿新加坡元,同比增长约10%,税前利润为390万新加坡元,经营现金流为4640万新加坡元。管理层对2025年下半年的收入指引为1.7亿至1. 9亿新加坡元。管理层透露,预计在2025年底或2026年初将为一家主要AI或高性能计算客户恢复生产,同时对一位内存客户的评估最终测试处理器的生产可在2026年末实现。

- 市场共识

(Source: Bloomberg)

中国航空油料(CAO SP):航油销量的顺风与可持续航空燃料的选择性

- 重申买入:买入价:1.20,目标价:1.52,止损价:1.10

- 中国航空油料新加坡公司为通过中国机场飞行的国内外航空公司供应航油。该公司还交易其他石油产品,如燃料油、柴油、原油、石化产品,包括实体和纸面掉期及期货交易。

- 收益与联营公司助力增长。2025年上半年净利润同比增长18.4%,达到5000万美元,得益于更高的毛利和更大的联营公司份额。由SPIA主导的联营公司利润增长约18.6%,约2740万美元,显示出对中国国际交通复苏的杠杆效应。市场也指出,2025财年交易量强劲,净现金余额可观。

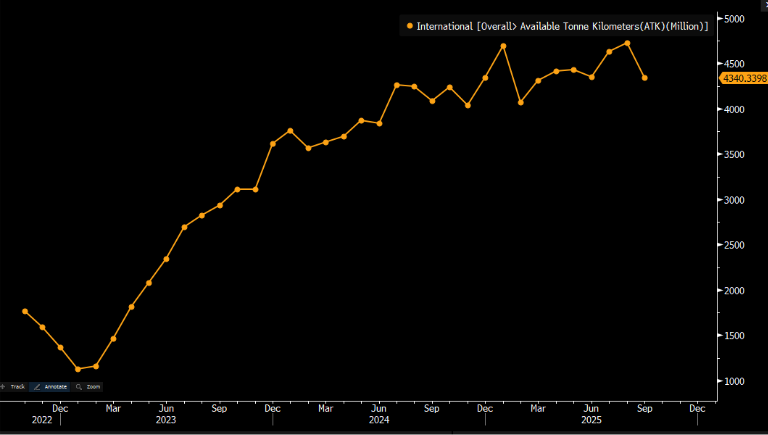

- 需求背景支持增长,随着中国国际交通和机队增加。根据中国民航局的数据显示,2025年中国国际客运交通同比增长约25%,而欧洲机场的国际流量也报告中个位数增长。飞机租赁公司正在承诺在2030年前下大量单通道飞机订单,这为航油物流和交易量提供了中期支撑。

中国国际交通

(Source: Bloomberg)

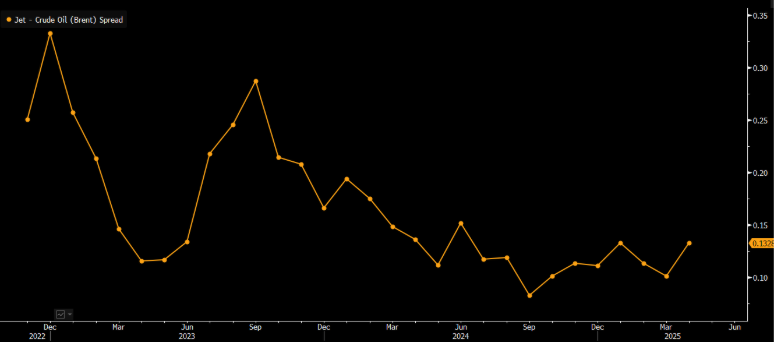

- 库存波动与可持续航空燃料创造机会。2025年10月,新加坡中馏分库存攀升至三个月高点,反映出重大的到货量和出口流向的变化,这通常为像CAO这样的经验丰富的交易者打开了套利窗口。同时,中国及该地区可持续航空燃料(SAF)产能的上升开始对产品组合和利润产生影响,尽管全球航油需求增长相比2024年有所放缓。

航油价格

(Source: Bloomberg)

- 2025年上半年业绩回顾。收入为55.6亿美元,同比增长13.6%。净利润为5000万美元,同比增长18.4%;联营公司贡献增长约18.6%,主要由SPIA主导;经纪人指出交易量显著上升,SAF交易的增量曝光。每股收益为0.0582美元,同比增长18.1%。

- 市场共识

(Source: Bloomberg)

阿里巴巴集团(港股:9988):阿里巴巴的AI云飞速发展——前景无限

- 买入: 入场价:160, 目标价:200, 止损价:140

- 阿里巴巴集团控股有限公司作为控股公司运营。该公司通过其子公司提供互联网基础设施、电子商务、在线金融、零售及互联网内容服务,并通过全球市场提供数字媒体、娱乐、物流和云计算解决方案。

- AI驱动的云计算再加速因素。2026年第一季度收入同比增长2%,达到2477亿人民币(剔除处置后同比增长10%)。关键是,云智能收入同比增长26%,达到334亿人民币,AI相关产品收入连续第八个季度实现三位数增长。阿里巴巴还通过零息可转换债券筹集了32亿美元,用于扩展数据中心和云计算;此外,阿里巴巴正在开发和测试国内AI芯片,并宣布推出新的Qwen模型——这可能缓解计算限制并改善产品组合。从估值来看,香港市场的市盈率接近20倍(现货),如果云计算持续20%以上的增长,这一估值是合理的。持续的AI需求和产能增加将带来进一步的上行空间。管理层正在多样化计算(国内芯片/联盟),并通过27.5%至32.5%的转换溢价可转换债券支持资本支出,减轻短期稀释。

- 核心商业稳定,而快速商业推动参与度。2026年第一季度,客户管理收入(CMR)同比增长10%(得益于更高的佣金率),电子商务增长9%,快速商业增长12%,在淘宝即时商业推出后;淘宝MAC在8月初同比增长25%。近期催化剂是中国年末促销季,历史上表现强劲,以及持续的AIDC增长(同比增长19%)。阿里巴巴的CMR/佣金率杠杆(软件服务费、全站推)以及改善的物流经济和AIDC亏损收窄,即使在竞争激烈的环境中也提供了缓冲。

- 资本回报和改善的市场情绪支持布局。阿里巴巴在2026年第一季度回购了8.15亿美元,至2027年3月仍有193亿美元的回购授权;第三季度(截至9月30日)增加了2. 41亿美元。共识现在倾向于买入(42位分析师),平均目标价暗示较上次收盘上涨约14%。回购能力仍然很大,可转换债券具有较高的转换溢价,市场修正正在与云计算动能转变。

- 2026年第一季度业绩回顾。收入为2477亿人民币,同比增长2%。调整后的息税折旧摊销前利润(Adj. EBITA)为388亿人民币(同比下降14%),因阿里巴巴加大对淘宝即时商业和用户体验/用户获取/技术的投入。云收入增长加速至334亿人民币(同比增长26%),AIDC收入为347亿人民币(同比增长19%)。净收入增长至424亿人民币(同比增长76%)。由于云计算资本支出和快速商业投资,自由现金流转为负值,达到-188亿人民币。

- 市场共识

(Source: Bloomberg)

金沙中國有限公司(1928 HK):澳门大众复苏与非博彩飞轮现已可见

- 重申买入:买入价:18.6,目标价:22.5,止损价:17.4

- Sands China Ltd. 发展、拥有和运营综合度假村、零售商场和赌场。该公司还管理澳门的会议和展览中心。

- 第三季度拐点确认大众市场韧性和连续提升。2025年第三季度收入同比增长约7.5%,达约19亿美元,调整后的物业EBITDA约为6.01亿美元,因伦敦人酒店在翻新后房间库存和会议展览活动恢复正常,以及威尼斯人酒店的稳定表现而逐步改善。母公司在新加坡的强劲表现并未掩盖澳门各物业季度环比的改善。

- 非博彩飞轮和活动管道支持更高的客流量。伦敦人酒店的翻新已在万豪奢华系列品牌下完成,扩展了高端客房供应并支持更高的房型比例。澳门正致力于娱乐和体育旅游,包括与NBA的多年季前赛合作,从2025年10月起在威尼斯人竞技场举办比赛,这将提升访客量和零售收入,超越博彩收入。

- 政策环境利好但并非无风险。行业复苏的进展与城市的总博彩收入(GGR)相符,第三季度同比增长12.5%,尽管受到台风干扰,九月份仍增长6%。当局继续推动运营商向非博彩多元化发展,同时对无牌货币服务加强监管。来自大陆经济增长放缓和澳门财政审慎的宏观风险仍需关注。

- 2025年上半年业绩回顾。2025年上半年收入34.9亿美元,同比下降1.7%;调整后的物业EBITDA为11亿美元,同比下降5.9%;利润为4.13亿美元,同比下降23.7%。2023年8月15日宣布中期股息为每股0.25港元,并于9月12日支付。2025年第二季度收入为17.9亿美元,同比增长2.5%;净收入为2. 14亿美元。第三季度更新显示持续的季度改善。

- 市场共识

(Source: Bloomberg)

路威酩轩(MC FP MC FP/LVMHF US):时尚是永恒的经典

- 买入:买入价:600 目标价:700 止损价:550 (MC FP)

- 买入:买入价:680 目标价:800 止损价:620 (LVMHF US)

- LVMH 酩悦·轩尼诗 – 路易·威登 (LVMH Moët Hennessy – Louis Vuitton, Société Européenne) 及其子公司作为一家全球性的奢侈品公司运营。

- 国王万岁。路威酩轩(LVMH)旗下拥有超过 75 个卓越的“品牌”(Maisons),例如:路易威登 (Louis Vuitton)、迪奥 (Dior)、蒂芙尼 (Tiffany & Co.)、轩尼诗 (Hennessy) 和 酩悦香槟 (Moët & Chandon)。这些品牌拥有巨大的声望和吸引力,这使得公司能够持续提高价格,同时需求没有显著下降,从而在通胀中保护了利润率。尽管近年来宏观经济逆风导致消费者在奢侈品上的支出有所下降,但该集团仍设法在经济周期的起伏中蓬勃发展。时尚界的国王依然屹立不倒。

- 中国市场的变化。中国的奢侈品牌正在通过采取体验式策略来应对GDP增长放缓和通货紧缩担忧等挑战,例如路易威登的概念店,现在目标客户是富裕游客和区域企业主。尽管面临经济逆风,但对高端产品的整体需求依然持久,这得益于低线城市令人惊讶的强劲需求。这种转变反映了深刻的结构性和代际变化,因为这些新兴市场中的年轻消费者正越来越多地通过中国品牌接触到奢侈品。消费放缓是心理层面而非结构层面的,消费者财富仍然存在。

- 主要市场销售改善。中国大陆在第三季度实现了正向销售增长,成为重振乐观情绪的关键驱动力。中国游客的旅游购物销售额也有所改善。欧洲和美国的需求保持稳定,得益于稳健的本地消费者支出。日本的销售额与去年同期相比有所下降,因为去年同期曾因日元疲软带来的游客消费激增而受到提振。

- 2025年第三季度业绩。总营收为182.8亿欧元。有机增长为同比1%,标志着在 2025年上半年经历下滑后,集团恢复了正增长。集团对其长期潜力保持信心,并将继续推行一项战略,该战略着重于持续提升其品牌的吸引力,主要依靠产品质量、零售卓越和敏捷的组织。

- 市场共识

(Source: Bloomberg)

雅诗兰黛(EL US):情人眼里出西施

- 重申买入:买入价:92.0 目标价:115.0 止损价:83.0

- 雅诗兰黛公司在全球范围内制造、营销和销售护肤、彩妆、香水和护发产品。

- “美妆重塑” 战略初显成效。在后疫情时代,全球消费者主要由于通胀上升而缩减了支出。购买力下降打击了奢侈品(Veblen goods)的销售。雅诗兰黛公司在逆风中采取了新的 “美妆重塑” 战略,其中包括:将运营模式转变得更精简、更快速、更灵活;扩大消费者覆盖范围并加速创新;以及增加对面向消费者活动的投资。在经历了三年的低迷之后,公司的业绩开始好转。该战略已被证明是有效的,并且消费者对高端产品的信心有所改善。

- 数字化扩张与创新目标。数雅诗兰黛品牌继成功登陆美国和加拿大后,正式在墨西哥 Amazon.com.mx 尊享美妆店推出,以扩大消费者触及,特别是针对明星产品,如特润修护肌活精华露 (Advanced Night Repair Serum) 和持妆粉底液 (Double Wear foundation)。创新目标方面,公司设定了目标,即到26财年,总销售额中将有超过25%来自创新产品,这是其加强产品主导增长计划的一部分。他们还计划将一年内推出的创新产品份额提高两倍,从10%提升到30%。

- 中国大陆市场趋于稳定。公司的中国大陆销售额在2025财年上半年出现中位数单位数的下滑后,在下半年恢复到中位数单位数的增长,并获得了市场份额。旅游零售的状况也显示出改善的迹象,据报道海南市场恢复增长,且库存状况更加健康。

- 25财年业绩概览(财年年终为6月)。净销售额同比下降8%,至143.3亿美元。Non-GAAP有机净销售额同样同比下降8%,至143.5亿美元。稀释后的GAAP每股净亏损为3.15美元,而24财年为每股净利润1.08美元。26财年管理层指引预计GAAP每股收益将在1.63美元至1.87美元之间。预计调整后以不变汇率计算的Non-GAAP每股收益将在1.87美元至2.07美元之间。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: No Changes to Trading Dashboard.